下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

经济短期扰动退去,未来重要的仍是地产变量。

要点

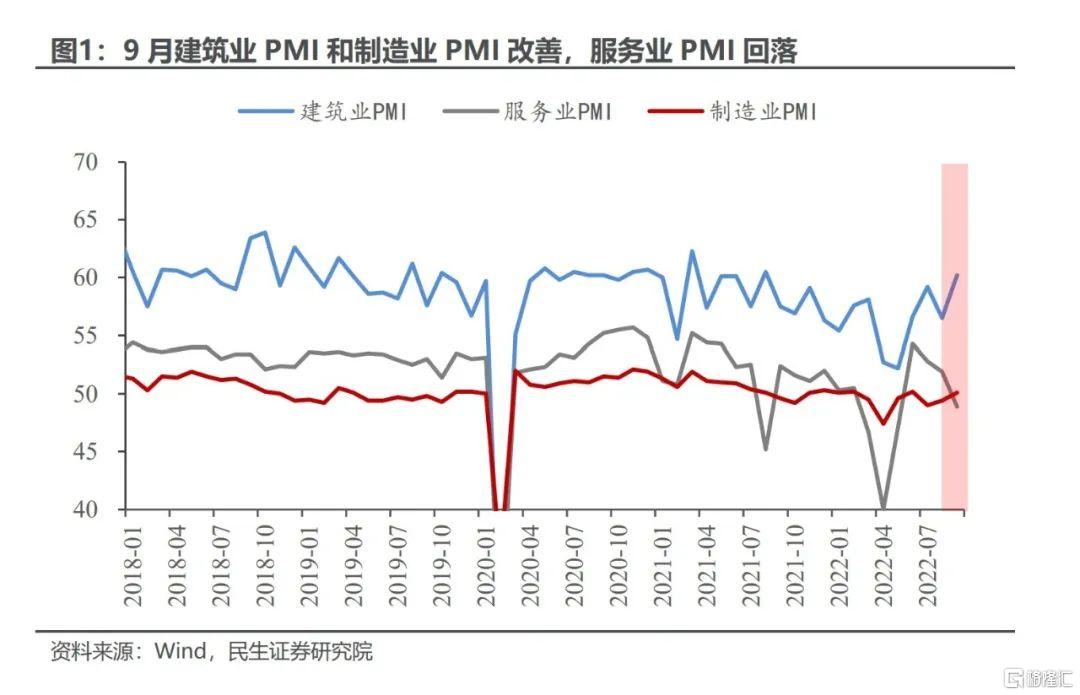

9月PMI超预期改善,制造业PMI读数50.1,较上月提高0.7个点;建筑业PMI读数60.2,较上月提高3.7个点。服务业PMI读数48.9,较上月下降3 个点。

7月制造业PMI快速下滑之时,市场预期普遍悲观之时,我们就曾提到,支撑经济的出口和基建表现平稳,经济基本面的大逻辑没有太大变化。7月经济景气度短暂下行,主要有两点原因,一是地产风波,二是高温限电扰动。

随后8至9月经济景气度回温,9月PMI较8月进一步改善,兑现我们之前判断,经济的根本动能至今偏平稳。

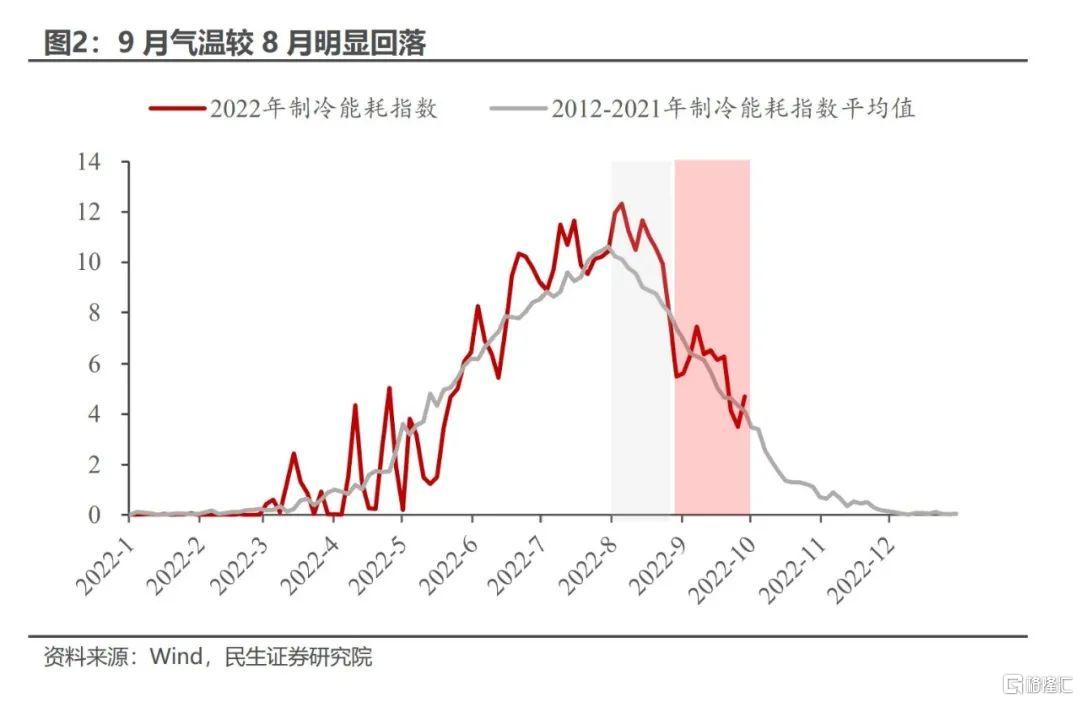

高温限电扰动退去,9月国内供需如期改善

9月天气转凉,电力供应紧张缓解,制造业生产迅速反弹。9月PMI分项中,生产指数反弹力度最大,本月环比改善1.7个百分点,明显强于季节性(2015-2019年同期平均改善0.3个点)。生产指数单项贡献六成PMI环比。

电力供应紧张的7至8月,部分高耗能产业生产明显走弱。本月这些高耗能生产反弹明显。国家统计局信息,9月非金属矿物制品、黑色金属冶炼及压延加工、通用设备制造等行业生产指数均升至54.0%及以上。

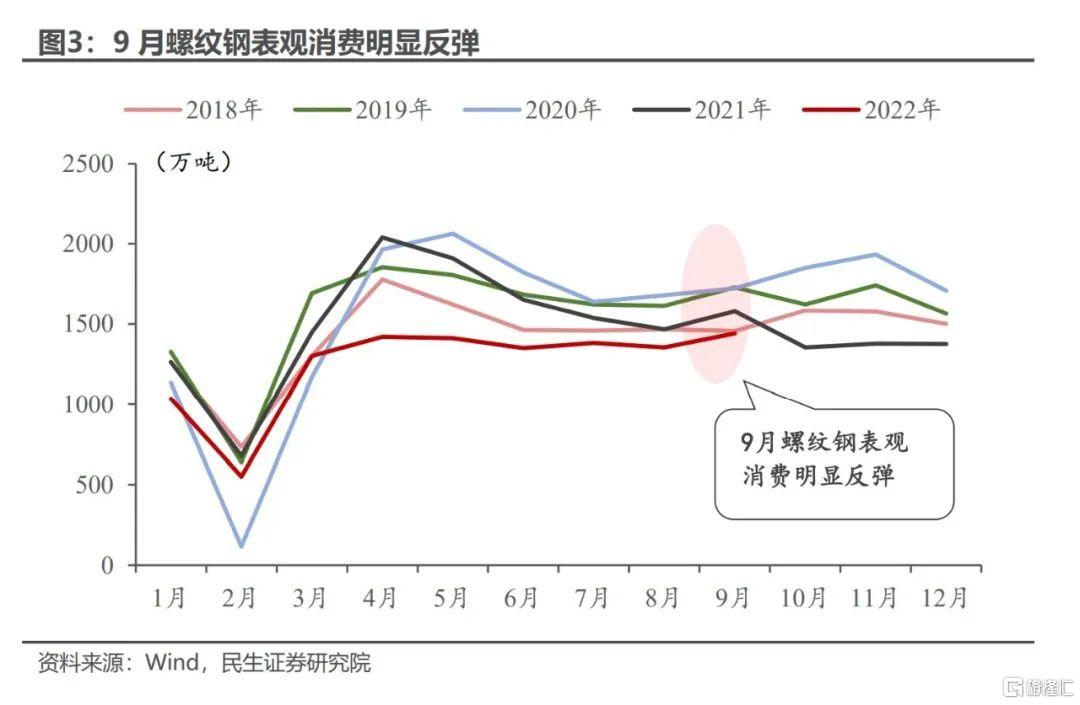

高温缓解叠加政策落地,建筑业PMI超季节性改善。

8月基建开工受到高温抑制,9月高温缓解,建筑业开工改善。本月建筑业PMI为60.2%,较前月改善,并优于历史季节性表现。建筑业景气改善与钢材表观消费等高频数据吻合。

9月服务业景气度转差,更多起因疫情相关临时因素

本月服务业PMI下滑幅度较大,背后有两个临时扰动因素。

一方面,服务业仍然受到疫情抑制。疫情始终是服务业修复的最大障碍。本月新增确诊人数虽较8月明显下滑,但地区分布上,经济较发达的广东地区受到疫情冲击较8月更为严重。

另一方面,本月防控政策或边际收紧。近期部分地区防控趋严,9月国内执行航班同比明显弱于8月。这在一定程度上影响人流和物流,从而影响短期内消费表现。

短期因素干扰之下的经济小波动并不重要

今年宏观经济波动较大,但经济的主导逻辑并不复杂。基建和出口是经济主要支撑项,疫情、地产和高温限电是经济干扰项。

7月局部疫情、地产风波、西南缺水引致局部地区缺电,经济阶段性下滑;8月至9月,地产阶段性企稳,限电扰动退去,经济自然小幅修复。

短期因素干扰之下,7-9月PMI反复波动,但我们认为这些波动并不重要。因为7月以来的经济波动不意味着宏观大趋势发生根本性变化,7月以来经济波动对资本市场的影响也非常有限。

汇率贬值压力最大时期或告一段落,未来重要的仍是地产变量

8月以来人民币汇率快速贬值,逐一突破7和7.2这两个关键点位,深刻影响资本市场。本轮人民币汇率贬值与三个因素有关,海外美元指数快速走强,国内需求偏弱并且前期地产政策尚未起效;8月及9月初出口同比下滑。

我们认为本轮人民币汇率贬值压力最大时期或阶段性告一段落,后续宏观经济能否趋势性改善,关键依然在于内需。

四季度最值得关注的是地产政策是否进一步放松,并且地产链能否实质性企稳回升。地产能否企稳不仅影响股票市场风格,还决定了利率中枢。

风险提示

地产政策效果不及预期;房企信用风险超预期;疫情发展超预期。