下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

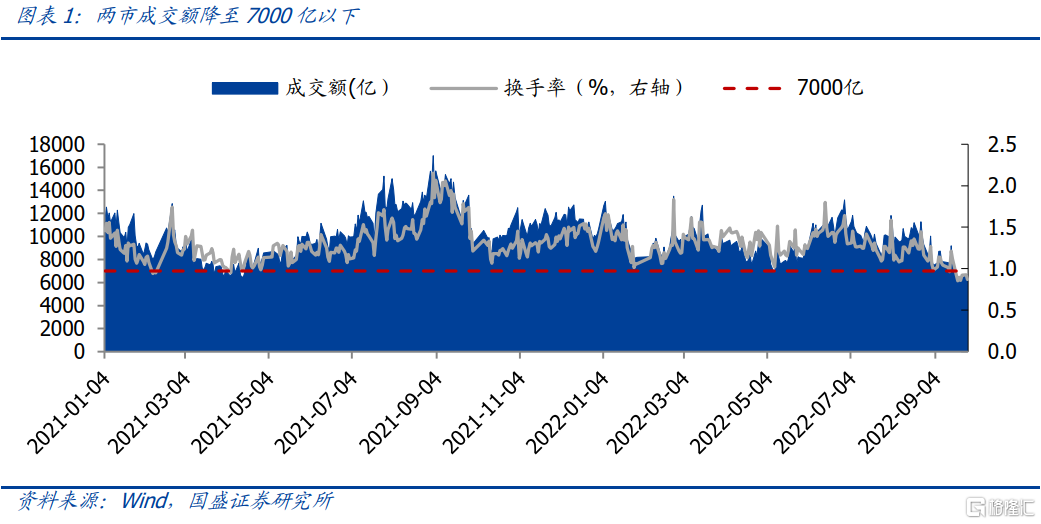

市场情绪低迷,成交量已低于4月份低点。9月美联储超预期鹰派导致美股大幅调整,美元指数、美债收益率单边上行,新兴市场遭遇货币贬值,热钱不断回流美国,国内股市在此冲击下持续下跌,此外,国内疫情反复导致经济复苏偏弱,市场风险偏好降低,截至9月27日,上证指数、创业板指、中证转债当月分别下跌3.38%、7.61%和0.98%,两市成交显著缩量,市场情绪低迷,9月27日成交量仅为6668亿元,低于4月份的低点7519亿元,两市换手率也同步走低。

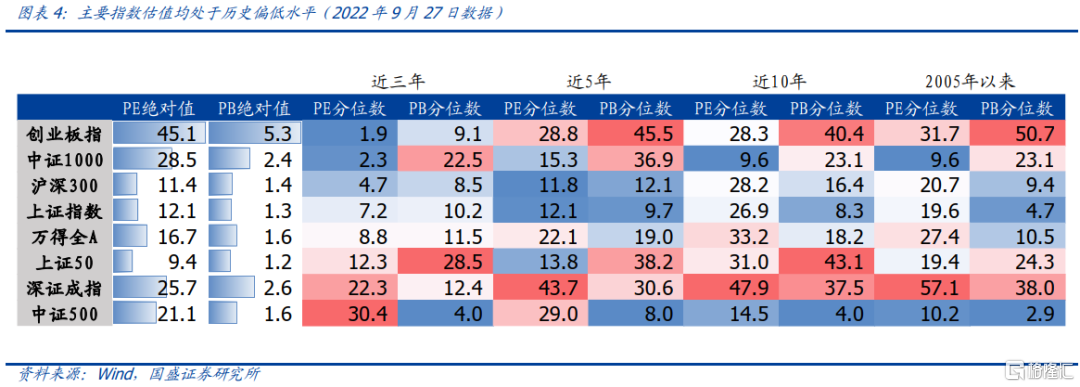

基本面艰难修复,外部冲击逐步被定价。目前国内经济复苏缓慢,地产、基建、消费等行业的盈利修复仍需要更多政策面支持。外部环境相比上半年更为复杂,俄罗斯发布部分动员令,地缘政治纠纷可能加剧资本市场波动,另外,高通胀下欧美年内预期继续大幅加息,经济衰退概率上升,但对资本市场而言,9月的下跌正在逐渐定价上述影响。A股性价比凸显,底部布局机会正在酝酿。从估值角度看,A股主要指数估值均已处于历史偏低水平,上证指数PE_TTM 仅为12.1倍,已接近今年4月水平,位于近3年来7.2%分位数,近5年来12.1%分位数,创业板指估值更是降至近3年极低水平。

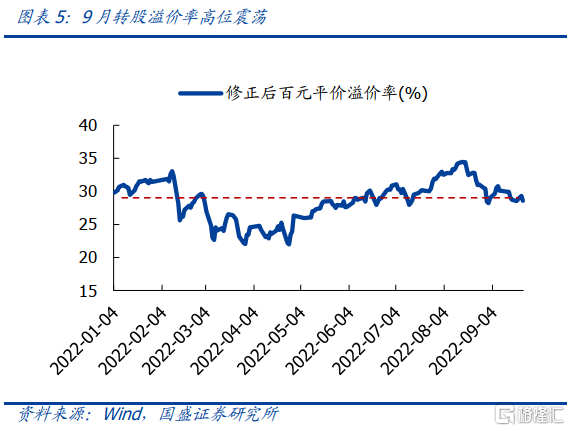

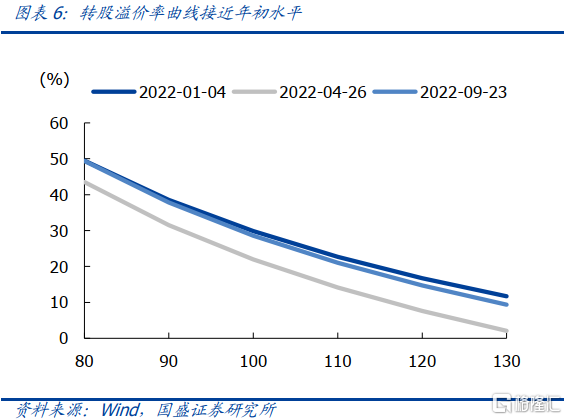

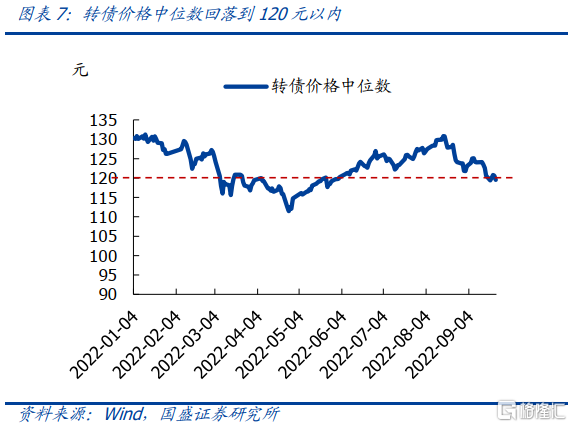

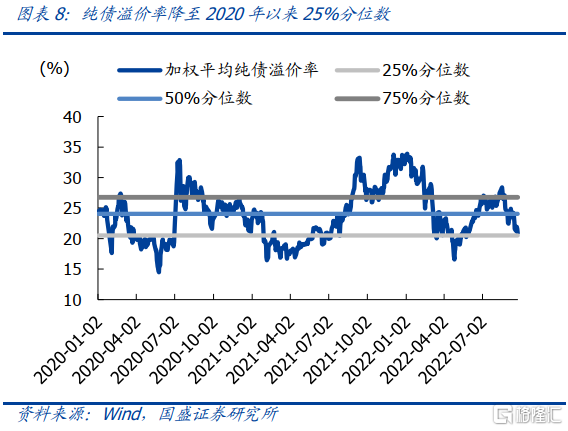

资金面宽松仍是转债估值最大的支撑。转债市场相较4月最大的不同就是转债价格中位数已回落至120元以内,接近4月初水平,但是转股溢价率在8月调整后仍处高位,截至9月23日,百元平价溢价率为28.57%,高于4月26日6.6个百分点,市场转股溢价率曲线整体接近年初水平。转债估值在本轮下跌中表现出了较强的韧性,主要原因仍然是市场资金面宽松,并且在实体经济宽信用未果之前,我们认为央行主动收紧流动性的概率较小,债券市场的欠配行情仍将持续,并给转债市场的估值带来支撑。但是高估值也意味着风险积聚,目前A股市场尚未企稳,投资者仍需防范意外利空下权益市场进一步下跌带来转债市场恐慌性杀估值的情形。

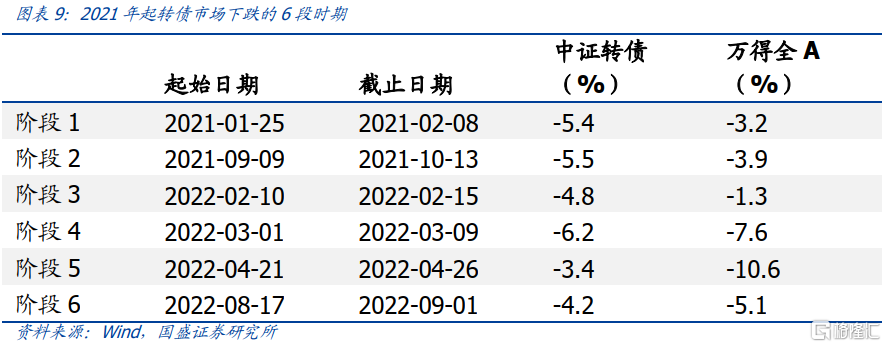

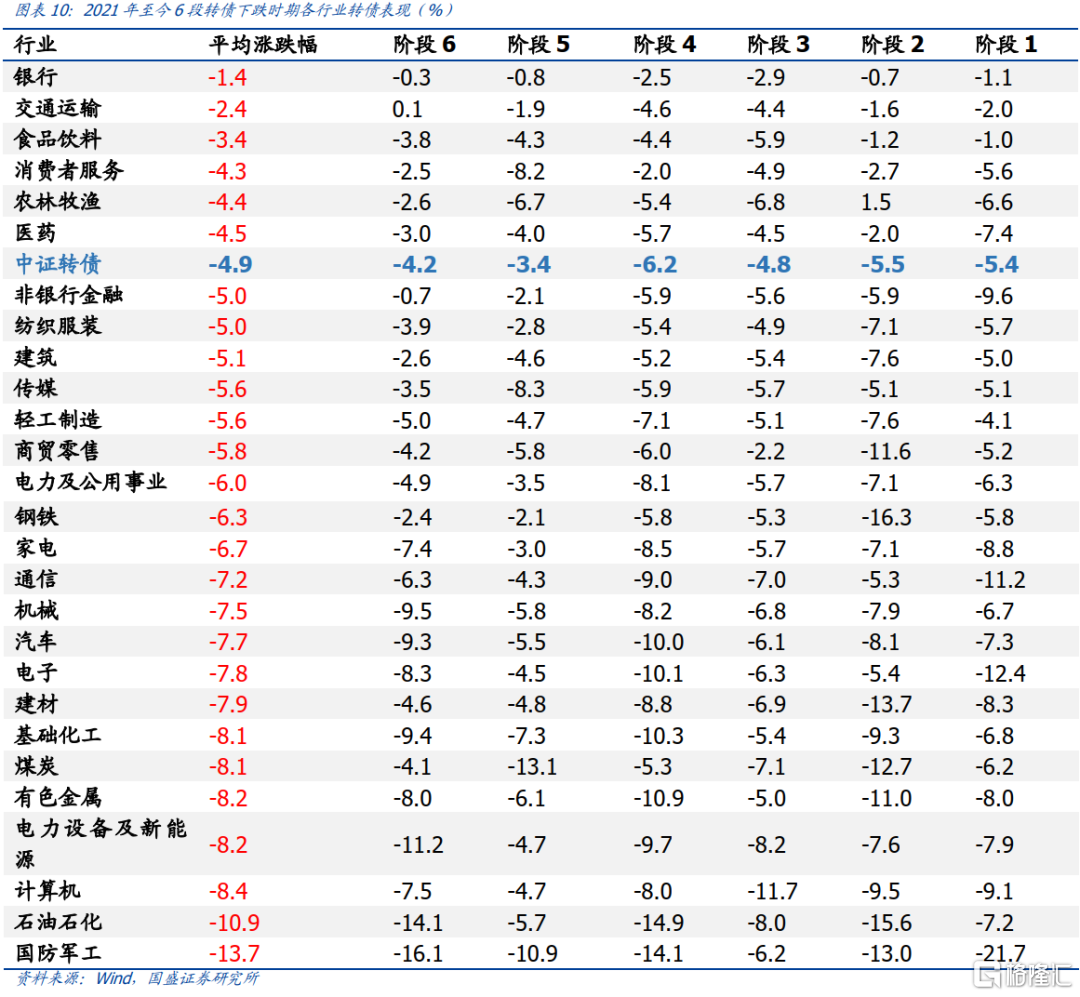

降低仓位或买入银行转债是下跌时为数不多的选择。当投资者想要防守以控制回撤时,可以买什么?我们分析了2021年以来转债市场的6段下跌样本,期间中证转债指数平均下跌4.9%,而平均区间收益跑赢中证转债的仅6个转债行业,其中银行、交运行业表现相对较好,分别下跌1.4%、2.4%,食品饮料、消费者服务、农林牧渔、医药虽有超额收益,但下跌幅度也在3%以上。因此,我们可以得出对于没有转债最低仓位限制的投资者,那么市场下跌时控制回撤的较好方式是减仓,如果有仓位要求,建议配置银行转债。另外,在6段下跌样本中,国防军工、石油石化行业转债平均跌幅分别为13.7%、10.9%,位于第一、第二,投资者在转债市场下跌时期因尽量避免选择上述两个行业的转债,以防净值剧烈波动。

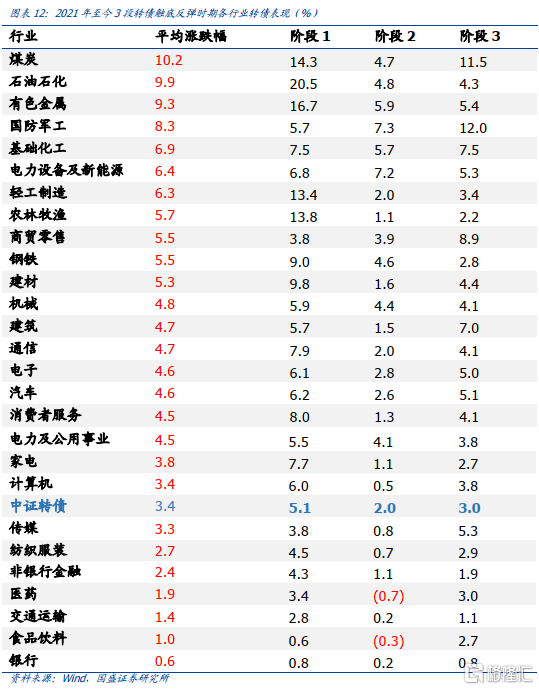

反弹中上游周期性行业表现较优。假设转债市场经历了长时间下跌后反弹需求急剧增加,那么可以买什么?我们同样分析了2021年以来转债大跌后触底反弹的3段时期,期间中证转债指数平均上涨3.4%,转债行业中有20个行业平均涨幅大于指数,其中涨幅靠前的主要是包括煤炭、石油石化、有色金属等周期性行业,以及国防军工、电新等成长性行业,相对的,在转债下跌时表现较好的银行、食品饮料、交运在反弹时动力不足,涨幅较为靠后。

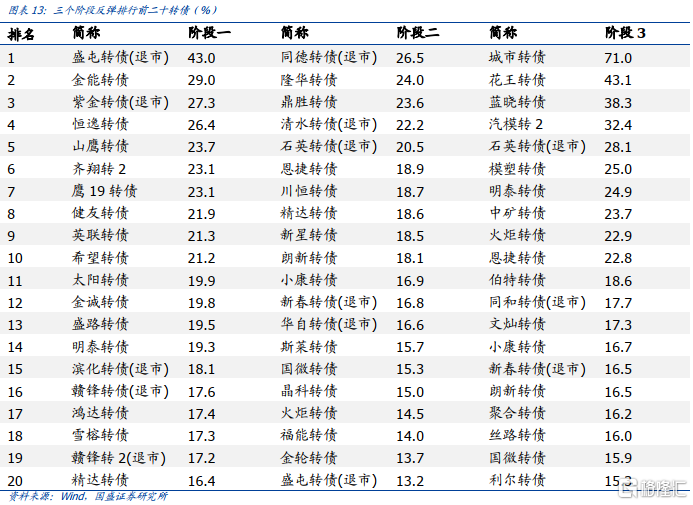

底部布局高景气行业的超跌反弹。从个券上看,3段触底反弹时期中涨幅靠前的均为该时期行业景气度高的转债,例如,今年4月27日至5月5日转债指数四连阳期间,除去炒作券,伯特、文灿等新能源汽车零部件标的率先反弹;2021年10月14日至2021年10月20日转债指数五连阳期间,恩捷、川恒等锂电转债涨幅靠前。因此,在转债市场底部低位布局时,可优先考虑该时期高景气行业转债标的。对于本轮转债行情来说,高景气行业仍然是锂电、风光储和军工板块,但相比4月部分标的估值偏高,投资者需优选板块中业绩边际向好、三季度业绩能顺利消化估值的标的,例如拓普、银轮、天能、苏试等。

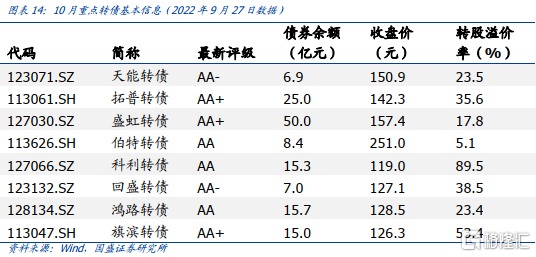

总体来看,转债下行风险仍未解除,但底部布局机会已经在慢慢靠近。此时,转债估值偏高,相比权益性价比稍弱,因此操作上仍需谨慎。转债指数底部区间,优先布局高景气转债以获取超跌反弹收益,例如:天能、拓普、盛虹、伯特等,但需根据正股业绩预期及时将边际走弱转债获利了结;其次,左侧布局转债中业绩预期改善且转债价格相对不高的标的,例如:科利、回盛等;最后,适当博弈大会前后基建、地产产业链的机会,例如:鸿路、旗滨等。

风险提示:疫情发展超预期,地缘政治冲突发展超预期,美联储超预期鹰派。

估值有支撑,底部机会正在酝酿

市场情绪低迷,成交量已低于4月份低点。9月美国超预期鹰派导致美股大幅调整,美元指数、美债收益率单边上行,新兴市场遭遇货币贬值,资金不断回流美国,国内股市在此冲击下持续下跌,此外,国内疫情反复导致经济复苏偏弱,市场风险偏好降低,截至9月27日,上证指数、创业板指、中证转债当月分别下跌3.38%、7.61%和0.98%,两市成交显著缩量,市场情绪低迷,9月27日成交量仅为6668亿元,低于4月份的低点7519亿元,两市换手率也同步走低。

基本面艰难修复,外部冲击逐步被定价。目前国内经济复苏缓慢,地产、基建、消费等行业的盈利修复仍需要更多政策面支持,相比4月,行业基本面修复有限。外部环境相比上半年更为复杂,俄罗斯发布部分动员令,俄乌冲突或有升级趋势,地缘政治纠纷可能加剧资本市场波动,另外,高通胀下欧美年内具备继续大幅加息预期,经济衰退概率上升,但对资本市场而言,9月的下跌正在逐渐定价上述影响,美元指数、美债上行最快的时期或已过去,未来外部环境带来的冲击将相对减弱。总体而言,国内经济复苏、企业盈利修复、资本市场信心重建仍需期待后续政策出台。

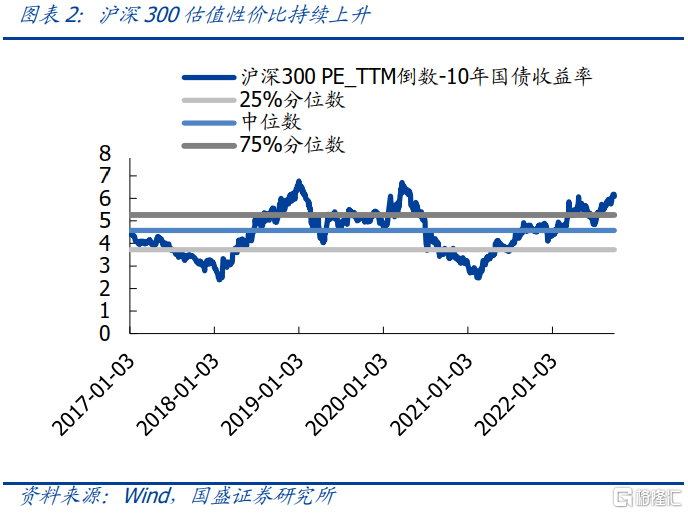

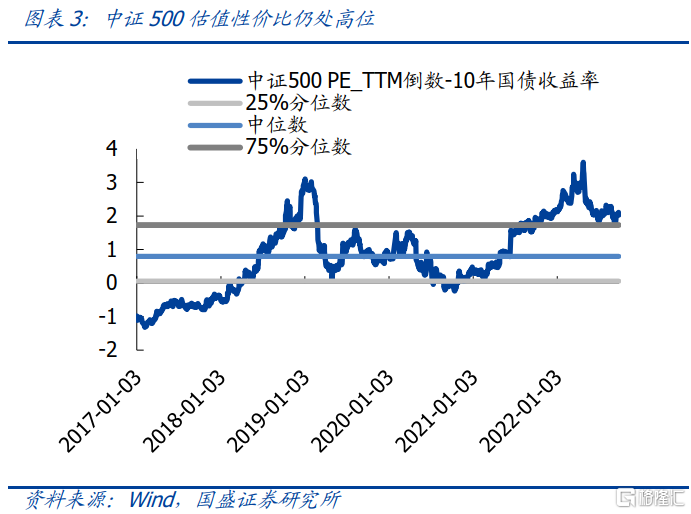

A股性价比凸显,底部布局机会正在酝酿。从估值角度看,A股主要指数估值均已处于历史偏低水平,上证指数PE_TTM 仅为12.1倍,已接近今年4月水平,位于近3年来7.2%分位数,近5年来12.1%分位数,创业板指估值更是降至近3年极低水平。从股债性价比看,沪深300估值性价比已接近2020年3月的高位,中证500虽较4月的极值有所回落,但仍位于2017年以来82.5%分位数,经历前期调整后,A股性价比凸显,底部布局的机会正在酝酿。

资金面宽松仍是转债估值最大的支撑。转债市场相较4月最大的不同就是转债价格中位数已回落至120元以内,接近4月初水平,但是转股溢价率在8月调整后仍处高位,截至9月23日,百元平价溢价率为28.57%,高于4月26日6.6个百分点,市场转股溢价率曲线整体接近年初水平。转债估值在本轮下跌中表现出了较强的韧性,主要原因仍然是市场资金面宽松,并且在实体经济宽信用未果之前,我们认为央行主动收紧流动性的概率较小,债券市场的欠配行情仍将持续,并给转债市场的估值带来支撑。但是高估值也意味着风险积聚,目前A股市场仍未企稳,投资者仍需防范意外利空下权益市场进一步下跌带来转债市场恐慌性杀估值的情形。

当前市场下的策略选择

一、转债市场的防守选择

降低仓位或买入银行转债是下跌时为数不多的选择。当投资者想要防守以控制回撤时,可以买什么?我们分析了2021年以来转债市场的6段下跌样本,期间中证转债指数平均下跌4.9%,而平均区间收益跑赢中证转债的仅6个转债行业,其中银行、交运行业表现相对较好,分别下跌1.4%、2.4%,食品饮料、消费者服务、农林牧渔、医药虽有超额收益,但下跌幅度也在3%以上。因此,我们可以得出对于没有转债最低仓位限制的投资者,那么市场下跌时控制回撤的较好方式是减仓,如果有仓位要求,建议配置银行转债。另外,在6段下跌样本中,国防军工、石油石化行业转债平均跌幅分别为13.7%、10.9%,位于第一、第二,投资者在转债市场下跌时期因尽量避免选择上述两个行业的转债,以防净值剧烈波动。

二、转债市场的低位布局

反弹中周期性行业表现较优。假设转债市场经历了长时间下跌后反弹需求急剧增加,那么可以买什么?我们同样分析了2021年以来转债大跌后触底反弹的3段时期,期间中证转债指数平均上涨3.4%,转债行业中有20个行业平均涨幅大于指数,其中涨幅靠前的主要是包括煤炭、石油石化、有色金属等周期性行业,以及国防军工、电新等成长性行业,相对的,在转债下跌时表现较好的银行、食品饮料、交运在反弹时动力不足,涨幅较为靠后。

底部布局高景气行业的超跌反弹。从个券上看,3段触底反弹时期中涨幅靠前的均为该时期行业景气度高的转债,例如,今年4月27日至5月5日转债指数四连阳期间,除去炒作券,伯特、文灿等新能源汽车零部件标的率先反弹;2021年10月14日至2021年10月20日转债指数五连阳期间,恩捷、川恒等锂电转债涨幅靠前。因此,在转债市场底部低位布局时,可优先考虑该时期高景气行业转债标的。对于本轮转债行情来说,高景气行业仍然是锂电、风光储和军工板块,但相比4月部分标的估值偏高,投资者需优选板块中业绩边际向好、三季度业绩能顺利消化估值的标的,例如拓普、银轮、天能、苏试等。

重点个券推荐

转债下行风险仍未解除,但底部布局机会已经在慢慢靠近,大会前后有望开启新一轮行情。此时,转债估值偏高,相比权益性价比稍弱,因此操作上仍需谨慎。转债指数底部区间,优先布局高景气转债以获取超跌反弹收益,例如:天能、拓普、盛虹、伯特等,但需根据正股业绩预期及时将边际走弱转债获利了结;其次,左侧布局转债中业绩预期改善且转债价格相对不高的标的,例如:科利、回盛等;最后,适当博弈大会前后基建、地产产业链的机会,例如:鸿路、旗滨等。

一、天能转债

公司主营业务以陆上塔筒制造为主,同时积极布局海上业务,是我国风电设备制造龙头企业之一。上半年风电装机不及预期、疫情反弹导致运输不畅、钢材价格高企等多重不利因素下,公司实现营收12.18亿元,同比增长14.46%;归母净利润1.18亿元,同比减少45.58%。但公司在手订单约35.21亿元,同比增长12.78%,其中海风订单增长65.2%,结构进一步优化,预计在下半年行业回暖和原材料下降的情况下,公司盈利能力有望得到修复。

二、拓普转债

公司是汽车零部件平台化龙头企业,主要产品包括汽车NVH减震系统、内外饰系统、轻量化车身、智能座舱部件、热管理系统、底盘系统、空气悬架、智能驾驶系统共八大业务板块,单车配套金额约3万元。上半年大客户受疫情影响有所减产,公司Q2归母净利润环比下滑16.6%,整体上半年实现营业收入67.9亿元,同比+38.2%;归母净利润7.1亿元,同比+54.0%。下半年随着特斯拉加速放量叠加原材料价格回落,公司业绩有望持续增长。

三、盛虹转债

2021年12月,公司完成了并购斯尔邦,形成“炼化+聚酯+新材料”的产业矩阵,成为国内独特的实现油头、煤头、气头全覆盖的大型化工企业。2022年二季度下游需求持续改善,发泡、线缆等需求季节性旺季来临,需求环比高增长,而光伏供给增量有限,且部分装置有停车检修技改等预期,以及海外供应可能发生不可抗力,全球供需持续趋紧下行业价格有望保持高景气。

四、伯特转债

公司主营业务从汽车制动系统和汽车智能驾驶系统领域拓展了汽车转向系统业务领域,公司主要产品分机械制动产品、机械转向产品和智能电控产品三大类。公司前期积累订单逐步放量,智能电控产品、轻量化制动零部件业务高速增长。2022二季度公司实现营收11.00亿元,同比+45.6%;实现归母净利润1.42亿元,同比+25.7%,收入、利润端增长亮眼。公司在手订单充沛,截至2022年上半年,公司在研项目数为321项,涉及新能源车型160项,新项目放量有望持续提振营收。

五、科利转债

公司是锂电池结构件龙头企业,与CATL、中创新航、LG、松下、Northvolt、三星、亿纬锂能、欣旺达、蜂巢能源等全球知名主流客户建立了长期稳定的战略合作关系。上半年原材料涨价以及疫情拖累稼动率,公司盈利能力短期承压,归母净利润同比增长57.51%。下半年铝价下跌叠加产能利用率提升,预计盈利环比改善,明年4680大圆柱的起量有望成为公司新的增长点。

六、回盛转债

公司以猪用药品为核心,已涵盖抗微生物、抗寄生虫等各类药品,“猪生病,找回盛”已在行业内建立起较高知名度。同时,公司也在家禽、水产、宠物、反刍等其他药品及原料药等领域进行了拓展,进一步丰富了产品结构。上半年受下游养殖情绪低迷,养殖户用药积极性受较大影响,导致营收显著下滑。二季度猪价开始趋势性上行并在成本线以上保持区间波动,7月份以来大部分养殖企业的出栏生猪已扭亏为盈。随着消费旺季来临,下半年猪价仍有所支撑,从而保证养殖景气度的可持续性,带动动保行业需求由弱转强。

七、鸿路转债

公司专注于钢结构制造研发,是目前国内最大的钢结构专业制造商。上半年在疫情等不利因素的冲击下,公司业绩仍保持增长,实现收入89.0亿元,同比增长9.02%,归母净利为5.1亿,同比增长1.98%,进一步体现了公司抵御风险的能力。同时,公司上半年新签订单127.8亿,同比增长21.4%,新签订单增速持续高增长,下半年,随着基建逐步转为实物工作量,公司订单将有新的增长点。

八、旗滨转债

公司已成为一家集硅砂原料、玻璃及玻璃深加工、光伏新材料玻璃、电子玻璃、药用玻璃研发、生产、销售为一体的大型玻璃企业集团,是国内建筑原片规模最大的企业之一。截止上半年,公司拥有25条优质浮法生产线,2条光伏玻璃生产线,2条高铝电子玻璃生产线,1条中性硼硅药用玻璃生产线,以及在建4条光伏压延玻璃生产线,1条中性硼硅药用玻璃生产线,产能有望在2023年集中释放。当前浮法玻璃行业处于盈利与预期的双重底部,随着需求修复叠加存量供给调节作用发挥,旺季玻璃价格以及悲观预期有望修复。

风险提示:

1、疫情发展超预期,宏观经济复苏将受影响。

2、地缘政治冲突发展超预期,将影响投资者风险偏好。

3、美联储超预期鹰派,全球经济衰退风险上升。