下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9 月份议息会议,鲍威尔进行 3 大关键“鹰派”指引:1)没有明确回答何时减缓加息,表示未来可能会将利率维持在较高水平一段时间;2)货币政策收紧越慢,经济软着陆的可能性就越低;3)需要将目前各期限“实际利率”都提升至正值。美联储已经做好准备“牺牲”经济,以换取通胀快速下行。目前加息的背后,通胀才是主线,下阶段美国通胀回落的速率至关重要。

目前美国通胀有 3 大顽固症结:1)全球需求有韧性,大宗商品价格仍在高位运行;2)前期房价的上涨带动房租价格持续上行,成为当下美国通胀的“中流砥柱。” 3)疫情后劳动参与率的下降导致招工难,进而催生“薪酬通胀螺旋。”

我们认为,以上 3 大关键症结将在 2023 年一季度产生松动,届时通胀下行动力将增强,也将是通胀回落的重要观察期:1)全球加息共振,大宗商品价格仍有进一步下行空间。2) Zillow 观察房租指数出现松动,预示着房租涨价或将见顶。3)地产的溢出效应或将使得就业市场开始松动,或将逐步瓦解“薪酬通胀螺旋。” 届时,一旦通胀回落速率超预期,则当下加息预期也有望提前见顶。

风险提示全球经济超预期衰退,全球通胀超预期上行,新冠疫情传播超预期,历史经验推演存在误差。

1、新“沃尔克时刻”

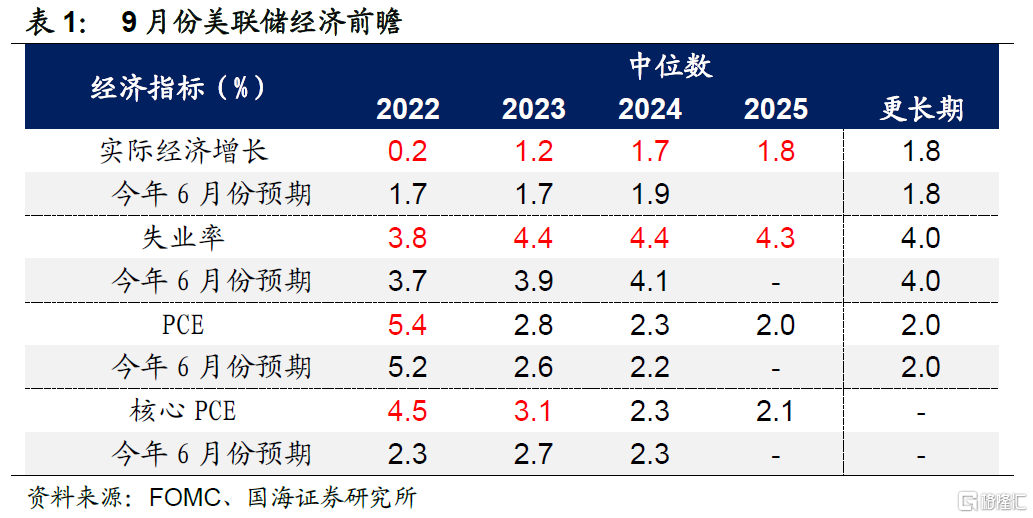

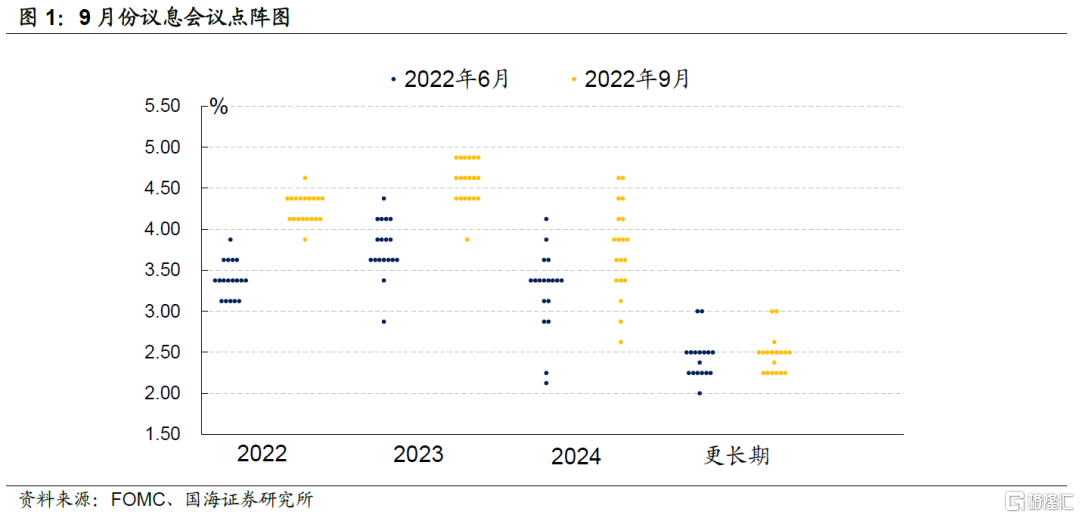

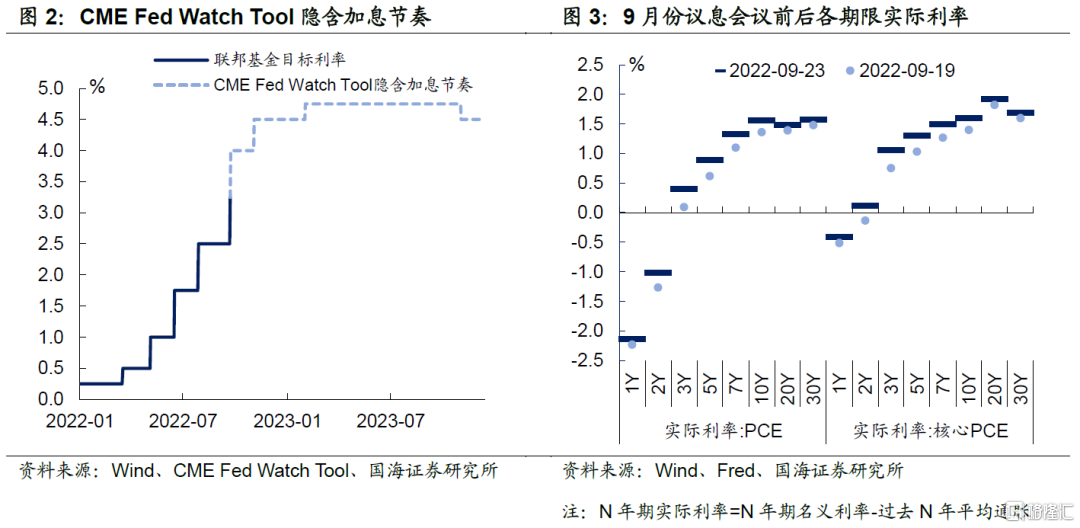

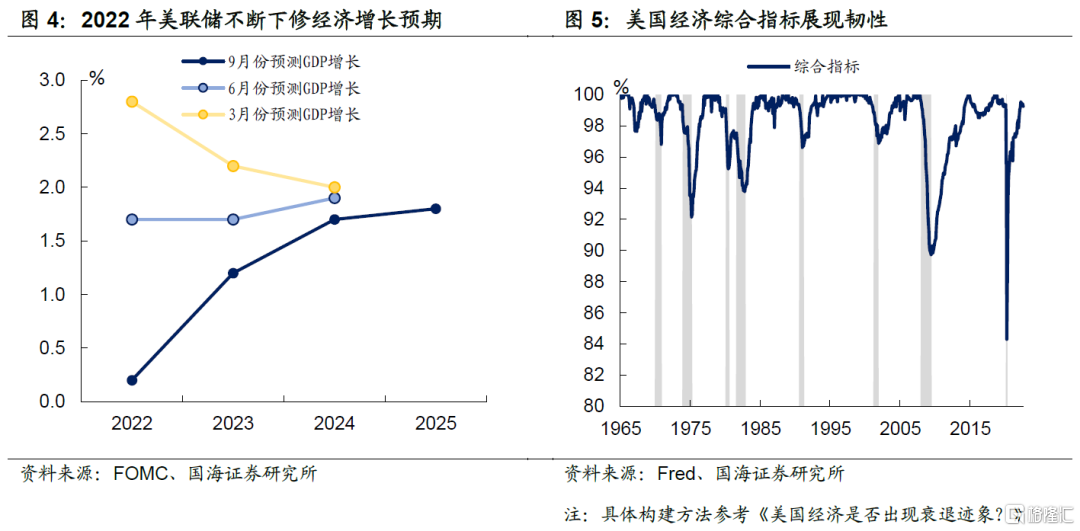

9月份美联储如期加息 75 BP,美债利率继续上破6月份3.5%高位。从美联储给出的经济前瞻指引来看,9月份会议上美联储全线下调了包括年内的经济增长预期,上调了失业和通胀预期。除此之外,根据联储官员给出的点阵图显示,2023年加息的可能路径或将联邦基金利率抬升至4.6%水平。

除了越发“滞胀”的经济前瞻数据外,实际上,本次议息会议最大的看点是,鲍威尔堪称新“沃尔克”时刻的表态,主要有3大关键“鹰派”指引:

1) 没有明确回答何时减缓加息,表示未来可能会将利率维持在较高水平一段时间;

2) 货币政策收紧越慢,经济软着陆的可能性就越低;

3) 需要将目前各期限“实际利率”都提升至正值。

显然,美联储已经做好准备“牺牲”经济,以换取通胀快速下行。下阶段,确定的是加息节奏,宜快不宜慢;而不确定的是加息的高点,仍旧是“数据依赖”。在目前,美国经济韧性犹存的格局下,美联储加息的背后,通胀才是主线,那么通胀的拐点究竟何时到来呢?

2、美国通胀的三大症结

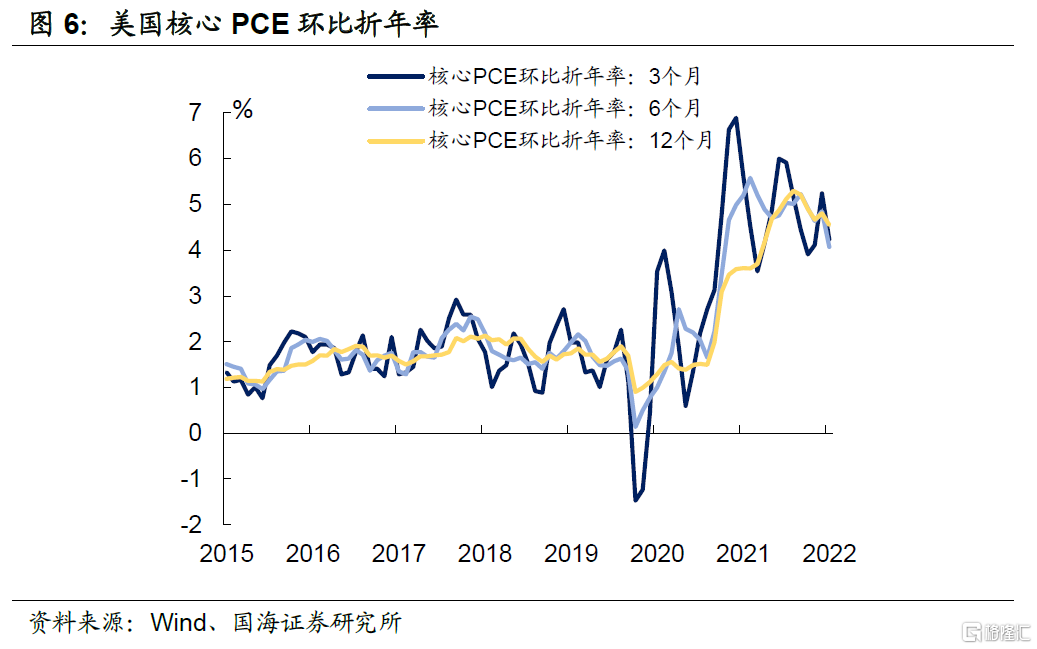

从2022年3月份美联储开启加息以来,美国通胀展现出较为强劲的“黏性”。如果分别从3个月、6个月以及12个月的美国核心PCE环比折年率来看,不难发现,首先,核心通胀依旧高位运行,其次,最近3个月的PCE环比折年率略高于最近6个月的数据,表明近期通胀回落速率有所放缓。

那么,美国通胀究竟为何迟迟难以快速消退呢?目前美国通胀有 3 大顽固症结:

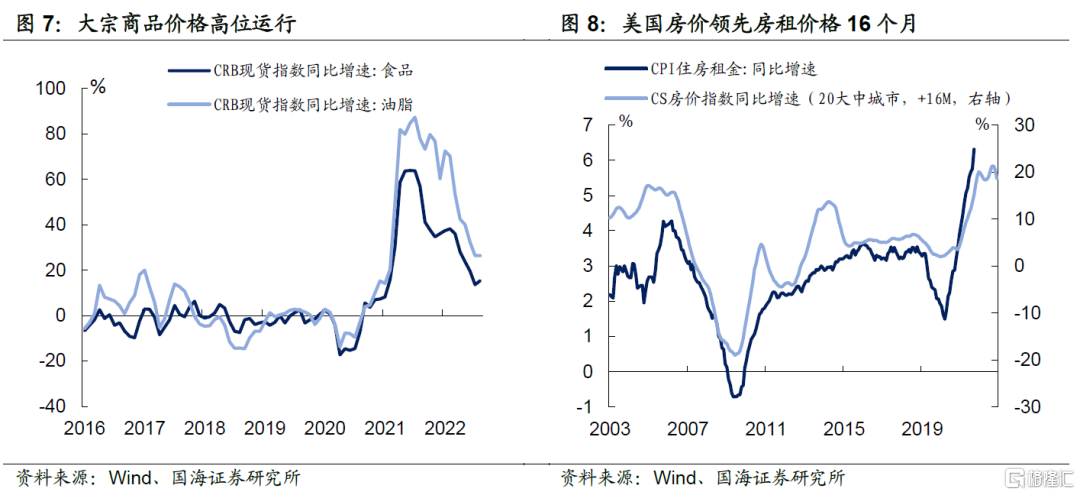

1)大宗商品价格仍在高位运行。今年 6 月份以来,大宗商品价格虽高位回落, 但整体节奏相对温和。这使得目前以原油、食品为代表的大宗商品价格同比增速仍处于历史高位。背后折射出的是,以欧美为代表的全球需求,在短期内仍有一定韧性。

2)房租价格对核心通胀的持续输出。我们在《美国地产的“疯狂”周期》中曾经指出,疫情后,极低的利率环境,叠加“千禧一代”进入首套房购置年龄,美国地产开启新一轮“疯狂周期。” 房价的上涨带动房租价格上行,而住所在通胀构成中的占比超过了三分之一,因此,房租价格的持续上行已经成为当下美 国通胀的“中流砥柱。”

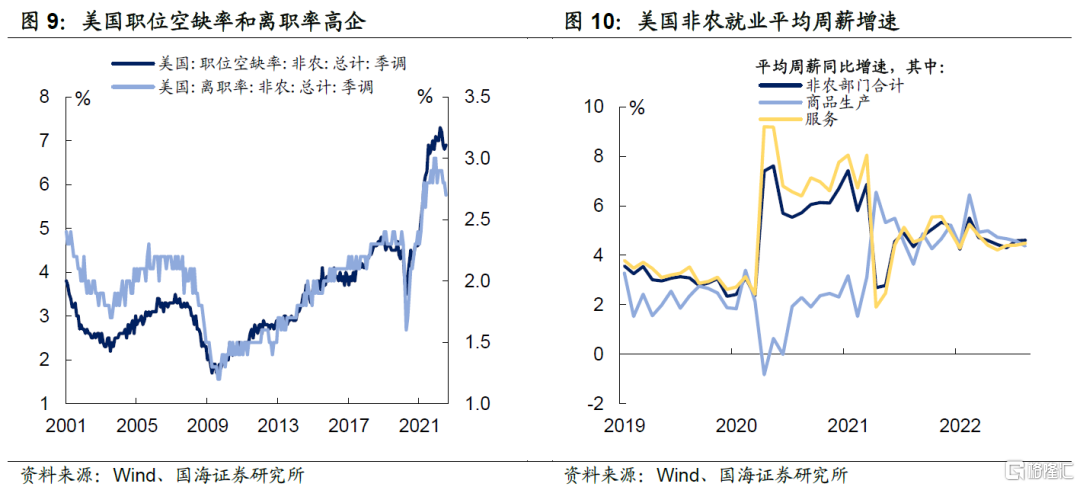

3)招工难催生“薪酬通胀螺旋。” 疫情以来,“供需不匹”的问题不仅仅存在于实体 商品部门,劳动参与率的下降,使得美国就业市场也同样面临着供不应求的现象。

在此格局下,企业不得不通过加薪来吸引更多应聘者,同时也造成了许多劳 动力出于改善薪资而离职寻求新工作的现象,因而进一步加剧了短期内的“摩擦失业,从而支撑薪酬居高不下。

3、通胀何时快速消退?

目前大宗商品价格已经见顶回落,而房价和薪酬增速也处于高位磨顶的态势,美 国通胀拐点基本确认,下阶段,美国通胀的核心矛盾将在回落速率上。

虽然,短期内在上述分析原因作用下,美国通胀仍将展现出一定韧性。然而,我们认为,以上 3 大关键因素将在 2023 年一季度产生松动,届时通胀下行动力将增强,也将是通胀回落的重要观察期:

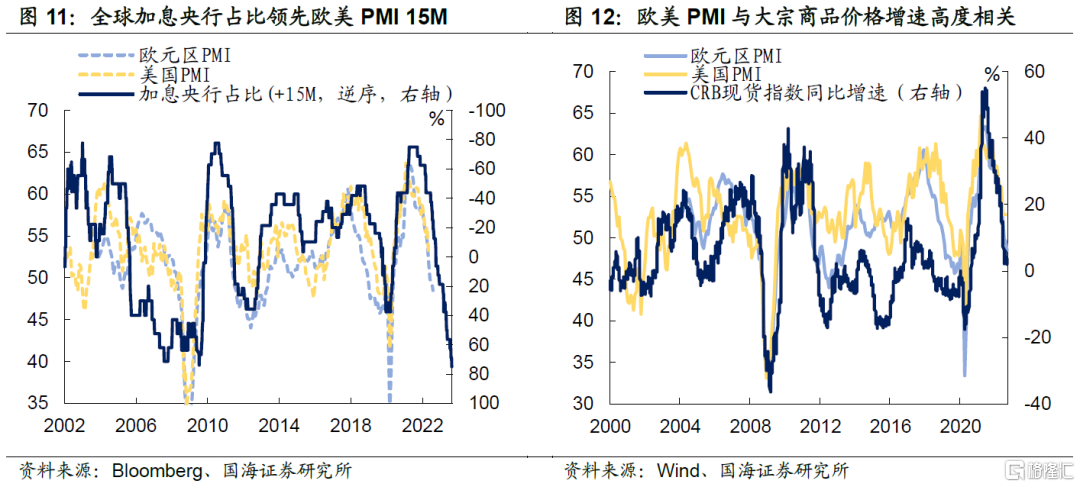

1) 全球加息共振,大宗商品价格仍有进一步下行空间。我们选取了 33 个全球 主要国家央行,统计进入加息周期央行的占比。历史上来看,全球进入加息周期的央行占比领先欧美 PMI 约 15 个月左右。

由于欧美是全球消费大国,基本能表征终端需求,历史上来看欧美 PMI 与大宗商品价格增速高度相关。目前,全球进入加息周期的央行数量占比高达 75%,因此,大宗商品价格增速在未来 1 年内仍有继续下行空间。

1) 房租涨价或将见顶。伴随美联储加息,长端抵押贷款利率的上升,购房需求逐渐疲软,地产市场已经展现出了一定程度的松动。一个比较好的跟踪住房租金涨价的指数是Zillow的观察房租指数。

历史上来看,该指数领先CPI住房租金6个月左右。背后的原因是,Zillow观察房租指数仅统计当月新签订租房合同价格。而居民租房时往往会签订未来一段时间的租金支付,使得CPI的统计中实际包含了过往已经签订的租金水平。

因此,从Zillow住房租金指数来看,2022年4季度开始,CPI住房租金增速将逐渐放缓,而到了2023年1季度,租金增速将出现较大下行压力。

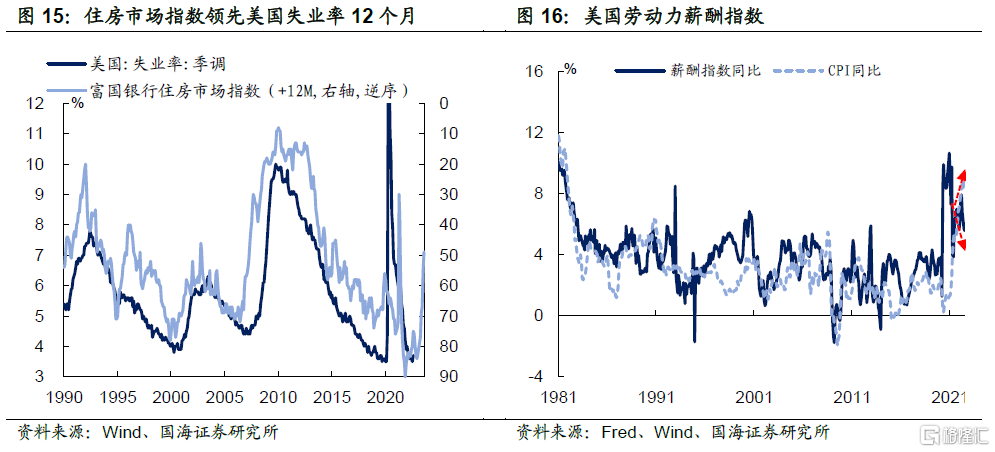

1) 地产的溢出效应或将使得就业市场开始松动。历史上来看,富国银行住房市场指数领先美国失业率12个月左右,当地产市场开始“走下坡路”往往会给就业市场带来一定压力。

正如我们在上文所分析的,当下就业市场强劲的主要原因在于企业仍有招工需求,使得大量岗位尚未得到有效满足。因此,当美国地产的溢出效应开始影响实体经济后,企业的招工需求相应下行,届时失业率才具备加速反弹的基础。从时间节点上来看,2023年1季度开始,就业压力或将逐渐加剧,使得薪酬通胀螺旋得以逐步“瓦解”。

综合以上分析,我们认为,2023 年 1 季度开始,美国通胀将迎来 3 因素共振, 届时通胀或将开始加速“降温”,而这也将成为观察通胀的重要窗口期。若通胀回落超预期,则当下略显“鹰派”的加息预期也有望提前见顶。

风险提示:全球经济超预期衰退,全球通胀超预期上行,新冠疫情传播超预期,历史经验推演存在误差。