下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件

9月央行平价续作4000亿元MLF,当月有6000亿元MLF到期,净回笼2000亿元,叠加本周以来银行间资金价格有所回升,引发市场对于货币政策的关注。对此我们简评如下。

评论

从对目前资金面供需关系看,我们认为央行此次的缩量更有可能是受机构对央行资金支持需求减少所致,而非央行主动收紧。一方面,目前市场利率和MLF利率仍存在不低幅度的倒挂,比如我们看到近期1Y国股行存单发行利率仍维持在1.9%-2.0%附近波动,与降息后2.75%的1Y MLF相比仍有不低的价格优势。另一方面,今年以来,除常规公开市场操作,央行还通过利润上缴和综合使用支农支小再贷款、支持煤炭清洁高效利用、科技创新、普惠养老、交通物流专项再贷款、普惠小微贷款支持工具、碳减排支持工具等结构性工具向市场提供了充足流动性,使得银行间资金面较为宽松。从央行自身披露数据看,截至6月末,央行结构性货币政策工具(不含PSL)余额合计27774亿元,而这些结构性政策工具的利率均在2%及之下(2%或1.75%),也要比MLF利率相对更低。

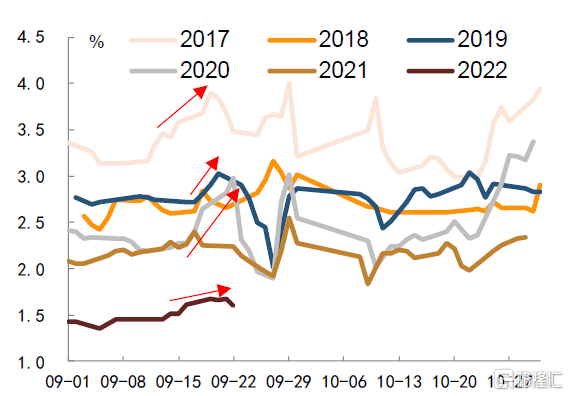

虽然MLF缩量更多可能是市场供需下的自然结果,但多少还是引发了市场的一些关注,叠加近期资金价格的回升,也使投资者产生一些犹疑。不过从资金价格看,我们认为更多可能是季节性扰动,反映局部资金供求变化,而非趋势性的上行。季末时点,受银行考核、缴税缴款等因素扰动,银行间流动性边际会有一定的收紧压力,这种压力也往往会带动银行间资金价格季节性的抬升。本周以来DR001中枢由月初1.15%左右上行至本周1.45%附近,DR007中枢由月初1.45%左右上行至本周1.65%附近,不过与往年9月相比,当前资金价格仍处于相对低位,且上行幅度也低于往年同期。参考今年6月,我们同样也看到了资金面季节性的收敛以及资金价格的季节性抬升,但跨季后,随着这些压力的缓解,银行间流动性重回宽松,资金利率也再度下行,市场彼时对央行政策的担忧也有所消除,预期差也助推了当时利率的回落。

图表1:近期回购利率的抬升更多是季节性影响

资料来源:Wind,中金公司研究部;截至2022年9月22日

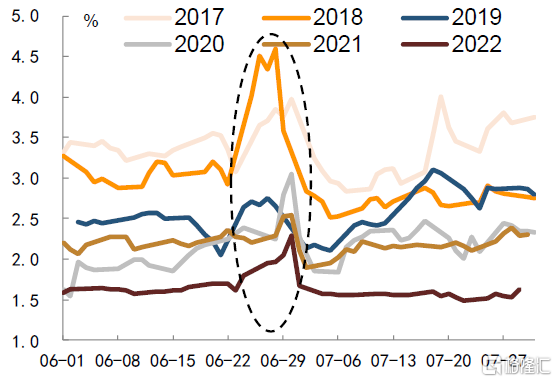

图表2:今年6月资金利率也曾出现短暂抬升,但跨季后回落

资料来源:Wind,中金公司研究部

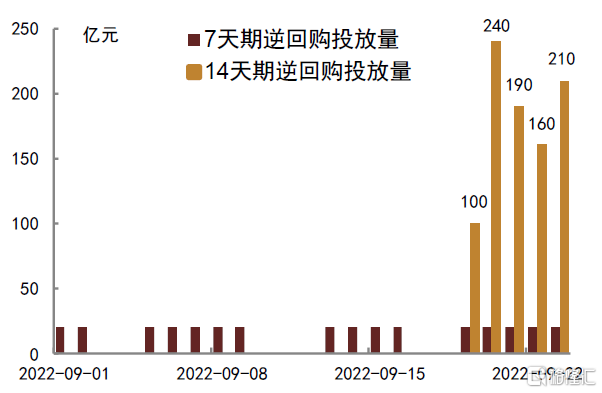

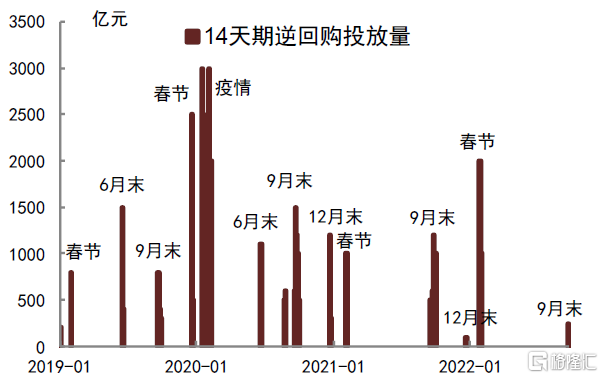

事实上,为熨平跨季资金波动、及时满足金融机构跨季资金需求,央行自9月19日起(能够跨季、跨节的首日),开始通过14天期逆回购操作向市场注入流动性,本周累计投放规模900亿元。从2019年以来央行14天逆回购的投放节奏看,在跨日历年、春节前、国庆节前、季末的阶段,央行也都会相应的进行14天逆回购的投放,以熨平资金面的波动、呵护市场流动性。

图表3:今年9月以来央行逆回购投放情况

资料来源:Wind,中金公司研究部;截至2022年9月23日

图表4:跨日历年、春节前、国庆节前的阶段,央行往往都会进行14天逆回购投放以呵护市场流动性

资料来源:Wind,中金公司研究部;截至2022年9月23日

整体来看,我们认为央行近期的系列操作仍是出于维护银行间流动性合理充裕、提振市场信心的角度出发,也体现了央行精细化管理程度的提升。目前无论是从实际资金价格还是从政策工具余额评估,资金面整体仍维持在相对宽松的环境下,因此缩量续作MLF也是市场自身供需平衡的结果。此次跨季资金价格的抬升,更多可能也是受季节性扰动影响,而且也多局限在短期限的回购市场,我们观测到拆借市场和同业存单市场融资利率水平的抬升相对其实并不明显。而14天逆回购投放也是央行为了满足金融机构的跨季和跨节需求,本质也是为了稳定市场信心、熨平资金面波动。实际上,自央行提高公开市场操作的精细化管理以来,我们看到回购市场资金价格的波动性有明显下滑,平稳性则相应提升,而平稳的资金面也有助于对货币政策的传导。后续来看,我们认为央行这种精细化的操作模式可能仍会延续,因此市场其实也不必过于担心资金价格的跨季波动。

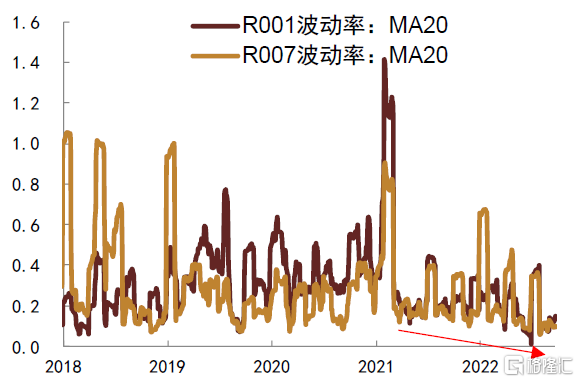

图表5:近些年回购利率波动性有所降低

资料来源:Wind,中金公司研究部;截至2022年9月22日

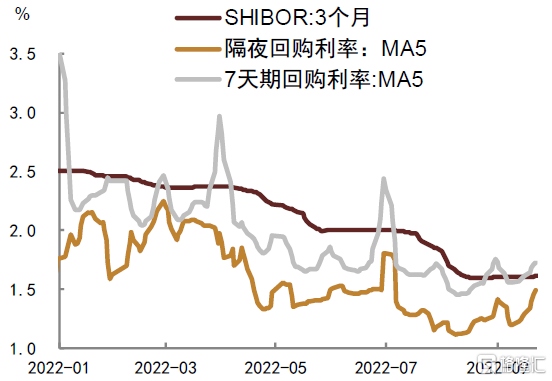

图表6:拆借利率和存单利率抬升并不明显

资料来源:Wind,中金公司研究部;截至2022年9月22日

展望来看,我们认为投资者无须过度担忧近期资金价格的抬升和货币政策的潜在取向,货币政策“以我为主”的政策方针可能仍会延续。虽然海外发达经济体多数处在加息周期,但中国与海外政策诉求并不完全相同。海外加息更多是受控制高通胀的驱动,而中国通胀水平整体可控,8月通胀甚至略低于市场预期,核心通胀也始终维持在相对低位,物价扰动风险远低于海外发达经济体。相比之下,中国目前更为首要的政策诉求仍是在于如何激发实体的经济活力,包括对投融资意愿的修复等,虽然8月金融和经济数据表现有所企稳,但结构性问题仍存,比如我们看到融资需求的修复更多是来自于政策支持的企业端,居民中长期贷款的回暖不甚明显;投资也多是依靠基建拉动,地产销售和开工等的修复也偏慢。所以对中国而言,托底经济的诉求下,我们认为政策大概率仍需维持一定的放松,为实体信心修复创造必要的环境。

对于市场所担心的,中外这种货币政策的背离可能引发的中外利差倒挂和人民币贬值压力,我们认为无需过度担心。一方面,央行近期在多个场合提及汇率,中国人民银行副行长刘国强在国务院新闻办举行政策例行吹风会上表示[1],“目前来看中国外汇市场运行正常,跨境资金流动有序”、“应该说人民币除了对美元贬值以外,对非美元货币都是升值的。人民币长期的趋势应该是明确的,有双向波动,不会出现‘单边市’,合理均衡、基本稳定的状态是我们喜闻乐见的,我们也有实力支撑”;央行表示“我国货币政策政策空间充足,促进经济保持在合理区间具备诸多有利条件”[2];接近央行人士近日表示“今年以来,人民币汇率有升有贬、弹性增强,在合理均衡水平上保持了基本稳定,衡量一篮子货币的CFETS汇率指数和去年末基本持平”[3];央行主管媒体《金融时报》刊文提及“近期人民币汇率波动性加大,宜平常心看待”[4]。这都在一定程度上表明人民币汇率的波动整体仍在可控范围内,并不会成为央行货币政策的核心制约。另一方面,从货币条件的放松来讲,三季度以来,在信贷需求起色偏慢、政府杠杆增长放缓的背景下,融资条件整体有所收敛,此时汇率和利率条件的边际放松一定程度上可以接替融资条件,进一步改善并修复实体的货币条件,这也可以解释央行8月超预期的降息操作等。而且从出口角度出发,考虑到当前海外发达经济体持续加息对后续各国实体需求的潜在压制,发达经济体未来经济衰退的概率有所走高,对应可能带动外需放缓,此时适度的贬值对中国出口企业而言可能也并不是件坏事。

综合来看,虽然中美货币政策和利率走势或仍会背离,但对于汇率和资金外流的影响会减弱。我们认为对国内利率水平而言,核心仍在于国内自身经济和融资需求是否能得到有效且持续的修复,海外政策收紧虽有扰动,但并不是主要矛盾。

风险

海外政策收紧力度超预期。