下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

英国央行加息50bp至2.25%,同时宣布将从10月开始主动缩减国债。英镑兑美元闻讯失望回调。会议声明指出第二、三季度陷入技术性衰退可能,且通胀峰值或较此前预期提前触及且有所回落。英镑跌幅受限,长端英债收益率短线冲高后企稳。

MPC成员以鸽派阵营主导。未支持加息75bp的委员认为财政补贴控制短期通胀从而压制通胀预期至关重要。历史上,英国陷入技术性衰退或衰退期,英国央行通常以降息手段应对,体现其稳增长优于控通胀的选择。此外,货币贬值有助于收窄贸易逆差也可能是英国央行保持谨慎立场的原因。因而,英国央行本轮通胀狙击战可能“温和而绵长”。英镑兑美元将处于相对不利境地,或继续向平价位进发。

事件:英国央行“50bp+主动缩表”落地

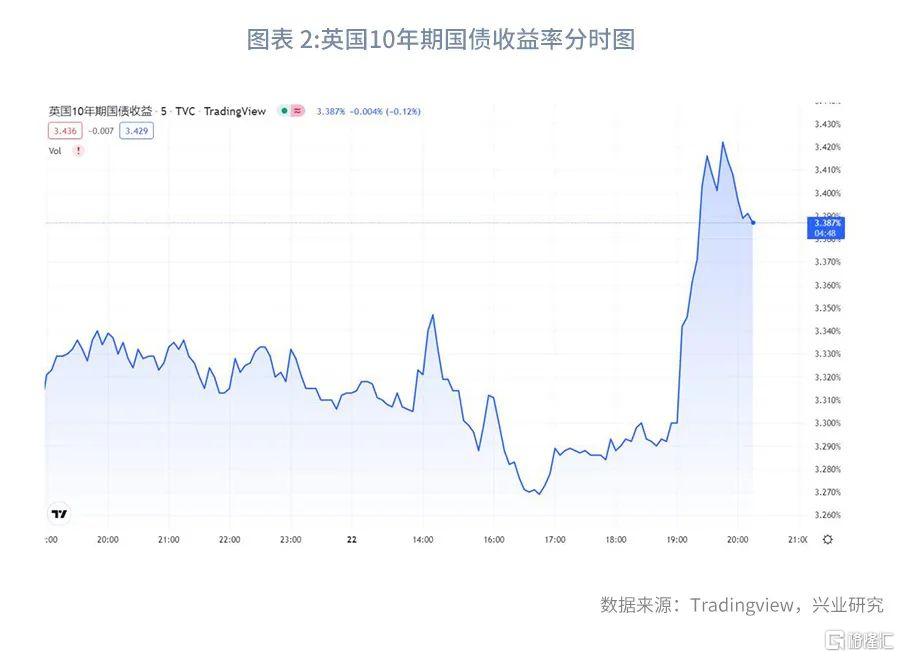

北京时间9月22日晚,英国央行加息50bp,同时宣布将从10月起主动出售英国国债。市场此前已完全定价本次会议加息50bp甚至已产生部分加息75bp的预期,因而会后英镑兑美元失望回调。不过,会议声明给出了短期内通胀上行压力可控的信号,英镑兑美元跌幅受限,10年期英国国债收益率自3.3%附近短线冲高后在3.4%一线企稳。

一、通胀有望年内见顶,英国央行维持谨慎立场

英国央行9月议息会议声明做出了几项重大调整:(1)将基准利率上调50bp至2.25%。(2)将从今年第四季度开始每个季度主动出售约100亿英镑的国债,加上到期赎回,预计债券总持有量将在一年后下降至7580亿英镑左右(减少约800亿英镑)。(3)预计今年第二、三季度GDP环比将连续处于负值区间,即经济陷入技术性衰退。(4)由于财政发力,预计10月通胀率将在略低于11%的水平达到峰值。(5)将推出一项新的短期回购工具(STR),以帮助短期市场利率保持在接近银行利率水平。

此次会议中委员的分歧点主要集中在加息50bp还是75bp,支持两者的委员数分别为5和3,剩余一名委员仅支持加息25bp。值得注意的是,本次前瞻指引的表述发生了微妙的变化。尽管声明继续表达了将在必要时采取强有力的应对措施,但句式修正为以“Should”打头的倒装句,带有些许软化之意。

二、本轮紧缩无缘加息75bp?

在这一轮紧缩周期中,与其他主流央行的风格相比,英国央行货币政策委员会(MPC)对于单次加息的立场始终表现偏鸽。美联储加息起步虽晚,但以多次加息50bp以及75bp的节奏,目前累积加息幅度已大幅领先英国央行。从MPC的成员结构来看,今年以来每次议息会议中鹰鸽两派的阵营人数始终未发生太大变化。乔纳森·哈斯克尔和凯瑟琳·L·曼是老派主张大幅加息的成员,戴夫·拉姆斯登立场横跳,但多数情形下以保守为主,新加入的斯瓦蒂·辛吉拉在本次会议当中是表现最鸽派的成员。因而鸽派委员在决策中占据相对优势。

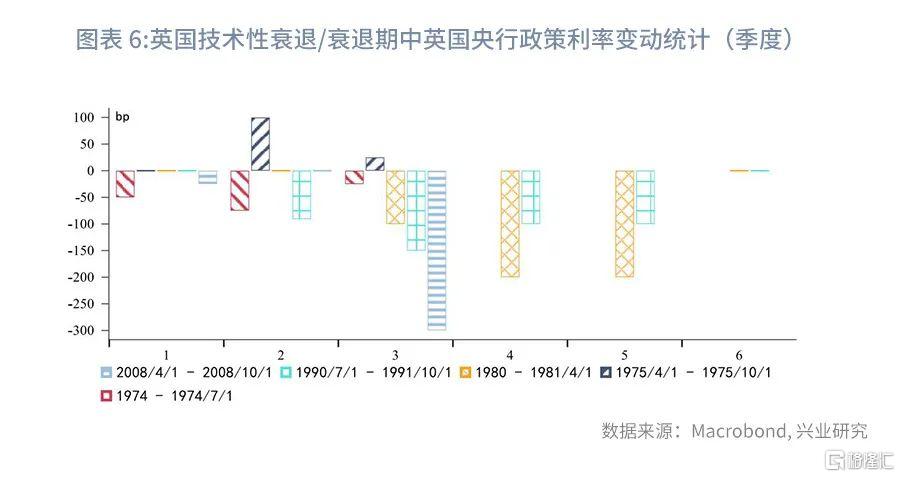

英国央行在本次会议中再次提前衰退预测,称第二、三季度很可能将陷入技术性衰退。历史上英国的技术性衰退或衰退期当中,除了在1975年4月开始的连续三个季度GDP萎缩背景下英国央行仍大幅加息以应对接近25%的通胀率之外,其余时期英国央行均采取降息操作。可见,面临稳经济和控通胀的平衡木时,英国央行更倾向于选择保住前者。与此同时,在财政助力之下,年内通胀已显现出见顶端倪。因而,综合来看,英国央行年内激进加息料难以落地。

三、后市展望

未支持本次加息75bp的委员给出的原因是,短期通胀受控对压制通胀预期至关重要。然而需注意的是,英国在能源方面的财政补贴确能在短期内缓解通胀压力,但是将成为助长中期通胀的又一动力。经过本次议息会议,英国央行的加息次数已赶超上一轮紧缩。结合前文分析,英国央行本轮狙击通胀的手段或是一场“耐力战”。

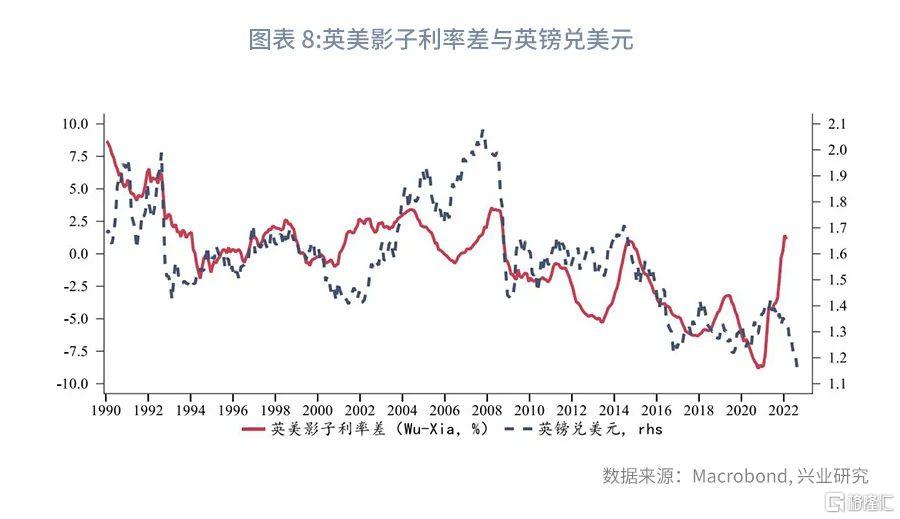

英国央行采取相对谨慎立场的原因,除了以稳经济为重的因素外,或也有借货币贬值收敛贸易逆差之意。与日本央行的考量类似,即使英镑维系强势也难以阻挡高企油价带来的输入性通胀,但货币贬值可以起到收窄贸易逆差的作用,从而弥补资本市场资金延续流出的压力。而且,近月油价已出现见顶回落迹象,英国进口价格已暂缓升势。英国央行委员哈斯克尔指出,“不太担心”汇率。

后续英国央行料继续采取谨慎紧缩态度,这也就意味着意外放鹰的可能性较低,英镑将延续弱势局面,甚至将进一步跌向平价。此外,若脱欧不确定性回升也将对英镑造成打击。