下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

01 大盘

昨夜美股三大股指震荡收跌。截至收盘,道指跌 1.7%,纳指跌 1.79%,标普跌 1.71%。美国十年国债收益率跌 1.037%,收报3.532%,相较两年期国债收益率差约-52个基点。恐慌指数VIX涨 3.06%。布伦特原油收跌 2.24%。现货黄金收涨 0.54%,报1673.8美元/盎司。美元指数维持高位,收报111.37。

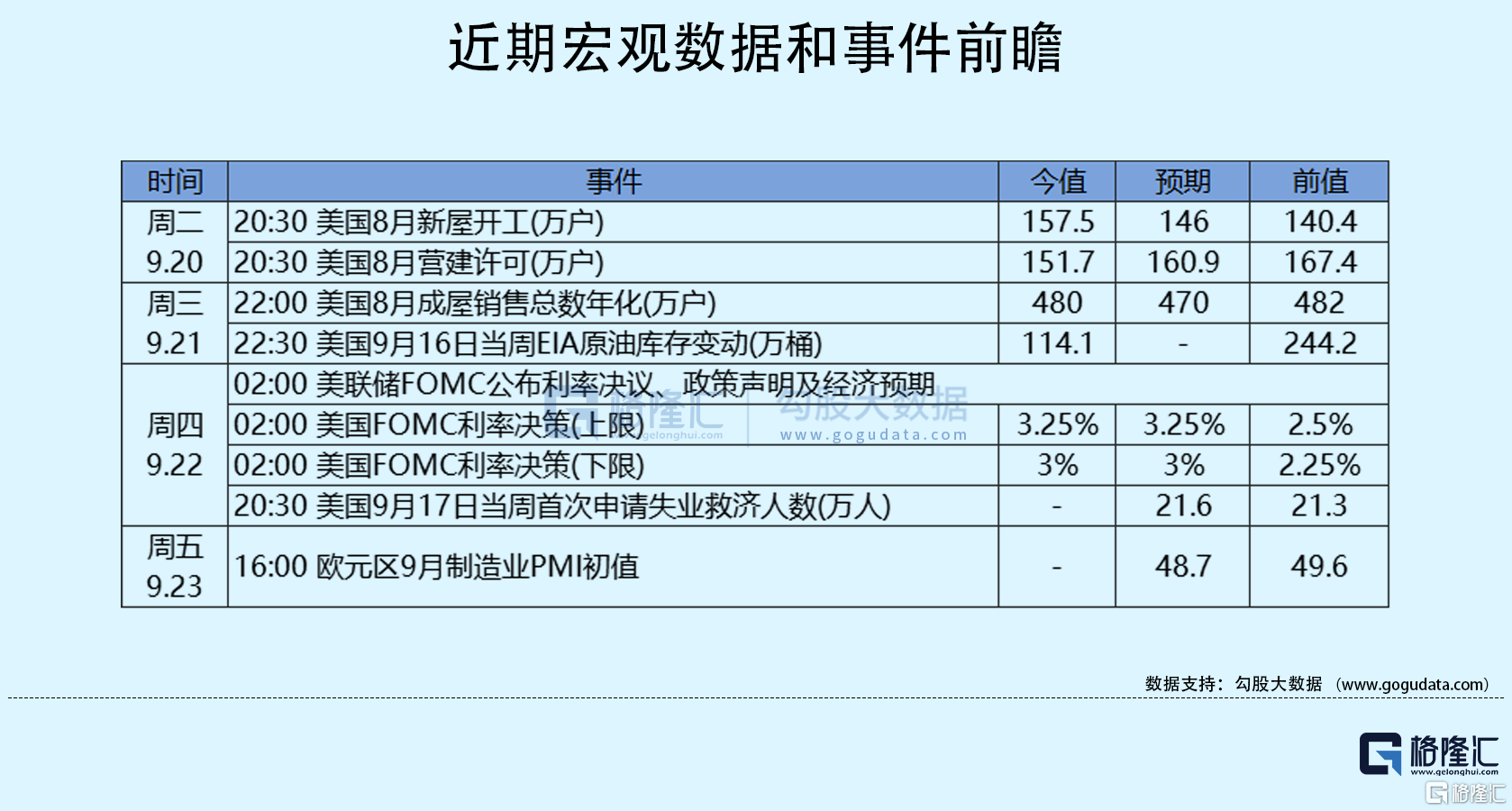

俄罗斯总统普京签署部分动员令。美国8月成屋销售总数年化录得480万户,为2020年5月以来新低。美国8月成屋销售连续第七个月放缓,因抵押贷款利率大幅上升和房价上涨令购房成本下降。根据全美房地产经纪人协会的数据,美国四大地区的销售月度环比有所不同,其中两个地区出现增长,一个地区保持不变,另一个地区出现下降。然而,从同比来看,所有地区的销售额都出现了下降。在冬季能源危机之前,英国寻求从美国获得液化天然气供应合同,合同提案时长长达20年。

美联储加息75个基点将基准利率升至3%-3.25%区间,利率水平升至2008年以来新高。美联储点图显示,预计2024年前美联储不会降息,2022年至少还会出现一次75个基点的加息,美联储还暗示今年将再加息125个基点,市场预计11月将加息75个基点,12月将加息50个基点。美联储互换表明本轮加息周期的最终利率超过4.6%。美联储的预测显示对软着陆的信心正在减弱。根据决策者周三公布的预测,将通胀率降至2%目标的积极举措将需要数年时间才能完成,其代价是失业率明显上升,经济增长放缓。

尽管美联储对通胀的预期与6月份相比没有太大变化,但美联储官员预计货币政策将走更加强硬的路线。今年6月,官员们预计年底的基金利率为3.4%,而现在他们预计为4.4%,而新的目标区间为3%-3.25%。预计明年利率有一定上升空间至4.6%,但预计2024年将小幅下调,2025年将降至2.9%。

美联储主席鲍威尔在新闻发布会上表示将继续加息,直到有信心完成将通胀降至2%的任务。这可能会给就业市场带来痛苦。分析师Omair Sharif表示,如果美联储2023年的失业率预测达到4.4%,那么,在其他条件相同的情况下,将意味着新增123.5万人失业。当考虑到降低通胀所付出的代价时,至少会多出100多万人失业。美联储预计明年失业率将上升0.6%至4.4%。历史上,在失业率这样上涨的情况下,美国从未避免过衰退。美联储是在含蓄承认经济衰退不可避免。

02 行业&个股

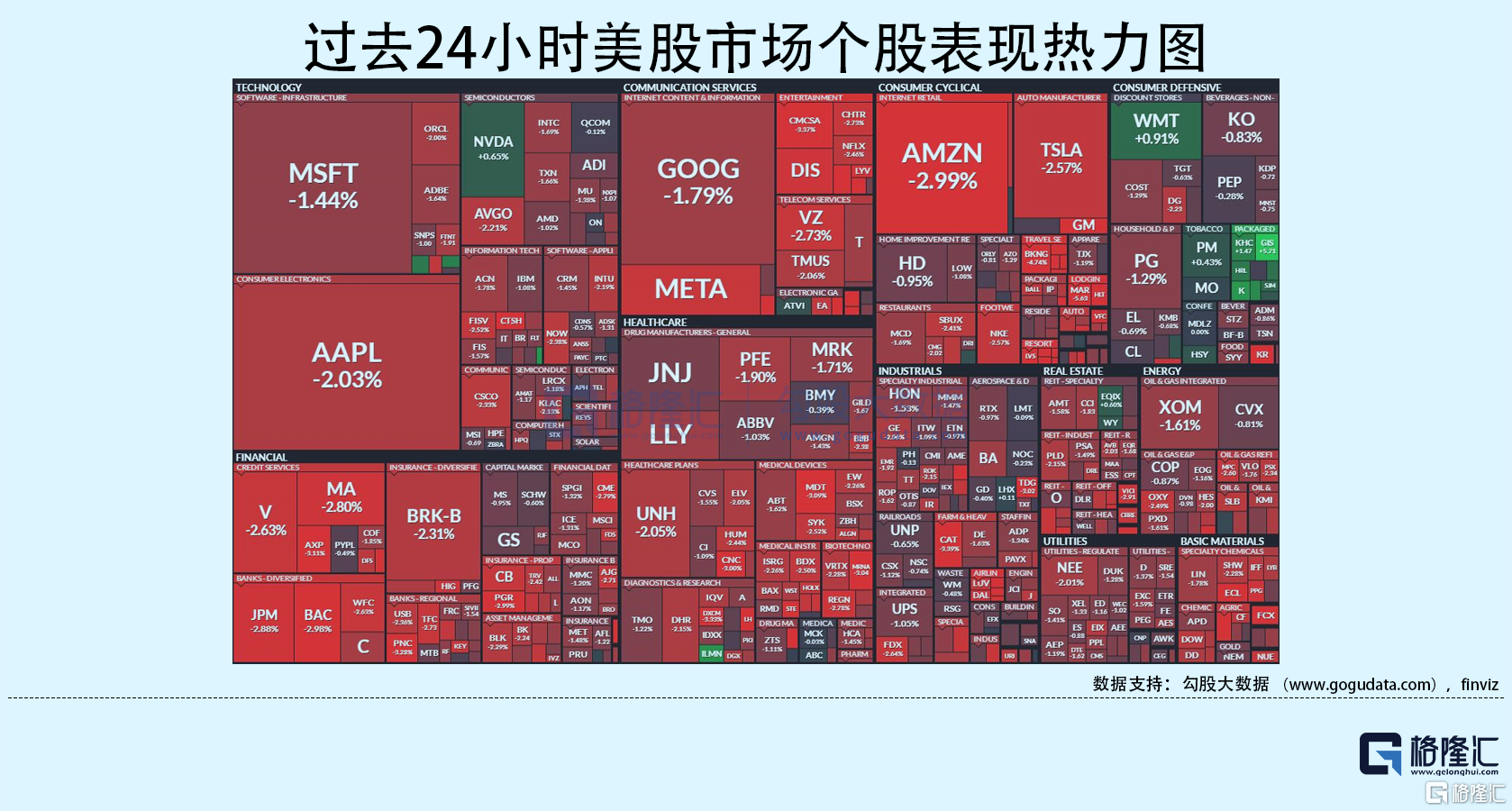

行业板块方面,标普11大板块悉数收跌:日常消费收跌0.38%,半导体、工业、公用事业、能源、房地产收跌1.5%以内,高科技、医疗、金融、原料和通讯服务分别收跌1.56%、1.66%、2.08%、2.19%和2.45%。

概念板块方面,航空ETF收跌4.01%,旅行服务板块跌3.93%,高端酒店万豪收跌5.63%,爱彼迎跌2.31%,挪威邮轮跌4.02%。太阳能板块跌0.05%。金融科技板块方面,PayPal收跌0.49%,巴菲特概念股NU涨0.38%。网络安全板块跌1.89%,SQ收跌3.29%。

中概股多数收跌,KWEB收跌4.75%。阿里跌 4.9%,阿里旗下的钉钉占据中国500强企业的八,万人以上企业组织两年翻倍。京东跌 5.05%,拼多多跌 5.46%,美银证券表示,内地科网股集中提升效率及控制成本,料明年利润率需显着改善才可满足市场预期。摩根大通表示,中国新能源车销量增长超预期,但仍符合趋势。蔚来跌 10.34%,拟通过电池租赁及更换服务扩大欧洲市场。理想跌 8.84%,小鹏跌 11.55%,超快充全智能SUV小鹏G9正式上市,售价30.99-46.99万元,同时推出新智能驾驶系统X-NGP。雾芯科技涨1.63%,Q2利润同比腰斩,营收、毛利率环比回升。

大型科技股多数收跌。苹果跌 2.03%,预计到2025年,苹果可能将四分之一的iPhone生产转移到印度;苹果新专利显示折叠式iPhone可自行修复显示屏划痕和凹痕。微软跌 1.44%,谷歌跌 1.79%,亚马逊跌 2.99%,旗下Twitch将降低与顶级主播的收入分成;电商低迷,亚马逊货运航班增速创新低。特斯拉跌 2.57%,截至8月31积压订单约41.4万辆,已减少近9万辆;人形机器人月底亮相,将在得州工厂部署数千个。Meta跌 2.72%,已开始通过重组大幅裁员,预计在未来几个月内将成本削减至少10%。通用磨坊涨5.72%,2023财年Q1营收同比增长4%至47亿美元,净利润同比增长31%至8.2亿美元。Spotify跌1.92%,与亚马逊旗下Audible合作,在美国推出有声读物服务,目前有声书的市场仅有6%-7%的市占率,但预期年增长率可达到20%。

03 公司焦点

1.通用磨坊一财季调整后每股收益为1.11美元 上调2023财年财年业绩指引

通用磨坊(GIS.US)第一财季调整后EPS为1.11美元,高于上年同期的0.99美元及分析师预测的1美元;净销售额为47.2亿美元,高于上年同期的45.4亿美元,同比增3.96%,符合分析师的预期。营业利润也出现了显著增长,在调整后的基础上跃升8%,达到11亿美元,北美零售和宠物部门的销售额抵消了食品服务和国际业务的降幅。

公司预计2023财年经不变货币调整后的每股收益将增长2%至5%,而此前持平至增长3%。公司还表示,目前预计2023财年有机净销售额增长6%至7%,而此前的增长预期为4%至5%。

2.产能扩张见成效!特斯拉积压订单减少近9万辆

根据Troy Teslike的数据,截至8月31日,特斯拉的积压订单约为41.4万辆,远低于3月至7月期间的50万辆左右。然而,与2021年底的25多万辆相比,特斯拉减少积压订单还有很长的路要走。

特斯拉积压订单的减少似乎与上海和弗里蒙特超级工厂有关,这两个工厂目前的产量水平比以往任何时候都高。Troy Teslike还指出,特斯拉希望将新车交付时间缩短至4-8周(或28-56天),以为消费者提供更好的购买体验。经过近期的升级,特斯拉上海工厂新车交付时间约为1-10周,似乎超过了这一目标。

但是,特斯拉弗里蒙特工厂几款车型的交付时间和积压订单状况仍不理想。特斯拉Model X长续航版的交付时间约为365天,积压订单约为2.2万辆;特斯拉Model 3长续航全驱版暂时从订购页面中删除,预计交付时间为202天,积压订单约为4.1万辆。消费者对特斯拉Model Y的需求也很高,尤其是Model Y长续航全驱版本,在美国的交付等待时间约为167天。

如果特斯拉扩大产能可以减少积压的订单和交付时间,这对消费者来说将是一个好消息。这也可能促使特斯拉降低售价,或为现有车型增加一些新版本。但一切都取决于供需之间的平衡。目前看来,特斯拉至少缩短了新车交付时间。

3.白宫补贴力度强,到2030年美国电动车销售量将占市场一半

根据一份报告,到2030年,美国超过一半的乘用车将是电动汽车,这在一定程度上要归功于美国总统拜登颁布的3740亿美元新气候支出法案中的消费者激励措施。

BloombergNEF分析师在报告中发现,这些激励措施,其中包括购买新电动汽车可获得高达7500美元的销售点税收抵免,可能会加快电动汽车的普及速度。在 8 月份通过《通胀削减法案》之前,预计到 2030 年电动汽车销量将占美国市场的 43%。随着气候支出措施的到位,这一预测被上修至 52%。

BloombergNEF的最新预测使美国有望实现拜登去年设定的一个关键目标,即到2030年,美国销售的所有汽车中有一半是纯电动、插电式混合动力或燃料电池驱动的汽车。

2021年,电动汽车在美国销量中所占比例不到5%,低于全球近9%的比例。去年,挪威成为第一个电动汽车销量超过内燃机汽车的国家。根据BloombergNEF修正后的预测,美国将在2026年而不是2028年超过全球平均水平。

根据报告,短期内美国国内电池产量最多的三家汽车制造商——特斯拉、通用汽车和福特汽车——将从新法律中受益最多。在西弗吉尼亚州参议员乔·曼钦(Joe Manchin)的坚持下,《通胀削减法案》将7500美元的补贴限制在北美组装的车辆上。

在这份新报告中,分析人士指出,这些要求“需要时间来适应”,特别是在汽车制造商与关键的矿物和电池规定作斗争的情况下。但随着时间的推移,这些挑战预计将逐渐减少,这一转变也可能使更多的电动汽车进入可承受的价格区间。

BloombergNEF电动汽车分析师Corey Cantor表示:“在未来一年左右的时间里,(销量)应该不会有太大的差异。我们预计,在本十年的晚些时候,不仅是电动汽车税收抵免,还有电池生产税收抵免,都将推动电动汽车成本大幅下降。”

04 今日前瞻

今日重点关注的财经数据

(1)16:00 欧洲央行公布经济公报

(2)19:00 英国央行公布利率决议和会议纪要

(3)20:30 美国至9月17日当周初请失业金人数

(4)22:00 美国8月谘商会领先指标