下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点:

• 导读:出口韧性如何?2022年以来经济分项大幅分化:出口是2022年以来经济主要支撑项,房地产则形成拖累。2022年至7月出口累计同比为14.6%,相较2020-2021年两年平均增速16.0%,仍然处于高位,而房地产累计同比为-6.4%。后续经济能否起势,出口的持续性与房地产能否企稳成为核心焦点。

• 1)价格是出口主要支撑,后续可能逐步减弱。目前出口项价格贡献程度高于数量。而出口价格指数与欧美的物价变化更加趋同。后续来看,一方面,目前国际大宗商品价格有所回落,由于基数原因,至年底缓慢下行,明年下行更快;另一方面,目前全球供应链压力缓解,运价指数有所下行。

• 2)出口数量:结构分化,但仍处高位,后续需要继续观察。由于需求放缓一开始往往是结构性的,随后是全面的放缓。因此其往往会对应部分产品出口先行走弱。按照海关HS2分类,4月疫情冲击以后,有改善的产品比例下滑至51%,但7月又回升至79.4%。但其中或包含了疫情后部分积压订单的集中释放,出口数量增长的持续性仍然有待观察。结构上,洗衣机、微波炉、冰箱等家电产品,以及电脑、手机、相机等电子产品出现明显下行。而电力设备产品出口增速仍然较高,与海外碳中和政策相关;另外,出行工具类保持强劲,可能是由于海外服务业较为景气。

• 3)海外需求情况:美国房地产低迷,服务消费需求旺盛,补库意愿仍然充足,需要进一步跟踪观察。目前美国先行指标从高位小幅回落,而欧元区先行指标已经回落至2000年以来最低点,未来总需求或出现进一步放缓迹象。由于美联储持续的加息,部分利息敏感类行业开始出现下行,典型的如美国房地产,目前成屋销售、新建住房销售均大幅回落,库存出现上行,但依靠服务业的支撑,消费仍然较为旺盛,目前消费贷款增速高于2012-2017年增速中枢。后续收入效应减弱,美国居民消费持续性也需要跟踪。另外,由于下游需求不弱,美国库存高企。拆解来看,制造业库存回升幅度弱于下游,侧面体现下游补库意愿较为充足。从PMI数据分项来看,客户库存仍处于不断修复过程。难言未来库存就会转入去库。

• 4)出口竞争力有望继续维持。与过去几轮大宗商品上行期,贸易顺差收窄不同,本轮贸易顺差不断扩大;并且,制造业强国德日韩贸易差额均处于历史低点,我国对于德日韩的进出口贸易关系也在2022年以来处于持续改善态势。

• 出口的启示。出口总量方面,短期价格项下行压力大,中期后疫情时期应对货币宽松后遗症,全球金融条件可能需要维持紧缩,整体经济动能缺失,IMF预测发达经济体2022、2023年GDP实际增速分别为2.5%、1.4%。结构方面,需要关注能源危机下,碳中和政策是否会出现妥协,以及美国终端需求潜在回落的可能性,这将影响到出行工具等强势出口细分项目。但我国制造业企业从大到强,竞争力凸显,争取全球市场份额,这可能是长期的投资线索,可关注汽车、电新、家电、化工等行业板块。

• 风险提示:海外局势演化超预期,通胀持续性超预期,贸易保护主义兴起,疫情反复超预期。导读:2022年以来经济分项大幅分化:出口是2022年以来经济主要支撑项,房地产则形成拖累。2022年至7月出口累计同比为14.6%,相较2020-2021年两年平均增速16.0%,仍然处于高位,而房地产累计同比为-6.4%。后续经济能否起势,出口的持续性与房地产能否企稳成为核心焦点。

1.出口韧性如何?

出口是2022年以来经济主要支撑项,房地产则形成拖累。2022年至7月出口累计同比为14.6%,较2021年全年29.85%有所回落,但相较2020-2021年两年平均增速16.0%,仍然处于高位,而整体固定资产投资累计同比为5.7%,房地产累计同比为-6.4%。另外,在图1中,我们以2019年年末数据为基数,对经济数据按照TTM进行平滑处理,获得2020年以来的经济数据的月度指数情况。

(底层数据新开工为房屋新开工面积,商品房销售为商品房销售面积,社消为社会零售品消费总额累计值,房地产投资为房地产开发投资完成额累计值,出口为当月值按美元计,工业生产为工业增加值定基指数。)

本报告对出口做出详细分析,包括拆解出口的量、价结构,分析海外的需求情况以及出口走强的长逻辑。我们主要的研究结论是:

1)由于金融条件收紧、物价高企,全球总需求出现放缓,以及供应链压力缓解,运价下跌,并且价格支撑转弱,出口增速将延续下行。

2)今年价格的支撑强于数量,而基数原因下年底价格指数会有回落,明年回落更快。

3)从出口数量、美国库存来看,尽管从历史上看目前指标均处于高位,但由于短期仍然向好,这仍需要继续跟踪观察。未来关注点在于欧美的衰退情况以及碳中和政策是否会出现摇摆。

4)另外,更长期来看,我国出口竞争力或将持续提升,并且短期由于能源危机冲击,竞争力优势放大。

2.出口的量、价:价下行趋势更加明确

2.1.2022年价格是出口主要支撑,后续可能逐步减弱

目前出口项价格贡献程度较高。2022年以来至7月,尽管其中有5个月出口数量指数高于100(高于100表示相对去年同期同比增加),但可以看到出口项价格明显支撑强于数量。价格指数2022年以来均值为111.5高于数量指数的均值102.6。

出口价格指数与欧美的物价变化更加趋同。过去我国主要作为生产国,属于全球价值链分布的中游环节,因此中国的PPI与欧美的CPI变化周期上大抵相似,但节奏上存在不同。比如说,2011年、2018年、2022年欧美通胀均处于高位,而我国PPI已经开始下行,但出口价格指数仍在创新高,与PPI出现背离,更接近欧、美通胀趋势。我们理解,尽管出口企业价格按照离岸价格计算,但是根据价格弹性的经济学原理,价格也会包含运费等其他在离岸以后的费用。

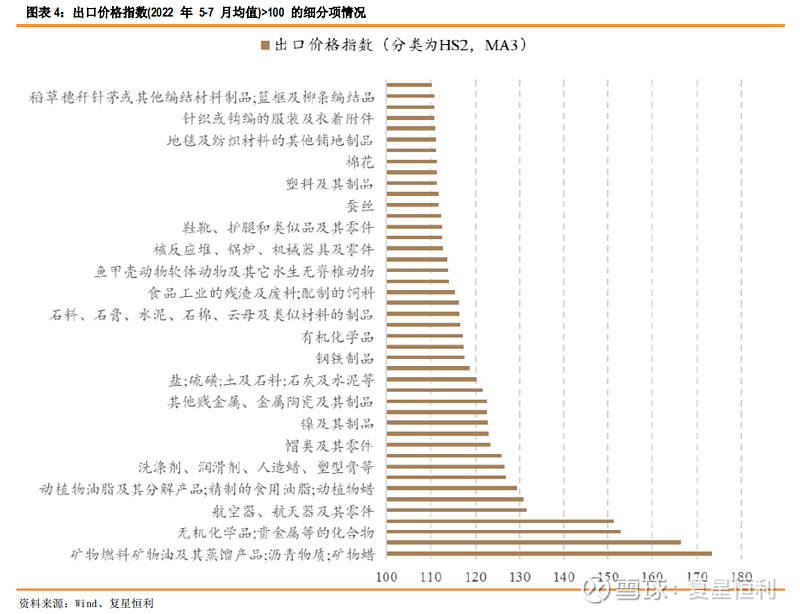

下图中,我们展示了近3个月出口价格指数的均值高于100的细分项(HS2),可以看到近期价格强势的行业主要存在于:沥青、油脂等化工品,黑色、有色金属制品,建筑材料,均属于离上游价格较近的中游行业,并且耗能明显,国内具备竞争优势。

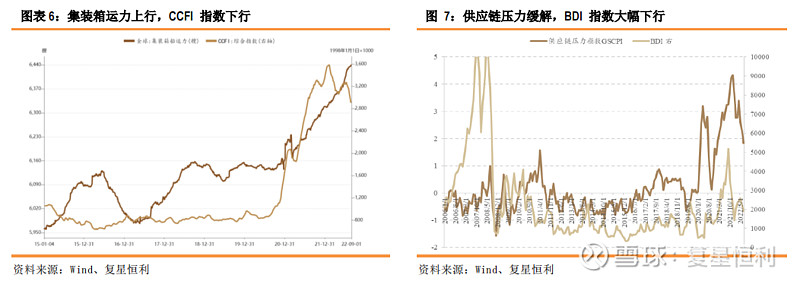

往后看,价格对于整体出口的支撑或开始下行。一是,目前国际大宗商品价格有所回落,CRB现货指数6月跌幅达到5.21%。从基数上来看,CRB商品指数主要是在2021年6-12月高位震荡上行,2022年1-4月又再度加速上行,基数方面逐步抬升。从CRB现货指数来看,8月底同比为4.53%,如果到年底维持在8月底的价格,同比数据为1.16%,较8月底下降3.37个百分点;二是,全球供应链压力缓解,运价指数有所下行。全球集装箱船数量持续提升,目前数量较2019年末提升288艘至6440艘。截止2022年7月,供应链压力指数跌幅达到57.4%,较高位出现明显下行。至9/2,BDI指数从2021年的高点跌幅达到80.8%,CCFI指数也从最高点下跌,跌幅也达到21.1%。

2.2.出口数量:结构分化,但仍处高位,后续需要继续观察

由于需求放缓一开始往往是结构性的,随后是全面的放缓。因此其往往会对应部分产品出口先行走弱。因此更细致的,我们根据出口数量指数的HS2分类的97个细项,观察同比走弱细分项的数量以及占比。为了更加清晰得出结论,我们均进行平滑12月的处理。

国内疫情冲击,出口数量出现结构性的走弱,后续趋势有待观察。2022年1月,出口同比改善的细分项达到86.5%,12个月均值达到77.7%,此后开始逐步回落。4月疫情冲击以后,有改善的产品比例下滑至51%,但7月又回升至79.4%。但其中或包含了疫情后部分积压订单的集中释放,出口数量增长的持续性仍然有待观察。

剔除价格因素,从数量层面来看外需,结构变化明显。从细分项来看,洗衣机、微波炉、冰箱等家电产品,以及电脑、手机、相机等电子产品出现明显下行。而电力设备出口增速仍然较高,与海外新能源转型与能源危机相关;另外,出行工具类仍然保持强劲,可能是由于海外服务业较为景气。

3.海外需求情况:美国房地产低迷,服务消费需求旺盛,补库意愿仍然充足,需要进一步跟踪观察

3.1.总需求未来或呈现进一步放缓迹象

美国、欧元区金融条件明显收紧下,经济总需求已经出现高位放缓迹象。根据CEIC数据,目前美国先行指标从高位小幅回落,而欧元区先行指标已经回落至2000年以来最低点,未来总需求或出现进一步放缓迹象。

3.2.美国房地产表现低迷

由于美联储持续的加息,部分利息敏感类行业开始出现下行,典型的如美国房地产。由于美国金融环境收紧,利率抬升,30年期抵押贷款固定利率持续攀升,4月开始超过5%,达到近10年新高,MBA市场综合指数达到2003年有数据以来的新低。2022年7月,全美地产经纪商协会的成屋签约销售指数为89.8,达到2020年5月以来新低,成屋销售、新建住房销售均大幅回落,库存也出现上行,新建住房销售折年数为51.1万套,是2016年2月以来新低,而成屋销售折年数为481万套,2016年以来仅强于2020年4-5月。

3.3.美国服务消费仍然旺盛

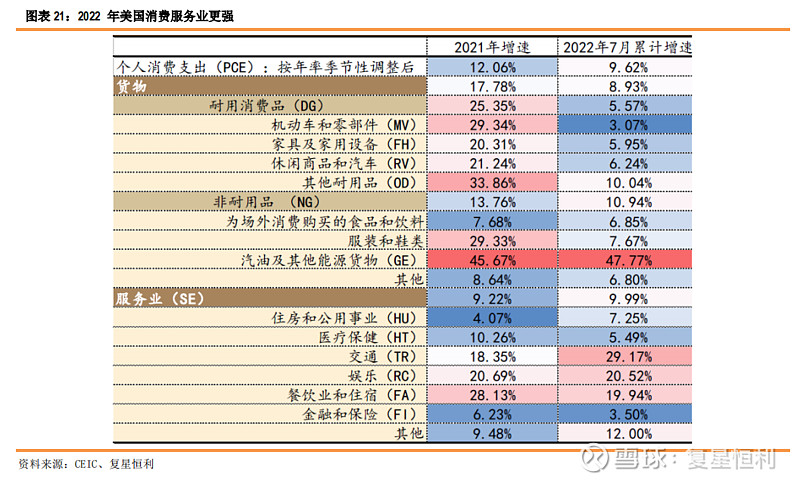

但美国消费仍然较为旺盛。2022年7月美国个人消费支出季调折年数为17万亿美元,同比增速为8.66%,高于2014年-2018年的增速中枢。从分项来看,2022年拉动美国消费的主要是服务业,包括交通、娱乐、餐饮住宿同比增速分别为29.17%、20.52%、19.94%,货物项主要是依靠与出行相关的汽油及其他能源货物拉动。

消费贷款增速高于2012-2017年增速中枢。至8月17日,美国商业银行中信用卡消费贷在2021年5月以后维持涨势,至8月17日同比增速达到16.7%,这可能是经济持续修复下,财政补贴暂停,居民消费重新回到信用卡消费贷上。

收入效应减弱,美国居民消费持续性也需要跟踪。在影响消费的各种因素中,收入是具有决定性意义的因素,收入的变化决定消费的变化。由于美国股市始终表现较弱,而美国居民财富主要在股市中,在收入效应下降叠加金融条件的持续收紧,居民消费端可能持续性不会太高。

3.4.目前美国实体补库意愿充足

下游需求旺盛,美国库存高企。根据美国商务部的数据显示,截至2022年6月,当前美国销售总额同比为14.48%,仍然维持高增速,但相较高点已经出现回落,而美国库存同比为18.48%,继续创新高。从过去来看,销售顶点往往领先库存高点6个月-1.5年不等,主要还是要看到销售同比数据确认下行。对于当前而言,相较1994年以来的过去几轮高点,目前销售仍然处于高位,因此库存维持在高位的可能性较大。

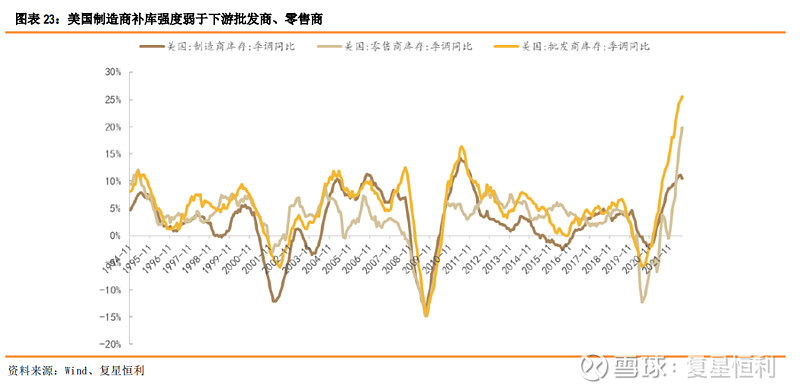

拆解来看,制造业库存回升幅度弱于下游,侧面体现下游补库意愿较为充足。由于美国消费需求仍然旺盛,零售商、批发商信心足,库存持续累积,截至2022年6月零售商库存、批发商库存同比分别为19.79%、25.52%,继续创1994年以来新高;而美国制造业的产能利用率持续处于高位,但制造业库存回升幅度弱于下游,6月同比为10.48%,前值11.18%。

另外,从ISM的PMI数据分项来看,尽管目前制造业自有库存较高,但客户库存仍处于不断修复过程。因此尽管美国库存处于高位,并且近两个季度,库存对于美国GDP的环比折年率均为负贡献,但难言未来库存就会塌陷。

4.出口竞争力有望继续维持

我国出口竞争力的增强主要体现在以下三个方面:1)与过去几轮大宗商品上行期,贸易顺差收窄不同,本轮贸易顺差不断扩大;2)制造业强国德日韩贸易差额均处于历史低点,我国的贸易顺差处于历史高点;3)中国对于德日韩的进出口贸易关系也在2022年以来处于持续改善态势。

我国制造业具备四大优势。其一是国内具备完整的产业链,更高的规模效应,以及经2018年中美贸易摩擦以后,与东南亚形成的协同性更高的产业链分配;其二是相比国外遭遇疫情冲击停工,国内供应链更加安全;其三是国内电价并没有出现大幅波动,控制煤炭长协价保电价平稳,让利于企业,更具成本优势;其四是制造业的竞争优势逐步开始体现,这主要表现在电力设备以及汽配、整车等。

国内出口的全球市场份额不断提升,这足以体现竞争优势,我国制造业优势巨大,未来也有望延续。但需要注意的是国外经济周期的下行,包括能源危机下,碳中和政策是否会出现妥协,以及美国终端需求潜在回落的可能性,这将影响到出行工具等强势出口细分项目。

4.1.大宗商品上行期,贸易顺差持续扩大

与过去几轮不同,在大宗商品上行期,我国的贸易顺差却持续扩大。从2009-2010年以及2016-2017年,两轮我国出口上行阶段,但顺差却走弱,主要原因可能是这两段期间,大宗商品价格上涨,定价能力较弱的产业转嫁能力有限,仅仅是依靠量的增加支撑利润。但2020年以来,情况却发生了变化,出口上行、全球大宗商品持续走高,但贸易顺差不断扩大,截至2022年7月,贸易顺差为1012.67亿美元,创历史单月最高,过去12个月的顺差达到8597.66亿美元,同样是历史新高。

4.2.制造业大国贸易差额均恶化至低点

过去10年,中国的出口份额不断提升,2021年中国出口份额提升至14.0%。相对的,日本、德国出口份额下降至10年以来的最低点,分别为3.14%、6.76%。

全球的制造业大国,包括德国、日本、韩国等,2022年贸易差额情况却均处于历史低点。2022年7月,日本的贸易差额季调后当月值为-213百亿日元,是2006年以来的最低值,过去12个月贸易逆差达到1264.31百亿日元;德国的贸易差额为54亿欧元,是近1年以来的次低值,过去12个月贸易顺差为948亿欧元,是2003年以来的最低值;韩国的贸易差额为-94.7亿美元,过去12个月贸易逆差为160.9亿美元,也是2000年以来的最低值。

4.3.对制造业强国的贸易差额走高

另外,中国自身对于德国、日本、韩国的贸易差额走高。7月,中国对德国的贸易顺差为16.7亿美元,过去12个月为69.36亿美元,是2010年以来的新高,而对日本的贸易顺差为1.6亿美元,过去12个月的贸易差额在2022年以来不断收窄,对韩国的贸易逆差为518.8亿美元,同样是2010年以来的最低值。

5.出口的启示

出口总量短期价格项下行压力大,中期后疫情时期应对货币宽松后遗症,全球金融条件可能需要维持紧缩,整体经济动能缺失,IMF预测发达经济体2022、2023年GDP实际增速分别为2.5%、1.4%。但我国制造业企业从大到强,竞争力凸显,争取全球市场份额,这可能是长期的投资线索,可关注汽车、电新、家电、化工等行业板块。

民营企业占据进出口的半壁江山。从产业链分配上,国有企业主要分布在上游,民营企业主要分布在下游,我国的出口产品主要以下游为主。2022年至7月,民营企业的进出口金额占比达到50.0%,并且2014年以来有不断上升态势,国有企业进出口占比为16.1%,民营企业的进出口金额是国有企业的3.1倍。

日系车企近几年萎靡,中国车企海外营收占比逐步提升。长城汽车海外营收占比不断走高,2018-2021年分别为3.3%、5.7%、6.4%、11.7%;比亚迪海外营收占比也不断走高,2018-2021年分别为8.23%、10.3%、37.8%、29.6%。而日本车企却表现萎靡,特别是在2018年以后。日产汽车、本田汽车、马自达汽车2021年营收只有2018年的72.8%、91.6%、87.5%。

中国家电企业则出海更早。海尔海外业务收入占比2016年达到40%,2021年提升至51.29%,美的海外业务收入占比则在2016年以后维持在40%以上。而日本家电企业表现平平,其中东芝不断出售资产,业务线不断收缩,2021年营收仅2014年的49%,夏普近10年来的营收高点出现在2013年,为2.93万亿日元,2021年仅只有2013年的85.3%。

6.风险提示

海外局势演化超预期,通胀持续性超预期,贸易保护主义兴起,疫情反复超预期。#进出口#