下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

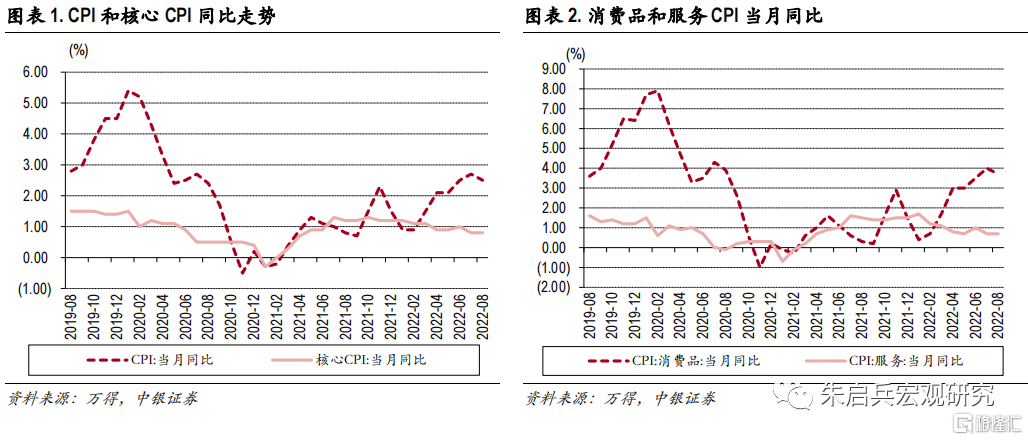

8月CPI环比下降0.1%,同比增长2.5%,核心CPI同比增长0.8%,服务价格同比上升0.7%,消费品价格同比上升3.7%。

从环比看,8月食品价格上涨0.5%,涨幅比上月回落2.5个百分点,影响CPI上涨约0.10个百分点,非食品价格下降0.3%,降幅比上月扩大0.2个百分点,影响CPI下降约0.22个百分点;从同比看,食品价格上涨6.1%,涨幅比上月回落0.2个百分点,影响CPI上涨约1.09个百分点,食品价格上涨1.7%,涨幅比上月回落0.2个百分点,影响CPI上涨约1.38个百分点。

服务价格受疫情影响走弱,通胀波动仍受食品和国际油价主导。8月CPI同比增速低于市场预期且较7月增速下行,从构成来看,服务价格环比增速继续下降,食品价格同比增速回落,工业品价格受国际油价下行影响增速下降,三者的影响都比较显著。但从趋势看,只有服务价格受疫情和居民收入制约,预计短期难以走强,食品价格中的食用油和工业产品价格都将持续承受输入型通胀压力,叠加国内猪肉价格有走强的趋势,我们维持国内通胀仍有上行压力的判断,9月CPI同比增速仍有破3的可能性,但四季度CPI基数将较三季度明显上升,如果国际能源价格能够基本稳定,预计CPI同比增速将在四季度下行。

8月PPI环比下降1.2%,同比增长2.3%,PPIRM同比增长4.2%。

8月份, PPI同比涨幅回落除受上年同期对比基数走高影响外,还主要受三个方面因素影响:一是国际原油、有色金属等大宗商品价格波动下行,国内输入性价格传导压力有所减轻;二是煤炭等行业增产保供效果持续显现,市场供应保障有力;三是受多重因素影响,钢材等行业需求偏弱。

工业需求下降或主导PPI同比增速下行。8月PPI同比增速下行幅度继续超出市场预期,除了季节性高温天气和多地疫情反弹的短期影响,中期影响有两个主要因素,一是国内工业企业去库存影响内需,二是海外持续加息影响之下,外需开始走弱。考虑到8月PPI中新涨价因素影响已经回落至-0.2个百分点,在9月和10月的高基数影响下,不排除10月PPI同比落入负增长区间的可能。

风险提示:全球通胀上行过快;流动性回流美债;全球新冠疫情影响扩大。

CPI

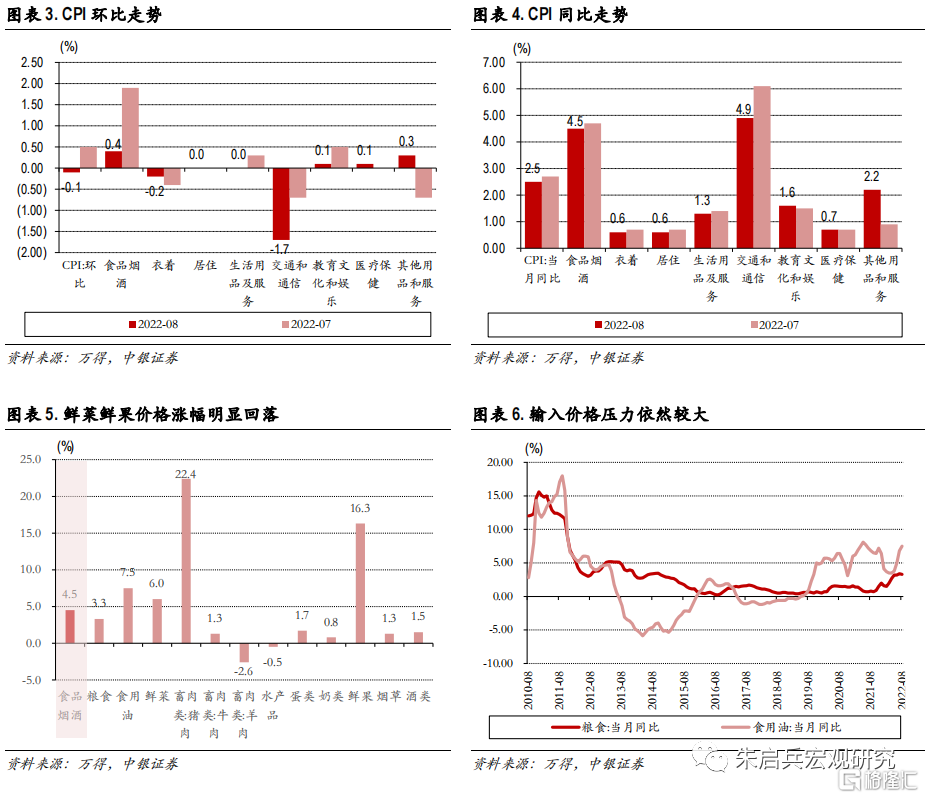

8月CPI同比增速较7月下降,核心CPI同比增速较7月持平。8月CPI环比下降0.1%,增速较7月下降0.6个百分点。从分项看,8月环比增速上升的是食品烟酒(0.4%)、其他用品和服务(0.3%)、教育文化娱乐(0.1%)和医疗保健(0.1%),环比增速下降的是交通通信(-1.7%)和衣着(-0.2%);8月分项中较7月环比增速上升的是其他用品及服务、衣着和医疗保健,环比增速下降较多的是食品烟酒和交通通信。8月CPI同比增长2.5%,较7月下降0.2个百分点,核心CPI同比增长0.8%,较7月持平,服务价格同比上升0.7%,较7月持平,消费品价格同比上升3.7%,较7月下降0.3个百分点。从分项看,8月同比增速较高的依然是交通通信(4.9%),其次是食品烟酒(4.5%),同比增速较7月上升较多的是其他用品和服务,增速上升1.3个百分点,较7月同比增速下降幅度较明显的是交通通信,增速下降1.2个百分点。据测算,在8月份2.5%的CPI同比涨幅中,去年价格变动的翘尾影响约为0.8个百分点,新涨价影响约为1.7个百分点。

8月食品同比增速较7月下降。从环比看,8月食品价格上涨0.5%,涨幅比上月回落2.5个百分点,影响CPI上涨约0.10个百分点;从同比看,食品价格上涨6.1%,涨幅比上月回落0.2个百分点,影响CPI上涨约1.09个百分点。8月疫情和极端天气的影响依然延续,但消费的季节性回落带动食品价格走弱。生猪出栏逐步恢复正常,加之消费需求季节性走弱,猪肉价格环比增速大幅下降;北方蔬菜上市量增加,但中下旬南方高温干旱天气影响蔬菜生产供应,全国鲜菜价格环比先降后涨,全月涨幅低于历史同期平均水平;鸡肉和鸭肉价格同比涨幅较7月扩大。

国际油价走低叠加服务环比持平。从环比看,8月非食品价格下降0.3%,降幅比上月扩大0.2个百分点,影响CPI下降约0.22个百分点;从同比看,非食品价格上涨1.7%,涨幅比上月回落0.2个百分点,影响CPI上涨约1.38个百分点。受国际油价下行影响,国内汽油和柴油价格环比合计影响CPI下降约0.20个百分点;受疫情影响,飞机票和交通工具租赁费价格环比下降。

服务价格受疫情影响走弱,通胀波动仍受食品和国际油价主导。8月CPI同比增速低于市场预期且较7月增速下行,从构成来看,服务价格环比增速继续下降,食品价格同比增速回落,工业品价格受国际油价下行影响增速下降,三者的影响都比较显著。但从趋势看,只有服务价格受疫情和居民收入制约,预计短期难以走强,食品价格中的食用油和工业产品价格都将持续承受输入型通胀压力,叠加国内猪肉价格有走强的趋势,我们维持国内通胀仍有上行压力的判断,9月CPI同比增速仍有破3的可能性,但四季度CPI基数将较三季度明显上升,如果国际能源价格能够基本稳定,预计CPI同比增速将在四季度下行。

PPI

PPI同比增速连续低于市场预期。8月PPI环比下降1.2%,其中生产资料环比下降1.6%,生活资料环比下降0.1%。8月PPI同比增长2.3%,较7月下降1.9个百分点,其中生产资料同比增长2.4%,较7月下降2.6个百分点,生活资料同比增长1.6%,较7月下降0.1个百分点。PPIRM同比增长4.2%,较7月下降2.3个百分点,从构成来看,8月同比增速较高的产品分别是燃料动力(19.5%)、农副产品类(7.8%)、木材纸浆(4.6%)、化工原料(4.5%)、纺织原料类(4.3%),同比增速下降的是黑色金属(-10.8%)和有色金属(-0.6%),同比增速较7月上升的是木材纸浆类,较7月下降较多的则是燃料动力、化工原料、有色金属和黑色金属。据测算,在8月份2.3%的PPI同比涨幅中,去年价格变动的翘尾影响约为2.5个百分点,新涨价影响约为-0.2个百分点。

生产资料价格继续环比下降。8月生产资料价格中,采掘业环比下降4.5%,原材料业环比下降2.4%,加工业环比下降0.9%。8月份, PPI同比涨幅回落除受上年同期对比基数走高影响外,还主要受三个方面因素影响:一是国际原油、有色金属等大宗商品价格波动下行,国内输入性价格传导压力有所减轻;二是煤炭等行业增产保供效果持续显现,市场供应保障有力;三是受多重因素影响,钢材等行业需求偏弱。

工业需求下降或主导PPI同比增速下行。8月PPI同比增速下行幅度继续超出市场预期,除了季节性高温天气和多地疫情反弹的短期影响,中期影响有两个主要因素,一是国内工业企业去库存影响内需,二是海外持续加息影响之下,外需开始走弱。考虑到8月PPI中新涨价因素影响已经回落至-0.2个百分点,在9月和10月的高基数影响下,不排除10月PPI同比落入负增长区间的可能。

风险提示:全球通胀上行过快;流动性回流美债;全球新冠疫情影响扩大。