下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上半年来,在疫情反复爆发等多种宏观因素影响下,港股医疗器械板块持续震荡,投资情绪趋于谨慎,当前正是最考验公司经营韧性和耐力的时候。

从投资角度上来看,虽然不少医疗器械公司在持续的震荡回调中估值探底,板块仍处于“持仓底、估值低”的时期,投资性价比已现。

那么,应该如何在行业中寻找确定标的?笔者认为,在此背景下,能够在行业逆风时期依旧实现业绩增长、稳步推进产品研发进程、展现出较强抗风险能力的企业,或是当下投资者可以高度关注的方向。

近期,港股市场正迎来中期业绩密集披露期。其中,神经介入医疗器械领先者心玮医疗也已于8月31日发布了中期财报。透过这份财报,我们不妨来进一步探究其内在价值以及行业的投资机会。

营收大增、亏损收窄,业绩持续向好

业绩作为最能反映一家公司发展状况的核心指标。上半年,尽管受到上海疫情管控政策的影响,心玮医疗依旧交出了一份亮眼的成绩单。营收大增,亏损持续缩窄的财务表现可谓是给了投资者们吃了一颗定心丸。

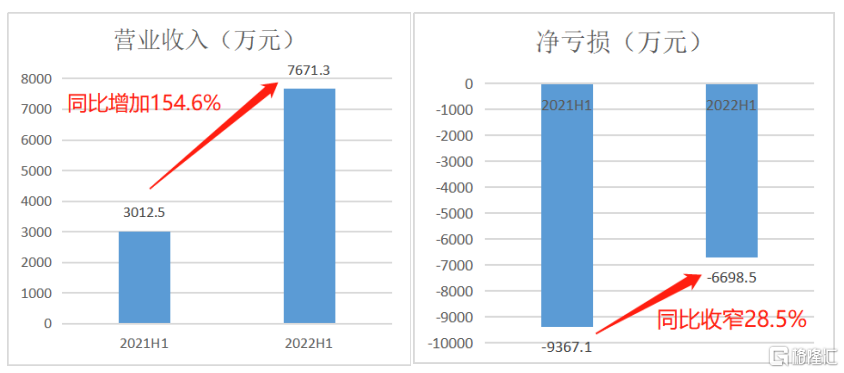

从数据上来看,虽然受到疫情影响,心玮医疗自2021年末以来获批的多款新产品无法如期投放市场,但公司上半年依旧取得收入7671.3万元,同比大增154.6%;净亏损为6698.5万元,同比收窄28.5%。

数据来源:公司财报

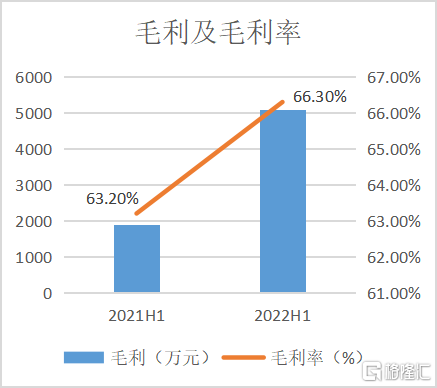

在收入大幅增长的同时,心玮医疗的盈利能力也在持续释放。据财报显示,上半年公司毛利为5086.5万元,同比增长167.0%;毛利率为66.3%,同比增长3.1%。这不仅侧面体现出公司神经介入医疗器械产品具备较高的市场竞争力,还展现出公司稳健成长以及保持高质量发展的能力获得验证。

数据来源:公司财报

整体而言,上半年心玮医疗整体业绩及各项核心财务指标均保持着稳定增长态势,表现出较强韧性和活力。

三重布局协同赋能,打造可持续发展动力

那么,为何心玮医疗能够在受疫情影响、板块持续震荡的大环境下,财务端依旧能保持稳健增长的水平?

进一步探析后,笔者将这背后的原因归为三方面,具体体现在公司具备完整的产品组合、持续探索多领域布局、以及不断提升的生产销售优势。

其一,心玮医疗在业务布局上拥有完整的神经介入产品组合,在研管线进展不断提速,产品逐步进入收获期,为公司带来持续增长的收入。

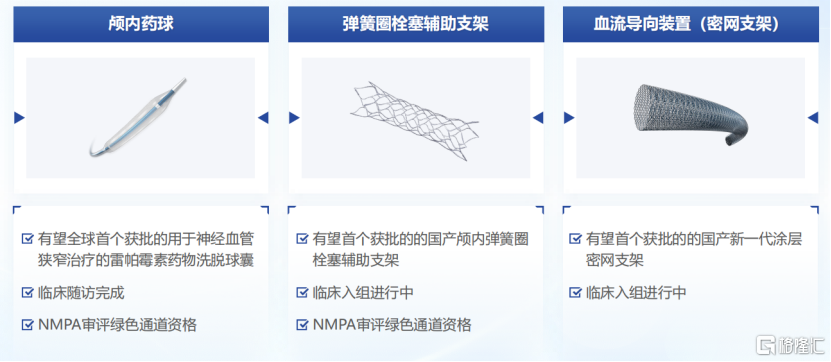

据悉,作为国内领先的神经介入医疗器械领头者,公司开拓性地打造了国内首个卒中治疗及预防一站式解决方案。财报显示,上半年心玮医疗共有6款新产品获得NMPA批准上市。截至6月底,公司共计有15款神经介入器械产品获批,产品管线广泛涵盖从急性缺血性卒中和神经血管狭窄治疗、缺血性卒中预防、出血性卒中治疗到介入通路器械。

资料来源:公司资料

从在研产品进展情况来看,财报显示,上半年心玮医疗研发投入为6090.8万元,同比增加88.0%。公司在探索开发创新产品的同时,也在持续升级迭代已上市产品,各研发进程不断提速。

短期来看,心玮医疗有3款产品即将步入收获期。雷帕霉素颅内药物洗脱球囊已经完成了全部临床使用和随访;弹簧圈栓塞辅助支架、血流导向装置的入组也预计将于今年年底前完成。

其中值得一提的是,雷帕霉素颅内药物洗脱球囊和弹簧圈栓塞辅助支架也已将拿到了国家药监局的绿色通道,并且公司预计血流导向装置也将于今年三季度进入绿色通道。

资料来源:公司资料

其二,在神经介入领域中不断夯实自身实力的同时,还心玮医疗已开始探索心脏介入、肺部介入和计算机辅助技术等创新领域,前瞻性地覆盖这类具有庞大市场潜力的创新器械领域,加速打造公司业绩第二增长曲线。

单从心脏介入领域来看,今年2月,公司宣布将参股御瓣医疗,将逐步完善其在心脏介入治疗领域的管线和竞争优势,覆盖包括电生理房颤治疗(心源性卒中预防)、瓣膜性心脏病和心衰治疗在内的结构性心脏病治疗的多个具有庞大临床需求的领域。

于研发进展方面,公司针对瓣膜性心脏病的各产品研发进展也在稳步推进中。据悉,当前左心耳封堵器已获批上市,公司预计下半年在心脏、肺部以及机器人等方面都将会有产品逐步进入临床试验,预计会有一批产品在2024年至2025年间陆续获批上市。

相信随着心玮医疗心脏介入医疗器械后续逐步推进上市,形成新的业绩增长点,进一步提升其在介入领域的核心竞争力以及市场占有率。

资料来源:公司资料

其三,心玮医疗持续强化供应链及销售渠道优势,为公司已上市产品及即将获批产品的后续商业化生产及销售做出坚实支撑。

目前,公司已拥有上海临港新片区、上海张江以及南京江北新区三处生产基地,产能已经可以达到超15万件。同时还有位于上海临港的另一生产基地正在建设中,建成后公司生产及检测场地将达近1万平方米,并预计产能将超过百万件。这不仅能够保证商业化产品的充足供应,也能较好的应对未来行业内可能发生的集采等政策变动。

另外于销售渠道拓展方面,截至目前,公司已经拥有了超过100人的专业销售团队,超过100家经销商,销售渠道覆盖全国(除中国香港、中国澳门和中国台湾地区)31个省份(直辖市、自治区),超1000家终端医院。

同时,公司还打造了“玮来书院”、“经邦论道”等学术交流平台。通过多元化渠道和数字化媒体,公司销售网络进一步成熟和完善,从而提升品牌影响力,为长期稳定且持续的收入增长奠定基础。

总的来看,首先,心玮医疗凭借在神经介入领域中拥有的完整且具备显著优势的产品组合,已在业内占据领先地位。其次,基于其积累的成功研发经验,公司还不断拓展业务领域去探索具有高增长潜力市场的新兴治疗领域,推动创新医疗器械的开发以打造新的业绩增长动能。最后,为了保证上市产品的充足供应以及后续变现,公司加大提升供应链及销售渠道能力。

因此,长期而言,笔者认为心玮医疗从前期产品研发到后期商业化生产销售都做好了充足准备,能够保证公司长期可持续且高质量的发展。

行业边际回暖,重估时刻或将来临

站在当下来看整个介入医疗器械板块后续的投资机会,政策面仍是首要关注的焦点。

在“十四五”规划的指导下,介入医疗器械行业持续受政策支持加码,未来行业发展表现出强劲的确定性,特别是对国产厂商更为有利。

例如,《“十四五”全民医疗保障规划》中提到要开展DIP/DRG支付方式改革工作;地方性集采降价省级联动、区域性集采逐渐呈常态化等等政策都将激发介入医疗器械的国产替代不断提速,国产市占率将有较大的提升空间。

笔者相信,国产介入医疗器械公司有望在未来受益于DRG/DIP医保支付方式变革、带量采购的政策推动,介入治疗市场将进入全面国产化加速放量阶段。在此之中,龙头企业在研发能力、生产制造、销售推广等方面的优势将进一步凸显,值得投资者关注。

从市场层面来看,上半年港股整体表现较弱,投资价值相对更高。广发证券首席策略分析师戴康也表示到,“从历史经验指引的港股筑底的必要和充分条件来看,港股已经完成筑底的确定性较强,当前是长期战略性配置港股的机会。”

其中,港股医疗器械板块持续震荡,板块估值也已处于历史低位,投资性价比凸显,安全边际较高。往下半年看,虽然还会有一些内外部因素的干扰,但随着介入医疗器械市场渗透率的逐步提升,在政策支持介入行业发展的大背景下,市场投资情绪趋于乐观,行业边际逐步回暖。

由此,在政策面持续释放积极信号下,板块底部反转的预期明朗。心玮医疗这类赛道龙头将有望持续释放潜能,并具备获得市场溢价乃至重估的机会。

结语

随着近几年国产介入医疗器械公司不断涌现,创新热潮持续升温让市场逐渐认识到了该市场的发展潜力,以心玮医疗等为代表的玩家引领了国产介入行业的创新发展。

从此次心玮医疗的中期财报中也能看出,公司的未来发展兼具成长性和确定性。在行业大环境的共振下,心玮医疗在逆风环境下构建的可持续经营能力与优势也将在顺风阶段进一步放大,有望迎来业绩与估值双提升。