下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在8月15日央行的意外降息后,人民币循着经济基本面偏弱叠加中美货币政策分化的逻辑而有所走弱,其中经济基本面的疲软或更为主导。通过横向对比中、日、欧三个经济体的国际收支结构、以及纵向复盘中美利差和人民币汇率之间的关系,我们认为当前中美货币政策再分化,但中美利差倒挂加剧实际造成的资本流出压力或较为有限,因此不宜过度交易利差倒挂这一因素。经济下行压力较大叠加仍处高位的美元指数或是人民币近期偏弱运行的主要原因。情绪释放后人民币或重回震荡,后续走势的关键仍在国内经济基本面预期回暖的信号、出口韧性的持久性、以及美元指数走势。

基本面偏弱叠加中美货币政策分化,人民币有所走弱

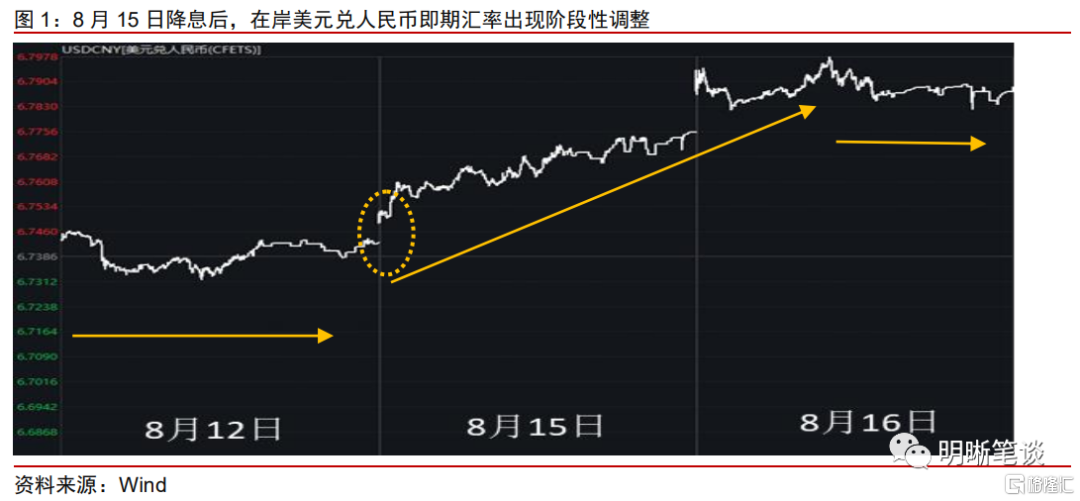

经济数据疲软叠加中美货币政策分化加深,导致近日人民币有所走弱,从盘面表现来看基本面因素或更为主导。8月15日-16日期间,在岸美元兑人民币即期汇率持续走高并一度接近6.8关口,离岸美元兑人民币则突破了6.8点位。从人民币汇率的盘面变动情况来看,8月15日上午9:20时,央行降息操作消息并没有直接触发人民币的快速走贬,而随后10点左右的经济数据公布才导致了人民币迅速走软。整体来看,相比于降息导致的中美货币政策分化加速,基本面因素或是此次人民币回调的更为主要的因素。从基本面看,超预期降息背后所隐含了当前经济下行的压力加大。无论刚公布的7月经济数据,还是市场基于“7·28政治局会议”对于后续存在更多增量政策的预期走弱,都使得经济基本面对于当前人民币的支撑减弱;从货币政策看,历史上中美货币政策持续分化阶段往往伴随着人民币走弱。比较其他非美经济体与美国的货币政策,其分化也导致了利差收敛和本币承压。但当前我们认为中美利差对人民币的影响仍主要停留在情绪层面,实际的资本流出压力或较为有限。

中美货币政策再分化如何影响人民币汇率?

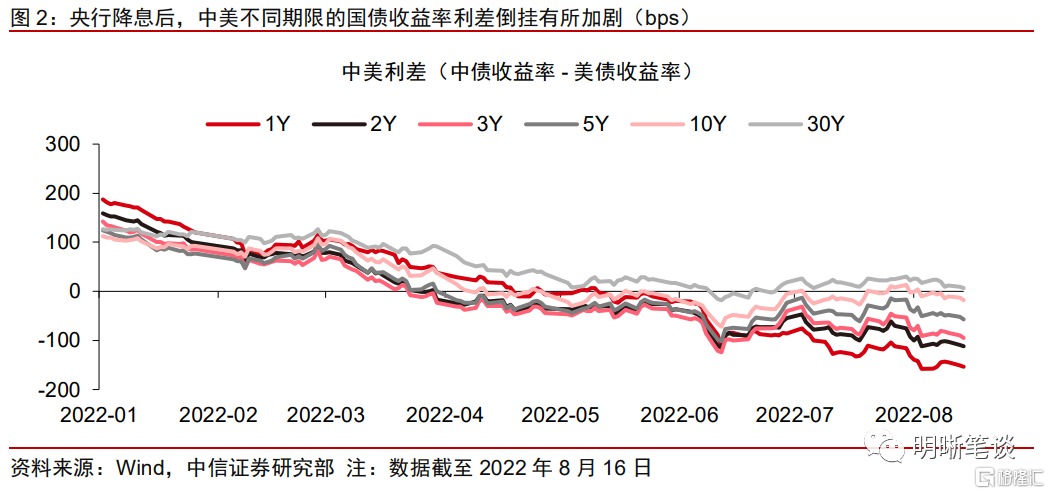

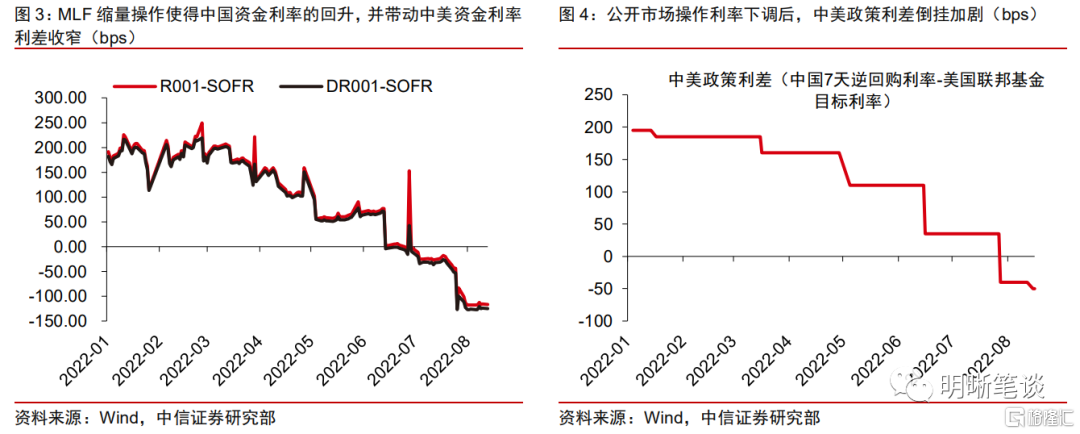

央行意外降息后,中美货币政策分化进一步加深,中美国债利差倒挂现象加剧,但中美资金利率利差有所收窄。2022年以来,中美货币政策在经济周期错位的情况下延续分化态势,而8月15日的人民银行超预期降息更是导致分化程度进一步加深。在此背景下,多个层次的中美利率倒挂/收窄现象有所加剧。具体来看:1. 国债利差角度—8月15日降息后,1年期、2年期、3年期、5年期和10年期的中美国债利差倒挂现象均有所加剧,其中1年期中美国债利差倒挂最为严重,相比之下10年期中美国债利差的倒挂程度有限;2. 资金利率利差角度—以SOFR利率作为衡量美国资金利率的基准指标,对比我国的资金利率R001与DR001。此次虽然降息但同时MLF缩量续作,政策利率对于资金利率的指导作用回升,资金利率开始向政策利率靠拢。8月16日,R001和DR001分别较前一日上行3.98bps和3.76bps,导致中美资金利率利差实际有所收窄;3. 政策利率利差角度—美联储在高通胀压力下大幅调升联邦基金目标利率,带动中美政策利差进一步倒挂。

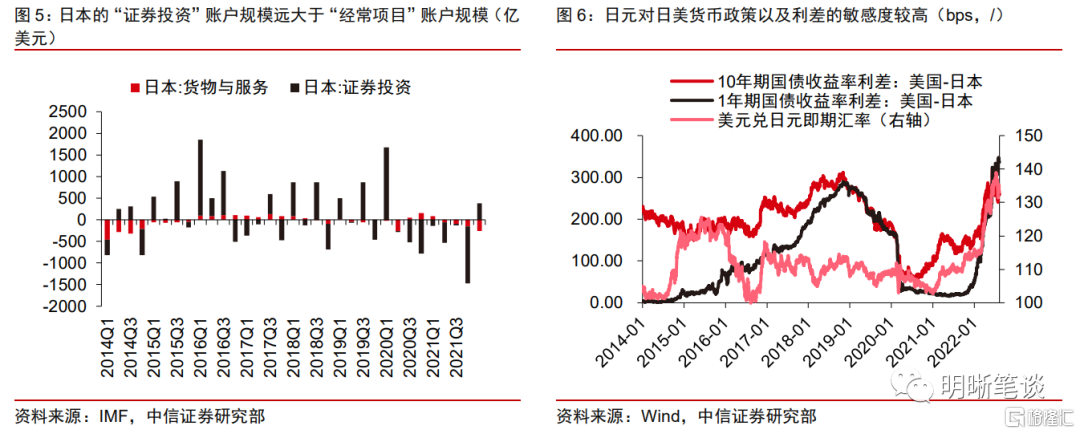

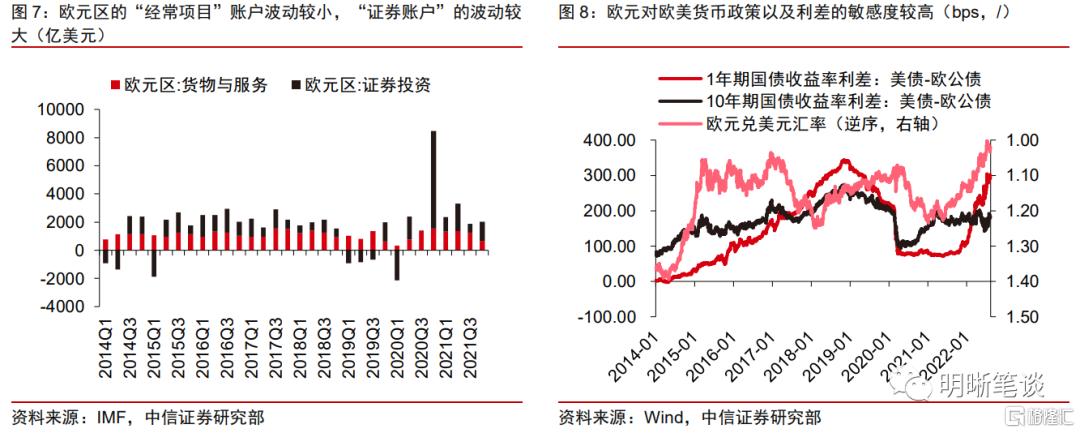

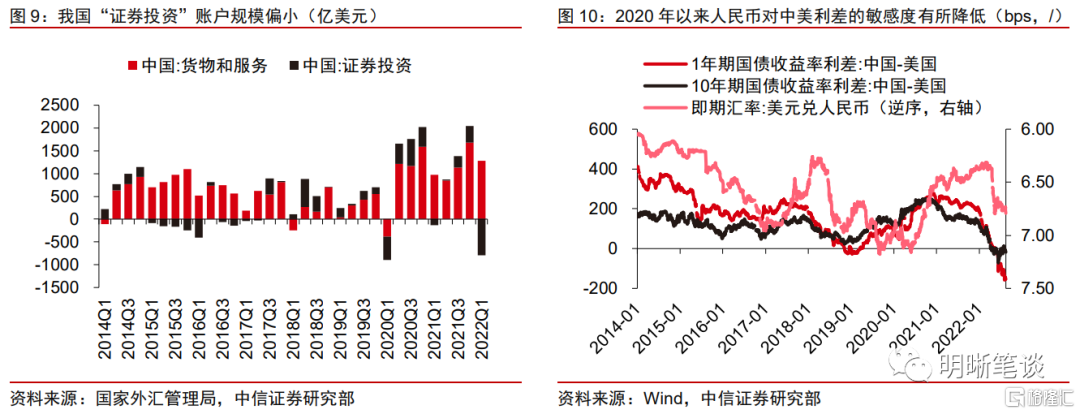

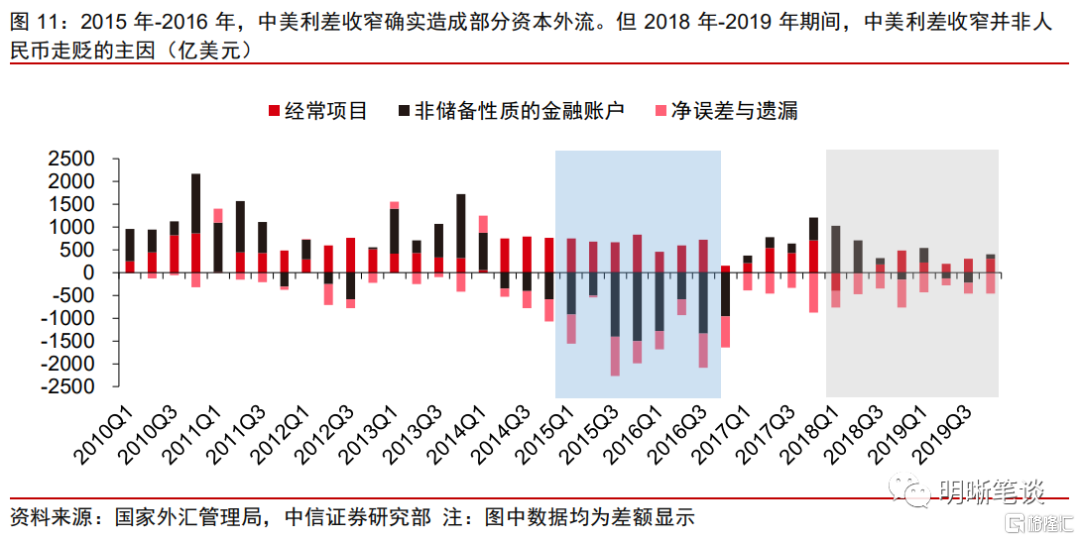

非美经济体与美国之间的货币政策分化往往会对其汇率产生较大影响,但为何人民币对中美利差倒挂的反应相对钝化?结合利率平价理论和国际收支,两国利差变动导致的资本流动主要体现在金融市场,即“证券投资”账户,因此我们认为可以从各国国际收支结构来分析:以欧元区和日本为例,“证券投资”账户规模较大使得欧元区和日本的资本流动对于利差更为敏感,进而导致欧元和日元对于货币政策以及利差变动的反应更大。相比之下,由于中国的“经常项目”账户规模远超“证券投资”账户规模,因此人民币对于货币政策分化以及利差倒挂的反应相对有限。2022年以来,中国/欧盟/日本三个经济体与美国的货币政策均有所分化,欧盟主要表现为加息节奏慢于美国,而中美和日美则表现为货币政策取向的分化。从各经济体的国际收支结构来看:

1. 日本——“证券投资”账户规模远大于“经常项目”账户规模,这或使得其国际收支变化对于利差的敏感度更高,体现在外汇层面即日元对于日美货币政策、日美利差等消息更为敏感;

2. 欧元区——“证券投资”账户规模与“经常项目”账户规模虽没有日本那么明显,但“经常账户”波动相对较小,“证券投资”账户较为活跃,因此欧元的变动也对欧美货币政策、欧美利差等消息较为敏感;

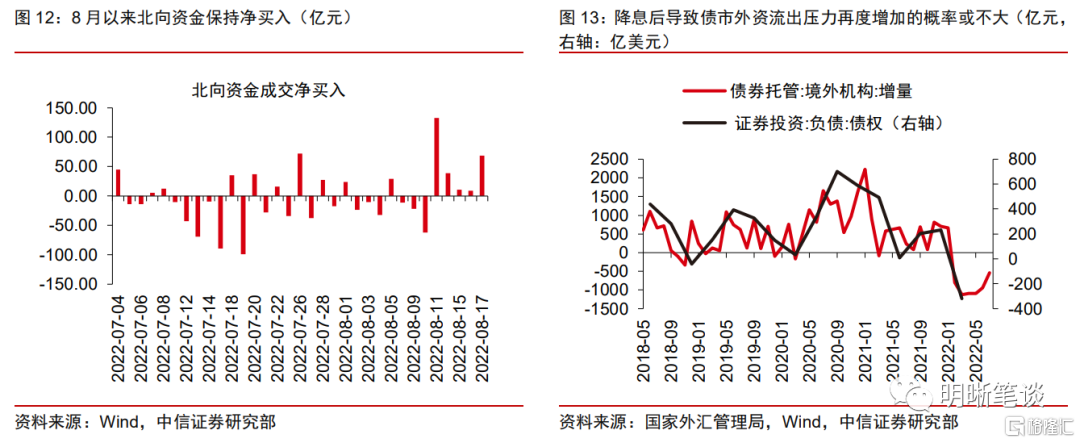

3. 中国——“经常项目”账户规模较大,相比之下“证券投资”账户规模偏小,因此在岸人民币对于中美货币政策分化、中美利差等因素的影响相对有限。尤其是2020年疫情之后我国经常项目顺差规模进一步抬升,愈发削弱了人民币对于中美利差的灵敏程度,经济基本面变化对于人民币的影响更大。

历史上看,中美利差快速收窄时期往往伴随着人民币贬值,惯性思维上会对人民币造成交易贬值的压力。但实际分析资本流动,每个阶段的影响因素都有所不同,中美利差也并非唯一的影响因素。2015年12月-2016年3月以及2018年4月-2019年7月是两个“中美货币政策分化、中美利差大幅收敛、人民币持续走贬”的典型时期。观察当时的国际收支表:1. 2015年-2016年——中美利差仅能解释“证券投资”账户以及企业偿还外债导致的部分资本外流,人民币贬值预期等其他因素对于当时全口径资本外流现象的影响更大,且近年来外债偿还的行为已对中美利差收窄有所钝化;2. 2018年-2019年——中美利差收窄并非当时人民币走贬的主要原因,人民币的弱势主要是因为经常项目顺差的萎缩,背后则是经济基本面因素的影响。在中美贸易摩擦升温的背景下,一方面,国内出口增速放缓,带动贸易顺差规模有所回落;另一方面,市场对于国内经济基本面以及对于人民币的预期也较弱。

不宜过度交易中美利差倒挂对人民币的贬值压力

与2015-2016年、2018-2019年不同的是,当前中美利差对于我国金融市场的影响更多集中于债市。8月降息之后,中美利差倒挂加剧并没有引发金融市场出现明显的外资流出。A股市场方面,截至8月16日,北向资金在8月上半月净买入83.7亿元,其中降息后的北向资金仍然连续三天保持净买入,并未受显示出外资流出压力。债市方面,在7月我国债市有所上涨的情况下,当月外资持债规模较6月环比减少545.6亿元,减持速度有所放缓。考虑到8月降息后债券市场的做多情绪,尽管中美利差倒挂或在一定程度上影响外资持债节奏,使得外资重新增持人民币债券资产或尚需时日,但降息后导致债市外资流出压力再度增加的概率或不大。此外,从流动性角度来看,本月净回笼2000亿元的MLF缩量操作也意在解决资金面的流动性淤积问题,这或对人民币流动性产生一定的收紧作用。

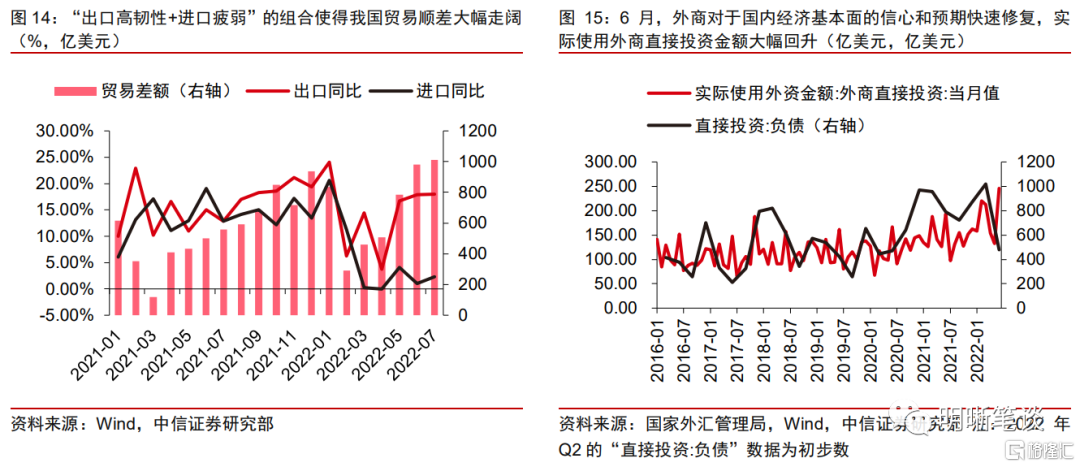

现阶段,不宜过度夸大中美货币政策分化以及中美利差倒挂加剧对于人民币的影响,国际收支中的基础账户顺差仍能为人民币提供坚实的支撑。基础账户(“经常账户”+“直接投资”账户)中,“经常账户”方面,尽管二季度受到局部疫情扰动,但我国出口表现韧性十足,支撑经常账户顺差维持高位。后续来看,下半年外需回落的下行风险叠加去年同期出口的高基数,我国出口同比增速或将呈现逐步放缓态势,但进口增速中枢或已有所下降,考虑到贸易伙伴和贸易商品的多元化结构或能增强我国出口韧性,因此下半年的贸易顺差规模中枢或仍处高位,来自经常项目的支撑将继续提升人民币的抗压能力;“直接投资”项方面,虽然二季度该账户顺差有所收窄,但高频数据显示外资的投资信心有所修复,在下半年国内疫情影响趋缓的前提下,国内市场对于海外长期资本的吸引力仍强,“直接投资”项顺差规模或能重新走阔。

总结

在8月15日央行的意外降息后,人民币循着经济基本面偏弱叠加中美货币政策分化的逻辑而有所走弱,其中经济基本面的疲软或是主导此次人民币回调的主要因素。横向对比来看,尽管中、日、欧三个经济体与美国的货币政策均有所分化,但“经常项目”账户和“证券投资”账户的规模差异,导致了日元和欧元对于利差的敏感度更高,而人民币对于货币政策分化的反应相对钝化;纵向对比来看,在2015年-2016年以及2018年-2019年的两个“中美货币政策分化、中美利差大幅收敛、人民币持续走贬”典型时期,中美利差也仅能解释部分资本外流导致的人民币贬值,人民币贬值预期、经济基本面走弱预期等对于资本在中国的流动影响更大。

站在当前时点,货币政策分化导致的中美利差倒挂加剧或对人民币产生情绪扰动,但我们认为近期人民币偏弱运行的主要压力仍主要来自于经济下行压力以及仍处高位的美元指数。考虑到国际收支中的基础账户(“经常账户”+“直接投资”账户)顺差仍能为人民币提供坚实的支撑、降息之后中美利差倒挂加剧并没有引发股债两市出现明显的外资流出、MLF缩量续作或对人民币的短端流动性有所收紧等因素,我们认为不用过度交易中美货币政策分化和中美利差倒挂加剧对于人民币的影响,情绪释放后人民币或重回震荡,后续走势的关键仍在于国内经济基本面预期回暖的信号、出口韧性的持久性、以及美元指数走势。

风险因素:国内疫情的不确定性,外需滑落导致出口超预期回落。