下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

央行公布2022年7月资产负债表数据。7月央行资产负债表总资产规模为38.56万亿元,较6月减少约6927亿元,央行资产负债表规模继6月达到39.26万亿元的高点后,再次延续今年3月以来的收缩趋势。资产端,央行对其他存款性公司债权规模11.96万亿元,较6月减少7169.86亿元,降幅与总资产规模降幅基本一致;其他国外资产规模9579亿元,较6月增加256亿元。负债端,其他存款性公司存款规模20.21万亿元,较6月减少1.04万亿元;政府存款规模5.01万亿元,较6月增加4375亿元;其他负债规模2557亿元,较5月减少1073亿元;货币发行和非金融机构存款小幅增加。

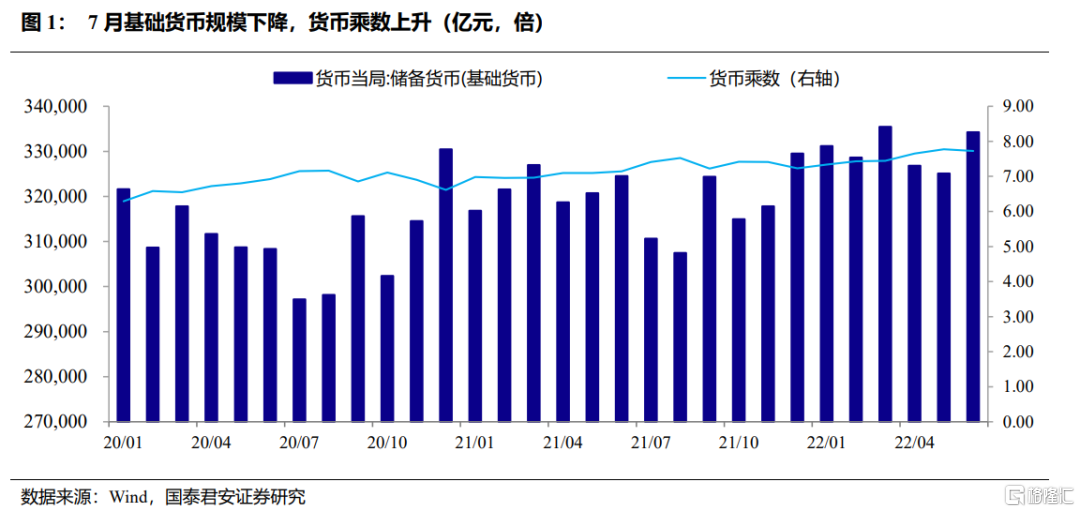

7月,基础货币规模为32.42万亿元,较6月减少1.01万亿元;货币乘数为7.95倍,较6月上升0.23倍,处于历史高位。货币乘数提高和基础货币下降二者作用抵销,M2微降。

7月,央行对其他存款性公司债权规模11.96万亿元,较6月减少7170亿元,基本能解释总资产规模变动。央行对其他存款性公司债权包括OMO、MLF、PSL、再贴现、再贷款等,2015年以来该资产科目已成为央行投放基础货币最重要的方式,且在结构性流动性短缺的货币政策框架下,央行操作直接影响该资产科目余额,进而对基础货币数量变动起到决定性作用。7月末,央行逆回购净回笼4340亿元;1000亿元MLF和50亿元央行票据互换到期均等额续作,不影响7月末央行对其他存款性公司债权规模;7月末,PSL余额25682亿元,较6月末减少521亿元;7月末,SLF余额归零,较6月末减少约13.41亿元,绝对数额可忽略不计,这也反应出商业银行流动性充裕,对央行常备借贷便利需求程度低。由此,可推算7月再贴现再贷款余额减少约2300亿元。

央行在2019年三季度货政执行报告专栏1《正确看待央行资产负债表规模变化》提及“现阶段中国人民银行扩表是‘收紧’,缩表是‘放松’”,同样也适用于当前合理充裕略偏高的市场流动性环境。当前资金充裕下,公开市场一级交易商的投标量继续减少,央行相应进一步降低逆回购操作量,造成央行对其他存款性公司债权规模下降,央行资产负债表“缩表”反而是流动性宽松的体现。

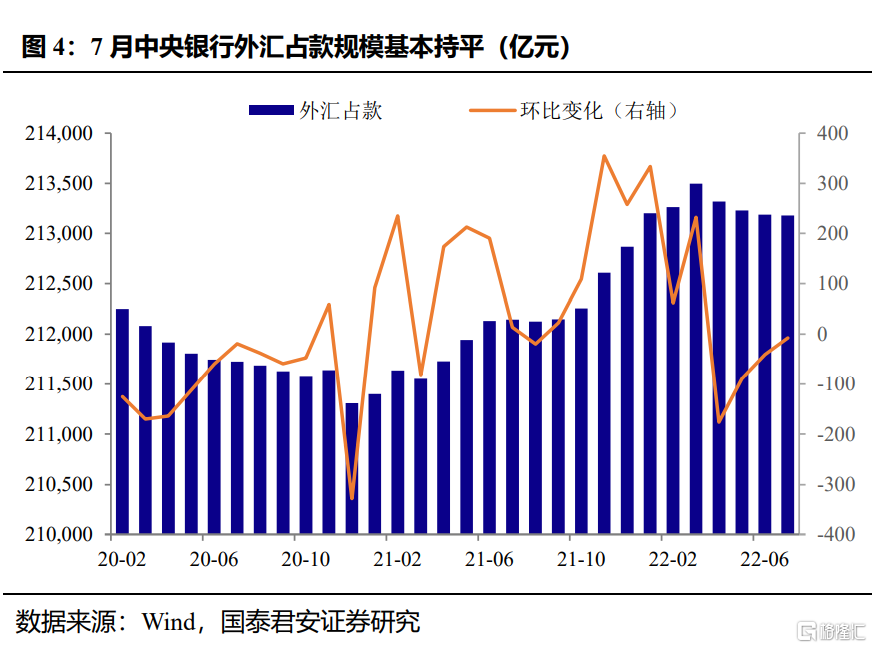

7月,中央银行外汇占款规模21.32万亿元,较6月减少约7.51亿元,基本持平。外汇占款不再成为央行投放基础货币的主要方式,影响因素主要包括进出口贸易差额、人民币汇率影响下商业银行结售汇差额。2019年以来,此科目变动额均在400亿元以内,对央行总资产影响较小。

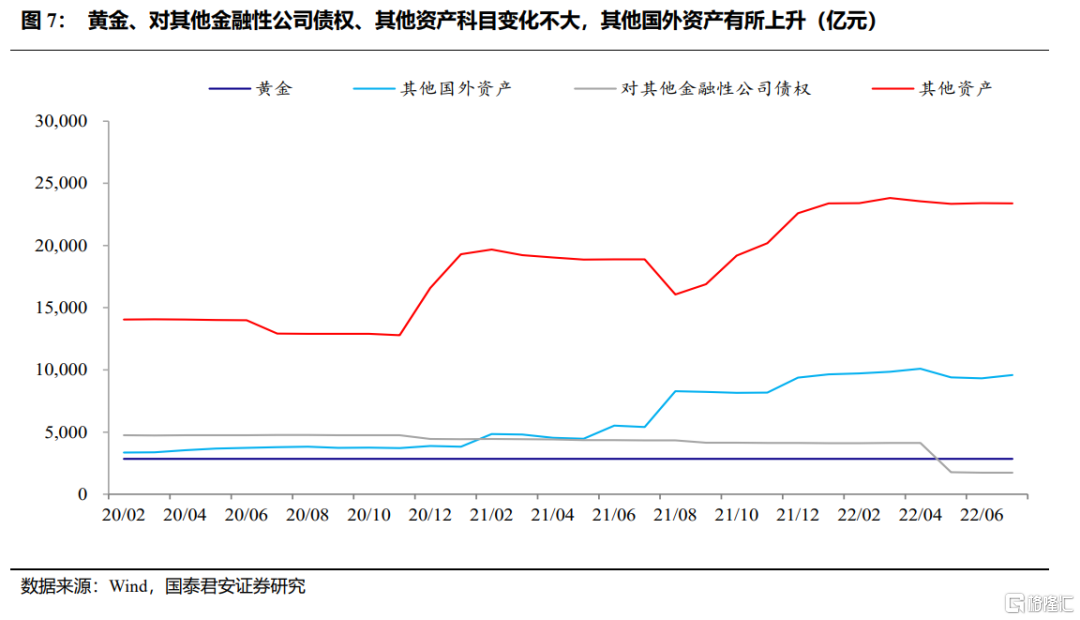

央行资产负债表资产端的其他项目,如黄金、其他资产科目变化不大,对其他金融性公司债权或因流动性环境充裕、非银融资顺畅而继续下降。

7月,其他存款性公司在央行的存款规模20.21万亿元,较6月减少约1.04万亿元,是央行资产负债表负债端规模下降的主要来源。其他存款性公司在央行的存款主要包括法定存款准备金和超额存款准备金。其他存款性公司在央行存款下降主要由两方面因素引起:一方面,7月央行对其他负债性公司债权较6月减少7170亿元,带动其他存款性公司在央行的准备金下降。另一方面,政府存款环比上升,商业银行超额存款准备金转化为政府存款,形成央行资产负债表中负债科目的结构变化。

7月,政府存款规模5.01万亿元,较6月增加4375亿元。7月份政府债券净缴款2908亿元,央行资产负债表负债科目政府存款变动规模大约等于财政收支差额和政府债券净缴款之和,由此可见7月份财政拨付速度不及预期,在“新增专项债力争在8月底前基本使用完毕”的要求下,8月份财政拨付速度有望加快。

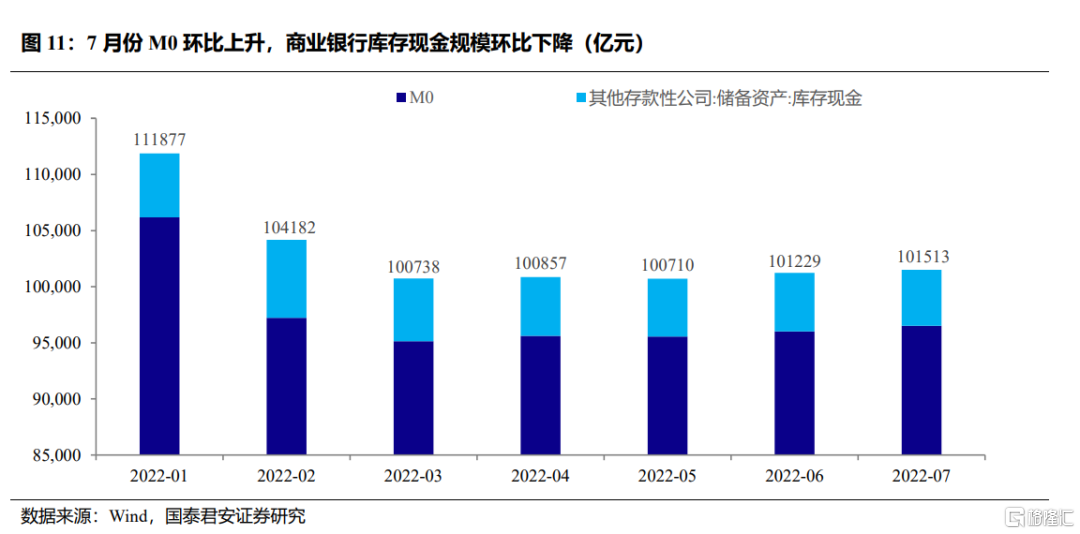

7月,央行资产负债表货币发行科目规模10.15万亿元,为M0(流通中现金)和商业银行库存现金之和,7月份M0和商业银行库存现金规模分别为9.65万亿元、0.5万亿。7月份货币发行科目规模较6月份增加284亿元,其中M0较6月份增加498亿元、商业银行库存现金较6月份下降214亿元。

央行资产负债表负债端其余科目变动不大。