下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

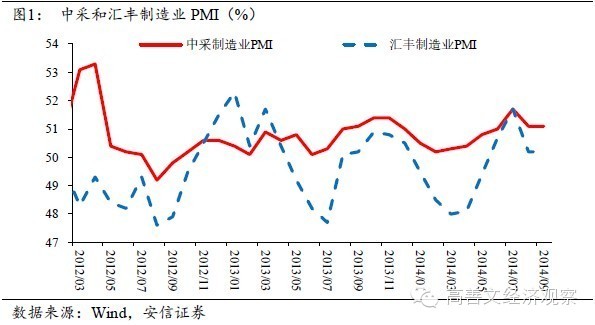

9月中采制造业PMI与8月持平,与早前公布的汇丰PMI保持一致。合并考虑发电等数据,9月经济环比动能较8月略有恢复,但经济增长仍然较弱。

8、9月份以来30个大中城市商品房销售面积出现恢复。救市政策,特别是金融条件的改善,有利于房地产市场的企稳恢复。我们对四季度房地产市场的改善抱有积极的看法。如果房地产销售恢复得以确认,二级火箭的点火值得期待。

因为经济走弱和货币政策的调整,银行间债券收益率,特别是长端出现明显的下行,收益率曲线进一步平坦化。我们认为无风险利率中枢仍有进一步下降的空间。

随着中国经济的下滑,全球工业活动也在走弱。近期公布的全球PMI和主要经济体工业不及预期。9月中下旬以来,全球股票市场明显下跌,债券上涨,美元升值都反应了全球经济,特别是美国以外经济增长走弱和全球风险偏好下降带来的影响。

一、经济低位企稳

9月中采制造业PMI与8月持平,均为51.1,走势与早前公布的汇丰PMI保持一致。分项数据中,生产和原材料库存小幅回升,产成品库存下降,新订单和原材料购进价格下降。

从发电量和PMI等数据观察,9月经济环比动能可能较8月略有恢复,但经济增长仍然较弱,经济出现趋势性的恢复可能需要1-2个季度以后。

在当前内需乏力的情景下,房地产市场的走势变化对中期内的经济走势有很大影响。我们认为今年以来的房地产销售的低迷是房地产行业周期性变化与资金紧张银行惜贷等因素共同影响的结果。随着政府救市政策的推出,8、9月份以来30个大中城市商品房销售面积出现恢复,一线城市的改善相对更为明显。

9月30日,央行发布了《关于进一步做好住房金融服务工作的通知》,大幅放款购房贷款申请条件。尽管在目前银行资金成本较高的背景下,银行落实首套房利率折扣的积极性可能不高。但对非一线城市限贷政策的全面放开,大幅降低短期购房难度,并使得购房中金融杠杆的作用凸显。

草根数据显示,10月黄金周期间的房地产成交量有明显恢复,部分房地产企业开始提升销售价格。受到过度抑制的房地产市场可能在四季度出现由均值恢复力量推动的反弹,这一转变是经济中期趋势的重要变数。

在《牛市有多远》中,我们认为房地产市场交易量的放大是第二级火箭点火的标志。随着刚需和改善型需求积累的增加,我们对四季度房地产市场的改善抱有积极的看法。

二、工业品价格大幅下降,工业企业盈利下滑明显

9月下旬,工业品期货暂时企稳。全月工业品价格跌幅较8月有所扩大,环比降幅或在-0.3%左右。PMI分项数据中的购进价格指数也指向相似的判断。

9月商品价格的下跌出现明显的分化,可能暗示供应面差异产生的影响。螺纹钢期货价格大幅下跌14%,铁矿石期货价格下跌12%,焦炭期货价格下降5%。能化产品价格指数下跌6%。有色金属中铜、锌、铝价格稳定,焦煤、动力煤价格稳定。而水泥价格略有上升。BDI指数结束8月份的反弹过程,在9月下跌8%。在内需较弱和库存调整的背景下,工业品价格的弱势可能持续。

猪肉价格在9月份保持稳定,蔬菜价格在9月中下旬略有上涨,两者合并对食品价格同比增长的拉动力量有限,同时考虑到燃料价格下降以及去年较高的基数,全月CPI同比增速可能进一步回落到1.6%左右。

国内需求的走弱和工业品价格的快速下跌给工业企业盈利带来显著的负面影响,8月规模以上工业企业利润同比下降0.6%,较7月的同比增长13.5%显著下降。36个主要行业中有28个行业的主营活动利润8月同比增速下降,其中石油加工业、化学纤维制造业、黑色金属冶炼业受到的影响最大。而上游石油天然气开采、有色金属矿采选、非金属矿采选业的利润增速在改善,表明本次库存调整的压力可能更多来自中下游。

三、资金宽松,收益率平坦化

尽管9月底临近季末,因为禁止存款冲时点新政和经济疲软,银行间利率较为宽松。月底的银行间拆借回购利率较月中普遍要低30个BP左右,目前的利率水平已经回到了今年5、6月份的水平(图6)。

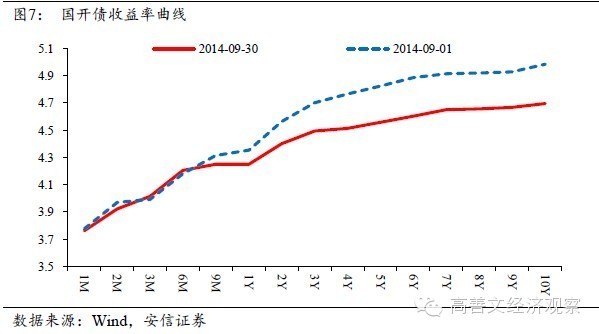

9月中旬以来,随着央行SLF和降低回购利率的作用,中长端利率出现了20-30个BP下降,短端利率下降大致10个BP左右。收益率曲线较之前更为平坦化。未来随着政策放松压力增大,短端利率有进一步下降的空间(图7)。

9月份以来,人民币即期汇率横向整理。随着美元继续升值,人民币NDF12个月的汇率在9月中下旬出现明显贬值。考虑到国内经济疲软,流动性趋于宽松,人民币汇率未来处于偏弱的趋势之中。

上周四,国务院周四公布关于加强地方政府性债务管理的意见。《意见》强调,要建立“借、用、还”相统一的地方政府性债务管理机制,意见进一步规范了地方政府的融资行为。

四、海外经济相关

全球制造业呈现疲软迹象,摩根大通全球PMI自6月份以来呈现震荡下行的趋势。近期陆续公布的全球主要经济体,包括美国、德国和日本的8月份工业环比(季调)均出现了不同程度的负增长。全球制造业存在较为紧密的联系,中国经济放缓对全球工业有负面的作用。

在经济数据低于预期的影响下,自9月中旬以来,全球发达和新兴市场股票均出现不同程度的下跌。同时发达国家国债收益率明显下降,美元升值明显。全球经济,特别是新兴经济体和欧洲的相对放缓使得美元汇率获得一些动能,同时全球的风险偏好明显下降,这支持了债券但压制了股票市场。

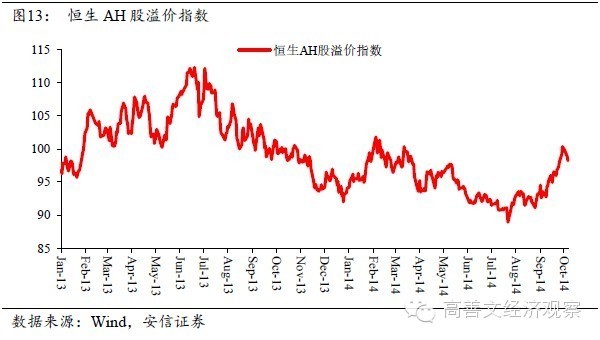

在全球市场变化的背景下,AH股的相对走势耐人寻味的。虽然H股受香港负面影响,但其9月中旬以来的走势和全球市场是一致的,体现了全球经济基本面恶化和风险偏好下降的影响,而A股9月份的上升趋势相对独立。AH股走势的差异并不罕见,今年5、6月份A股的表现明显落后于H股。现在看来AH股溢价接近于零,处于过去三四年的平均水平。

(来源:高善文经济观察)