下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件:8月15日,国家统计局公布数据,中国7月规模以上工业增加值同比增3.8%,预期4.6%,前值3.9%;社会消费品零售总额同比增长2.7%,预期增5.3%,前值增3.1%;1-7月全国固定资产投资(不含农户)同比增长5.7%,预期6.2%,前值6.1%。

一、房地产销售面积增速再次回落

房地产销售面积增速再次回落,形势不容乐观。1—7月份,商品房销售面积78178万平方米,同比下降23.1%。当月同比下降28.9%,降幅仅次于2020年2月、2022年4月、2022年5月等三个受疫情冲击的月份。虽然2022年房地产的社会属性短期让位于经济属性,各地因城施策的放松政策陆续出台,更好满足购房者合理住房需求,以稳定房地产销售。但是受疫情反复的影响和断供风波对购房者信心的巨大冲击,房地产销售增速再次回落。

图:当月住房销售面积增速再次回落

国内贷款与自筹资金降幅扩大,房地产开发企业到位资金降幅再度扩大。1—7月份,房地产开发企业到位资金88770亿元,同比下降25.4%,降幅继续扩大。其中,国内贷款下降28.4%,自筹资金下降11.4%,降幅均有所扩大;定金及预收款下降37.1%;个人按揭贷款下降25.2%,均降幅小幅收窄。房地产开发企业到位资金降幅再度扩大,主要是疫情冲击使得房地产经营企业业绩下滑,叠加债务违约不断爆发,使得房地产开发企业无法筹集资金用于建设,这也导致近期停工项目引发了业主停贷风波。

资金不足拖累施工面积降幅继续扩大。1—7月份,房地产开发企业房屋施工面积859194万平方米,同比下降3.7%,降幅较6月份扩大0.9个百分点。房屋新开工面积76067万平方米,下降36.1%。房屋竣工面积32028万平方米,下降23.3%。受资金来源不足影响,7月当月施工面积、新开工面积、竣工面积降幅均有所扩大。尤其是施工面积快速下滑蕴含着保交楼无法实现的风险,亟待政府部门出台相关措施,推动房地产企业积极出售股权和资产以市场化方式保交楼、保民生。

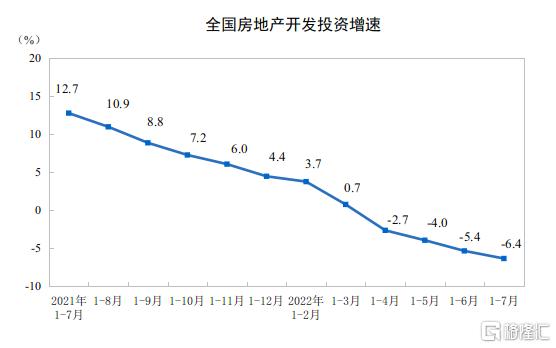

房地产投资降幅扩大。1—7月份,全国房地产开发投资79462亿元,同比下降6.4%。当月降幅较5月继续扩大。疫情冲击打乱了中国政府防范化解房地产企业风险的节奏,必须更大政策力度。譬如,推出房地产市场稳定基金,专门负责按市场价收购停工项目。

高杠杆使得房地产企业资金运转高度依赖再融资,一旦再融资受阻就会遇到流动性问题。要化解房地产企业风险,一方面要稳定房地产企业融资环境,对于优质企业给予适当展期,房地产三条红线标准由公司总部转为针对具体项目,防止金融机构抽贷人为造成流动性危机。一方面要通过市场化的资产出售与并购重组降低高杠杆企业的负债率。流动性风险较高的地产公司项目将由资产负债率较低的地产公司接盘,既通过出售项目降低了高风险公司的负债压力,也能有效保障交楼和房屋建设。一方面要合理放松预售资金监管,使得预售资金能顺利用于项目施工。若能保障优质房地产开发商的合理自己需求,预计未来房地产销售降幅将逐渐收敛,销售额全年小幅负增长。

长期来看,中国人口总量大概率在2022年迎来负增长,且购买力透支抑制刚需;预期房产税推出,抑制了房地产投资需求,房地产已到达大周期拐点,销售面积增速可能在较长一段时期内位于低位,甚至是小幅负增长。

二、汽车淡季增速回落,消费需求复苏遇阻

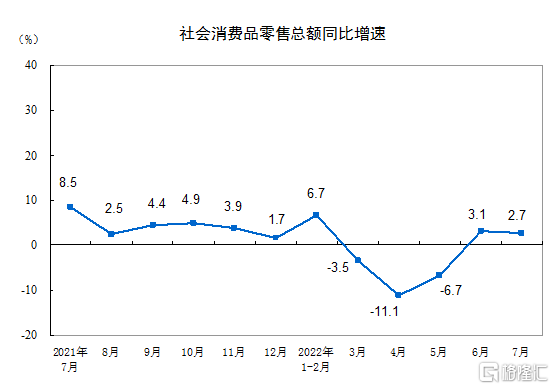

汽车淡季增速回落,消费需求复苏遇阻。7月份,社会消费品零售总额35870亿元,同比增加968.49亿元,同比增长2.7%,较6月回落0.4个百分点。其中,除汽车以外的消费品零售额32046亿元,同比增加608.87亿元,增长1.9%,较6月回升0.1个百分点。7月份汽车消费增加359.62亿元,较6月份少增225.93亿元,成为消费增长的拖累项。但是,也要看到,除汽车之外的消费需求增速不及消费整体增速,消费需求增长乏力。

餐饮收入降幅收窄。7月份,商品零售32176亿元,同比增长3.2%,较上月回落0.7个百分点;餐饮收入3694亿元,下降1.5%,降幅收窄2.5个百分点。

珠宝、家电消费增速提升,汽车消费增速季节性下滑。7月份,受美国衰退预期影响,黄金价格上涨刺激珠宝消费,家电消费则受益于政策刺激。办公用品维持快速增长。汽车消费因季节性因素下滑,建筑、家具受地产拖累。

图:限额以上单位商品零售额同比增速(%)

图:2022年7月主要商品对限额以上单位消费的拉动

图:2022年6月主要商品对限额以上单位消费的拉动

三、制造业投资维持较快增长,基建托底投资

民间固定资产投资增速拖累投资回落。1—7月份,全国固定资产投资(不含农户)319812亿元,同比增长5.7%,较6月继续回落。民间固定资产投资178073亿元,同比增长2.7%,低于整体增速。从环比看,7月份固定资产投资(不含农户)增长0.16%,环比增速明显下滑。

积极财政政策发力,基建支撑投资稳定。分产业看,分产业看,第一产业投资8077亿元,同比增长2.4%;第二产业投资101083亿元,增长10.4%;第三产业投资210652亿元,增长3.7%。三大产业投资增速均有所回落。分领域看,制造业投资增长9.9%,增速较6月回落0.5个百分点;采矿业投资增长8.3%,增速较6月回落1.5个百分点。基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长7.4%,增速较6月提升0.3个百分点。电力、热力、燃气及水生产和供应业投资增长15.1%,增速与6月持平。基建中,水利管理业投资增长14.5%,增速较6月提升1.8个百分点。公共设施管理业投资增长11.7%,增速较6月提升0.8个百分点。道路运输业投资下降0.2%,降幅与6月持平。铁路运输业投资下降5.0%,降幅较6月扩大0.6个百分点。

建安投资维持韧性,设备投资仍需提升。7月,建安工程投资增长6.8%,较6月回落0.6个百分点;设备投资增长2.3%,较6月回落0.1个百分点;其他费用增长4.5%,较6月提升0.2个百分点。其他费用的主要成分为土地购置费,并不计入GDP中,对GDP没有直接促进作用。但是,土地出让金作为地方政府的重要财政收入来源,可以通过基建投资间接拉动经济增长。稳投资,一方面要保交楼稳建安工程投资,一方面要通过税费减免政策促进设备购置。

装备制造业带动制造业投资增长。在政府政策的引导下,中国经济稳步从房地产投资转向以绿色经济、集成电路等为代表的制造业投资。1-7月,高技术产业投资增长20.2%,其中高技术制造业和高技术服务业投资分别增长22.9%、14.3%。高技术制造业中,电子及通信设备制造业、医疗仪器设备及仪器仪表制造业投资分别增长27.5%、26.6%;高技术服务业中,科技成果转化服务业、研发设计服务业投资分别增长16.2%、15.5%。社会领域投资增长14.5%,其中卫生、教育投资分别增长33.0%、8.2%。在碳减排支持工具等的推动下,2022年制造业投资有望维持较快增长速度。

四、公用事业生产大幅增长

公用事业生产大幅增长。7月份,规模以上工业增加值同比实际增长3.8%,较6月回落0.1个百分点。从环比看,7月份,规模以上工业增加值比上月增长0.38%,较6月回落0.48各百分点。分三大门类看,采矿业增加值同比增长8.1%,较6月回落0.6个百分点;制造业增长2.7%,较6月提升0.7个百分点;电力、热力、燃气及水生产和供应业增长9.5%,较6月提升6.2个百分点。工业生产一方面受季节性因素影响,高温检修影响生产;一方面也受到需求不足的制约。

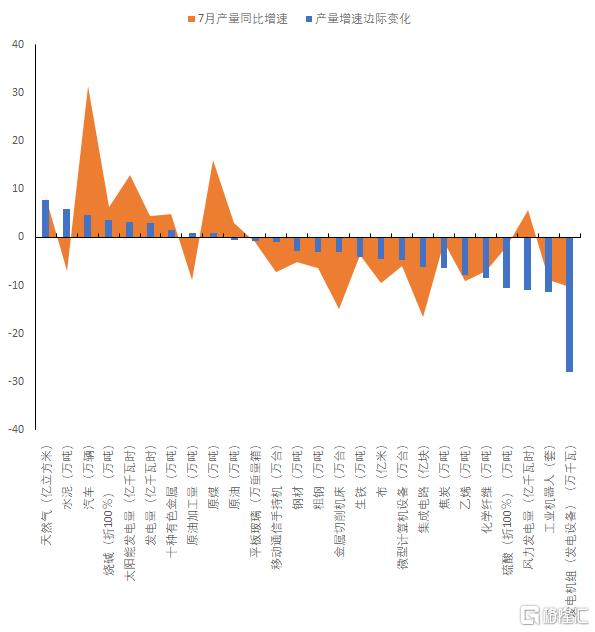

电力、汽车工业增加值大幅提升。分行业看,7月份,41个大类行业中有25个行业增加值保持同比增长。其中,电热生产、汽车制造业、酒饮料边际提升最多;化工、黑金属、电子、有色、橡胶边际下降最高。绝对增速上,汽车、电力设备、煤炭、酒饮料、电热、电子生产最高。部分行业生产边际下滑是受到季节性因素影响,而汽车生产由于需求旺盛没有受到影响。

图:电力、汽车生产大幅提升

电力设备供求存在矛盾,消费电子依然不景气。分产品看,7月份617种产品中有260种产品产量同比增长。汽车244.5万辆,增长31.5%,其中新能源汽车61.9万辆,增长112.7%。7月份,617种产品中有294种产品产量同比增长。汽车257.7万辆,增长26.8%,其中新能源汽车60.5万辆,增长120.8%;天然气、水泥、烧碱、太阳能发电量等产量增速提升;发电机组、工业机器人、风力发电、硫酸、化学纤维等产量增速回落。汽车、原煤、太阳能发电量产量增速超10%。集成电路、金属切削机床、发电机组产量降幅超10%。发电机组产量下降和发电量上升表明电力设备供求存在矛盾,利好电力设备行业。计算机、手机产量下降带动集成电路产量下行,表明消费电子依然处于下行周期。

图:汽车、太阳能发电维持高景气

工业出口交货值维持快速增长。通胀给中国出口带来韧性,工业企业实现出口交货值12862亿元,同比名义增长9.8%,但增速较上月回落5.3个百分点。

五、服务业继续恢复,现代服务业增势较好

7月份,全国服务业生产指数同比增长0.6%,比上月回落0.7个百分点。其中,信息传输、软件和信息技术服务业,金融业生产指数分别增长10.3%、4.9%。1-7月份,全国服务业生产指数同比下降0.3%,降幅比1-6月份收窄0.1个百分点。1-6月份,规模以上服务业企业营业收入同比增长4.4%;其中信息传输、软件和信息技术服务业,卫生和社会工作,科学研究和技术服务业企业分别增长8.3%、7.2%、6.8%。

六、就业压力仍存

就业压力仍存。7月份,全国城镇调查失业率为5.4%,比上月下降0.1个百分点。本地户籍人口调查失业率为5.3%;外来户籍人口调查失业率为5.5%,其中外来农业户籍人口调查失业率为5.1%。16-24岁、25-59岁人口调查失业率分别为19.9%、4.3%。其中16-24岁城镇青年失业率处于今年以来较高水平。

七、政策友好利好资本市场

通胀外高内低。由于欧美国家消费对经济增长的带动作用较高,疫情中各国大力提振消费需求,叠加消费品进口较多,通胀压力得以向下游传导。中国主要通过投资来对冲疫情影响,消费增速较低,叠加中国是消费品生产和出口大国,通胀压力向下游传导受到阻碍。下半年在猪周期的推动下,能源粮食价格也推波助澜,中国cpi有望超3%,但核心cpi仍处相对低位。相对欧美国家而言,下半年仍将呈外高内低的局面。

稳增长压力大政策友好。7月社融和经济数据不及预期,稳增长压力加大。8月MLF跟随潜在增长率下调10bp,1年期LPR有望下调10bp,5年期及以上LPR有望下调15bp,未来稳增长政策有望继续发力,政策环境利好股市。

从基本面来看,新能源中下游、半导体国产替代、汽车电子、军工、机械(新能源设备、压铸一体化设备、培育钻石设备、半导体设备、机器人)、汽车、培育钻石等行业景气度较高,调整就是买入机会。农林牧渔、公用事业、家电等行业景气度边际改善,食品饮料、医药、煤炭、美容护理估值合理,存在投资机会。长期来看,新能源的技术进步、半导体等产业的国产替代、发展军工维护祖国统一、汽车智能化发展、机器人对冲人口老龄化均确定性较高。