下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,内房股高开高走,时代中国涨超20%,龙湖集团、旭辉控股集团涨超16%,碧桂园涨超15%,新城发展涨超11%,合景泰富涨超10%。

物业管理股也不甘示弱,碧桂园、旭辉永升服务涨超20%,正荣服务涨超13%,新城悦服务涨超12%。

今日地产相关板块的强势或许与昨日的央行采取超预期降息操作以及相关地产数据或正筑底回升有关。

此外,有消息称中国监管部门近期指示中债信用增进投资公司对房企将要发行的中期票据开展“全额无条件不可撤销连带责任担保”,涉及公司包括龙湖集团、旭辉控股等示范民营房企。

消息人士称,中债信用增进投资公司提供全额担保首笔龙湖集团中票已在推进发行,今次发行规模不逾15亿元人民币,期限包括3年及5年期。据最新消息,多家示范民营房企向媒体证实,监管计划给予积极支持,目前正在沟通中。

对此消息,8月16日,龙湖集团表示,监管计划给予积极支持,目前正在沟通中;旭辉控股集团则回应称,旭辉和监管保持畅通沟通,相信监管对示范性民营房企会有进一步支持,具体信息,请以公司公告为准。

市场预期5年LPR下调

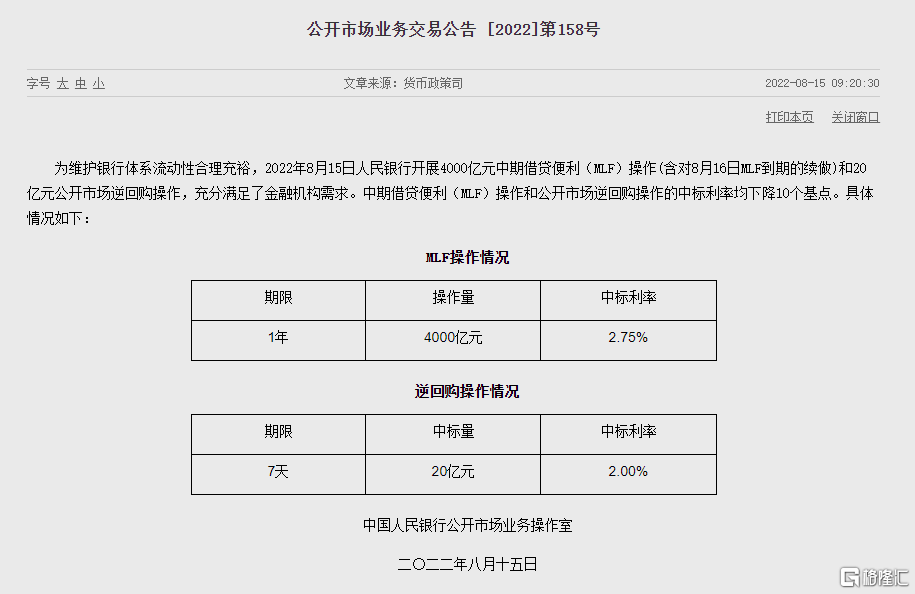

央行公开市场开展4000亿元1年期MLF操作和20亿元7天期逆回购操作,中标利率分别报2.75%、2.0%,上次分别为2.85%、2.10%。

按常理来看,8月MLF利率下调,意味着当月LPR报价或会跟随政策利率下调,加之近期银行资金成本也在较快下行,预计8月LPR报价下调概率增大。

有市场人士指出,8月份以来的商品房每日成交数据显示商品房销售仍较弱。为了维护房地产平稳健康发展,未来地方政府将继续因城施策逐步放松楼市政策,5年期以上LPR或有15bp以上的调降空间

5年期以上LPR报价下调更有利于支持当前处于筑底阶段的房地产市场,带动房贷利率下调,推动楼市回暖。

某程度上,央行超乎意料MLF/OMO利率双降是为了进一步稳住房地产市场。

今年上半年,房地产成为了经济中最主要的拖累项,2022年上半年房地产业对GDP累计同比的贡献率为-13.6%,创20年来新低。

最新国家统计局数据显示,1-7月份,全国房地产开发投资79462亿元,同比下降6.4%;其中,住宅投资60238亿元,下降5.8%。1-7月份,商品房销售面积78178万平方米,同比下降23.1%,其中住宅销售面积下降27.1%。商品房销售额75763亿元,下降28.8%,其中住宅销售额下降31.4%。

7月金融数据和经济数据走弱也是主要受到房地产的拖累。7月房地产累计同比-6.4%,当月同比增速-12.3%;房地产销售面积累计同比-23.1%,当月同比-28.9%,最终拖累居民信贷需求和消费需求。

7月居民新增贷款1217亿元,同比少增2842亿元,其中中长期贷款少增2488亿元,是居民贷款少增的主要拖累。

而降息可以引导银行降低房贷利率,预计8月的5年期LPR利率下降10BP,首套房贷款利率下限至少降至4.15%,同时能缓解房企利息成本。

中信建投分析货币政策走向指出,LPR利率料将跟随MLF利率调降。在LPR锚定MLF利率下,MLF利率下降将有效引导LPR报价降低。

房地产市场整体处于筑底阶段

8月15日,国家统计局新闻发言人付凌晖表示,总的看,房地产市场呈现下行态势,当前整体上处于筑底阶段。随着房地产市场长效机制不断完善,因城施策效果逐步显现,房地产市场有望逐步企稳,保持平稳健康发展,对于经济的影响会逐步改善。

对于房地产后续的走势,中信证券研报指出,房地产市场继续下行,销售复苏偏弱,且没有传导到信用和投资领域,这既有传统周期调整原因,也有交付等多重新因素叠加。我们认为,解决问题的钥匙仍在需求侧,我们预计按揭贷款利率将继续快速下行,金融和地方行政手段形成合力,稳住房地产市场。

58安居客房产研究院分院院长张波表示,房地产市场整体仍处于缓步复苏状态,且政策在各地释放的效力依然呈现分化。后续在因城施策用足用好政策工具箱背景下,房地产市场提振依然乏力的城市政策出台力度会明显加大,政策放松方向也将从普惠向定向人群方面发展,尤其是对于改善性需求的支持力度预计会进一步加大。房地产市场“金九银十”仍值得期待。