下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

尽管海外市场明显走高,但海外中资股市场上周继续盘整。国内方面,CPI创两年新高叠加7月金融数据疲弱表明国内增长和政策走向依然面临挑战。给定当前增长仍然较为疲弱的大环境,我们预计国内货币政策短期内很难完全反转,但CPI走高以及整体已经较为宽松的流动性也增加了政策应对的复杂性。海外方面,虽然美国CPI放缓提振了市场情绪,但外围政策环境却并不理想。尤其是《芯片和科学法案》的签署以及数家国企发布公告拟将美国存托股份从纽约证券交易所退市引发了市场对中美贸易摩擦和中概股退市风险等方面的担忧情绪。

往前看,考虑到以上国内外诸多不确定性,我们预计短期市场或将继续盘整。与此同时,随着中报业绩期渐行渐近,企业盈利表现也有望成为市场关注的核心。在这一背景下,我们认为寻求确定性和优质标的,例如高股息个股和优质成长个股或将是更好的选择,有助于提供下行保护。

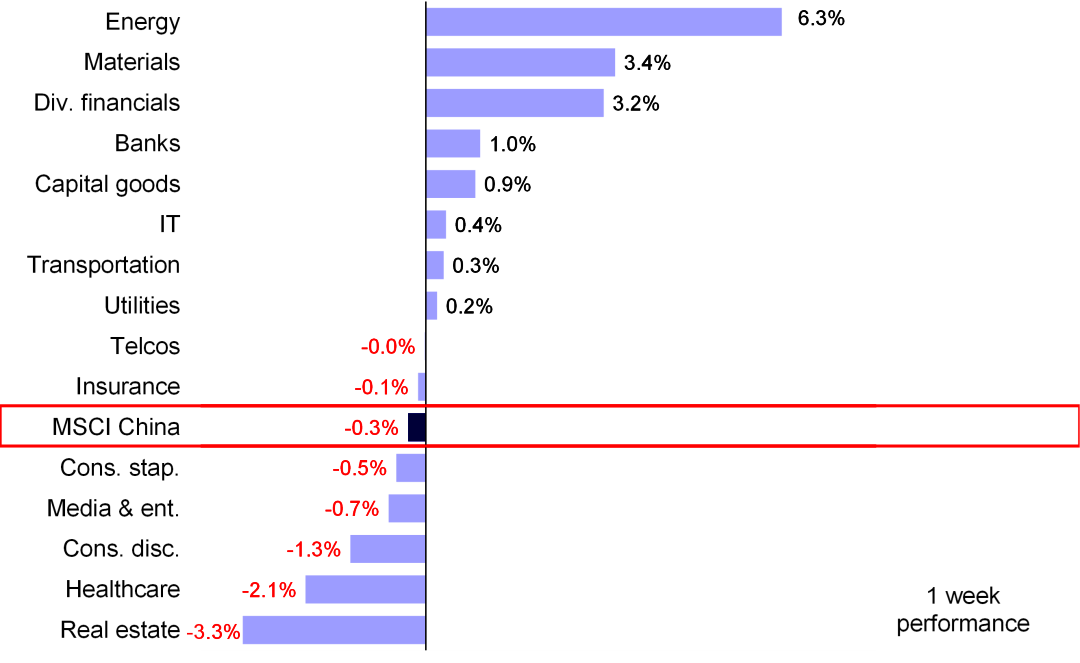

市场走势回顾:虽然全球市场风险偏好有所回升,但上周海外中资股市场仍出现小幅回调。具体来看,恒生指数下跌0.1%,MSCI中国指数、恒生国企指数和恒生科技指数分别下跌0.3%、0.6%和1.5%。板块方面,能源和原材料板块领涨,分别上涨6.3%和3.4%,而房地产和医疗保健板块表现落后,分别下跌3.3%和2.1%。

图表:MSCI中国指数上周小幅下跌0.3%,其中地产和医疗板块领跌

资料来源:FactSet,中金公司研究部

市场前景展望:尽管海外市场明显走高,但海外中资股市场上周继续盘整。由于美国非农数据强于预期再度引发市场对通胀和紧缩的忧虑,同时拜登总统正式签署《芯片和科学法案》引发市场对于政策不确定性的担忧,上周初香港股市整体跟随全球市场下跌。但周三美国通胀数据超预期回落缓解美联储加快收紧货币政策的忧虑后,周四香港股市大幅反弹,收复了此前大部分跌幅。不过,周五公布的7月金融数据不及预期以及数家中国国有企业宣布计划从美国退市两个因素也加剧了市场对国内政策走向和中美摩擦方面的忧虑。

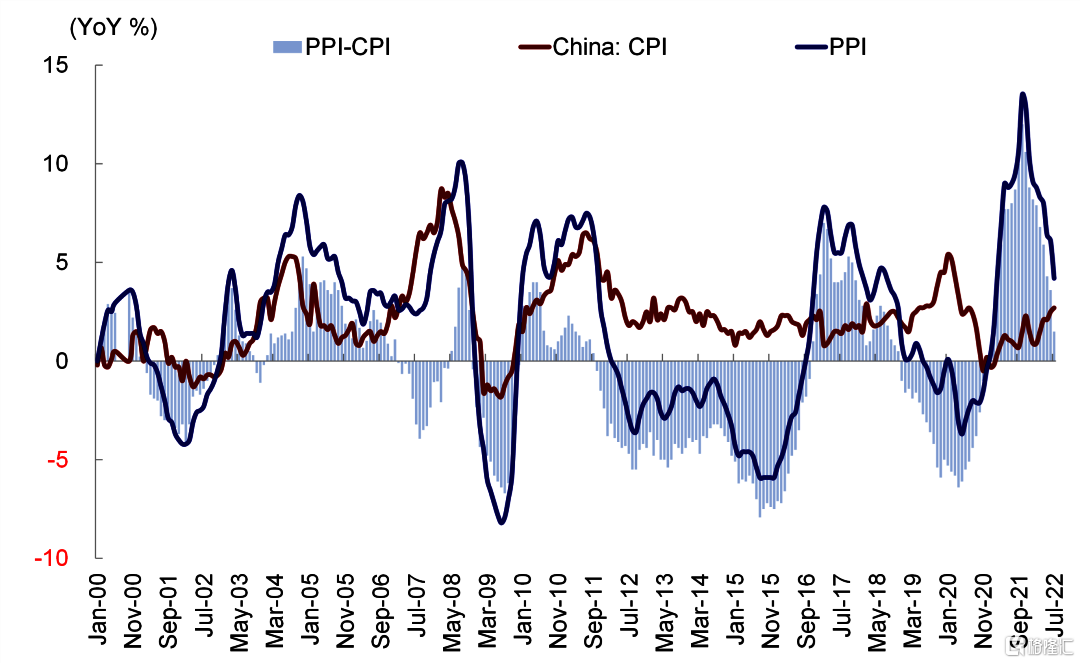

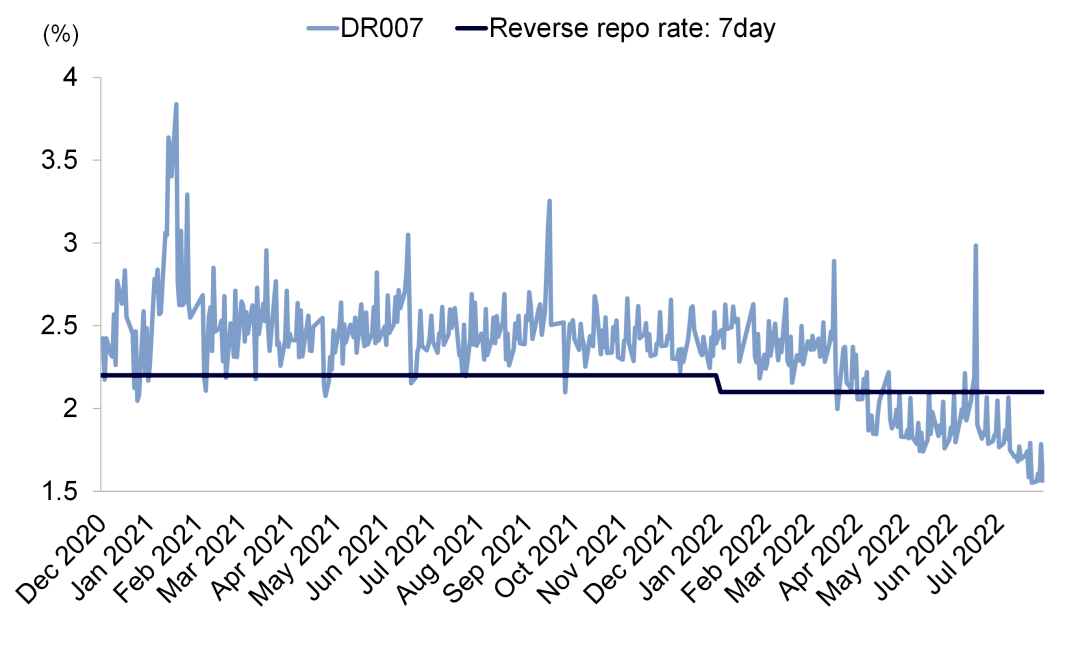

国内方面,通胀走高叠加金融数据疲弱表明国内增长和政策走向依然面临挑战。一方面,7月CPI同比上涨2.7%,虽然低于预期,但创出两年高点。往前看,中金宏观组认为在短期猪肉价格和中期财政与货币政策刺激下CPI可能仍有上行韧性。不过另一方面,整体通胀走高掩盖了内需的疲弱态势,从7月核心CPI走势来看内需较为低迷。虽然4月以来货币政策明显转为宽松且银行系统流动性充裕,但迄今为止经济增长维持相对疲弱态势。上周五公布的7月金融数据也清晰地表明了流动性充裕与需求低迷间的背离。具体来看,7月新增社融明显低于预期,创出2016年7月以来最低水平。居民与企业新增中长期贷款也出现放缓,导致7月贷款增速明显较弱,其中接近80%的新增贷款来自票据融资。宽松的货币供应推动M2增速攀升至12%,不过充裕的流动性并未充分流入实体经济,导致货币市场利率明显低于政策利率。中国监管机构也采取措施应对目前的情形,人民银行在《二季度货币政策执行报告》中表示避免过度刺激,也表达了对潜在通胀问题的担忧。就目前情况来看,单纯货币政策或许很难进一步刺激需求,尤其是在疫情反复和房地产行业面临挑战的背景下。不过给定当前增长仍然较为疲弱的大环境,货币政策短期内很难完全反转,但CPI走高以及整体已经较为宽松的流动性也增加了政策应对的复杂性。

图表:7月CPI同比上升至2.7%,但PPI同比明显回落至4.2%

资料来源:Wind,中金公司研究部

图表:7月M2与社融增速背离

资料来源:Wind,中金公司研究部

图表:银行间流动性十分充裕,推动DR007下行

资料来源:Wind,中金公司研究部

除了房地产市场所面临的挑战外,国内新冠疫情新增病例上升也令市场有所担忧对当前并不稳固的增长的可能影响。近期疫情新增病例仍然集中在南方旅游城市三亚和华东制造业枢纽义乌,上海和北京等其它地区上周也出现了零星新增病例。疫情持续反复可能会对增长修复带来一定挑战,削弱消费者和企业的信心。

海外方面,上周外部市场环境有所改善。美国CPI超预期放缓提振投资情绪,并推动全球成长板块大幅走高。上周纳斯达克市场已经从技术层面由此前熊市转为牛市,较此前低点相比累计涨幅超过20%。然而,多位美联储官员也出面表示当前预期美联储将放松货币政策为时尚早,目前市场乐观情绪能否持续也将取决于通胀快速放缓的进一步确认[1]。我们认为,美联储政策转向需要通胀方面出现明显的放缓迹象。另一方面,外围政策环境却并不理想。美国总统拜登周二签署《芯片和科学法案》,此法案向美国半导体行业提供超过500亿美元的资金,同时限制享受半导体补贴的企业在中国进行投资。《芯片和科学法案》签署成为法律再度引发了市场对中美贸易摩擦方面的担忧情绪。与此同时,中石油、中石化、上海石化、中国人寿和中国铝业五家国企上周五发布公告,拟将美国存托股份从纽约证券交易所退市。[2]此举也进一步引发了市场对于更多中概股可能退市风险的担忧。我们预计目前中美关系在多方面持续存在不确定性可能继续压制市场短期情绪和风险偏好。

往前看,考虑到以上国内外诸多不确定性,我们预计短期市场或将继续盘整。与此同时,随着中报业绩期渐行渐近,企业盈利表现也有望成为市场关注的核心。在这一背景下,我们认为寻求确定性和优质标的,例如高股息个股和优质成长个股(例如我们业绩预览中提到的增长维持高景气或者存在盈利反转可能的板块或标的)或将是更好的选择,有助于提供下行保护。中期来看,我们认为仍具吸引力的市场估值、国内充裕的流动性以及南向资金的持续流入可能仍然会为港股市场提供支撑。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

1)宏观:7月CPI同比升至2.7%,但内需维持低迷态势。具体来看,7月CPI同比上涨2.7%,与6月相比攀升0.2个百分点,成为两年来最高水平,但主要受食品CPI驱动。核心CPI涨幅仍然较低,仅为0.8%,与6月相比下降了0.2个百分点,表明近期疫情因素导致内需低迷。往前看,我们认为在猪肉价格推动下通胀率可能继续小幅攀升。

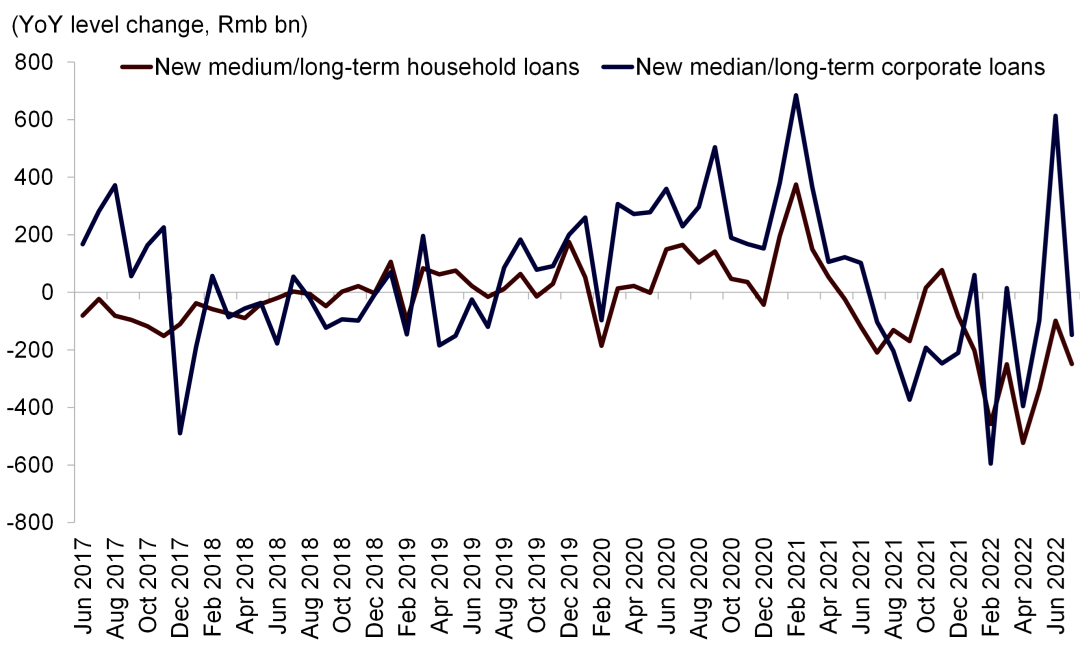

尽管货币政策较为宽松,但7月信贷增速明显低于预期。7月新增社融仅为7560亿元,明显低于1.4万亿元的市场预期,与去年同期相比少增3190亿元。新增社融表现不佳主要是由于新增贷款较为疲弱,与去年同期相比少增4010亿元。居民和企业新增中长期贷款明显表现不佳,同比分别少增约2490亿元和1480亿元。疲弱的信贷数据与强劲的货币增速形成鲜明对比,7月M2增速攀升至12%,创出六年新高。强劲的货币供应和疲弱的信贷需求导致银行系统流动性过剩,从而压制了短期货币市场利率。

图表:7月新增中长期居民和企业贷款再度回落

资料来源:Wind,中金公司研究部

2) 政策:央行表示不搞大水漫灌,警惕潜在通胀风险。中国央行在《二季度货币政策执行报告》中指出,面对国内外不确定性,中国货币政策坚决支持稳定经济大盘。中国央行表示坚持不搞“大水漫灌”,不超发货币,发挥有效投资的关键作用。《二季度货币政策执行报告》指出结构性通胀压力可能加大,需密切关注国内外通胀形势变化。

3)中美关系:拜登签署《芯片和科学法案》。美国总统拜登上周二签署总额2800亿美元的《芯片和科学法案》。该法案提供超过500亿美元的资金,用于振兴美国的半导体产业研发和制造。获得《芯片和科学法案》补贴的企业不得扩大在中国和俄罗斯等国家的制造业务。

中国国企计划从美国证交所退市。中石油、中石化、上海石化、中国人寿和中国铝业五家国企上周五发布公告,拟将美国存托股份从纽约证券交易所退市。此举正值中美监管机构审计谈判存在不确定性阶段,因此引发了市场对于更多中概股可能存在退市风险的担忧。

2) 流动性:深沪港通将增加投资者可交易天数。中国证监会、香港证监会批准上交所、深交所、港交所、中国结算和香港结算开展沪深港通交易日历优化工作。两地证监会已发布《联合公告》,明确相关机制安排。[3]优化后,沪深港三所的共同交易日均可开通沪深港通交易。《联合公告》指出交易日历优化后,预计可将目前无法交易的天数减少约一半。具体安排上,两地结算公司将在节假日加班开展资金交收,两地交易所和结算公司将对新增交易日的交收安排及沪深港通标的股票涉及的股权登记日设置、公司行为业务等做出调整,并制定相应风险管理措施。

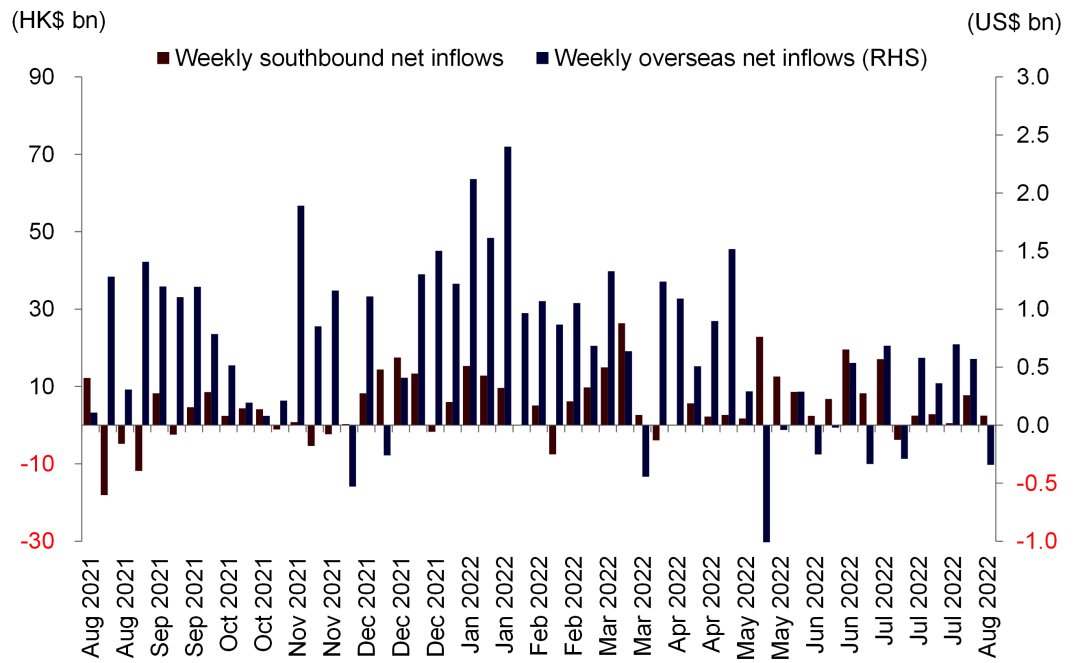

上周南向资金流入放缓,外资转为流出。上周南向资金流入规模收窄至24亿港元,低于此前一周的77亿港元。与此同时,海外资金流入规模转为流出3.41亿美元(前一周流入5.71亿美元)。

图表:南向资金上周放缓,外资转为流出

资料来源:Wind,EPFR,中金公司研究部

投资建议:整体来看,由于地缘政治紧张局势和美国上市中概股监管等外部不确定性可能持续压制市场情绪,我们判断短期市场可能继续盘整。与此同时,在中国经济增长较为温和的背景下,市场等待更多利好政策的出台。投资建议方面,鉴于目前宏观环境,我们认为提供现金流确定性的板块仍将是良好的选择,例如股息支付带来的确定性或可预见性经营性现金流带来的确定性。因此,我们推荐高股息标的,如部分公用事业和能源板块。另外,我们也建议关注估值存在折价而且监管环境逐步改善的优质成长板块,例如汽车、医疗设备、部分互联网和消费板块。

重点关注事件:1)中国经济增长与政策变化;2)欧洲地缘政治紧张局势;3)

疫情变化;4)中美关系。