下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公开信息显示,深圳市豪恩汽车电子装备股份有限公司(以下简称“豪恩汽电”)将接受上市委员会审议,拟登陆创业板,保荐人为国信证券。

豪恩汽电是一家专注于汽车智能驾驶感知系统研发、设计、制造和销售的国家高新技术企业,主要产品包括车载摄像系统、车载视频行驶记录系统和超声波雷达系统等。

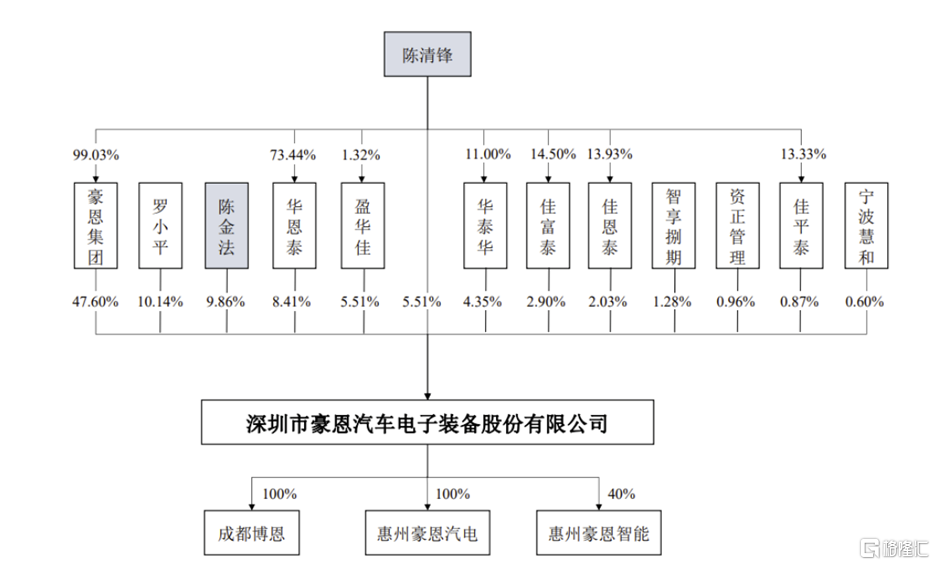

本次公开发行前,公司实际控制人为陈清锋、陈金法。陈清锋直接持有公司 5.51%的股份,并通过发行人股东豪恩集团、华恩泰、佳富泰、佳恩泰和佳平泰间接控制发行人 61.80%的表决权,合计控制公司 67.31%的表决权;陈金法直接持有公司 9.86%的股份。

股权结构图,图片来源:招股书

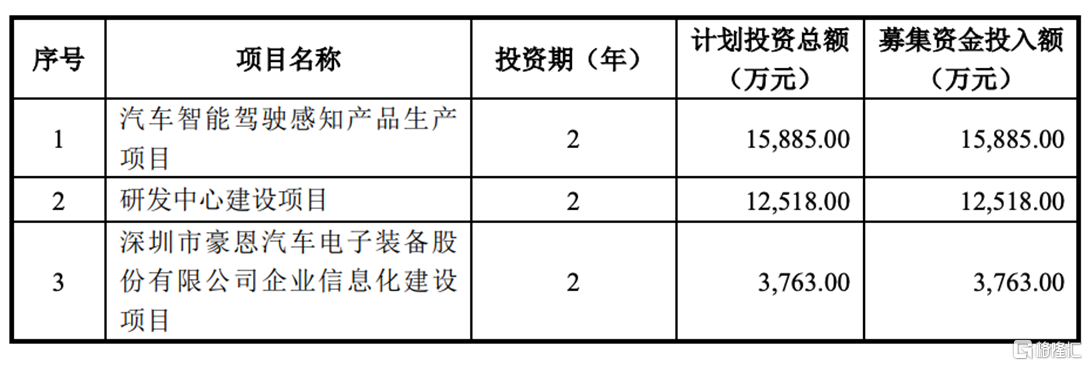

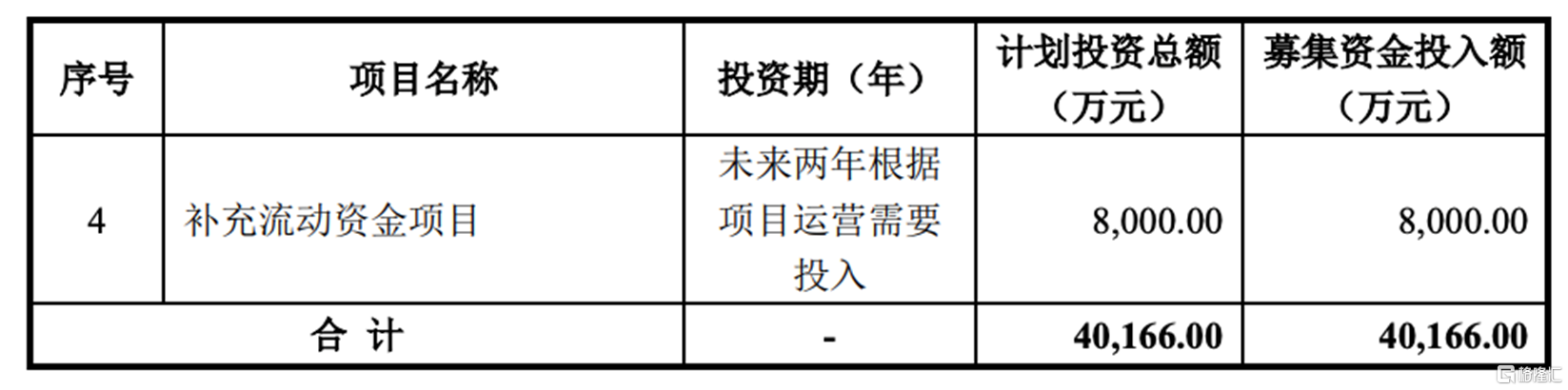

本次IPO拟募资4.02亿元,主要用于汽车智能驾驶感知产品生产项目、研发中心建设项目、深圳市豪恩汽车电子装备股份有限公司企业信息化建设项目等。

募资使用情况,图片来源:招股书

1. 主营业务毛利率超20%

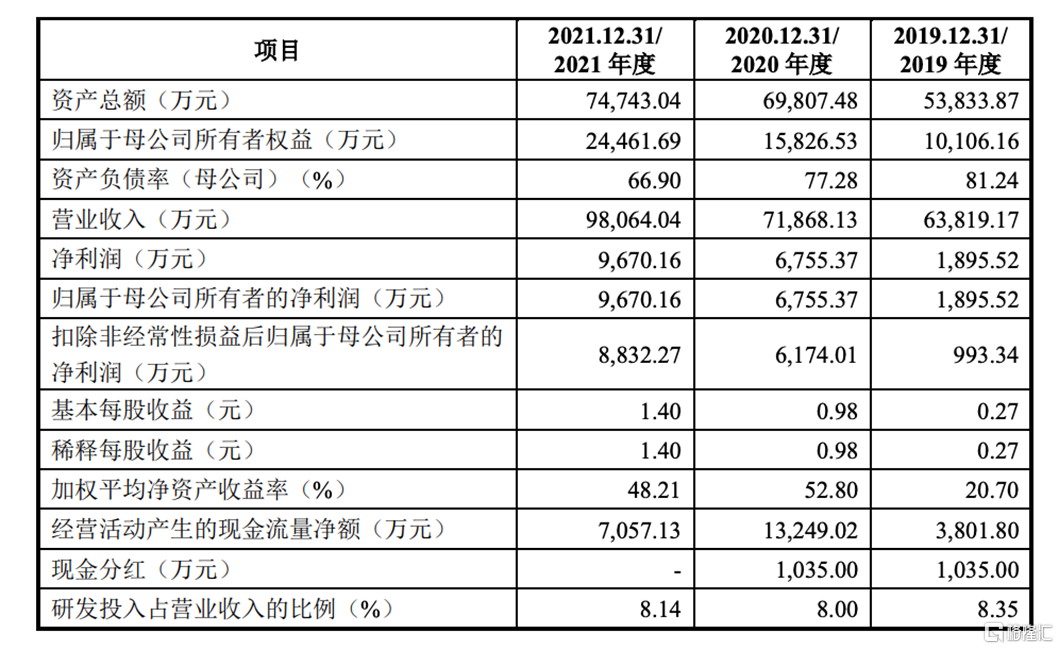

报告期内,豪恩汽电实现营收6.38亿元、7.19亿元、9.81亿元,净利润分别为1895.52万元、6755.37万元、9670.16万元,呈现一定的增长之势。

图片来源:招股书,图片来源:招股书

按产品划分的营收情况,图片来源:招股书

报告期内,公司主营业务毛利率分别为 20.43%、22.61%和 22.25%,主要受到产品结构、原材料价格以及行业环境变化等因素的综合影响。

例如,豪恩汽电的主要原材料为芯片、电容电阻、镜头、线材、探芯、五金、PCB 板、 模具、塑胶等,报告期内,公司直接材料成本占主营业务成本的比重均超八成,占比较高。如果公司主要原材料价格未来持续大幅上涨,其生产成本将显著增加,存在原材料价格波动的经营风险。

要知道,2020年初爆发的新冠疫情对汽车行业产销量进一步造成了较大不利影响, 疫情期间部分整车厂不能正常生产,消费端也出现大幅下滑,但总体来说,2020年上半年我国乘用车市场销量的 V 型走势体现出疫情后的促消费政策引导市场恢复效果良好。如果未来汽车行业景气度出现明显下滑,可能导致总需求下降,加剧行业竞争,从而对其经营业绩产生不利影响。

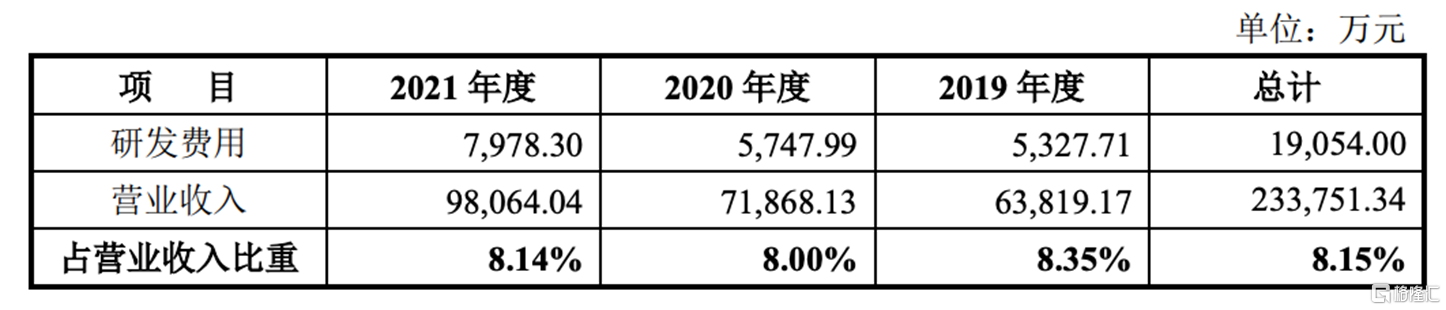

此外,事实上,豪恩汽电在新技术开发的同时也积极布局低速驾驶辅助系统、流媒体后视系统、毫米波雷达等新产品的开发和应用。虽然公司对新产品的技术可行性、应用前景、市场容量等问题进行了充分的论证,可能面临新产品研发失败或销售不及预期的风险,从而对公司业绩带来负面冲击。报告期内,研发费用支出分别为 5327.71万元、5747.99 万元、7978.30万元,还有进一步提升的空间。

发行人研发投入情况,图片来源:招股书

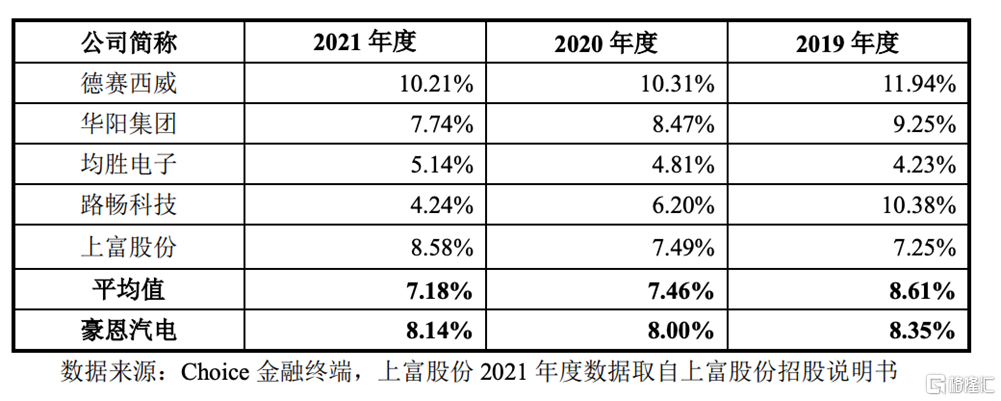

公司研发费用率与可比公司对比情况,图片来源:招股书

2. 资产负债率高于同行

同时,报告期内,豪恩汽电的产品主要应用于东风日产、上汽大众、标致雪铁龙、长城汽车、一汽-大众、印度铃木和印度马恒达等主流汽车品牌的汽车。

报告期内,公司向前五名客户的销售收入占同期营业收入的比重分别为 57.38%、59.30%、55.32%,客户集中度较高。若公司不能通过技术、产品创新等方式及时满足上述客户的业务需求,或上述客户因为市场低迷等原因使其自身经营情况发生变化,导致其对公司产品的需求大幅下降,或者公司不能持续拓展新的客户和市场,或将面临一定的经营风险。

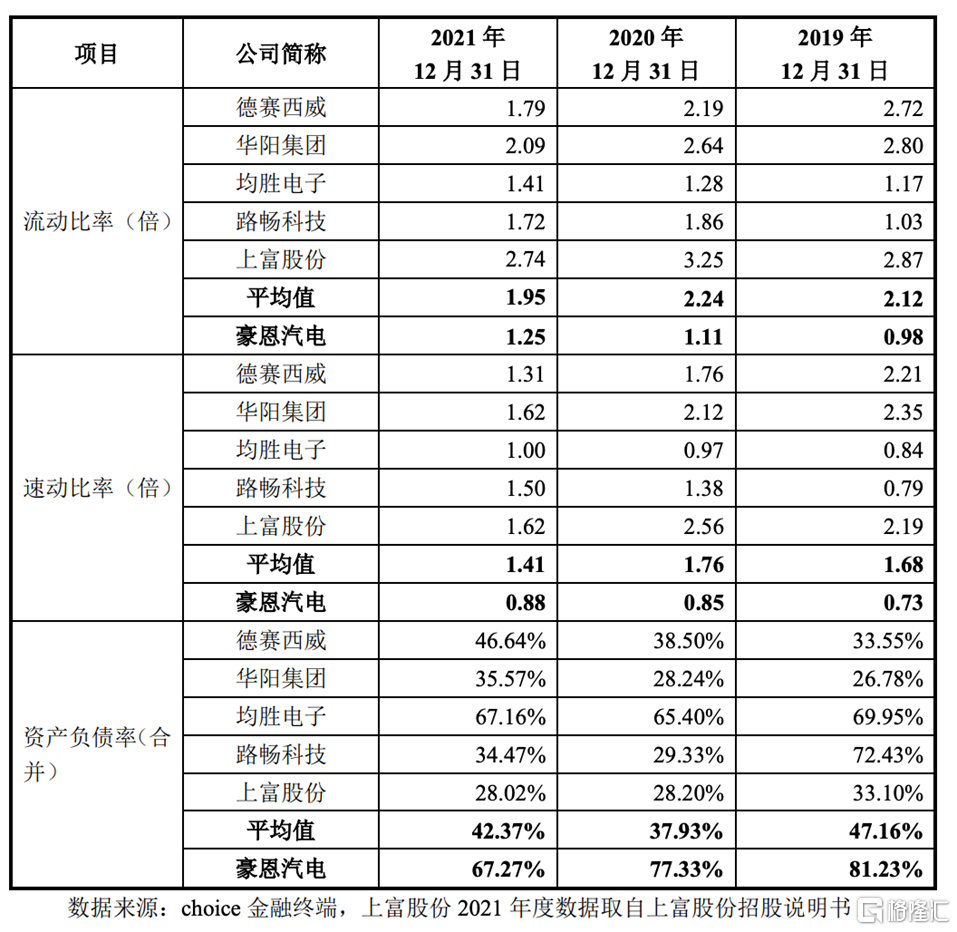

此外,豪恩汽电运营所需资金主要是股东原始投入、银行借款以及经营所得,未对外进行大额直接融资。报告期各期末,公司资产负债率(合并)分别为 81.23%、77.33% 和 67.27%,远高于同行业上市公司平均水平,且公司流动比率、速动比率均低于可比公司平均值,短期偿债能力存在一定的弱势。

公司偿债能力指标与同行业可比上市公司对比,图片来源:招股书

3. 结语

基于公司发展战略与业务方向选择,未来需要持续优化产品生产技术水平和提高产品技术附加值, 为汽车行业的智能驾驶和自动驾驶提供优质的产品和稳定的技术支持。同时,需要积极拓展海外市场,寻求新市场增量机遇,并实现快速的客户需求响应,保障产品在市场上获得新的增长。