下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

京能清洁能源分部收入

file://localhost/Users/apple/Library/Caches/TemporaryItems/msoclip/0clip_image002.png

经调整分部经营利润

file://localhost/Users/apple/Library/Caches/TemporaryItems/msoclip/0clip_image004.png

项目储备

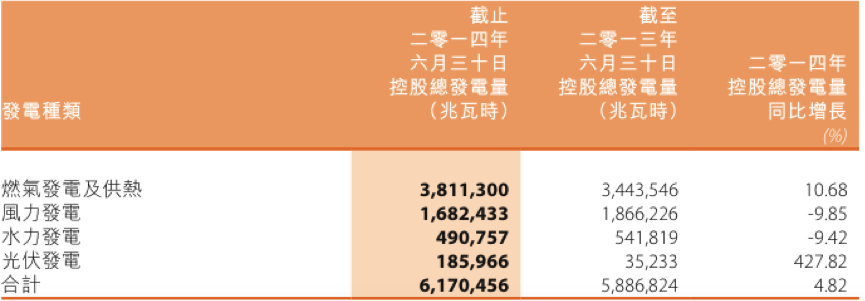

燃气项目由2014年1月20日起,上网电价上涨至人民币650元/MWH,售电收入为1,975,550,000元,则实际发电量为3,039,308MW。

风电部分收入为769,418,000元,发电量为1,682,433MW,则769,418,000/1,682,433=457.3元/MWH。

水电部分收入为125,723,000元,发电量为490,757 MW, 125,723,000/490,757=256.2元/MWH。

光伏部分售电收入为160,453,000元,发电量为185,966MW,则160,453,000/185,966=862.8元/MWH.

注:其中燃气消耗为17.57亿元。也就是公司的燃气发电的毛利仅为2.2亿,而如果去除补贴,和其他利得(其中5000多万为公司出售内蒙古京能巴音风力发电有限公司的90%股权所得)。

在公司2013年报中披露,已获得核准项目共240MW光伏发电项目储备,假设全面建成完毕后,按照年平均发电2000小时计算,则全部建成可贡献收入414,240,000元。2014年上半年在宁夏和新疆投产两个光伏发电项目,增加160MW发电量。

不确定巴音发电的具体情况,但是公司卖出一家国内风电,花大代价收购澳洲风电,并且在国外的企业所得税为30%,而国内仅为15%。其中的战略规划值得思考。

收入部分中,燃气发电的收入规模最大,但是光伏发电的单价最高。

经营活动现金流净额为8.66亿元,收入为32.9亿元,经营溢利为11.4亿元,应收账款和应收票据,以及其他应收款项累加有28.6亿元,也就是公司的很多收入为确认但是没有现金到账,而资金运营部分依靠贷款,中期票据,短融券等筹集。融资活动中的现金流显示,公司在2014年上半年以及偿还利息4.76亿元,偿还银行及其他贷款共49.45亿元,若假设利息和偿还贷款为绑定关系,则利率约为9.6%,实际可能略低。同期新增银行贷款66.21亿元,同比增加51.18%。因此,期终现金及现金等价物中的增加部分,大多数为融资所得。特别一提,公司的热力销售收入为2614万元,其中向关联方北京热力集团销售2.27亿元

在其他收入中,政府对燃气发电及供热部分燃气价格上涨导致的有关清洁能源生产的补贴和补助增加至4.8亿元。这部分收入由北京政府根据预定补贴率及不定时批准的数量就该等设施的发电销售向公司发放补偿金,因此公司的实际发电和售电能力为前提才能得到政府补助,中间的时间差也有可能对公司的经营和资金运作产生影响。公司的风电发电收入享受50%的增值税退还,也即实际税率为8.5%,并向居民的热力销售所得收入享受全额增值税退还,因此风电的利润较高,也预计将是未来公司的发展重点。今后随着政府政策引导则有望提升热力销售收入,同时降低税率。

财务费用同比增加19.62%至4.68亿,主要新建项目投产后利息支出费用化。负债总额为277.13亿元,主要由于银行借款增加。

净债务负债率(借款总额减去现金及现金等价物除以净债务及权益总额之和)同比增加0.69%至65.01%,由于银行借款增加。

所得税的实际税率由2013年上半年的11.56%增加至2014年上半年的15.28%,主要由于投产的燃气项目所得税费用增加。

公司近两年的主要的配售,融资和收购活动一览表