下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

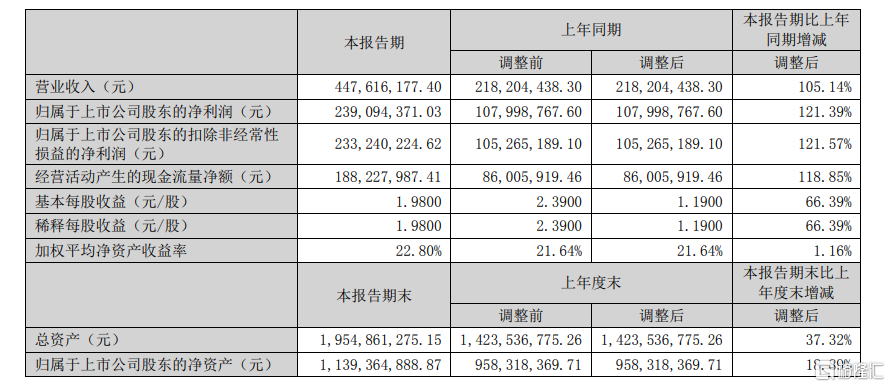

近日,培育钻石板块股价走高引来普遍关注。8月10日晚,力量钻石发布2022年半年度报告。报告显示,上半年公司实现营业收入4.48亿元,同比增长105.14%;归属于上市公司股东的净利润为2.39亿元,同比增长121.39%。

报告期内,公司高毛利产品培育钻石业务销售占比明显提升;金刚石单晶和培育钻石产品市场需求旺盛,行业景气度持续高企。

具体来看:

培育钻石业务实现营收2.22亿元,同比增长149.49%;毛利率达83.44%。金刚石单晶业务实现营收8106.72万元,同比增长32.00%;毛利率达57.94%。金刚石微粉业务实现营收1.36亿元,同比增长111.14%;毛利率达52.40%。

业内人士表示,公司定增已经获批,预计完全投产后将新增277万克拉一年,培育钻石市场份额或有明显提升。

行业景气度持续,市场需求旺盛

近年来,天然钻石价格上涨明显,培育钻石价格优势进一步凸显,行业持续快速增长。

根据GJEPC数据显示,6月印度培育钻石毛坯进口额1.48亿美元,同比增长47.4%,进口渗透率为7.7%,较去年同期提升2.2pct;培育钻石裸钻出口额1.49亿美元,同比增长56.8%,出口渗透率为6.9%,较去年同期提升2.3pct。

此外,多家培育钻石概念股披露上半年业绩预告,均实现上半年业绩预增并盈利,增长幅度在50%-200%之间。

黄河旋风:预计上半年实现归母净利润7050万元,同比增长194.20%;

中兵红箭:预计上半年归母净利润为6.65亿元-7.15亿元,同比增长103.41%-118.71%;

四方达:预计上半年实现归母净利润8600万元-9400万元,同比增长76.15%-92.54%。

同样,7月18日登陆北交所的惠丰钻石,也是实现了业绩、股价齐涨。公司公告显示,预计上半年实现净利润3800万元~4200万元,同比增长50.12%和65.92%。

在行业景气度持续且业绩预增的利好条件下,惠丰钻石上市首日就高开12.14%,盘中成交超2亿元。在至今半个多月的时间里,股价上涨至目前的50.01元/股,较其发行价28.18元股价接近实现翻倍。

机构看好

在地缘政治影响下,天然钻石供需紧张,价格有所提升,这种局面在一定程度上会对培育钻石价格形成支撑。站在当前时点来看,培育钻石仍然处于快速成长阶段。

对于培育钻石的发展,多家券商机构给出相对乐观的态度。

浙商证券指出,培育钻石是少数受疫情影响较小的“免疫型”成长赛道,目前需求主要在美国。培育钻石行业持续高增长,接近10%拐点,相当于2020年的新能源汽车。预计2022-2025年全球培育钻石原石需求从143亿元增至313亿元,复合增速35%,行业至2025年供不应求。

国泰君安团队表示,本轮培育钻石行业爆发显著区别于此前,主要是国外消费终端为提升渗透率,渠道加价倍率显著下降带来的需求侧爆发,以价换量的需求确定性验证后,行业高速发展具备强持续性特点。随着国内培育钻石品牌消费终端的迅速推进,消费者终端触达面将显著提升,渠道备货需求叠加消费终端需求确定性进一步提升,上游产能稳步扩张有望带来业绩显著释放。

投资机会方面,财通证券表示,各培育钻龙头同时是我国工业金刚石领域龙头,2021年以来市场供不应求导致工业金刚石价格上涨、盈利能力显著提升。

关注两条投资路线:

1)生产端:培育钻石&工业金刚石下游需求火爆,建议关注主要生产企业力量钻石、中兵红箭、黄河旋风。

2)设备端:生产端高毛利驱动设备投资需求增长,各省市扩产已初见端倪,建议关注供应HPHT合成设备并布局CVD法培育钻石的国机精工。