下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

01 大盘

昨夜美股三大股指震荡收跌。截至收盘,道指跌 0.14%,纳指跌 0.18%,标普跌 0.3%。美国十年国债收益率跌 2%,收报2.588%,相较两年期国债收益率差约-30个基点。恐慌指数VIX收涨 7.08%。布伦特原油收跌 3.48%。现货黄金收涨 0.34%,报1772.12美元/盎司。美元指数维持高位,收报105.39。

三大股指小幅低开。美国7月ISM制造业PMI 录得52.8,小幅超过预期的52,前值53。机构分析称, ISM制造业连续第26个月表现良好。有迹象显示,新订单率有所下降,因为越来越担心库存过剩和持续创纪录的交货时间。尽管新订单率存在不确定性,就业活动仍保持强劲的势头。

能源方面,美国自由港液化天然气公司表示,其在得州的液化天然气设施恢复初始运营的时间仍然是2022年10月。德国首座重启的煤炭发电厂即将并入电网,该厂自2021年12月初以来一直处于备用状态。该发电厂的净输出为690兆瓦,理论上可以为超过50万个家庭供电。另外,穆迪预计2022年欧元区的实际GDP将增长2.2%,2023年将增长0.9%,均低于5月份预测的2.5%和2.3%;预计美国今年的实际GDP增长率为2.1%,2023年为1.3%。

美股小幅低收,道指收跌约50点,纳指收跌约0.2%。美国财政部将季度借款预估上调至4440亿美元,上调了约2620亿美元而原始估计为1820亿美元,对9月末现金余额的预估维持在6500亿美元不变。这一变化反映了财政部在5月份没有假设美联储缩减国债持仓。美联储的缩表始于6月,当时尚未正式宣布。财政部官员表示,借款预估大幅增长的另一个原因是,对联邦政府收入的预测发生了变化。上一季度预算收入达到创纪录水平,但官员们表示,最新迹象表明收入下降、支出增加。

市场聚焦关注本周超过20%的标普500指数成分股公布二季报,以及周五发布的7月非农就业数据。前者将影响市场风险偏好,后者将事关9月美联储加息幅度。

02 行业&个股

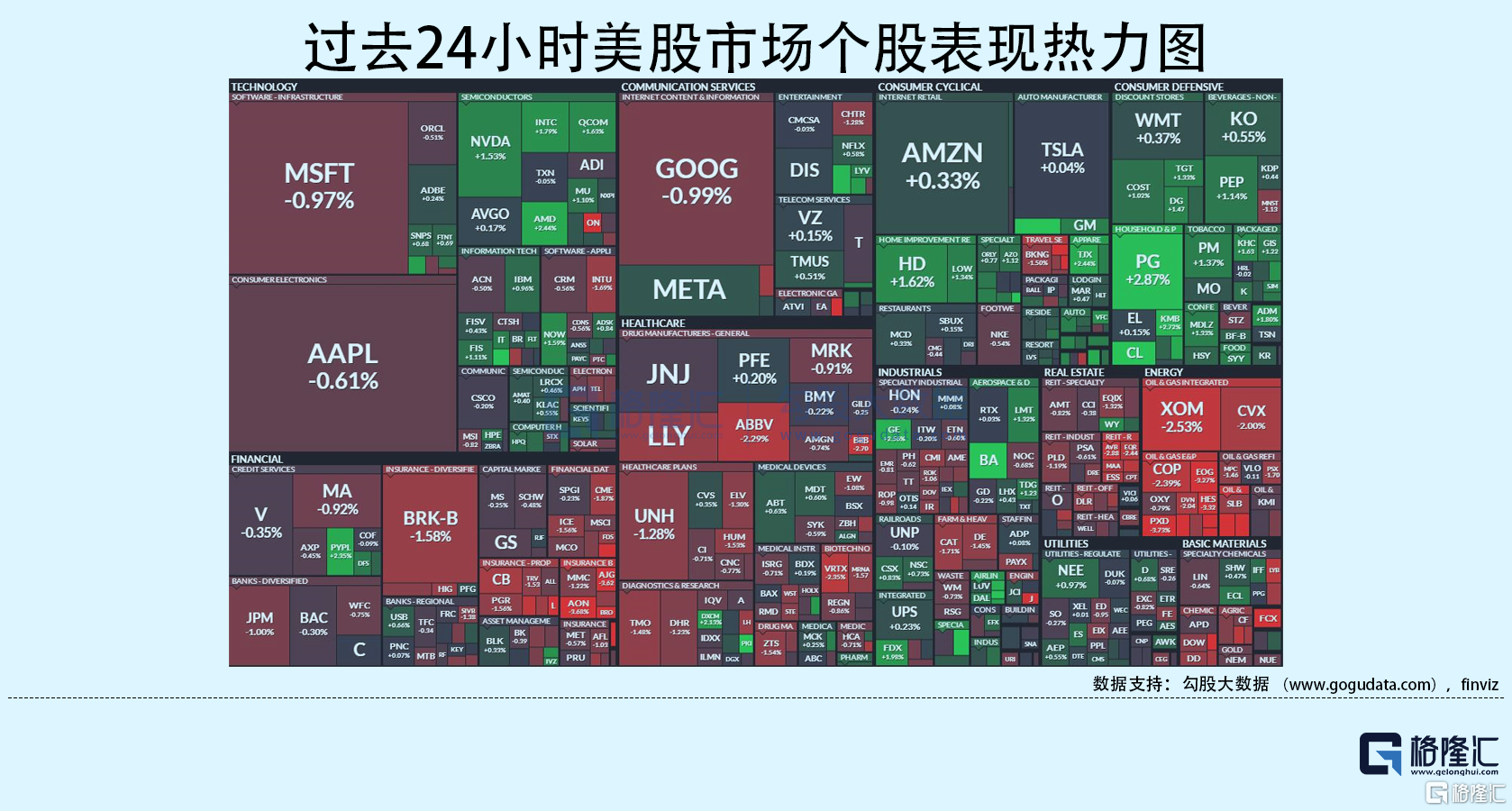

行业板块方面,除日常消费、iShare费城半导体指数、公用事业和工业分别收涨1.25%、0.39%、0.11%和0.1%外,标普其他7大板块悉数收跌:通讯、高科技收跌0.5%以内,医疗、原料、金融和房地产均收跌1%以内,能源收跌2.07%。

概念板块方面,航空ETF收涨1.07%,旅行服务板块跌1.2%,高端酒店万豪收涨0.47%,爱彼迎涨0.2%,挪威邮轮跌1.4%。太阳能板块跌2.02%。金融科技板块方面,PayPal收涨2.35%,巴菲特概念股NU跌3.8%。网络安全板块涨0.21%,SQ收涨2.3%。

中概股涨跌不一,KWEB收跌2.54%。阿里涨 1.09%,京东跌 1.24%,拼多多跌 2.69%,上海启动第三届“五五购物节” 拼多多投入38亿元消费补贴。理想涨 3.84%,7月交付10422辆理想ONE,同比增21.3%;自2019年上市以来累计交付量已达194913辆。蔚来涨 2.28%,7月汽车交付量为10052辆汽车,同比增长26.7%;截至7月累计交付60,879辆汽车,同比增长22.0%。小鹏涨 0.16%,7月总交付11524台,同比增长43%;截至7月累计交付超8万台,为去年同期的2.1倍。腾讯控股ADR跌3.47%,段永平在社交媒体表示,以37.37美元的价格买入了10万股腾讯控股ADR。

大型科技股涨跌互现。苹果跌 0.62%,苹果将分四部分发行价值55亿美元的债券,为股票回购和派息等筹资。微软跌 0.97%,弃用Chrome的用户变多了,微软Edge浏览器越发受欢迎。谷歌跌 0.99%,亚马逊涨 0.33%,亚马逊在美国十几个零售店里增加了同日达服务。特斯拉涨 0.04%,马斯克提交密封答辩并反诉推特;MLIV调查:马斯克或继续抛售特斯拉,甚至可能在明年失去首富之位。Meta涨 0.52%,Meta重申警告称,它可能会将Facebook、Instagram从欧盟撤出。

03 公司焦点

1.波音(BA.US)获批恢复交付787梦想客机 库存中尚有120架未交付

8月1日消息,美国联邦航空管理局已批准波音(BA.US)恢复交付787梦想客机的计划。此前由于质量问题,该机型停飞了一年多。据悉,此次批准将允许波音在数日内交付首架787客机,不过交付之前仍必须向美国联邦航空管理局提交相关文件。波音表示,截至6月底,其库存中大约有120架未交付的787客机,分析师估计其价值超过250亿美元。波音还称,它的目标是恢复每月生产5架787客机,低于疫情前每月组装的14架。

2.Roku(ROKU.US)Q2业绩大幅不及预期 Q3指引亏损严重

Roku第二季度收入因宏观经济导致电视广告支出“显著放缓”而出现业绩下滑,收入同比增长18%,达到7.64亿美元,但远低于华尔街预期25%增幅;每股亏损0.82美元,也大幅不及每股亏损0.69美元的预期。

财报显示,该季度公司广告增长放缓给平台收入增长带来压力,平台收入增长26%,达到6.732亿美元;球员收入同比下降19%,至9120万美元;毛利润增长5%,达到3.551亿美元,但利润率下降,费用上涨了73%,达到4.657亿美元,经营亏损高达1.105亿美元。

在用户指标方面,Roku期内增加了180万个增量活跃账户,达到6310万个。但流媒体播放时间比上季度减少了20.2亿小时,降至207亿小时。在过去12个月的基础上,每个用户的平均收入增长了21%,达到44.10美元。

该公司表示:“消费者开始节制可自由支配的支出,广告商大幅削减了广告分散市场(本季度购买的电视广告)的支出。”

值得一提的是,业绩指引显示第三季度的净收入为7亿美元(远低于普遍预期的9.027亿美元),毛利润为3.25亿美元,净亏损为1.9亿美元,息税折旧摊销前利润为-7500万美元。公司也明确表示这些挑战在短期内将继续,因为经济问题给全球市场带来压力。

3.《使命召唤》新游戏疲软 动视暴雪二季度收入下滑15%仍高于预期

美国最大视频游戏发行商动视暴雪(ATVI)Q2调整后EPS为0.48美元(预期0.48美元),尽管游戏行业面临着从疫情经济复苏以来的明显放缓,但动视暴雪调整后营收16.4亿美元,高于分析师预期16.0亿美元;净预订量为16.4亿美元,同比下降了14%以上。通常来看,预订量衡量的是整体收入扣除某些在线购买的递延销售部分,依旧凸显游戏行业在疫情期间爆炸性增长后正在经历的严重收缩。微软和索尼在其最新财报中都报告了游戏软件销售和用户参与度的放缓。

根据美国NPD公布的6月数据来看,电子游戏的硬件、软件及配件的消费支出相较于去年同期下降了11%,为43亿美元。此外,去年秋季发行的《使命召唤》不及预期,对动视暴雪的财报也产生了连锁效应,不仅仅是游戏本身的负面评论,其还面临着例如《光环》和《战地》系列新作品的激烈竞争。

财报显示,动视暴雪在二季度在内容渠道上取得了强有力的进展,预计下半年计划发布的内容包括《使命召唤Call of Duty: 现代战争II》,《魔兽世界》,《巫妖王之怒经典版》和《守望先锋2》;此外,其计划于2023年发布的《暗黑破坏神4》。

今年1月,微软宣布将以每股95美元的现金,收购游戏开发和互动娱乐内容发行商动视暴雪,交易总金额约为690亿美元。交易完成后,微软将成为世界上营收第三高的游戏公司,仅次于腾讯和索尼;同时,微软将获得动视暴雪的大量游戏库,包括《使命召唤》和《魔兽世界》。

英国反垄断监管机构“竞争与市场管理局”CMA称,将评估这笔交易是否会损害市场竞争,导致价格上涨或消费者选择空间减少。调查期间,CMA将与世界各地的同行合作。CMA预计,此次初步调查将在今年9月1日前完成,之后再决定是否展开进一步的深入调查。

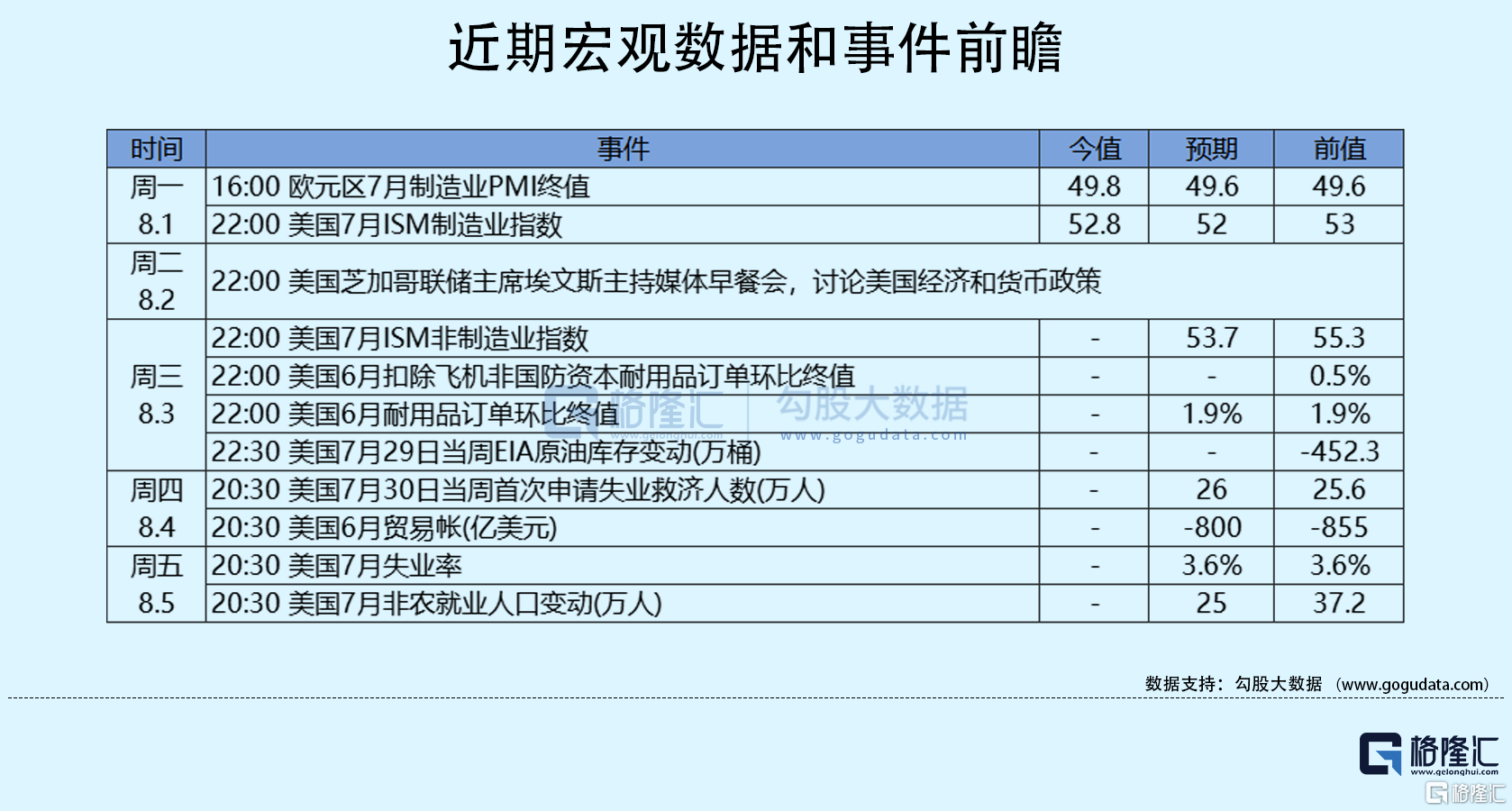

04 今日前瞻

今日重点关注的财经数据

(1)14:00 英国7月Nationwide房价指数月率

(2)22:00 美联储埃文斯主持媒体早餐会

(3)次日01:00 美联储梅斯特出席活动