下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本周从主要市场的走势来看,中美走势再度背离,本周美股持续修复反弹,而国内市场,包括A股及港股却持续陷入调整,核心点在于美股的政策拐点预期逐步显现,而国内阶段性在YQ多发及财报季的影响下,阶段性迎来调整,具体分析如下:

美股市场总体及展望:政策退坡预期升温,巨头财报提振市场信心

本周美股重要指数除了中概股以外均上涨,纳斯达克涨3.33%、标普500上涨2.55%、道琼斯工业指数上涨1.95%,而中概股指数则连续第二周下跌,周跌0.61%,领跌主要美股指数。

行业上,本周科技股集体回暖,芯片股、互联网、云计算、生物科技持续回暖。

本周美股表现总体表现强势,主要的原因如下:

1. 从宏观来看,本周公布的主要经济数据让市场继续看到了通胀见顶回落的信号,同时较好的消费者支出让市场对于衰退的担忧缓解。

本周公布的6月成屋销售数据显示,伴随美联储的快速紧缩,抵押利率持续飙升,借贷成本大幅度抬升使得房屋需求迅速降温,美国6月成屋销售总数年化为512万户,较上月下降5.4%,低于经济学家的预期中值为535万。销量连续第五个月下滑,这是自2013年以来最糟糕的情况,而且可能会进一步恶化。美联储正积极加息以对抗通胀,这一举措令整个房地产市场降温。高抵押贷款利率抑制了买家需求,迫使一些买家退出交易。随着库存开始增加,一些卖家开始降价。

6月的零售数据,美国6月零售销售环比升1%,预期升0.8%,前值降0.3%。

零售数据表明美国当下居民的支出仍保持相对稳健,但是伴随近期大宗的明显回落、房屋市场的快速降温,越来越多的信号显示通胀见顶,因此这是本周美股反弹的宏观大背景。

2. 从中观与微观来看,本周美股反弹的核心在于,前阵子预期极度悲观的科技行业,以半导体为首,实际上巨头们公布的业绩好于市场的悲观预期,引发股价的修复。

从预期的角度,7月5日之前,半导体走势异常悲观,以AMD为例,在7月5日之前,股价杀了一轮又一轮,即使是在公司业绩处在历史最好的状态中,一方面是杀估值,另一方面就是担忧PC、币圈等需求的持续放缓,显卡大幅度跌价的担忧,尤其是6月,单月股价暴跌30%,可以说是杀EPS预期了,7月5日,公司股价也基本上回到了疫情前的位置,1100亿美元的市值甚至不如疫情前,因为公司还并购了FPGA龙头赛灵思,AMD+赛灵思的市值加总1100亿美元。

所以,在预期需求走弱的过程中,根据索罗斯的反身性理论,这个过程参与者受到了预期的影响而在交易,所以交易的过程实际上是反映了很多悲观的业绩预期,这种一个月30%的暴跌,已经不仅仅是杀估值了,更是夹杂了杀EPS预期。

那么,既然是预期,止跌就在于交易切换到“预期的拐点”,也就是预期政策的拐点,在镁光科技业绩落地以后,近期伴随大宗的回落,市场已经有切换到炒作“紧缩政策退坡拐点”的苗头,在这种预期的推动下,半导体就先见底了。

而科技股的超级风向标特斯拉,本周也公布了超越市场悲观预期的业绩,各项指标全面超越市场的悲观预期,虽然有上海的疫情影响,这个季度特斯拉的财务指标总体表现的还是不错的,GAAP毛利率、运营利润率、EBITDA率都好于市场预期,而从产销情况来看,MODEL X/S产销都明显替身个,但是受困于二季度上海超级工厂的持续停工,3/Y的产销都明显放缓,同比增速降至20%左右,成为影响二季度收入与利润的关键。

好消息在于,相较于一季度,本季度上海厂的产能进一步扩张至75万台车每年,提升了30万台,柏林与德州的超级工厂,产能也突破25万台,在下半年特斯拉的产能有望上一个新台阶,6月份上海厂的产量已经创下了历史新高。

微观层面的业绩好于悲观预期,是引发市场修复的另一个重要原因。

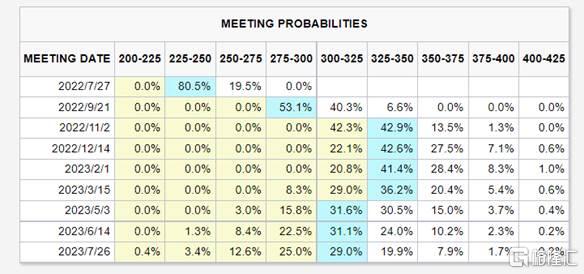

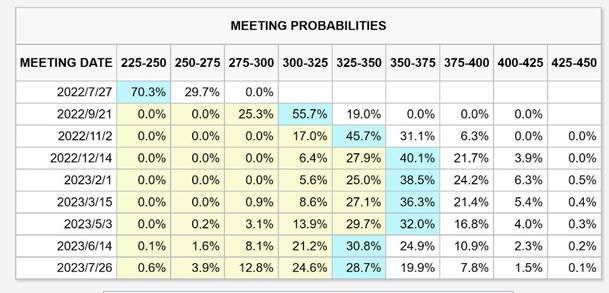

3. 从CME观察来看,本周伴随欧洲央行加息50个BP,全球衰退交易继续升温,相较于上周的CME数据,本周甚至预期5月之后就会开始降息,市场的加息预期引导似乎真的正在全面靠近美银的预测,而同步回落的还有十年期美债收益率,本周五降至2.76%,距离6月份的高点已经大幅度回落74个BP,从利率层面,对反弹形成了支撑。

总体来说,当下美股,越来越多的迹象表现通胀见顶,而伴随业绩的披露,市场对于业绩的担忧也在缓解,但是这也不是对所有的行业及个股,业绩成色依然是关键,本周就体现的非常明显,特斯拉与阿斯麦业绩发布后股价大幅度反弹,但是即使前期依旧大幅度下跌,但是不及预期的业绩发布后SNAP依然暴跌近40%,表明市场对于业绩的担忧还是持续的,尤其是对于没有盈利的科技股。

而即使对于价值股,本周IBM、美国电话电报等蓝筹股就因为下调了自由现金流预期,股价也大幅度回落。

财报季,美股整体的压力还是在的,这个财报季从总体来看,会迎来非常大的考验,尤其是受通胀及美元持续升值影响较大的板块,包括数字广告、电商等行业。

因此,对于财报季来说,核心在于业绩,我们要发掘机会,也要回避可能的风险,继续上个季度的策略,如果对持仓的个股业绩没有把握,建议在业绩发布前先卖出,等待业绩后再根据业绩来确定是否重新买入。

接下来,美股还会迎来更多重磅公司的财报,包括苹果、谷歌、微软、Meta等,市场也会持续震荡,这个阶段,核心焦点在于业绩超预期的个股上,结构上,继续维持成长股优于其他的判断,结合财报,布局超预期的个股。

从策略上,本阶段可以开始积极布局业绩依然超预期的成长股。

港股市场总体及展望:内外皆受压,阶段性继续弱势,等待转机

港股,本周持续低迷表现,核心点在于强势美元对港股的流动性造成冲击,导致美元资金持续流出港股的压力加大,同时本周不搞强刺激、地产继续房住不炒的表态、国内银行断供事情、YQ多地散发等导致对于港股主要板块金融、地产、互联网等的业绩预期又变差,因此港股出现了较大幅度的调整。

当下,港股市场进入政策与业绩真空期,这个阶段市场的波动会较大,受美股的影响也会更大,下半年互联网业绩会修复到什么程度犹未可知,因此短期的波动会较大。

港股阶段性的转机可能出现在本周美联储7月议息会议之后,伴随加息的落地,美元指数及美债收益率有可能阶段性回落,对港股带来短期修复的可能,但是在业绩披露之前,港股修复仍缺乏“明显的催化”。

如果说3月15日见底以后的修复,是政策助力之下情绪的修复,那么从修复反弹以后,下个阶段市场的能否继续上涨,则要靠“业绩的修复”来引导,当下,港股主要行业的业绩的趋势都不甚明朗,就决定了当下港股弱势震荡仍是大概率的事情。

国内市场总体及展望:担忧升温,核心点仍在于流动性与新能源

本周A股继续维持震荡调整格局,量能持续萎缩,赛道股集体调整,市场上总体缺乏持续性的热点,上涨明显乏力,在美元指数维持强势之际,伴随美股市场的回暖,北上资金7月份以来流出明显,而北上资金持仓集中在新能源与消费领域,北上资金的持续流出也对相关板块及个股的走势产生了较为明显的影响。

近阶段市场也处于中报财报季,财报出炉之前,市场对业绩的担忧仍会持续,本阶段市场对于业绩的看重导致业绩占据的权重加大,尤其是对于绩优股而言。康龙化成业绩不及预期,股价暴跌也引发了对于基金重仓股业绩的担忧,一旦业绩不及预期,走势可能变得很被动,因此,市场震荡调整等待业绩的确认。

从交易的角度,当下景气度最好的赛道,新能源在大幅度修复反弹以后,估值已经回到了历史相对高位,交易拥挤度已经回到了历史最高点,甚至很多交易日一半左右的成交来自于新能源赛道,极强的一致性预期也导致了赛道股的集体调整。当下的问题,对于A股来讲,可比业绩优势一直是公募及各类机构投资者追求的核心,展望下阶段,所有大类行业中具备业绩可比优势的相对来说仍然是新能源,其他行业目前都还看不到明显的转机。

从大类行业来讲,三季度在全球衰退交易升温持续的背景下,周期性行业,包括有色、煤炭、钢铁、化工等仍有可能持续维持弱势,而去年三季度的极高基数也加大了业绩压力;消费及医疗行业,近期国内疫情多地散发,消费复苏大概率仍不及预期,消费仍起不来,但是白酒等核心的消费股,股价很多还是处在历史的高位上;医药行业的主逻辑仍然是控费,由于一些众所周知的原因,当下医保压力较大,所以医药股也很难有趋势性的行情;相对来说,即使新能源很多公司都反弹了很多,但是从业绩的角度仍是下半年最明确的,继续建议在新能源行业里面深挖,着眼明年的行业趋势进行布局。

电池新方向:明年会有比较多的新技术会推出,包括钠电池、麒麟电池、磷酸锰铁锂、光伏HJT、钙钛矿、一体化压铸、CTC/CTB等等新技术领域等,重点关注相关领域的机会