下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,Changwan Group Limited(以下简称“畅玩集团”)向港交所递表了招股书,光大证券国际为其保荐机构。

畅玩集团是一家在线内容营销方案供货商,主要为客户提供社交媒体内容营销方案及网站内容营销方案。

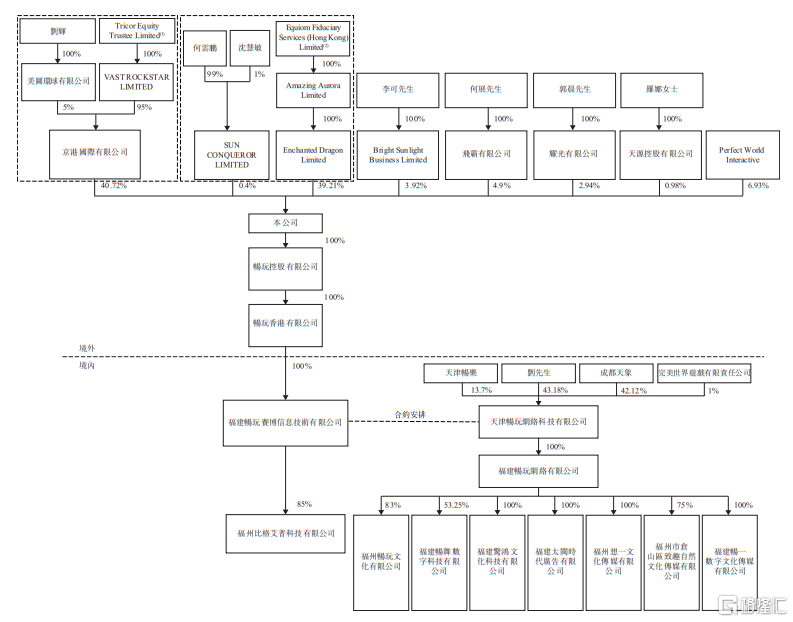

截至IPO前,公司的控股股东为刘先生、VAST ROCKSTAR LIMITED、美图环球有限公司及京港国际有限公司,合计拥有53.46%的投票权。

公司股权结构,图源:招股书

1

靠流量红利带飞

近年来,在5G范围扩大、APP程序多元化的推动下,国内移动互联网渗透率由2016年的50.3%增至2021年的72.8%;活跃用户的平均每日上网时间由3.0小时增至5.1小时,人们越来越依赖智能手机作为信息来源,如此一来,为在线内容营销行业创造了巨大的市场潜力。

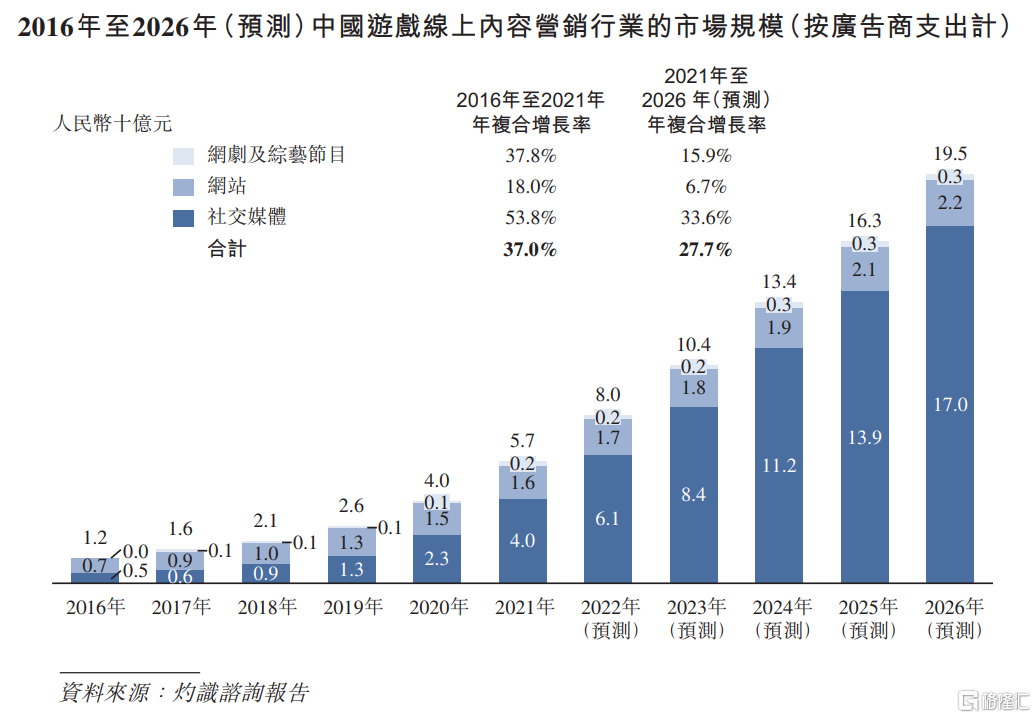

中国在线内容营销行业市场规模由2016年的人民币202亿元增至2021年的人民币638亿元,年复合增长率为25.8%,且预计2026年将达到人民币1797亿元。其中,社交媒体内容营销优势突显,预计到2026年社交媒体内容营销在整个在线内容营销行业将占据7成以上的市场规模。

若按行业来看,在线上营销方面舍得大量投入的莫过于游戏行业,一方面,游戏开发商及发布商越来越重视品牌营销,需求不断增加;另一方面,随着短视频和直播的快速崛起,游戏内容在社交媒体平台也愈发受欢迎。

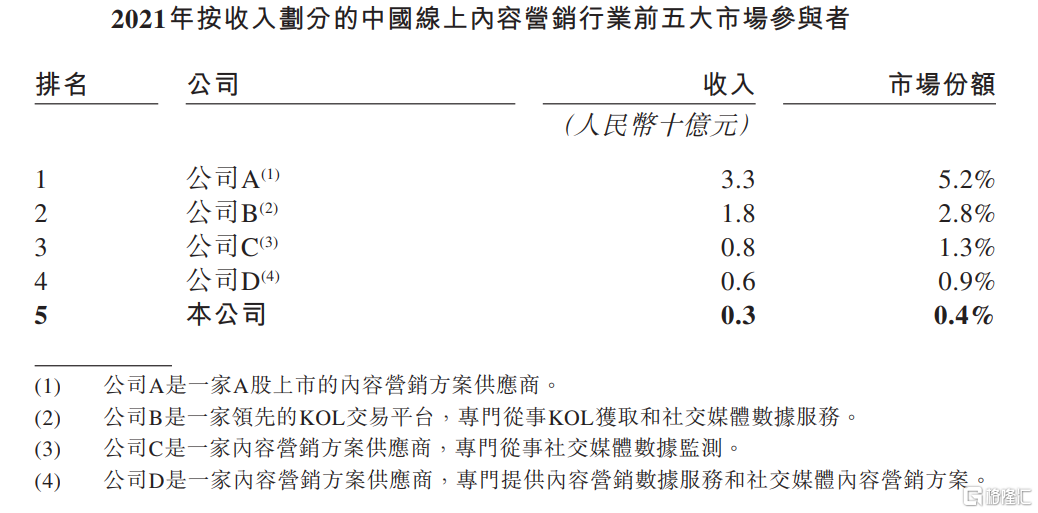

不过放眼国内整个在线内容营销行业,其实十分的分散,行业内前五大参与者的市场份额合计仅在10%左右,按2021年收入计,畅玩集团排名第五,市占率仅0.4%;而在游戏在线内容营销方案供货商中,公司则以4%的市占率排名第一。

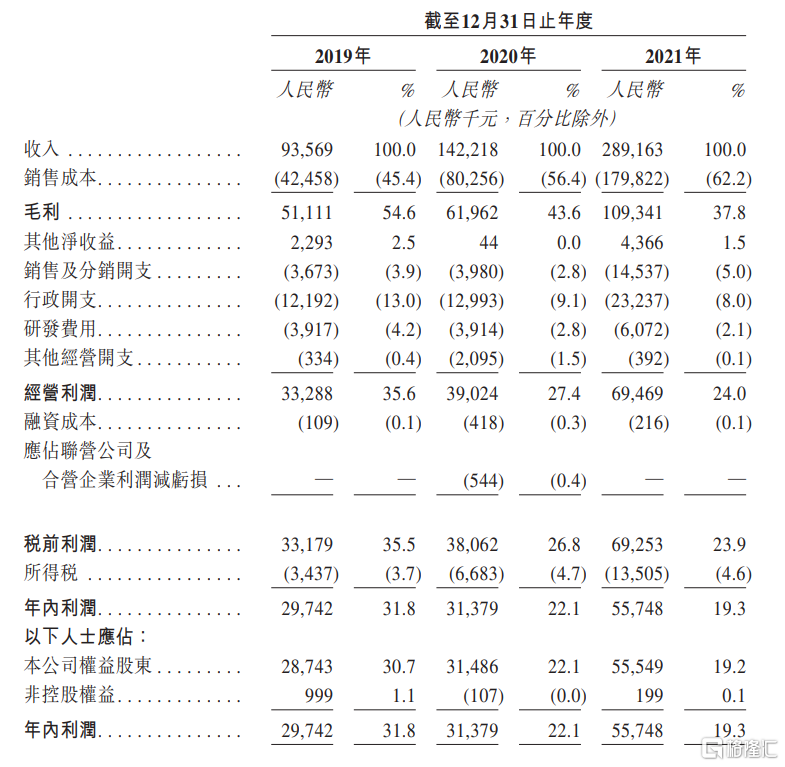

在此背景下,畅玩集团实现营收由2019年的人民币9356.9万元增至2021年的2.89亿元,对应的年内溢利由2974.2万元增至5574.8万元,公司营收和利润均呈现增长的态势。

公司经营概览,图源:招股书

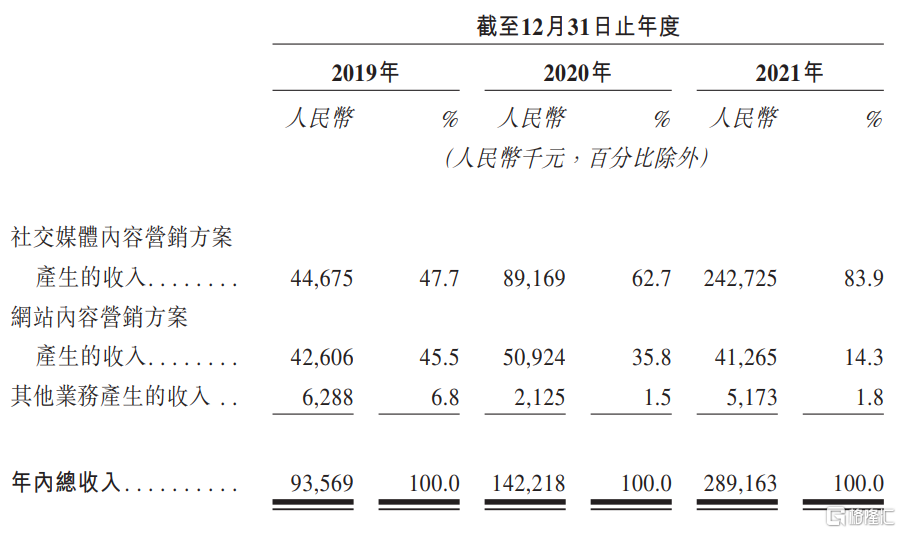

具体来看,公司主要包括社交媒体内容营销方案及网站内容营销方案两大业务。其中,社交媒体内容营销方案分为短视频和直播内容营销案,主要投放于抖音、快手、哔哩哔哩、小红书等大型流量平台;网站内容营销方案则主要通过18183.com、te5.com 及其他自营网站发布营销内容。

可以看到,社交媒体内容营销方案产生的收入逐年递增,期间内其占比由47.7%上升至83.9%,为公司的第一大业务,其次为网站内容营销业务,其收入规模略显疲软,占比下降至14.3%。

公司不同业务的收入情况,图源:招股书

不过,网站内容营销业务的毛利率水平其实远高于社交媒体内容营销业务,随着后者收入占比的不断提升,公司毛利率持续下滑,期间内由54.6%下滑至37.8%。未来不排除由于收入结构的调整,公司毛利率存在进一步下滑的可能。

公司毛利率情况,图源:招股书

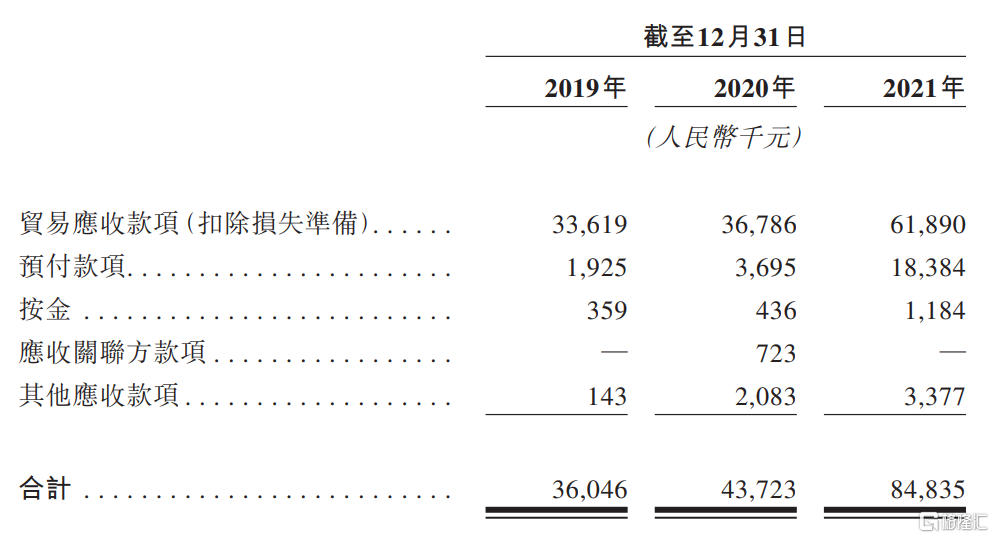

值得注意的是,报告期各期末,畅玩集团的贸易应收款项分别为3361.9万元、3678.6万元和6189.0万元,随着业务规模不断扩大,未来公司贸易应收款项余额可能会持续增长,一定程度上增加了发生坏账的风险。

公司应收账款情况,图源:招股书

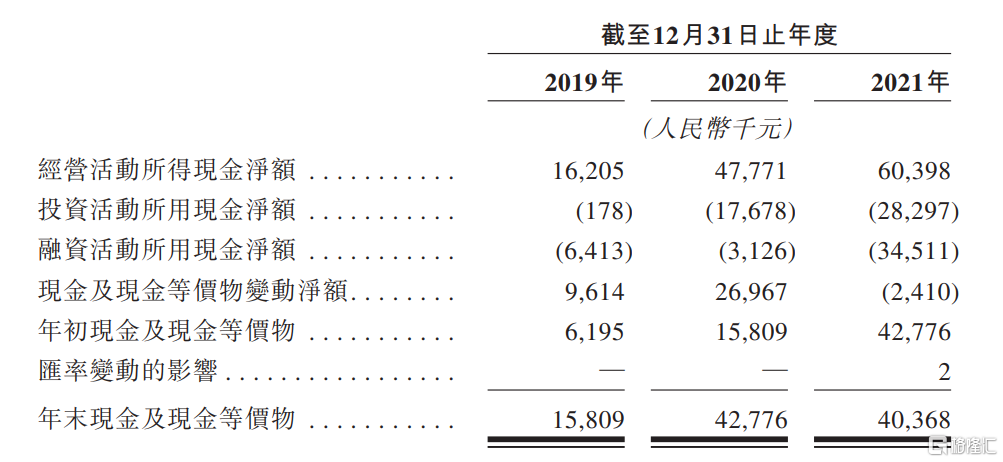

好在互联网变现快,公司的现金流暂时不存在紧缺的情况。报告期内,经营活动所得现金净额分别为1620.5万元、4777.1万元和6039.8万元,均超过当期的利润规模,说明公司具有一定的“造血能力”。

公司现金流情况,图源:招股书

2

依赖前五大客户

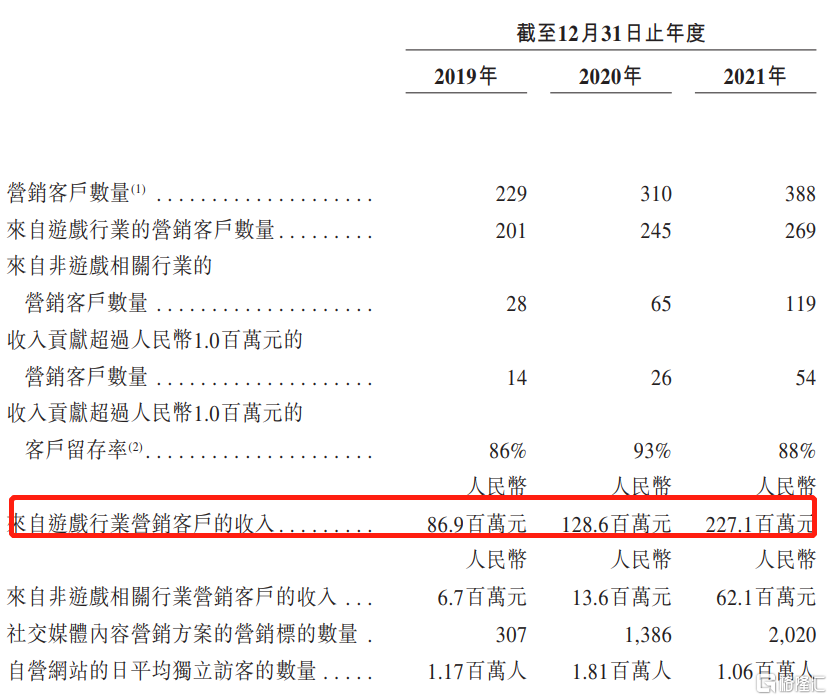

目前畅玩集团的营销客户来自各行各业,例如游戏、3C电子、汽车及电子商务行业。2021年公司营销数量388个,其中约7成客户来自于游戏行业,共产生2.27亿元的收入,占当期总营收的78.5%,对游戏行业客户依赖程度较高。

公司客户结构,图源:招股书

正因如此,畅玩集团也存在客户集中度较高的风险。报告期内,公司前五大客户收入占比分别为60.0%、44.4%及41.1%,其中第一大客户收入占比分别为36.6%、14.6%及16.1%,好在随着公司营收规模的扩大,其占比有所降低。不过,若未来公司与主要客户的业务合作出现不利变化,或将会对公司业绩造成严重影响。

此外,社交媒体平台容易受到监管的影响。公司大部分收入来自短视频内容营销和直播内容营销,这些内容平台所涉及的规章制度较多。一旦未能遵守,则可能面临罚款、停止或限制运营等行政措施,这将对公司的营销效果产生不利影响。

3

结语

总体上,虽然短期内流量红利仍会持续,不过市面上的游戏营销五花八门,行业内卷越来越严重,畅玩集团目前面临的竞争不小。此外,从应收账款和客户结构来看,公司对下游客户的议价能力和话语权不高,公司未来发展仍存在一定的挑战。