下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

央行连续两日30亿元逆回购操作显示货币政策从危机模式向常规模式转变。更进一步,除货币政策模式转变外,下半年宏观调控政策料将进入重估阶段。

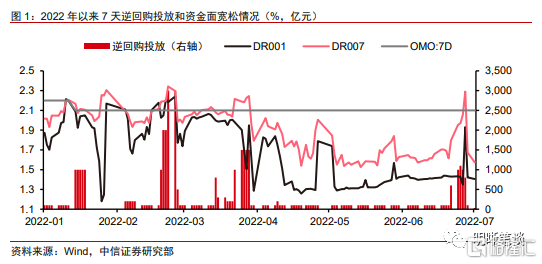

近期货币政策信号释放动摇宽松预期。在货币政策维持宽松、资金利率低位运行近3个月后,市场对资金市场会否迎来变局、货币政策会否微调的担忧都有所升温,尤其是6月末以来,央行官员和会议所释放的货币政策信号有所增加。同时,票据利率走高指示的信贷需求回暖、猪肉价格上涨下通胀预期升温、局部疫情进入扫尾阶段,资金利率低位运行的必要性需要再评估。在资金市场跨过半年末时点后,央行于7月4日、5日分别开展30亿元散量逆回购操作,进一步加剧了市场对货币政策微调和资金利率回归政策利率的担忧。

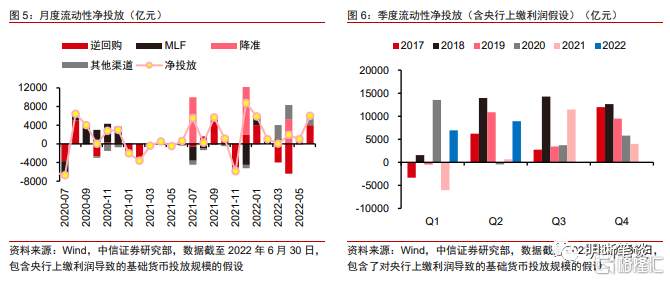

央行曾于2021年1月开展散量逆回购操作,当前的资金面环境与2021年类似,但是基本面环境有差别。2021年元旦后的1月8日起,央行以50亿元7天逆回购操作为起点连续开展多日散量OMO操作,并于1月13日操作量进一步降低至20亿元,直到1月19日起恢复至800亿元操作,此后还曾零星开展过散量逆回购操作。而基本面方面,2021年初延续了2020年下半年以来的经济加速修复的进程,经济内生增长动能强劲,市场讨论政策“不急转弯”;当前的经济正从疫情中逐步回暖,内生增长动能仍在修复之中。

货币政策从危机模式向常规模式转换。4月以来虽然央行操作较为平衡,资金面宽松主因在于财政支出和信贷需求不足,但央行容忍资金利率低位运行体现了其操作模式是局部疫情散发环境下的危机模式。当前国内局地疫情进入收尾阶段,国民经济将进入全国性的疫后修复阶段,这也意味着货币政策或将进入一个新阶段——回归本轮局部疫情前的宽信用目标。近日连续开展30亿元逆回购操作,或指明后续货币政策从危机模式向常规模式切换。更进一步,除了货币政策模式转变,下半年宏观调控政策料将进入重估阶段。

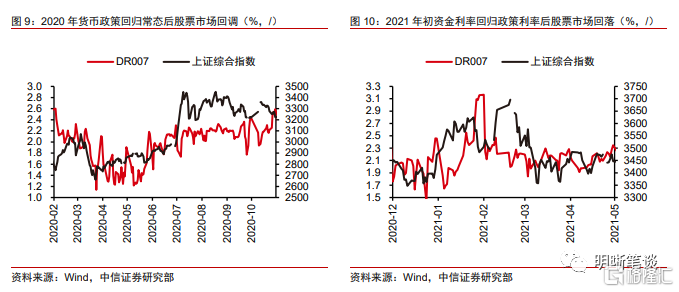

市场影响梳理。(1)若此后央行延续每日30亿元的逆回购操作,则7月上旬将净回笼4350亿元,流动性净回笼规模低于2021年初、高于2020年5月份,预计本次资金利率回调程度或介于二者之间。(2)7月是基本面修复的兑现期和政策模式转变阶段,参照2021年1月资金利率回归政策利率的过程中10年国债到期收益率回调幅度为17.4bps,则后续利率仍然存在约10bps的上行空间。(3)2020年货币政策回归常态以及2021年初货币政策引导资金利率回归政策利率附近之后,股票市场都遭遇回调。

风险因素:国内局部疫情扩散程度超预期;资金面收紧超预期;消费复苏节奏不及预期;美联储加息力度超预期。

货币政策预期松动下又见散量OMO

近期货币政策信号释放动摇宽松预期。在货币政策维持宽松、资金利率低位运行近3个月后,市场对资金市场会否迎来变局、货币政策会否微调的担忧都有所升温,尤其是6月末以来货币政策信号释放有所增加。(1)6月23日,中国人民银行副行长陈雨露在中共中央宣传部举行“中国这十年”系列主题新闻发布会上指出,“人民银行坚持管住货币总闸门,不搞大水漫灌,守护好老百姓的钱袋子”;(2)6月27日,中国人民银行行长易纲接受中国国际电视台(CGTN)记者专访中提出,“货币政策将继续从总量上发力以支持经济复苏”;(3)6月29日,中国人民银行货币政策委员会2022年第二季度例会通稿中删除“保持宏观杠杆率基本稳定”,并增加“保持物价水平基本稳定”的表述。

央行30亿元逆回购操作加剧市场担忧。除了各个场合的表态之外,市场对货币政策调整的担忧也来自于几个基本事实:(1)6月份以来票据利率有所走高,表明信贷市场有所回暖,市场对6月金融数据有较高的期待,经济基本面修复的趋势愈发明确;(2)近期猪肉价格快速上涨,下半年CPI同比亦有望步入抬升通道,稳物价的权重将有所加大;(3)本轮局部疫情期间维持资金利率低位运行的目的是稳预期,且到目前为止持续时间已接近3个月(接近2020年疫情阶段),随着本轮局部疫情进入扫尾阶段,资金利率低位运行的必要性需要再评估。在资金市场跨过半年末时点后,央行于7月4日和5日分别开展30亿元散量逆回购操作,进一步加剧了市场对货币政策微调和资金利率回归政策利率的担忧。

又见散量逆回购操作

央行曾于2021年1月开展散量逆回购操作。2021年元旦后的1月8日起,央行以50亿元7天逆回购操作为起点连续开展多日散量OMO操作,并于1月13日操作量进一步降低至20亿元,直到1月19日起恢复至800亿元操作,此后还曾零星开展过散量逆回购操作。从净投放角度看,2021年元旦后逆回购操作绝大多数为净回笼,10个工作日净回笼+1个工作日净投放(50亿元),累计净回笼5470亿元;1月MLF操作进一步缩量405亿元续作,扭转过于宽松的市场预期。资金面的表现方面,2020年底资金面维持宽松,DR001与R001最低接近0.6%;在央行开展散量逆回购操作后资金面快速收敛,DR007在1月下旬超过2.2%的政策利率,春节后资金利率回归政策利率附近运行。

当前的资金面环境与2021年类似,但是基本面环境有差别。2021年央行开展散量OMO之前,资金面环境维持了约1个月时间的宽松,2020年12月DR001基本处于1.5%以下运行。原因在于2020年11月30日央行超预期新作2000亿元MLF,同时开展1500亿元7天逆回购操作,叠加12月财政支出力度加大,2020年12月资金利率低位运行,跨年资金面仍维持宽松,这与2022年跨半年末时点资金面维持宽松相似。但是当前与2021年初的基本面环境差别较大。2021年初延续了2020年下半年以来的经济加速修复的进程,出口、工业生产、房地产市场均火热运行,信贷需求旺盛,乃至于2021年1月26日央行货币政策委员会委员马骏在中国财富管理50人论坛中指出“杠杆率大幅上升”、“有些领域的泡沫已经显现”。

总体来看,2021年初经济内生增长动能强劲,虽然当时市场讨论政策“不急转弯”,但货币政策散量操作之后是资金利率的快速调整,如此操作存在基本面的支撑。当前的经济正从疫情中逐步回暖,内生增长动能仍在修复之中,2021年初的剧烈调整并不适合当前的经济和市场,我们认为货币政策的微调和资金利率回归政策利率将会相对平缓。

危机模式向常规模式转换

4月以来虽然央行操作较为平衡,资金面宽松主因在于财政支出和信贷需求不足,但央行容忍资金利率低位运行体现了其操作模式是局部疫情散发环境下的危机模式。4月中旬以来,虽然降准、央行上缴结存利润、以及各类再贷款工具集中落地,但从OMO净投放的视角来看,3月到5月分别净回笼2591亿元、2085亿元和986亿元,而6月则是因为央行对冲季末因素在月底大量投放导致净投放4000亿元。从每日操作情况来看,4月以来央行大部分时间保持100亿元的7天逆回购投放量,MLF操作也维持等额续作。4月以来宽松资金面的流动性增量大部分来自于央行上缴的利润以及相应的财政支出导致的基础货币被动投放。虽然4月以来资金面宽松并非源于央行主动投放,但央行在货币市场中具有绝对的控制权,而其容忍资金利率低位运行体现了货币政策要维持宽松的资金面以稳预期、稳经济,其操作模式可以对比2020年疫情中的危机模式。

连续两日30亿元OMO显示货币政策模式的转变。在跨过半年时点后,央行没有恢复每日100亿元的逆回购投放节奏,而是在7月4日开始采取每日30亿元的散量投放操作,实现970亿元的净回笼。市场应声而动,7月4日十年期国债期货主力合约下跌0.24%,1年国债到期收益率上行约5bps,10年国债到期收益率上行约2bps。在市场反应剧烈的情况下,继7月4日央行开展30亿元逆回购操作后,7月5日央行再次开展30亿元逆回购操作,当日实现流动性净回笼1070亿元,这足以说明货币政策操作模式的转变。我们认为近期多场合释放货币政策信号,市场对后续货币政策及资金面预期出现分歧,近日连续开展30亿元逆回购操作,或指明后续货币政策将从危机模式向常规模式切换。

2020年货币政策几个阶段:(1)疫情爆发期(2月初),以提供流动性支持为主,稳定金融市场运行;(2)疫情持续发酵(2月中旬),针对性加强对防控疫情地区和行业的货币金融支持;(3)疫情从高峰逐步回落(2月下旬到3月末),加大力度支持复工复产;(4)国内疫情扫尾阶段(4月后),OMO静默,直达实体经济,稳主体保就业;(5)5月中旬起,货币政策回归常态。当前国内局地疫情已经进入收尾阶段,国民经济将进入全国性的疫后修复阶段,这也意味着货币政策或将进入一个新阶段——回归本轮局部疫情前的宽信用目标,操作模式也将从危机模式转为常规模式。

对比2020年5月和2021年1月,本次资金利率回调程度或介于二者之间。2020年2月下旬至5月下旬,央行OMO操作基本维持静默,仅于3月30日及31日分别开展500亿元和200亿元7天逆回购操作,并且到期后并未续作,期间逆回购净回笼3000亿元。期间MLF净回笼3113亿元、降准共释放资金9500亿元。总体而言,2020年2月21日至5月20日,实现净投放3387亿元。相比2021年1月上中旬流动性净回笼5875亿元,随后资金利率快速回调乃至超调,2020年5月资金利率逐步回升至政策利率水平后便维持在政策利率附近运行。回到当前,若此后央行延续每日30亿元的逆回购操作,则7月上旬将净回笼4350亿元,流动性净回笼规模低于2021年初、高于2020年5月份,预计本次资金利率回调程度或介于二者之间。

更进一步,除了货币政策模式转变,进入下半年宏观调控政策料将进入重估阶段。上半年新增地方政府专项债基本发行完毕,下半年财政政策在加快支出、落地生效的基础上,还需要观察和判断下半年经济走势,以决定是否使用增量政策。我们认为,后续一段时间,随着货币政策从危机模式向常规模式转变,经济进入疫后的“填坑爬坡”阶段,财政政策等也将进入观察和重估阶段。

债市策略

7月是基本面修复的兑现期和政策模式转变阶段。6月局部疫情得到控制,票据利率快速回升显示信贷需求有所回升,预计7月份即将公布的经济和金融数据都将呈现进一步修复的特征。随着疫情形势的好转经济复苏将会提速,工业生产将率先反弹,消费、服务业、地产销售等也会进入见底回升的过程,预计7月份宏观经济的修复状况将进一步加速。除了基本面修复兑现外,7月重要会议或释放进一步宽信用和稳增长信号。债券供给压力阶段性缓解,尽管当下资金面仍未全面回升,但若央行坚持散量OMO操作,在本周4000亿元的资金到期压力下预计资金面会逐渐收敛。

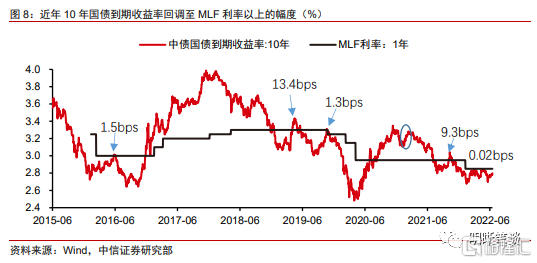

我们认为,6月份以来的利率上行或还没有结束,7月利率或仍将偏弱运行,(1)参照历史上几轮典型的利率调整后的变动幅度,预计10年期国债利率还有5~10bps的上行空间。2016年以来的5次10年期国债利率上行调整突破1年期MLF利率时的突破平均幅度为5bps左右。更进一步,在当前货币政策面临海外制约、宽信用效果逐步显现的背景下,2019年4月、2021年10月具有一定的参照性,这两轮10年国债到期收益率上行突破MLF利率的幅度平均为11bps。(2)参照2021年1月资金利率回归政策利率的过程中10年国债到期收益率回调幅度为17.4bps,则后续利率仍然存在约10bps的上行空间。

对于股票市场而言,2020年货币政策回归常态后上证综合指数也结束了前期快速上涨趋势,转为震荡回调行情;2021年初货币政策引导资金利率回归政策利率附近后,上证综合指数也出现了回落。后续需要关注货币政策调整的幅度以及资金面收敛过程是否会对股票市场形成风险。

风险因素

国内局部疫情扩散程度超预期;资金面收紧超预期;消费复苏节奏不及预期;美联储加息力度超预期。