下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

大宗大跌,石油大跌,欧洲三傻大跌,美股大跌,万幸纳斯达克上涨。

虽说万物皆周期,但是显然本轮周期很是与众不同,那就是全球都处在衰退周期中,唯独中国处于复苏周期。

大宗商品的下跌,尤其是石油的暴跌,单纯从衰退的角度是说不过去的,因为衰退是渐进式的。

唯一能够引起石油暴跌的事件,目前来看,只有俄乌达成停战协议,但是,到现在没有任何一条消息来佐证这个推论。

不过石油的暴跌,对于中游制造业是利好,尤其是制药行业。

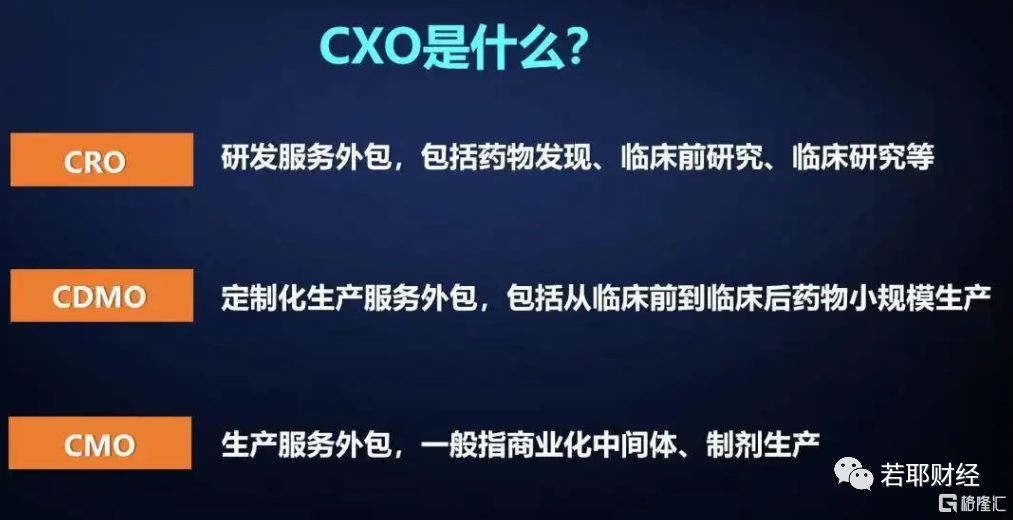

年初以来,CXO产业相关标的出现较大幅度回调,除整体市场因素外,融资数据的波动、国际关系的不确定性也加剧了投资者的担忧。

个人认为目前市场过度解读了行业边际变化所带来的负面影响,CXO行业高景气状态仍在延续。

(1)投融资出现短期波动,但研发热情不减 2022Q1全球投融资总额为1439亿美元,仍处于较高水平。其中美国、亚洲地区投融资金额环比下降,欧洲、加拿大等环比有所上升。市场担心投融资规模收缩会导致生物医药企业减少研发投入。从CXO驱动因素来说,投融资规模收缩可能影响部分Biotech公司的研发管线推进和扩张进度。但另一方面,作为CXO核心客户的Big Pharma则继续保持主业 收入增长趋势,为研发费用的持续投入带来保障。考虑到Big Pharma的研发投入对中国CXO行业关联度更高,融资数据短期波动会大幅改变医药外包的供需格局。

(2)国际关系摩擦系常态,对CXO离岸合作影响有限 中美摩擦自2018年起一直存在,期间国内CXO增长非但没有失速,还显示出明 显的加速态势。究其根本是CXO发展所必需的工程师人才只在中、印两国密集存在。医药研发外包需求不可能留在欧美,也难以转移至其他国家。

以华海药业、司太立等为代表,国内制剂伴随集采放量,同时积极探索制剂出口。特色原料药企业向CDMO拓展值得期待。

目前CDMO产业延伸路径主要两条:从D(研发)到M(生产),如凯莱英、药明康德等, 和从M到D,如普洛药业、九洲药业等。

特色原料药企业优势在于D端,在大规模生产、稳定供应和成本控制等方面有优势。个人认为未来会有更多特色原料药企业向CDMO业务拓展,新增成长点。

特色原料药企业盈利能力有望迎来拐点。以华海为代表,2017-2021年其总收入保持15%左右稳健增长,2022Q1增速进一步提升至19%。利润端2021年受成本、汇率等因素影响下滑11%,2022Q1仍下滑2%,下滑幅度收窄。成本和汇率已出现积极变化。

随着石油暴跌,大宗原材料的价格也有望下行,衍生化工品如甲醇、溴素、镁锭等成本有望下行,成本端下降对利润端的影响有望从2022Q2陆续体现。

同时2022年4月以来人民币兑美元贬值对出口占比较大的原料药企业来说利润端有显著积极影响。

在成本、汇率等因素积极变化背景下,个人认为特色原料药行业盈利能力有望迎来拐点。同时特色原料药企业估值在2020年中达到高点后持续下降,2022年初部分新冠相关标的估值有波动,但大部分企业估值已处于3年来底部区间,具备戴维斯双击潜力。

2022/7/6 盘前展望

多空胶着,持股为主

周二沪指盘中震荡加剧,但盘中最低点3372仍未回补3350的跳空缺口,随即沪指再度反弹,创下本轮反弹新高3424后略回落,最终沪指收于3404点、微跌0.04%,创业板指下跌0.34%、科创50指数下跌0.38%,上证50指数微涨0.06%,两市A股成交1.18万亿、成交环比略增。板块方面,煤炭、钢铁、化工、公用事业等涨幅居前,建筑建材、社服、机械设备、计算机、汽车等跌幅居前,个股涨跌比为1250:3450,盘面不佳,下跌家数占优。

周二沪指跳空高开、冲高回落,回补了早盘的跳空缺口。最近5-6个交易日指数围绕着3400点附近震荡,指数迟迟没有做出方向性选择,新能源的上游材料股票表现好于下游,宁德时代、比亚迪、隆基绿能等龙头股滞涨回调而通威、天齐等则继续上行;赛道资金外溢明显,医药食品等获得一定的反弹。

从信息面看,中美财经高层视频通话,关税解除在即但可能仅有部分解除歧视性关税;发改委召开生猪市场保供稳价专题会议,旨在释放稳定猪价、稳定CPI的预期,但市场上猪价和股价齐飞。目前流动性宽松,市场不缺钱而缺投资项目故而存在资金空转外溢至股市的可能;对此,高层可能有所察觉,因为公开市场在连续净回笼资金,使得货币宽松持续预期有边际弱化。

隔夜外围市场波动放大尤其是大宗商品暴跌,欧洲股市下跌而美国纳斯达克指数反弹1.75%,大宗商品全面下挫,石油、铜、农产品、贵金属跌幅均较大,美元指数上涨至106上方、10年来的新高;背后的逻辑已经推测可能是地缘政治有变化(顿巴斯全部解放后,俄乌有达成和平协议的可能),同时市场预期7月美联储继续加息75BP的概率最大,全球交易“衰退”预期、债市中长端曲线平坦乃至倒挂。一般而言,全球经济衰退则利空国内出口、但商品价格回落则有利于改善物价,需要关注的是经济衰退引发全球金融系统的雷暴风险和国内猪周期对CPI的影响。

就A股而言,短期市场主要围绕着半年报和未来经济预期展开,轮动较快、赚钱效应弱化;考虑到全球经济衰退的预期以及国内疫情的反复、资金空转的潜在政策风险等,故,维持前期思路:万亿成交额、短期市场维持着较高的热度,但是市场上涨的斜率已经明显趋缓并转向横盘,乐观看下一次大概率回踩的时间或在指数突破20日均线后的55个交易日前后(即7月下旬),谨慎看则指数回踩均线会随时发生、只是第一次回踩均线后往往还是短线机会。因此,继续倾向于控制仓位、滚动操作来应对当下市场的不确定性和震荡走势;结构上,高低轮动、中报业绩披露阶段防范个股闪崩现象,相对而言、医药食品、公用事业等攻守兼备些。

2022年7月6日星期三,盘前展望:

由于周二并未回补3350的跳空缺口,仍无法判断市场后市的趋势。

暂时只能认定指数会在这里横盘。

但迟迟不回补缺口,说明市场酝酿大的波动,所谓不上就下,且幅度都会较大。

由于市场情绪亢奋,推论向上的概率更高一些,即向上突破年线3435的压力,且有概率是连涨3天,持续逼空。

以持股观望为主,即便出现较为意外的单日大幅调整,也是短线加仓良机。