下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

要点

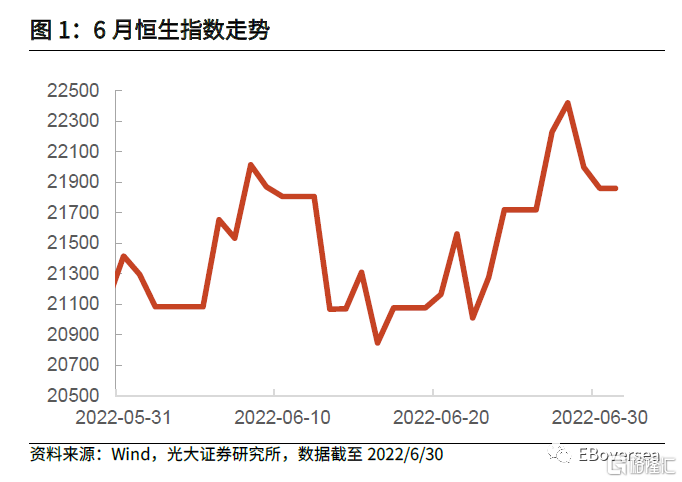

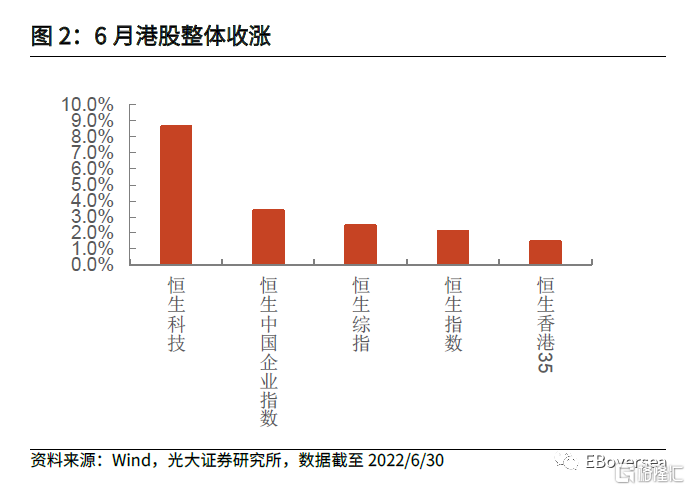

6月港股指数整体震荡上涨

港股在六月震荡上行,主要受益于政策利好及国内经济基本面改善。美国6月通胀数据超预期,PMI跌破50%引发经济衰退预期。美联储持续加息,全球流动性收紧,牵连港股走低。港股在6月下旬有所反弹,主要原因是互联互通机制开放叠加国内经济基本面稳步复苏。6月24日,证监会发布《关于交易型开放式基金纳入互联互通相关安排的公告》,进一步深化中国内地与中国香港股票市场交易互联互通机制。港股通ETF纳入互联互通后,有望使部分被低估的港股走强。重大利好伴随国内经济基本面逐渐修复以及海外风险减弱,港股在6月下旬强势反弹。6月恒生科技指数、恒生中国企业指数、恒生综指、恒生指数和恒生香港35指数的涨跌幅分别为+8.62%、+3.37%、+2.42%、+2.08%和+1.45%。

国内经济基本面持续修复

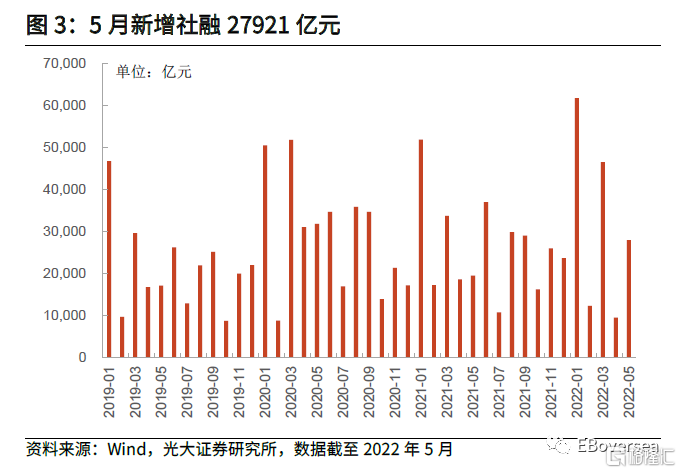

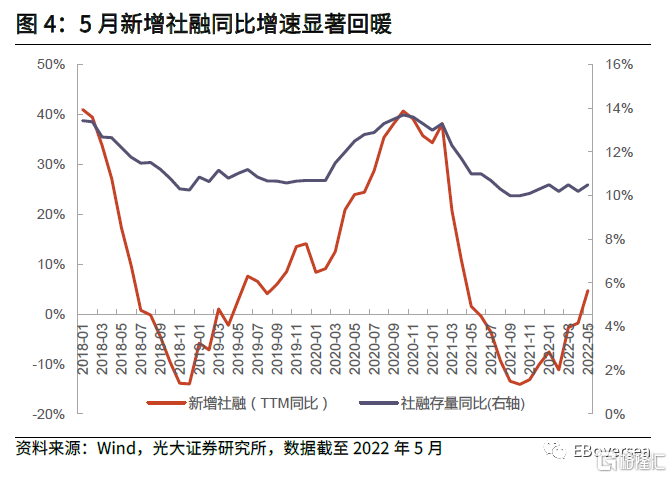

5月份社融数据超预期回暖。5月新增社会融资规模2.79万亿元,高于市场一致预期的2.37万亿,同比多增8399亿元,疫情后经济活动的恢复推动社融修复。

宏观对冲政策持续发力,留抵退税和专项债券是重要抓手。6月1日,国务院常务会议部署加快稳经济一揽子政策措施落地生效。6月7日,财政部和税务总局联合发布公告,进一步加大增值税留抵退税政策的实施力度。

货币政策以数量型工具为主,结构性工具创新加快,着力稳增长稳就业。总量方面,自5月份相继下调首套房贷款利率下限和5年期以上LPR以来,货币政策总体上处于观察期,以消化既有的宽松政策为主。

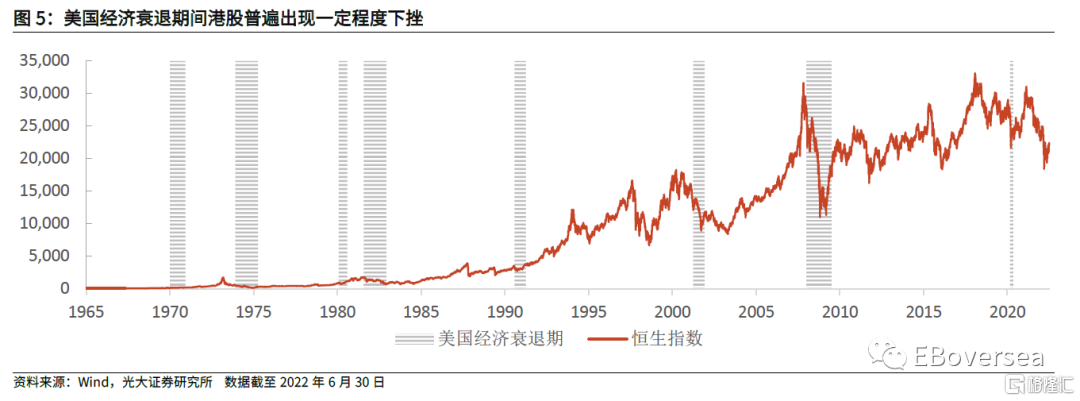

美国经济衰退仍是港股面临的尾部风险

6月FOMC会议上,美联储非常态化决定加息75个基点。鉴于当前美国就业市场强劲,美国经济存在达成“软着陆”的缓冲空间,在温和衰退的预期下,如果美国经济在2022年底或2023年初迎来温和衰退,那么对港股的实际影响有限。

国内经济景气度短期有望继续修复,从而提振港股市场

国内经济景气度将继续改善,港股市场有望提振。6月27日,国务院总理李克强召开座谈会,强调要高效统筹防控和经济发展,推动经济加快恢复发展。随着疫情形势逐步好转,全面解封有序推进,复工复产加快供应链恢复,同时稳增长政策持续发力,经济景气度将继续修复,港股市场有望持续受到提振。

6月地产和基建行业政策效果初现,行业维持高景气度。5月国务院一系列有关房地产行业的调控政策出台,6月以来多地楼市宽松政策力度不断加大,放松限贷、限购、限售并出台信贷支持等措施,房地产市场明显复苏。

行业配置方面建议关注:1)平台经济政策持续回暖下估值较低具有配置性价比优势的互联网科技股。2)受益于国内基建预期升温,景气度改善的建筑以及资产质地优良的地产公司。3)受益于疫情缓解,需求有望复苏的酒店、餐饮、旅游与博彩等行业。

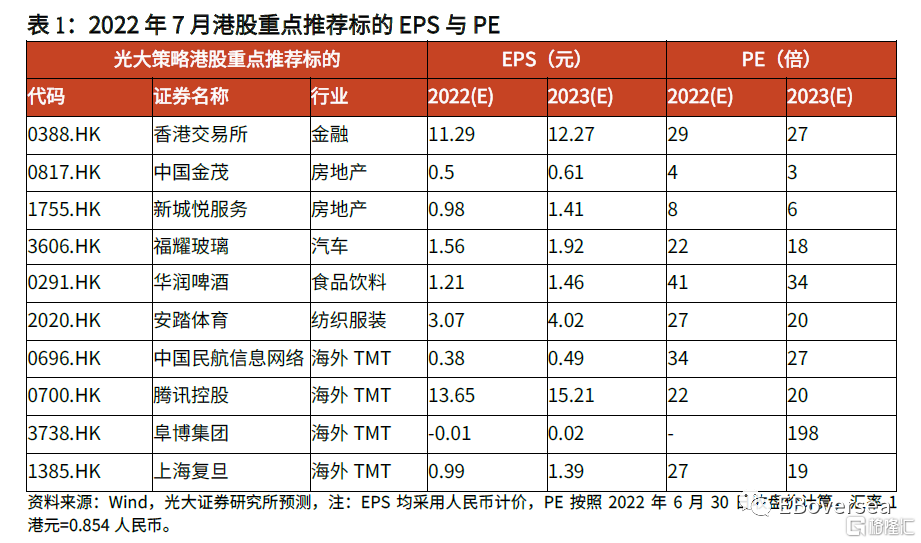

光大港股七月重点推荐组合:香港交易所(0388.HK)、中国金茂(0817.HK)、新城悦服务(1755.HK)、福耀玻璃(3606.HK)、华润啤酒(0291.HK)、安踏体育(2020.HK)、中国民航信息网络(0696.HK)、腾讯控股(0700.HK)、阜博集团(3738.HK)、上海复旦(1385.HK)。

风险分析:1、俄乌冲突升级;2、美国经济回落速度超出预期;3、海外市场波动。

(特别提示:本内容仅作研究动态宣传用,研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,光大证券专业投资者客户请联系对口销售或具体研究员,非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。)

正文

01

国内经济回暖,海外风险犹存

1.1 6月港股整体震荡上涨

港股在6月上旬持续上涨。随着国内疫情防控形势总体改善,5月国务院出台的6方面33项稳经济政策逐渐落地实施。6月22日习近平总书记指出,中国要加大宏观政策调节力度,努力实现全年经济社会发展目标;6月前三周,30大中城市商品房销售数据环比大幅改善,成交面积连续上行。内地经济运行态势向好,拉动港股在6月上旬持续回升。

6月中旬港股转涨为跌,主要受到美国经济衰退担忧叠加海外市场流动性紧缩影响。6月10日,美国公布5月通胀同比上涨8.6%,超市场预期。6月15日,美联储加息75个基点,创28年以来最大加息幅度,市场对美国经济衰退担忧加剧。另一方面,美联储宣布将持续“无条件”抑制通胀,同时加快缩表进程,市场预期未来美联储货币政策将进一步紧缩。双重因素作用下,港股在6月中旬出现回调。

6月下旬海外风险因素影响减弱叠加政策利好,港股在6月下旬有所反弹,最终收涨。6月下旬国内疫情防控政策逐步放松。6月28日,国家卫健委发布《关于印发新型冠状病毒防控方案(第九版)的通知》:将入境人员隔离管控时间从“14 +7”调整为“7+ 3”。6月29日,工信部宣布取消通信行程卡“星号”标记。另外,内地股市与港股市场互联互通迎来改革。6月24日,证监会发布《关于交易型开放式基金纳入互联互通相关安排的公告》,进一步深化中国内地与中国香港股票市场交易互联互通机制,促进两地资本市场共同发展。港股通ETF纳入互联互通后,港股交投活跃度将得到改善。伴随国内经济基本面逐渐修复,6月恒生科技指数、恒生中国企业指数、恒生综指、恒生指数和恒生香港35指数的涨跌幅分别为+8.62%、+3.37%、+2.42%、+2.08%和+1.45%。

1.2 国内经济基本面持续修复

5月份社融数据超预期回暖。5月新增社会融资规模2.79万亿元,高于市场一致预期的2.37万亿,同比多增8399亿元,社融存量增速环比抬升了0.3pct至10.5%,疫情后经济活动的恢复推动社融修复。从结构上看,5月新增人民币贷款1.89万亿元,新增政府债券10582亿元,较去年同期多增3881亿元。

宏观对冲政策持续发力,留抵退税和专项债券是重要抓手。6月1日,国务院常务会议部署加快稳经济一揽子政策措施落地生效,进一步细化实化6方面33条政策,新增1400亿元留抵退税7月份到位,调增政策性银行8000亿元信贷额度。6月7日,财政部和税务总局联合发布《关于扩大全额退还增值税留抵税额政策行业范围的公告》,进一步加大增值税留抵退税政策的实施力度。投资方面,在中共中央办公厅、国务院办公厅《关于做好地方政府专项债券发行及项目配套融资工作的通知》指导下,地方政府专项债券加快发行使用,带动有效投资。1-5月,各地已累计发行新增专项债券2.03万亿元。

货币政策以数量型工具为主,结构性工具创新加快,着力稳增长稳就业。6月27日,央行行长易纲表示,货币政策将继续从总量上发力以支持经济复苏。[1]随着银行负债成本下行,预计后续LPR仍有下调空间。结构方面,截至5月末,央行通过碳减排支持工具和支持煤炭清洁高效利用专项再贷款两个工具向相关金融机构累计发放资金2100多亿元,带动减少碳排放超6000万吨二氧化碳当量,约占中国年碳排放量的0.6%。支持中小企业方面,全国支农支小再贷款余额4月末已达1.86万亿元,同比增加5294 亿元。

[1] 新浪财经《货币政策如何从总量上发力?降准及LPR下调概率高》https://baijiahao.baidu.com/s?id=1737039266110131679&wfr=spider&for=pc

1.3 美国经济衰退仍是港股面临的尾部风险

回顾美国历次经济衰退期间,港股均会受到一定影响,出现不同程度的下跌。港股受美国经济衰退而出现下跌的主要原因在于:(1)在美国经济衰退期间,市场对经济前景极度悲观,引起美股持续回调。此时部分市场投资者不得不被动赎回其他资产以支持自己的美股仓位,进而引发流动性恐慌,美债实际收益率出现跳升,全球风险资产估值遭受同步冲击。(2)历次美国经济衰退背后隐藏着全球需求疲软。2022年6月,美国制造业PMI指数首次跌破50%,同期欧元区PMI也出现下跌。如果未来美国经济衰退幅度较大进而引发全球市场需求走低,将对中国进出口贸易及基本面产生影响,港股随之将承受下行压力。

下半年港股受到海外风险影响的程度主要取决于美联储能否成功控制美国通胀。6月FOMC会议上,美联储非常态化决定加息75个基点。面对高通胀压力,美联储主席鲍威尔表示希望能通过迅速且前置的激进政策在经济完全转衰前完成对通胀水平的调控。如果美联储能在经济数据进一步恶化前控制通胀上行,那么美股大概率将逐渐企稳或小幅回调,进一步大幅回调的空间不大,对港股的传导作用也将有限。相反,如果美联储加息效果不达预期,市场对美国经济衰退的悲观预期将更加强烈,那么美股市场将进一步下挫。全球流动性收紧下,港股市场或也将受挫。

如果在美国经济衰退期间,生产、就业与物价至少有一方面数据表现较为强劲,那么就能为强力有效的政策调控赢得缓冲空间。回顾美国历史上多次衰退周期内的数据表现:如果生产(PMI)、失业率、通胀三项指标中有至少一项能够得到比较稳定的控制,经济衰退幅度则较为温和。1960-1961年,就业面与生产面走弱,通胀则较为稳定, GDP季度年化环比平均增速为1.2%;1973-1975年,通胀恶化伴随就业面走弱,生产面则表现较好,平均GDP季度年化环比-0.54%;2001年,生产面陷入低迷,然而通胀面与就业面则较为稳定,平均GDP季度年化环比-0.45%。

如果美国在2022年底或2023年初迎来温和衰退,同时国内经济基本面维持强劲,那么港股受到的实际影响有限。目前虽然美国通胀居高不下,生产初见颓势,但就业市场表现强劲,为经济“软着陆”提供了一定的缓冲。另一方面随着中国内地经济不断发展,港股与内地市场互联互通机制逐步完善,近年来港股走势与内地经济基本面联系逐渐紧密,一定程度上缓冲了海外市场风险对港股的影响。上海疫情后复工复产稳步推进,入境隔离管控政策逐步放松。内地经济有望在下半年迎来复苏。香港特别行政区回归25周年之际,不排除届时出台一些相关利好政策,对港股产生拉动作用。

02

市场观点与行业配置

经济景气度短期有望继续修复,从而提振港股市场。6月26日,上海宣布自6月29日起,辖区内无中风险地区且近一周内无社会面疫情的街镇有序放开餐饮堂食,餐饮业预期将迎来复苏。6月27日,国务院总理李克强召开座谈会,强调要高效统筹疫情防控和经济发展,推动经济加快恢复发展,保市场主体,稳住就业基本盘,切实保障民生。随着疫情形势逐步好转,全面解封有序推进,复工复产加快供应链恢复,同时稳增长政策持续发力,经济景气度将继续修复,港股市场有望持续受到提振。

6月地产和基建行业政策效果初现,行业维持高景气度。伴随5月国务院一系列有关房地产行业调控政策出台,6月以来多地方楼市宽松政策力度不断加大,放松限贷、限购、限售并出台信贷支持等措施。房地产市场明显复苏,一线城市新建商品住宅成交率有所回升,二三线城市环比明显增长。此外,6月1日,国务院印发《扎实稳住经济的一揽子政策措施》,其中包括实施住房公积金阶段性支持政策,对受疫情影响的企业或个人,可按规定缓缴住房公积金,并根据情况提高公积金租房提取额度。

平台经济监管政策渐明且维持回暖态势,助力市场风险偏好修复。一方面国内的平台经济政策维持回暖态势。6月24日,十三届全国人大常委会第三十五次会议表决通过关于修改反垄断法的决定,并宣布自2022年8月1日起施行。法律的落地有助于市场风险偏好的修复。6月28日,腾讯云、腾讯安全、腾讯研究院联合毕马威发布《监管科技白皮书》,强调金融与互联网平台相结合,助力监管护航数字经济发展。另一方面,伴随着政策放松和疫情缓解,外资态度转向积极。摩根大通全面上调了包括腾讯、阿里巴巴在内的多家中国互联网科技股评级;包括桥水基金、摩根大通在内的多家基金自一季度后持续加仓中国互联网科技股。

总结来看,港股行业配置方面建议关注:1)平台经济政策持续回暖下估值较低具有配置性价比优势的互联网科技股。2)受益于国内基建预期升温,景气度升温改善的建筑以及资产质地优良的地产公司。3)受益于疫情缓解,需求有望复苏的酒店、餐饮、旅游与博彩等行业。

03

七月重点推荐组合

我们根据前述的市场及行业比较逻辑,梳理如下10支股票作为2022年7月港股重点推荐标的:香港交易所(0388.HK)、中国金茂(0817.HK)、新城悦服务(1755.HK)、福耀玻璃(3606.HK)、华润啤酒(0291.HK)、安踏体育(2020.HK)、中国民航信息网络(0696.HK)、腾讯控股(0700.HK)、阜博集团(3738.HK)、上海复旦(1385.HK)。

04

风险提示

1、俄乌冲突升级;2、美国经济回落速度超出预期;3、海外市场波动。