下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

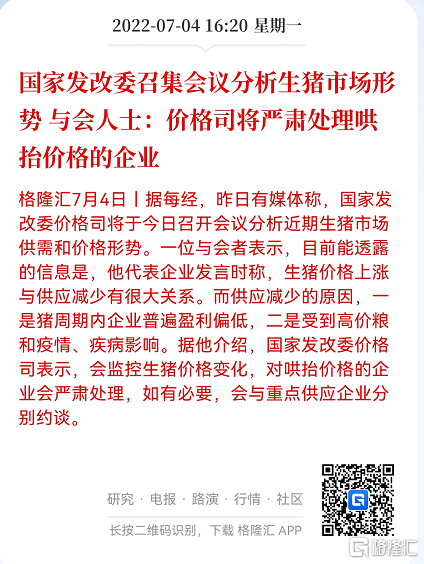

7月2日媒体报道,国家发改委发布通知,为做好生猪市场稳产保供工作,拟7月4日召开研讨会。其中,明确提及将分析近期生猪市场供需和价格形势,提醒相关企业保持正常出栏节奏,避免盲目压栏,提出不得囤积居奇,哄抬价格的要求。

上面一发话,猪股投资者瑟瑟发抖。但令人意外的是,周一生猪主力期货一度涨停,每手(16吨)价格飙升至22755元。股票市场热火朝天,生猪板块满屏涨停潮。其中,温氏大涨11.8%,牧原、新希望、天邦、正邦、巨星农牧均强势封板。

那么,问题来了,上面约谈大型猪企,为何股票、商品市场不跌反而齐齐暴涨?市场究竟在交易什么?猪价是否在短期内再次探底,才会迎来反转?

01

压栏?

上面为何着急开会啊?

民以食为天。猪肉占中国老百姓各类肉食消费总量的60%以上,猪肉即是民生,与每个人息息相关。今年3月底以来,猪价犹如窜天猴飙升太快,会在一定程度上影响民生。7月4日,生猪现货价格为21.48元,较3月20日的11.8元大幅上涨82%。并且,最近短短23天,猪价大幅上涨了5.5元,上涨幅度高达34.3%。

第二,从开会的动作来看,有可能预期猪价接下来会继续上涨,提前动手遏制暴涨势头以及市场预期。否则短期再度大跌探底,似乎没有召开会议的必要。

不过,这动作其实有点一语梦中人,点醒了市场:原来猪周期的拐点早已出现。

我们在上篇分析文章《是时候搞猪周期了》中,有读者留言:

我是养猪的,其实最近2个月猪肉价格回升是行业内压栏压出来的,每年暑假是消费旺季,这时候压最赚钱。行业内都认为猪价还有个底,因为价格上去后很多人就压不住了,大家还有很多猪要出手。

这其实是市场中一方的观点:严重压栏导致猪价持续暴涨,并不是猪周期反转导致供需缺口带来的大涨。

但事实真相是这样的吗?

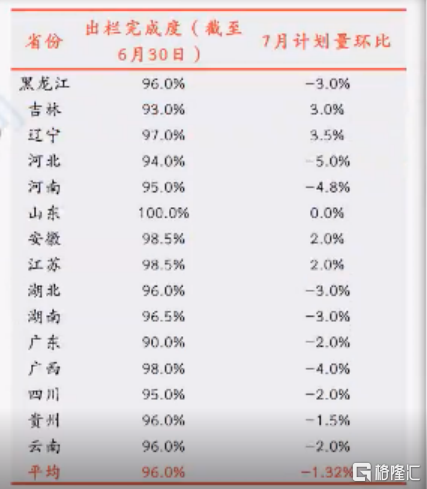

据我的农产品网数据,142家规模性企业6月出栏完成率高达97.17%。另据涌益咨询(生猪行业专业的调研机构),统计了15个省份,包括东北、河南、四川等养猪大省,出栏完成率平均为96%,7月计划量出栏完成率仅仅环比下降1.32%。

来源:涌益咨询

其次,从出栏均重看,据涌益咨询,截止6月30日,行业出栏均重为125.29kg,略微环比上周还下降了,且较去年同期有较为明显的下滑。不管是出栏完成率,还是生猪出栏均重看,6月数据属于正常情况,似乎并没有出现严重压栏的现象。

另外,我们从市场占有率最高的牧原相关经营数据大致去推导:2021年6月末,牧原能繁母猪为275.6万头,对应每个月能繁母猪怀孕大致在55.12万头(按照每年最优2.4胎计算),对应10个月后出栏商品猪(1胎平均产仔10头以上,养活10头),每个月出栏大致在550万头(今年5月牧原出栏586.3万有)。另外,牧原年初就预计今年出栏5000万-5600万头。才5个月,牧原就出栏了2600万头,占比50%左右。综上可见,牧原出栏的经营数据并无异常,没有刻意压栏。

行业老二正邦处于水深火热之中,为了还债,猪还没养大,就提前出栏。今年4月-5月,正邦出栏生猪均重分别为86.96kg、86.58kg,远低于去年同期均在140kg以上的均重,也显著低于标准出栏110kg的均重。

另外,从逻辑推演,严重压栏、普遍压栏也不太说得通。

因为夏天天气热,尤其是近段时间全国不少地方还出现40度以上的高温,标猪再压栏育肥,养殖风险较高。

第一,温度高大猪容易应激反应,导致涨肉慢,且死亡率有抬升风险。

第二,今年饲料价格涨得太猛,同比去年大涨超过30%,成本高企,肉料比数据不佳。两方面原因决定了前几个月不太可能出现普遍的压栏现象。

当然,在7月初突破20元之后,且涨速过快,是有压栏延迟出栏动机的。这或许也是上面开会的目的,接下来不要给我压栏惜售了,否则我要严肃处理了。

综上分析,最近3个月,猪价大涨超80%,主要原因并不是压栏导致的,也不存在一些人士担忧“近期价格过快上涨是因为过度压栏,如果到了8-9月集中出栏,又可能导致价格快速下跌,不利于价格稳定”的情况。

02

缺猪

我们认为:从3月份底至今,猪价大涨主导原因就是猪周期反转带来的供需大缺口,一小部分因素才是压栏。

还记得吗?

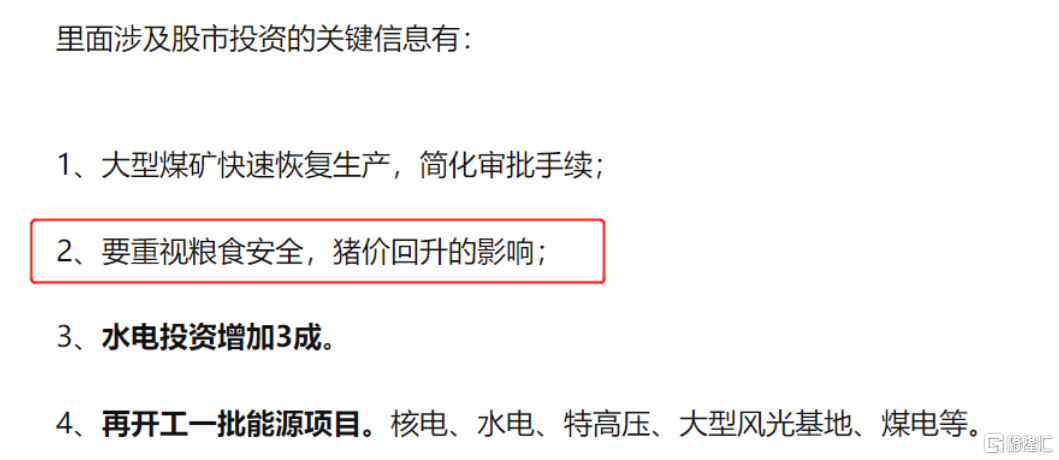

4月19日,发改委表示,国内生猪产能自去年7月份以来逐步下降,今年3月底能繁母猪存栏量为4185万头,处于生猪产能调控的绿色区间,加之生猪价格已低位运行较长时间,进一步大幅下跌的可能性较小,随着后期消费回暖,生猪价格有望逐步回升至合理区间(PS:至少是20元行业成本线才合理)。从后视镜后,上面很早就预判了猪价上行了。

另外,5月25日,全国稳住经济大盘电视电话会议上,也明确提及猪价回升的影响。如此重要的会议,强调提醒猪价回升,是不是挺罕见的!从后视镜看,这种担心发生了,猪肉价格占CPI比重不小,尤其是短时间大涨将拉高CPI。而拉高CPI,叠加美联储接下来的激进加息缩表操作,意味着中国央行的货币政策的施展空间受到压制,对于经济复苏大盘会有一些影响。

来源:机构整理

农业农村部最新能繁母猪数为4190万头,超过行业公认的4100万头的盈亏平衡线,远超3900万头的反转线。如此之高的能繁,确实可以线性推导去化程度不够,猪周期尚未反转。

我们在上篇文章《是时候搞猪周期了》中也详细解释了:这个数据里掺杂着不小比例的低效能三元,以此数据来判断猪周期拐点其实已经丧失了意义,且有可能会误导。据涌益咨询统计,能繁母猪现在的数量为3800万头。如果这个数据相对准确的话,可以解释当前猪价如此暴涨的逻辑。

另外,过去2年,行业养殖成本大幅提升,行业负债率大幅提升,引发行业融资信用大幅锐减,处于历史最低水平。这也导致猪价大幅暴涨,但补栏情绪似乎并没有太高。

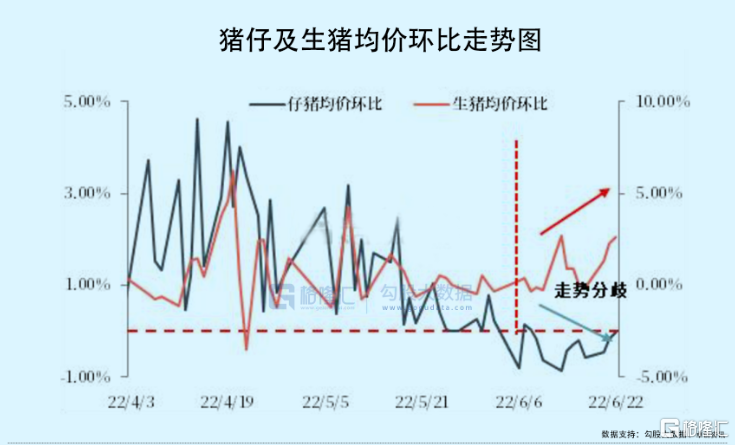

先看50kg的二元母猪,今年初至今,价格涨幅很小。而正常的猪周期,应该是出栏猪价价同步走升的。

再看仔猪。4-5月随着猪价连续上涨,7公斤仔猪一度被推涨至550-600元/头。而进入6月,猪价大幅上涨,但仔猪补栏积极性并不高。6月末仔猪成交市场明显降温,部分地区交易均价跌破500元/头。但近日仔猪价格又有大涨的苗头。

整体而言,当前市场补栏积极性并没有特别高企,主要还是受到债务高企的压力。这跟之前的猪周期有所不同。正邦就是典型的一例,猪价暴涨,猪还没有养大就提前出栏还债。

从目前生猪现货价格,以及生猪远期期货价格,以及二级股票市场价格,正在交易猪周期有分歧到一致性的逻辑:去年5月至今,生猪真实去化程度较为彻底(可能并不是4190万头能繁母猪呈现的那样),猪周期反转了!

03

尾声

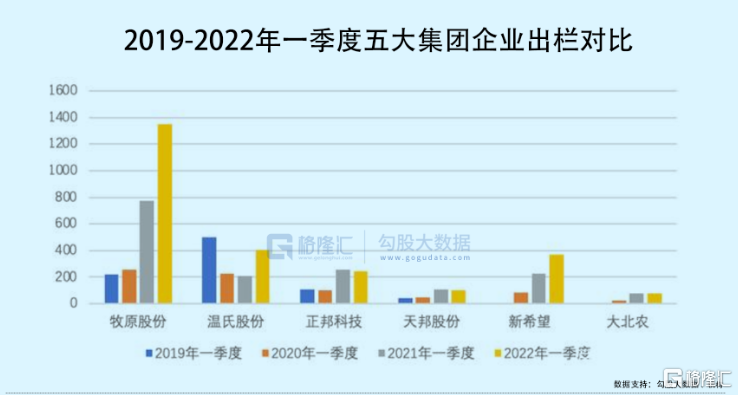

2022年一季度,牧原生猪出栏1348万头,占统计企业的53%,而这,曾经是温氏的市场份额。

温氏曾经是养猪的老大,2013年出栏量就高达1000万头,是牧原同期的7.7倍。一直到2018年,达到2229.7万头。猪瘟之后,出栏量大幅暴跌,2019年为1851万头,2020年为954万头,2021年为1321万头。而牧原从同期的100多万头飙升至2021年的4026万头,2022年将达到5600万(预估),3年之后就可能企及1亿头了。

温氏的猪越养越少,给长期投资者带来了伤害,股价上市即巅峰。牧原不一样,上市至今,至少上涨超过30倍。

猪瘟永久改变了行业底层经营逻辑,重创温氏为首的“公司+农户”的商业模式,而极大利好牧原为首的自繁自养模式。10年前,20年前的选择,决定了今天。今天的选择,决定了未来10年的成就。

当前,温正新没有办法,只能一条路走到黑,很难切换到自繁自养模式上来。第一,没那么大的资金量;第二,没有技术储备,包括种猪选育、集中养育肥猪等等。商业模式的不同,决定了这就是一条深深的壁垒,行业内大玩家无法切换模式,而行业外资本垂涎欲滴,也无法有效进入。

生猪行业是大赛道,上下游总规模高达3万亿元,光养殖环节就占到了1.4万亿元。且养猪领域正在发生大规模市占率提升的逻辑:中国年出栏量前10的合计市场份额从2018的6.90%提升至2021年底的14.07%。其中,牧原2021年市占率为6%,未来将达到1亿头,占生猪养殖的14.3%,如果远期能达到1.5亿头,就占21.4%。

生猪行业正在发生工业一体化革命,就如当初的白酒、奶制品从规模不经济到规模经济的巨大转变。猪肉起飞了,拿稳筹码,尤其是龙头的!