下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月4日,沪指收涨0.53%报3405点,深成指涨1.29%,时隔四个月重新站上13000点,创业板指涨1.9%。两市2548股上涨,93股涨停,成交额1.1万亿,北上资金净买入45亿元。

行业板块多数上涨,猪肉概念股获资金青睐,批量涨停;医药股全面爆发,CXO、病毒防治、新冠药、疫苗等概念大涨靠前,药明康德涨约6%;航空航天板块大涨带动军工概念走强,航发动力涨6%;光伏、锂电池概念活跃,通威股份涨停创新高、天齐锂业涨6%;钛白粉概念强劲,电解液、有机硅、培育钻石等概念活跃。半导体板块逆势大跌,北方华创、韦尔股份跌超5%。

猪肉板块掀涨停潮。温氏股份涨超11%,正虹科技、禾丰股份、新五丰、天康生物、天邦食品、华统股份、牧原股份、巨星农牧、傲农生物等13股涨停。

医药股涨幅强势,其中CRO板块涨幅居前。昭衍新药涨停,九洲药业涨超9%,美迪西涨超8%,诺泰生物、药石科技、博腾股份、皓元医药、凯莱英涨超7%。

天风策略指出,多个指标指引医药板块的长期底部位置,但更重要的是基本面预期的变化已经在发生:(1)首先,从公募基金持仓的情况来看,医药的超配比例处于过去10年的相对低位,预示超额收益也处于历史大级别的底部。(2)从估值角度来看,目前医药处于股债收益差的-2X标准差附近,已经隐含了相对比较悲观的预期。(3)政策和基本面的悲观预期基本反应在股价里,短期的一些积极变化,正指引医药板块走出底部区域。

猴痘概念股集体上扬。之江生物涨超15%,兰卫医学涨超12%,江苏吴中涨停,华仁药业涨超9%,阿拉丁涨近9%,东方生物涨超7%,翰宇药业、普利制药、热景生物、安旭生物涨超6%。

消息面上,美国专家称猴痘疫情在美国有失控风险;中国国家卫健委发布《猴痘防控技术指南(2022年版)》指出,各地应主动对入境人员进行猴痘病毒排查。

储能板块多股涨停。同飞股份、科信技术、金盘科技、伊戈尔、科林电气、祥鑫科技、金智科技等10股涨停。三川智慧涨超13%,派能科技、博力威涨超11%。

消息面上,国家能源局官网近日发布了《防止电力生产事故的二十五项重点要求(2022年版)(征求意见稿)》,文件提出中大型电化学储能电站不得选用三元锂电池、钠硫电池,不宜选用梯次利用动力电池。

军工板块表现活跃。西部超导涨超10%,炼石航空、南方精工涨停,博云新材、图南股份、中航电子涨超6%。

天风证券研报表示军工板块中报预计将反应行业的高景气,同时部分企业或出现超预期带动业绩上修,板块估值或因中报表现出现估值上修/切换。

农产品加工板块表现强势。正虹科技、禾丰股份、百洋股份、天康生物、傲农生物涨停,金新农涨超9%,晨光生物涨超8%。

半导体板块跌幅居前。英集芯、芯源微跌逾8%,必易微跌逾7%,世运电路、银河微电、聚辰股份、乐鑫科技、兆易创新跌逾6%。

消息面上,台积电突遭三大客户(苹果、AMD、英伟达)集体砍单。几家芯片制造商纷纷表示,通胀上升和经济降温正在减少消费者和企业的支出,全球芯片需求将减弱。

景点旅游板块回调。桂林旅游、丽江股份跌逾5%,九华旅游、曲江文旅、云南旅游跌逾3%。

汽车整车板块走弱。安凯客车跌逾7%,亚星客车跌逾5%,东风汽车、金龙汽车、中国重汽、汉马科技跌逾3%。

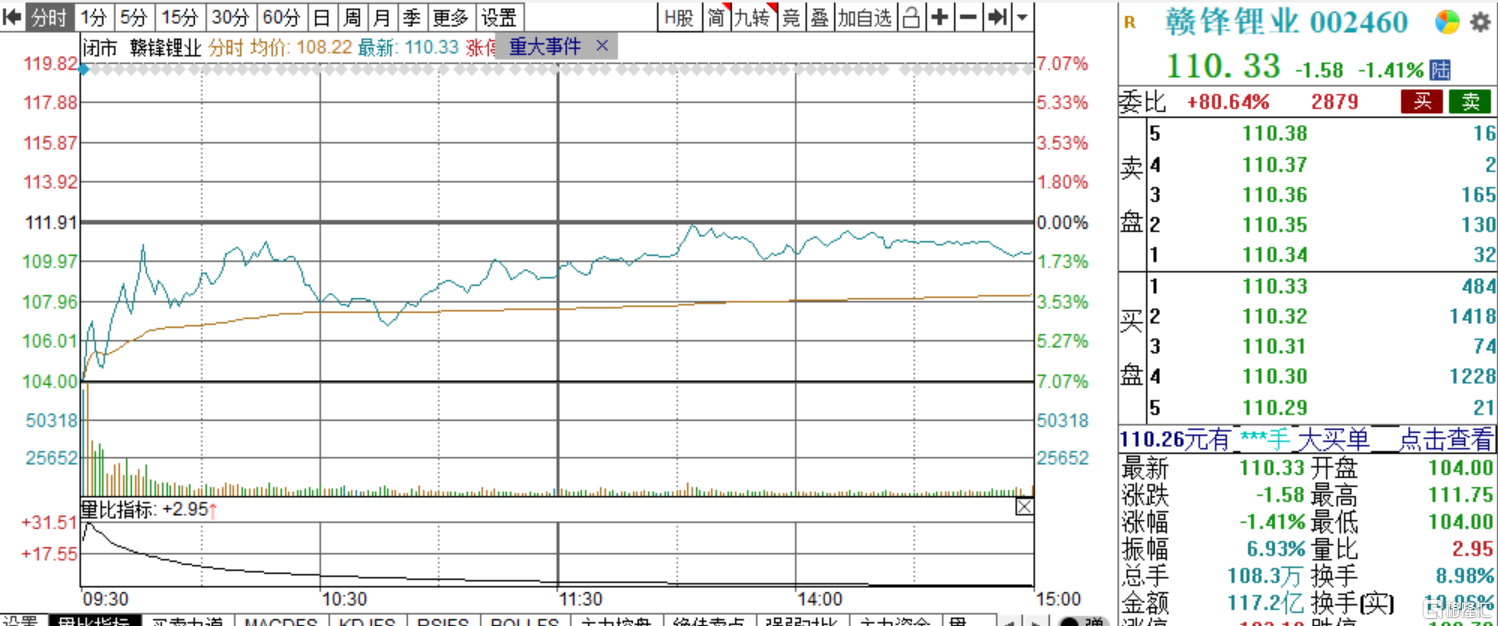

个股异动方面,赣锋锂业今日低开7%,最终收跌1.4%报110.3元/股,总市值为2224亿元,成交额为117亿元。消息面上,赣锋锂业收到证监会《立案告知书》,因涉嫌A股某上市公司股票二级市场内幕交易,证监会于2022年1月24日决定对公司立案。赣锋锂业董事长李良彬随后表示,公司被证监会立案,主要的原因是,2020年6月份,公司在与江特电机洽谈并购事宜期间,购买了江特电机的股票。

国中水务盘中上演“天地天板”,截至收盘,收涨6%。此前,国中水务股价已连续三日涨停。消息面上,国中水务7月1日晚间发布股票交易风险提示性公告,文盛投资是汇源饮料重整投资人,公司不是本次重整计划的投资人,不直接参与重整计划的实施。前期公司与文盛投资就汇源饮料重整计划签署有关协议,并支付履约保证金3亿元,协议为双方意向性投资,不保证公司最终能参与此项目,提请投资者关注投资不确定性风险。公司前期成立的“民生加银添益资管计划”已到期尚在清算,目前双方就管理模式存在的分歧尚待查实情况。截至本公告披露日,公司投资上述资管计划尚余9300万元本金未收回。

北向资金方面,北上资金净流入77.26亿元,其中沪股通净流入29.86亿元,深股通净流入47.4亿元。

展望后市, 国君策略团队表示,下一个阶段,两大投资主题有望继续走出超额,一类是存量经济下竞争优势扩大,并且股价已充分调整的核心资产股票,重点在疫后修复;另一类则是转型背景下科技新经济成长股。1)高景气成长:电动车/光伏/风电/军工/计算机信创/数字产业;2)消费医药核心资产:白酒/酒店/生猪/创新药/CXO/港股互联网龙头;3)受益成本下降和竣工周期回暖:厨电/家具/消费建材。周期中看好煤炭和地产竣工链。