下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心要点:

1、和电动车相比,由于光伏组件、胶膜等属于轻资产,排产数据不稳定,历史上看以此为依据进行景气度投资重要追踪指标胜率很低,如2021年5月底,光伏行业因为硅料价格短期上涨太快,选择停产,股价连跌3天,但随后板块见历史底部,至年底指数涨幅高达50%。

2、当下确实发生了停产情况,主要源于硅料生产安全事故影响,导致硅料短期供给减少,硅料、硅片价格继续提升,小组件厂因为无法承担涨价压力停产,但一体化组件龙头本身供应链较为完善,生产经营情况持续提升,过去两年产业链价格大幅度波动正是如此演绎——大厂出货量持续提升,小厂失去了成长性,当下只是这种情况的延续。

3、今年Q4硅料产能即将释放是与去年最大的不同,届时硅料供给将更为丰富,虽然目前尚难对行业价格做出准确预测,但可以确定的是至少会出现在稳定的价格下成交量放大的局面。

4、全球能源价格大涨,也提升了组件龙头公司全球客户价格接受度的平均水位,即便组件价格持续提升,光伏依然是全球成本最低的能源形式,投资光伏的热情处于明确的上升通道。

5、当下由于产业链价格短期波动,板块有一定调整,这是难得的加仓窗口,随着硅料供给不断释放,光伏行业仍将维持高景气状态,我们建议挑选议价能力强的环节进行布局,看好一体化组件企业、硅料、逆变器环节。

正文

1.1、历史上组件排产指标胜率很低,对于投资没有明确的指导意义

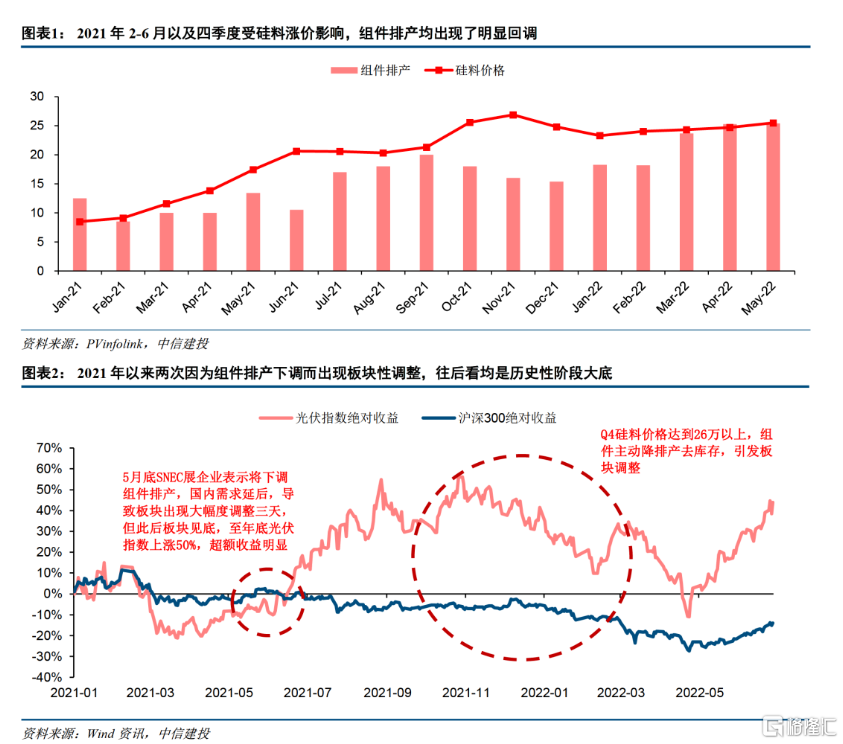

复盘2021年以来,组件排产与光伏板块指数走势可以发现,2021年2-6月硅料价格不断上涨,以及四季度硅料价格大幅提升至26万元/吨以上时,组件环节排产均出现了环比回落的情况,同时板块指数在两次组件下调排产中都有所调整。

但从后续板块走势来看,两次调整也形成了阶段性板块历史大底。并且四季度组件排产虽然下调,但组件企业年底库存大量出清,并未影响最终出货,且交付均价提升,业绩环比持续向好。

1.2、2022年形势发生变化,光伏内在需求更加旺盛

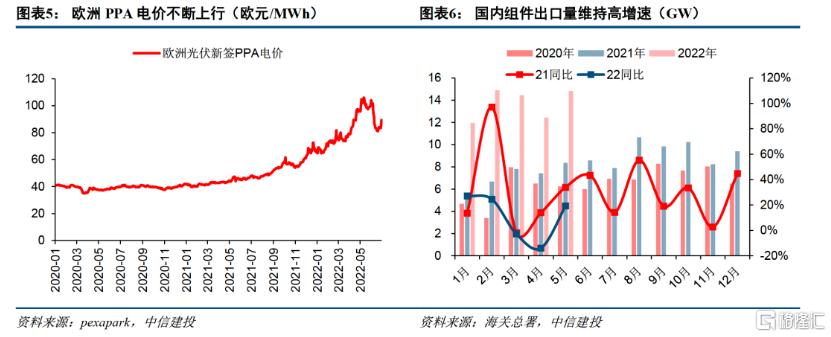

国内外光伏装机需求旺盛,组件价格接受度大幅提高。今年以来受俄乌战争影响,天然气等传统能源价格飙涨。当前英国IPE天然气期货价格230便士/色姆,荷兰鹿特丹煤炭价格也已达到367美元/吨,21年以来涨幅分别达到340%、131%。在这一背景下,国内、欧洲煤电、气电度电成本大幅上升,光伏度电成本明显低于传统能源,体现出较高性价比。

受此影响,欧洲光伏新签项目PPA电价不断上涨。在高电价的推动下,海外光伏需求大幅提升,并且对组件价格接受度也明显增强。1-5月我国电池组件出口量合计达到68.5GW,同比增长92.61%。

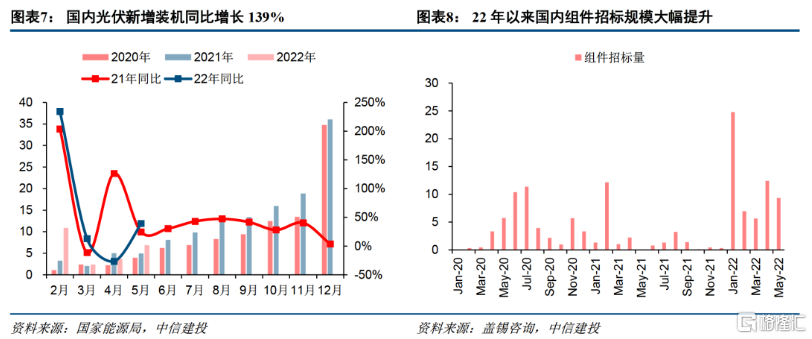

国内市场,在整县推进政策的带动下,国内分布式光伏仍然占据今年光伏新增装机的大头。一季度国内分布式装机8.87GW,同比增长102.4%。集中式方面,第一批大基地项目今年以来加速建设,部分项目要求2022年底前并网。能源局公布我国在建光伏装机121GW,央国企并网积极性较强。根据盖锡统计,2022年1-5月我国组件招标量59.1GW,同比增长254%。

1.3、组件属于轻资产业务,产能启停是库存控制的手段之一,排产数据参考性不大

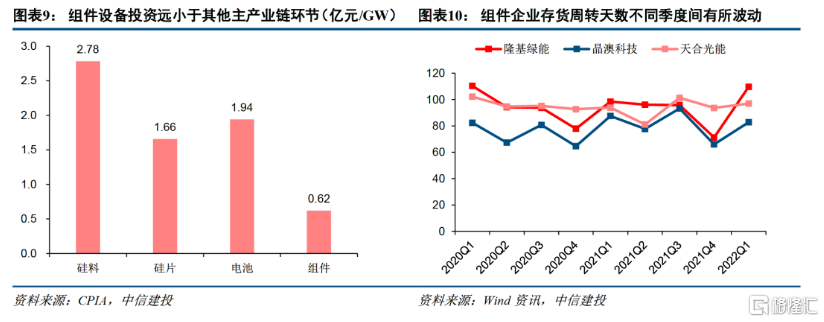

组件属于轻资产业务,产能启停灵活,短期排产下调对成本及出货影响不大。根据CPIA的统计,组件环节目前单GW设备投资额为0.62亿元,明显小于硅料、硅片、电池三个环节。而且组件与硅料等化工业不同,工艺难度不高,启停相对灵活。因此在上游硅料、硅片价格进一步上涨的背景下,组件环节短期下调开工对成本影响不大,同时企业后续恢复排产也较容易。

另外,组件企业在正常生产经营过程中,也会对库存进行调节。在当前产业链价格维持高位的情况下,企业一般会选择“低库存、高周转”策略,以避免后续产业链降价可能会带来的损失。我们判断下半年组件企业会控制库存在一合理位置,因此组件排产即使短期下调,也只会反映在辅材的采购需求上,而无法反映库存对于组件企业出货的影响。

1.4、过去几年供应链大幅波动逐步拉大一二线企业差距,这种情况将继续演绎下去

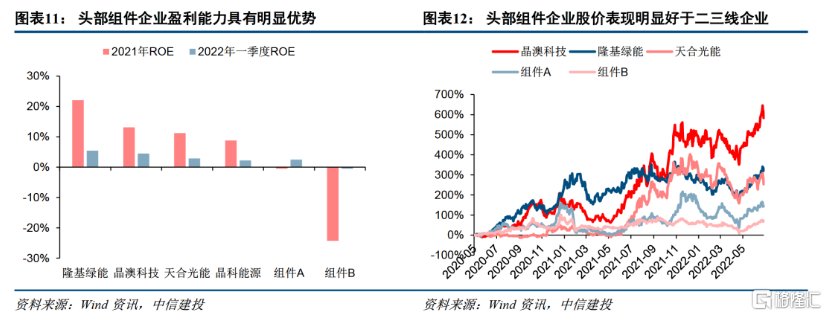

另外,过去两年在硅料供给紧缺,供应链价格大幅波动的情况下,头部企业在供应链管理能力上具有明显优势,市场份额不断提升。而二三线企业由于原材料保供能力相对较弱,因此在产能利用率、盈利能力、现金流等方面具有一定劣势,导致其成长性弱于头部企业。

近期部分硅料产能检修,导致硅料供给短期收缩,而供应链能力更强的头部企业7月排产仍然环比持平或略增,受影响程度较大的主要是供应链能力相对更弱的专业化组件企业。

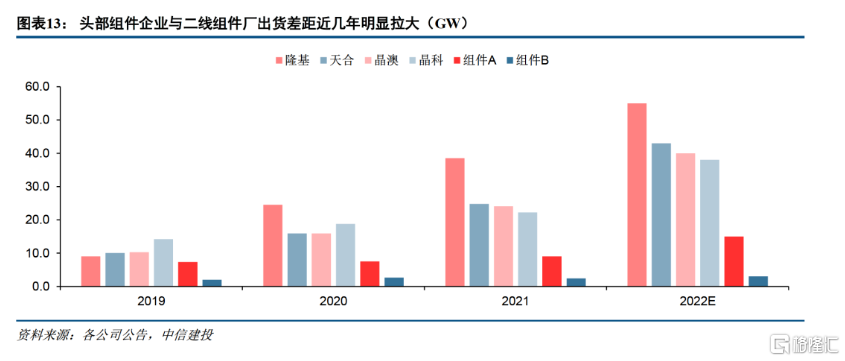

2019年,各组件企业之间出货量差距不大。2020-2022年在供应链大幅波动的情况下,头部组件企业在供应链管理能力上更具优势,同时品牌、渠道、成本管控能力带来更好的盈利及现金流,对企业扩产形成有效支撑。在这一背景下,头部组件企业与二线组件厂出货差距明显拉大。

1.5、今年最大的不同在于硅料供给大规模放量,为行业需求释放带来较高确定性

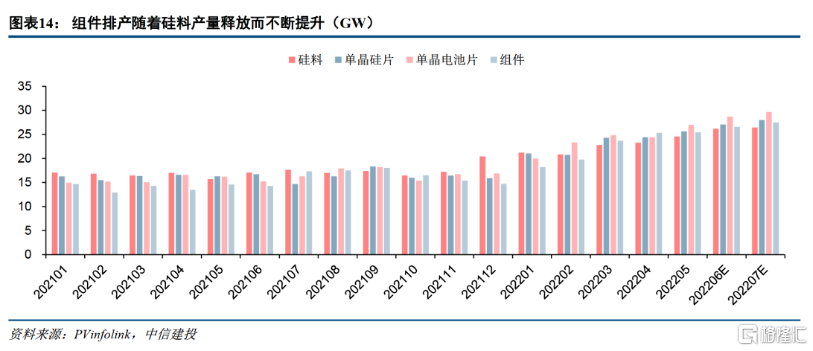

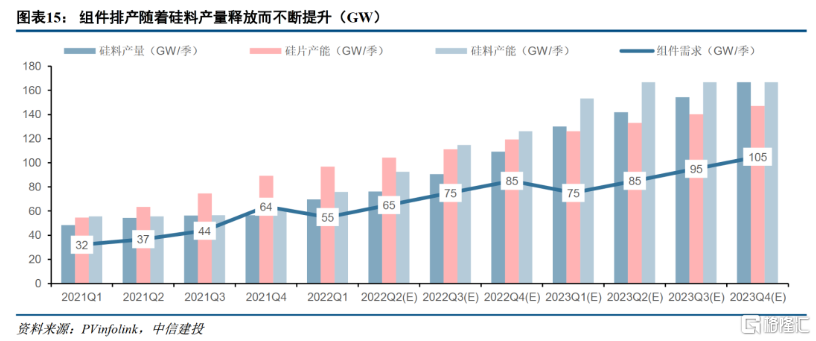

2021年供给受限导致行业需求无法充分释放,2022年硅料仍然是限制行业需求的核心瓶颈。但今年与去年最大的不同在于,随着硅料企业的新增产能不断投放,限制终端需求的瓶颈正逐步打开,组件企业出货有望随着硅料供应的充足而逐步提升。

7月由于部分产能进入检修状态,导致短期硅料供给受限。我们预计7月开始,通威包头5万吨、新特包头10万吨、协鑫乐山6万吨项目将逐步投产,8月硅料供给缺口将有所好转。同时新产能爬产逐步完成后,新项目对应产量在Q4有望大规模释放,届时行业需求增长确定性较强。

1.6、投资建议:继续看好组件、硅料环节、逆变器

随着硅料供给不断释放,光伏行业仍将维持高景气状态,我们建议挑选议价能力强的环节进行布局,看好一体化组件企业、硅料、逆变器环节。

组件环节头部集中趋势延续,一体化组件企业对上下游议价能力逐步增强,当前时点量利齐升趋势明确,重荐隆基绿能、晶澳科技、晶科能源、天合光能。硅料当前仍然是产业链最紧缺环节,即使硅料产能释放,2023年硅料价格也将是温和下降的状态,重点推荐通威股份、特变电工、大全能源等。逆变器出货环比高增,欧洲户用储能需求旺盛有望带来较大弹性,看好德业股份、锦浪科技、固德威、禾迈股份、昱能科技。