下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

要点

复工跟踪系列报告第12期:疫情防控措施进一步优化、助力线下活动恢复,产、需修复趋势明确,商品房销售继续回升,城市出行恢复有所分化。

采取封控等措施的地区减少,线下场景开始复苏,产需活动修复趋势明确

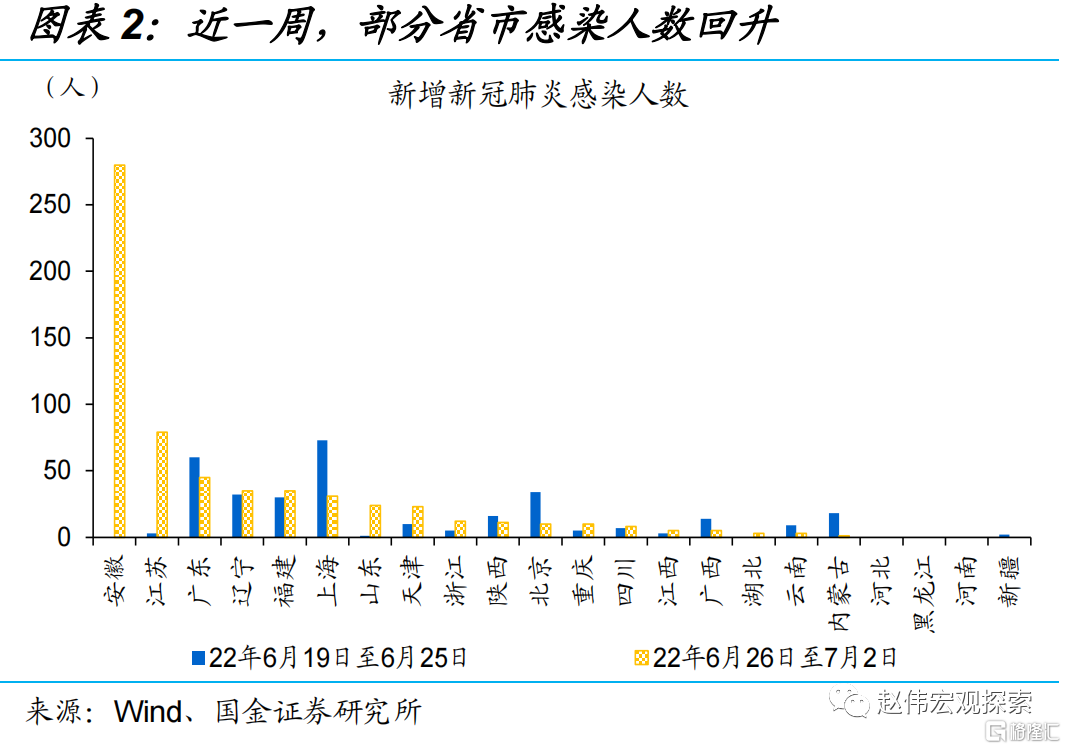

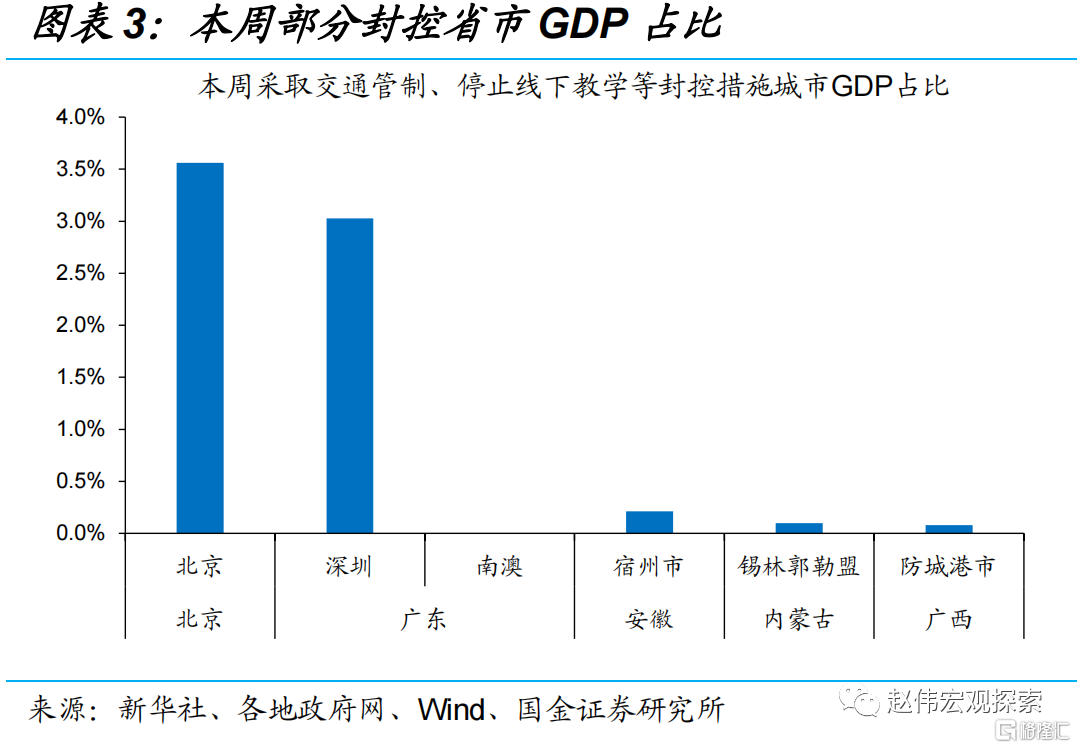

全国新增感染人数回升,采取封控等措施的地区减少。本周全国本土新增感染人数620人,较上周提升77%;一线城市新增感染人数持续下降,上海、北京分别较上周下降58%、71%;但安徽、江苏、山东、天津感染人数显著增加。本周采取封控措施的地区减少,处于封控地区GDP占比较上周下降2.2个百分点。

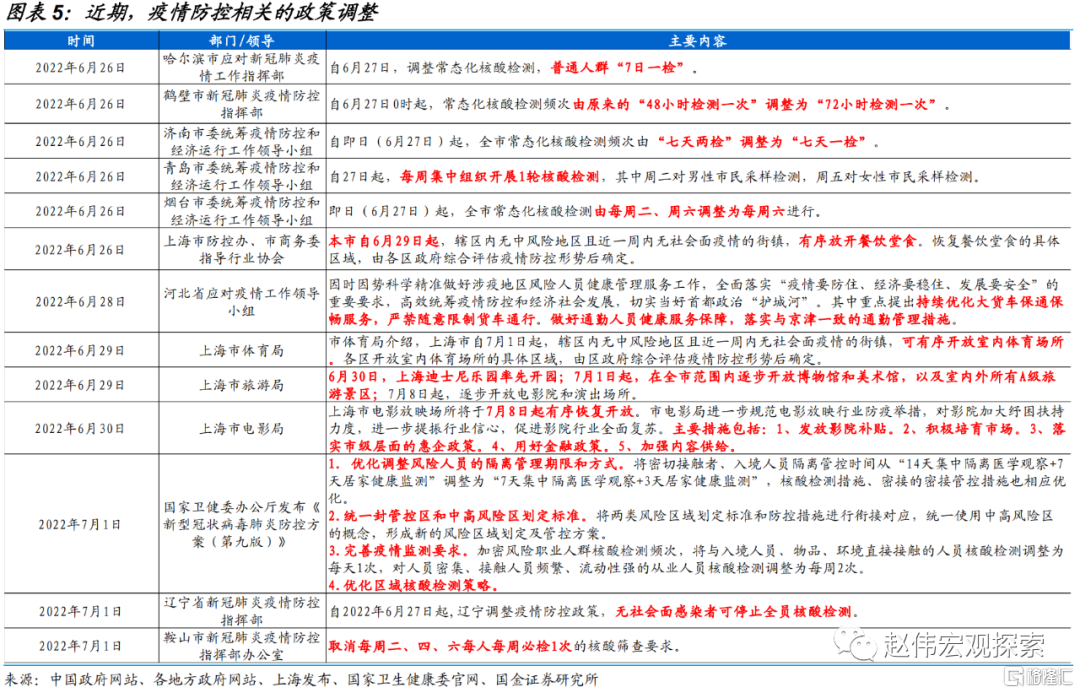

疫情防控措施进一步优化、各地常态化核酸检测降频、暂停范围扩大,助力线下活动恢复。本周第九版新冠防控方案发布,风险人员隔离管理时间从“14天集中隔离医学观察+7天居家健康监测”调整为“7天集中隔离医学观察+3天居家健康监测”;山东、河北、辽宁等地跟进暂停或降频常态化核酸检测,疫情防控持续优化。上海有序放开餐饮堂食、旅游景区、文娱场所,线下活动加快恢复。

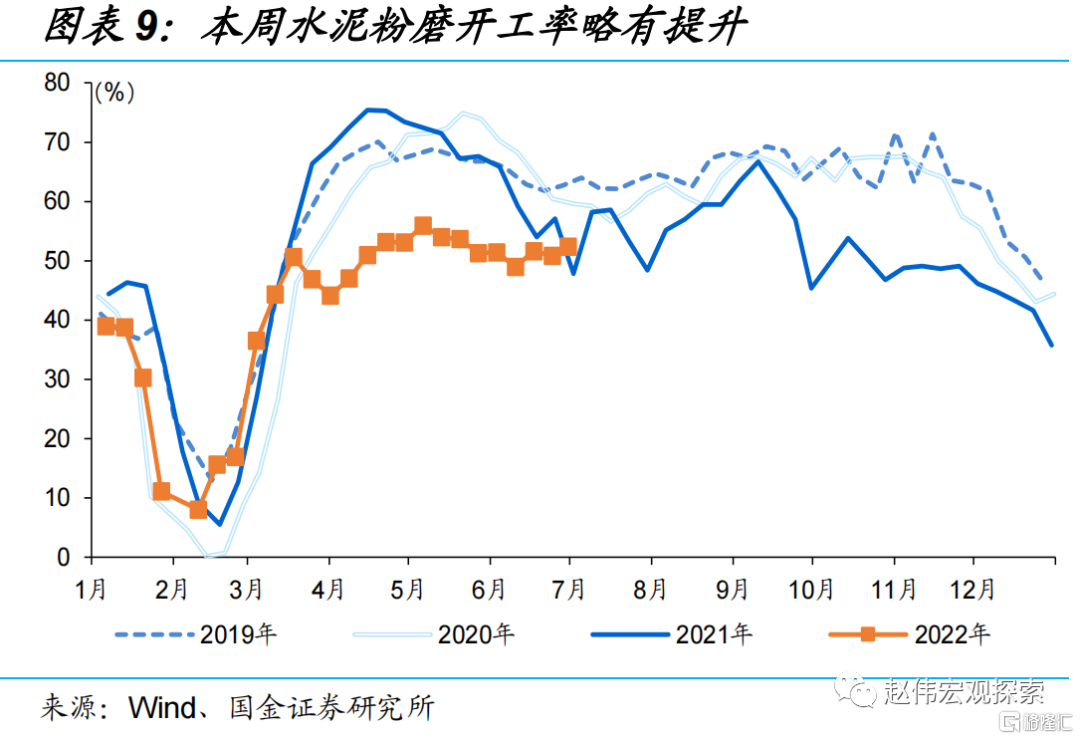

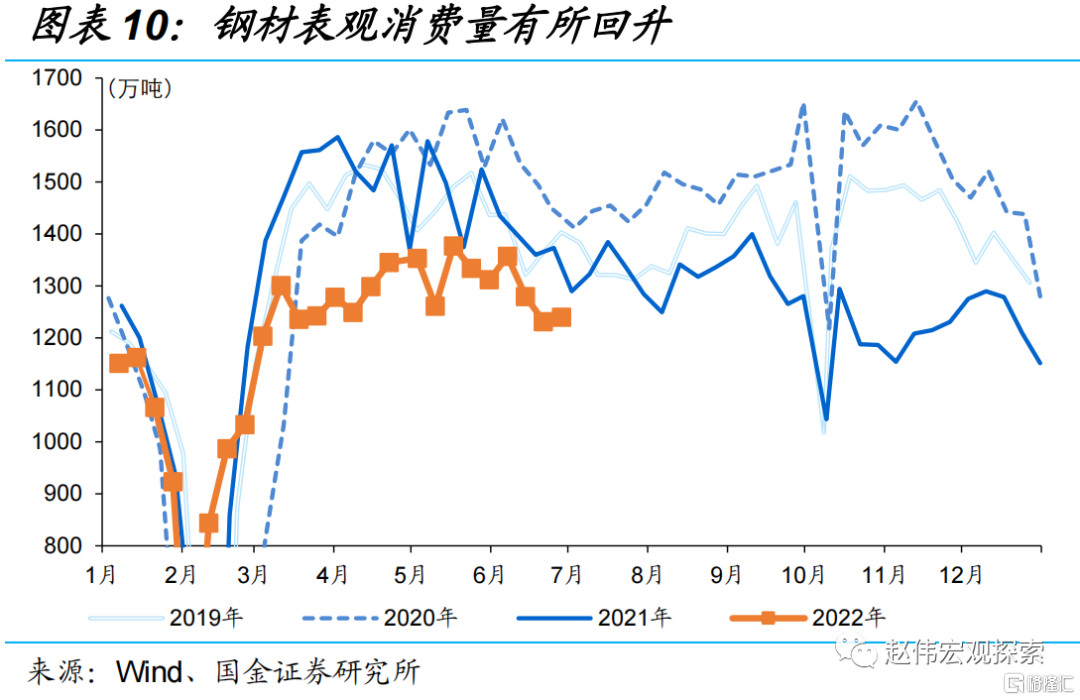

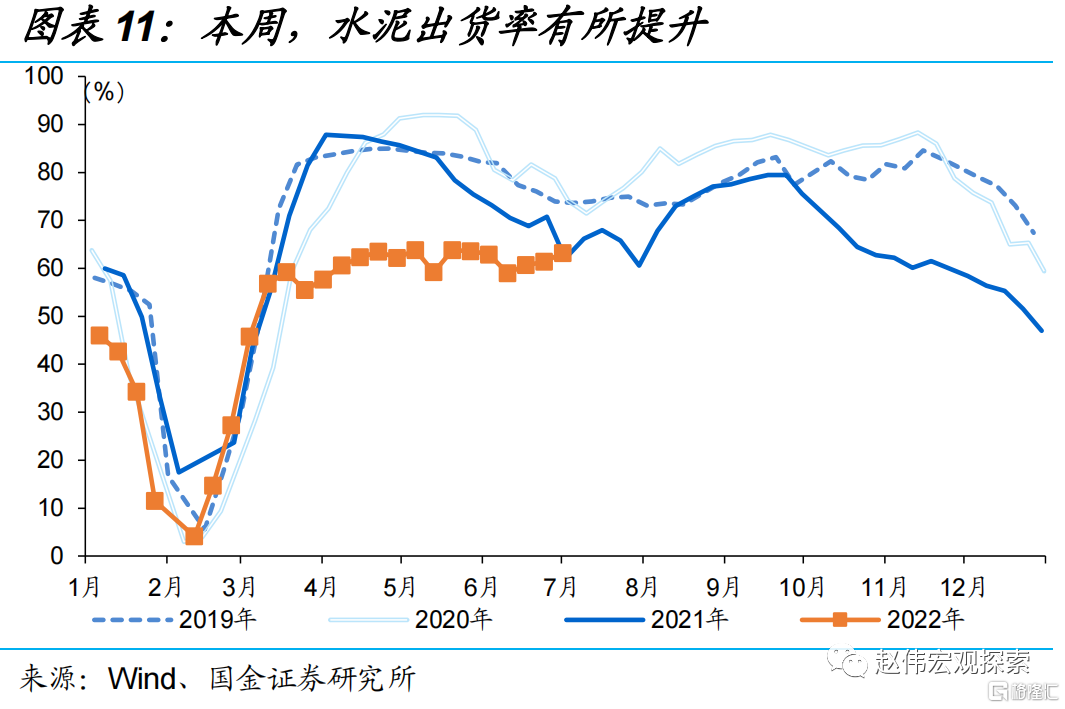

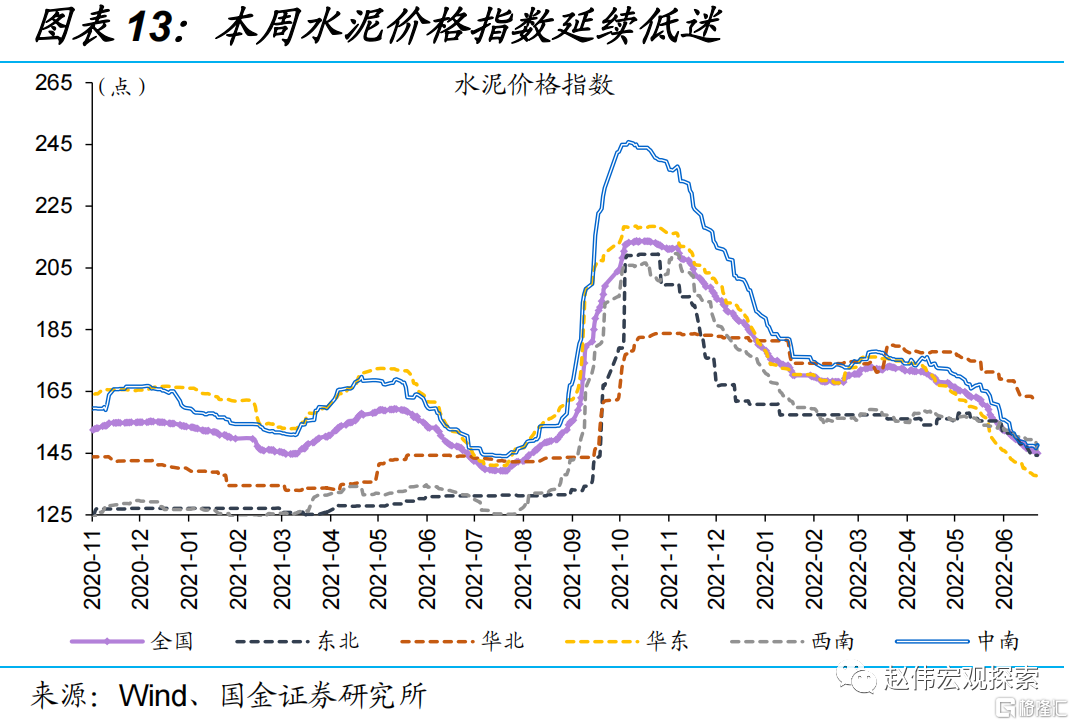

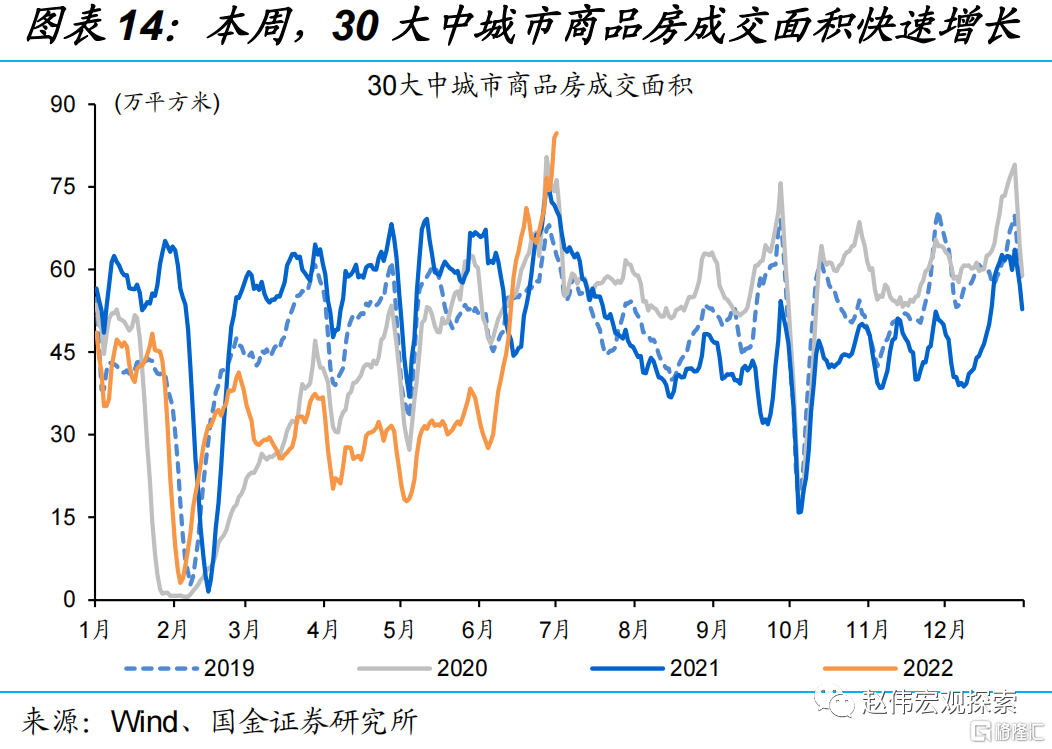

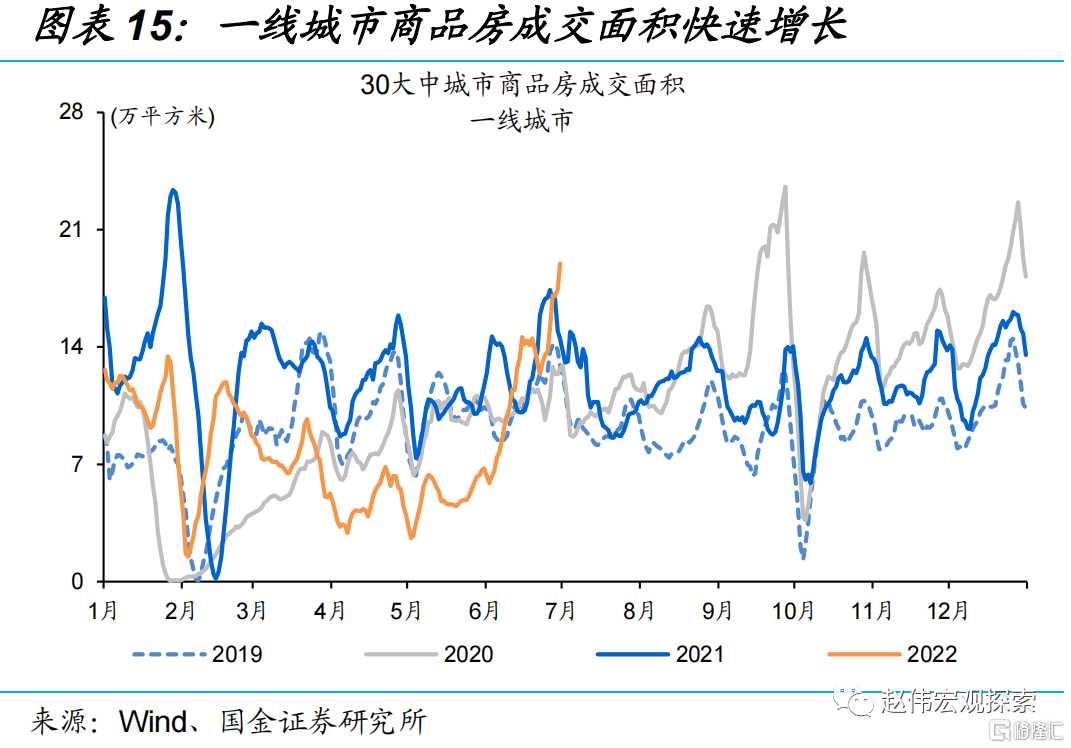

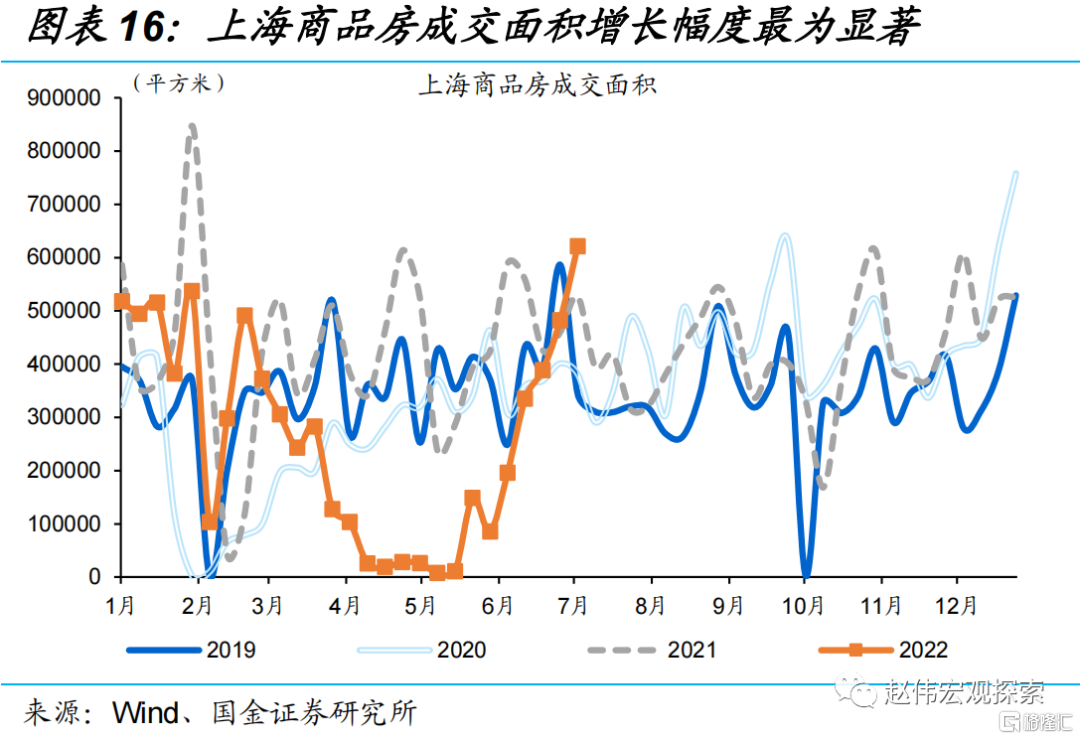

产需修复趋势明确,一线城市商品房销售大幅提升。本周水泥粉磨开工率较上周提升1.6个百分点至52%,出货率回升1.8个百分点至63%、连续3周提升,产需两端均改善。30大中城市商品房成交面积较上周增长16%,一线城市较上周增长30%,其中上海较上周增长29%、主要缘于上海疫后购房需求集中释放。

一线城市出行持续恢复,餐饮外卖消费恢复强度提升,线下消费趋于修复

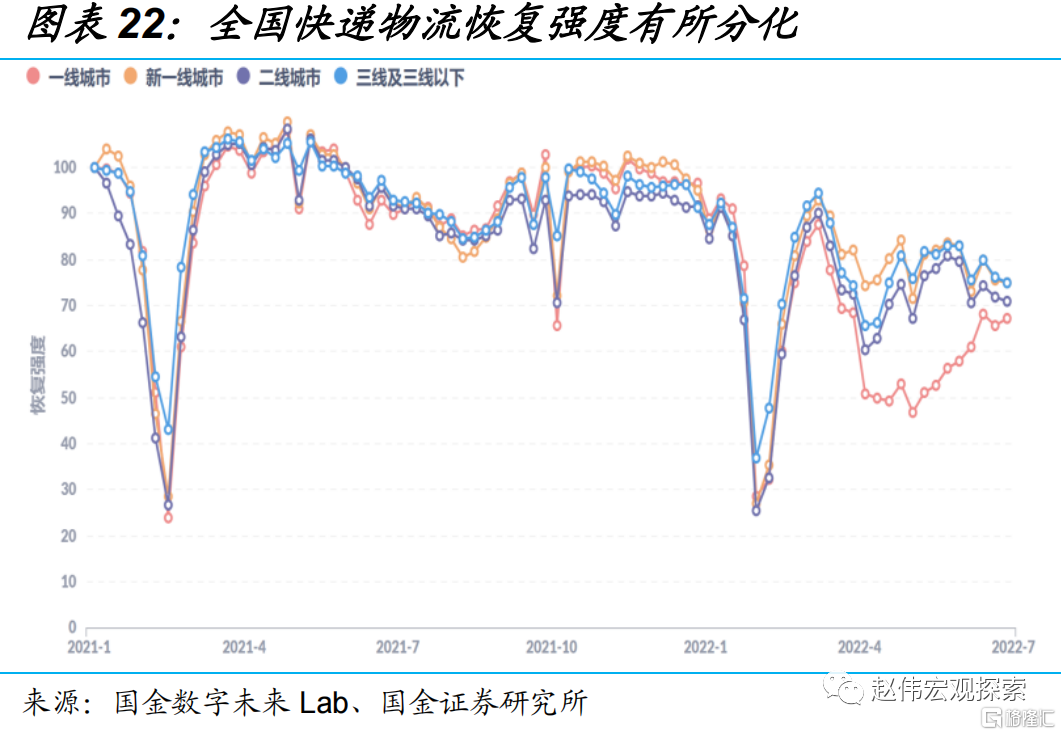

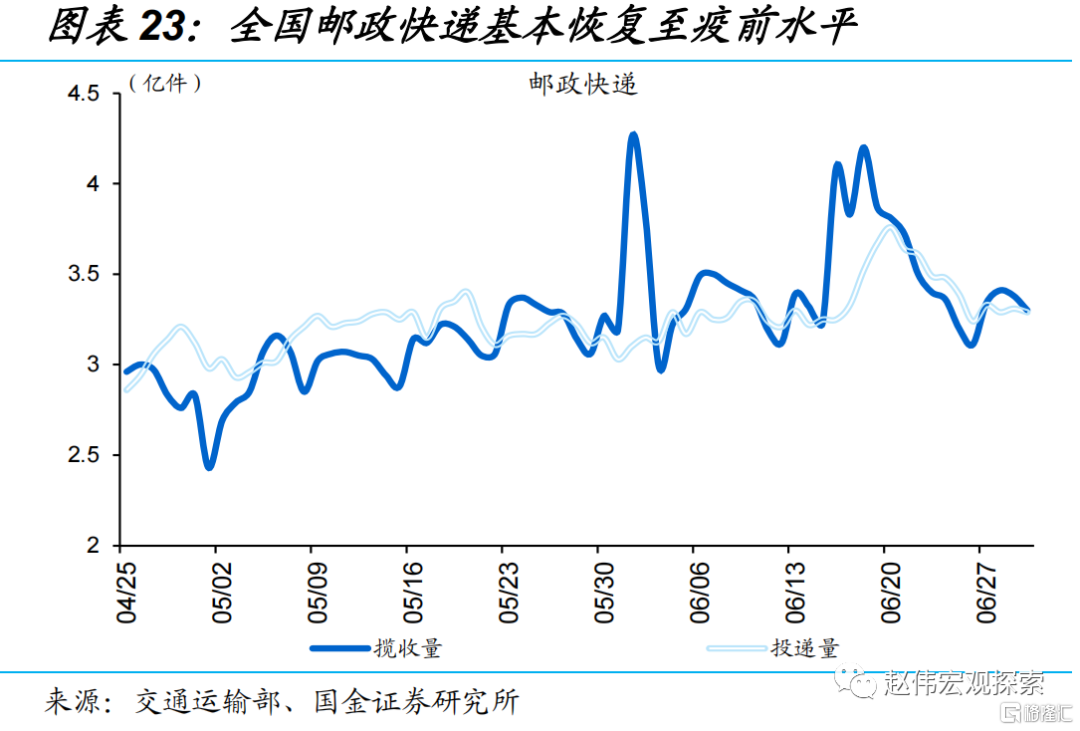

全国快递物流恢复强度分化,邮政快递基本修复至疫前水平。国金数字未来Lab数据显示,本周一线城市快递物流恢复强度较上周提升2.3%,新一线、二线、三线分别较上周下降0.5%、1.3%、2%。全国邮政快递整体水平持续恢复,但本周或缘于618高峰退潮,邮政快递揽收量环比下降12%、投递量环比下降7%。

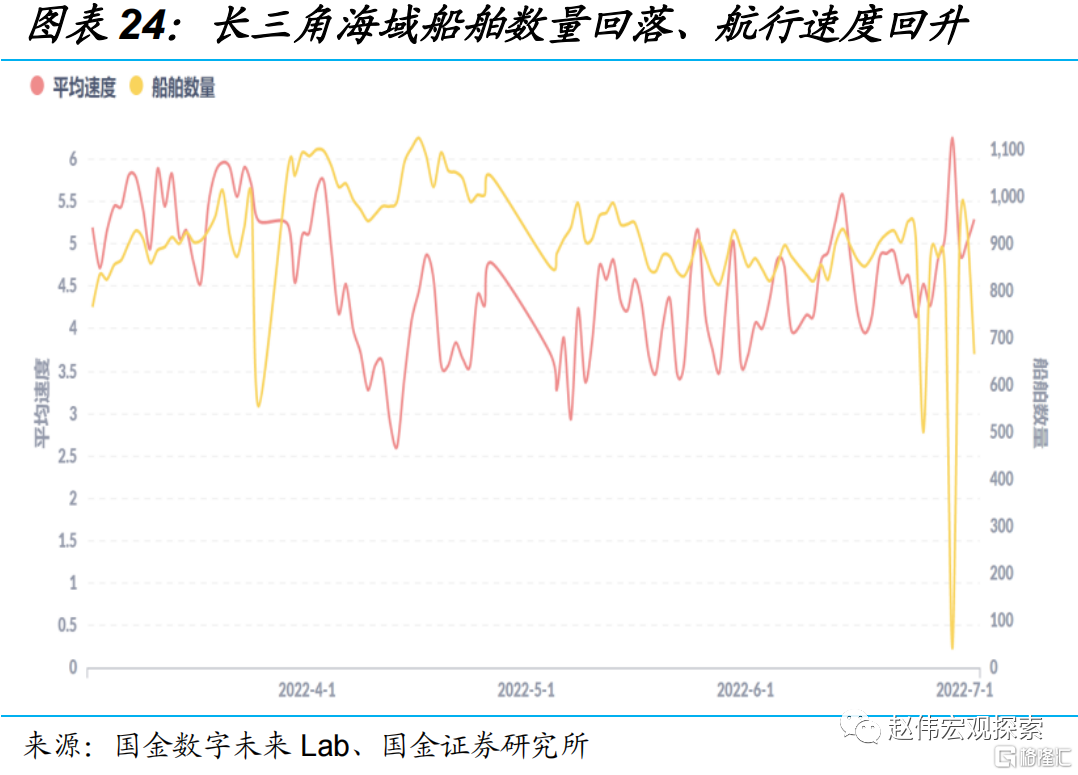

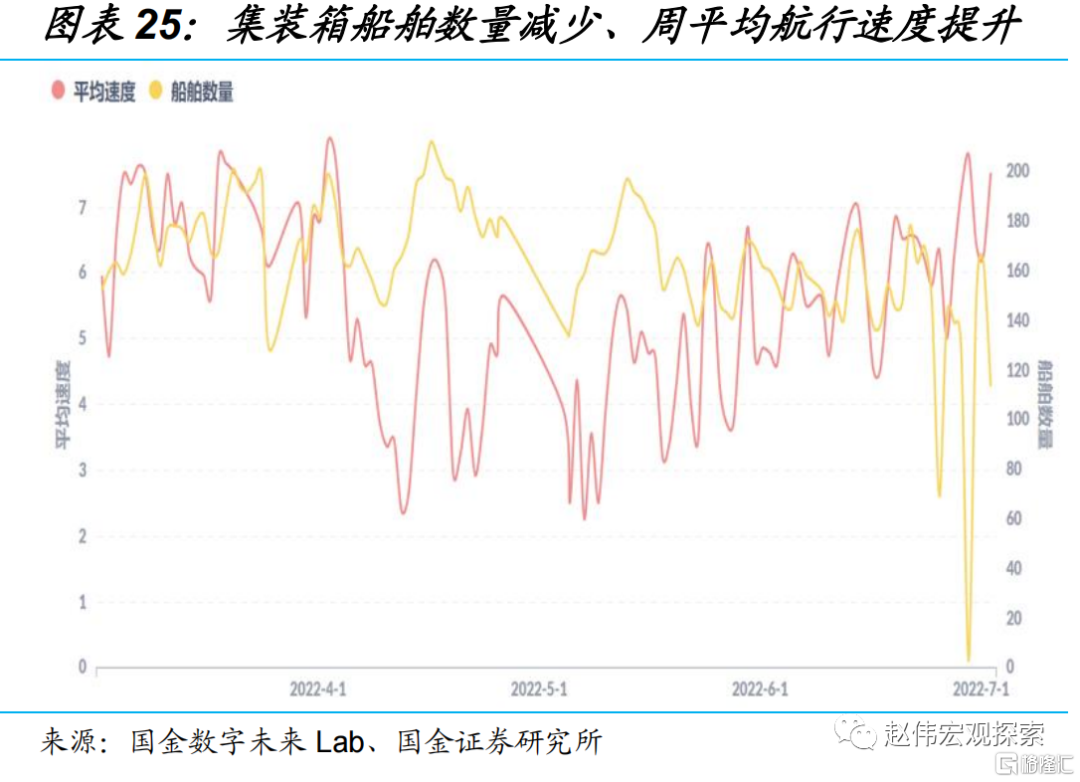

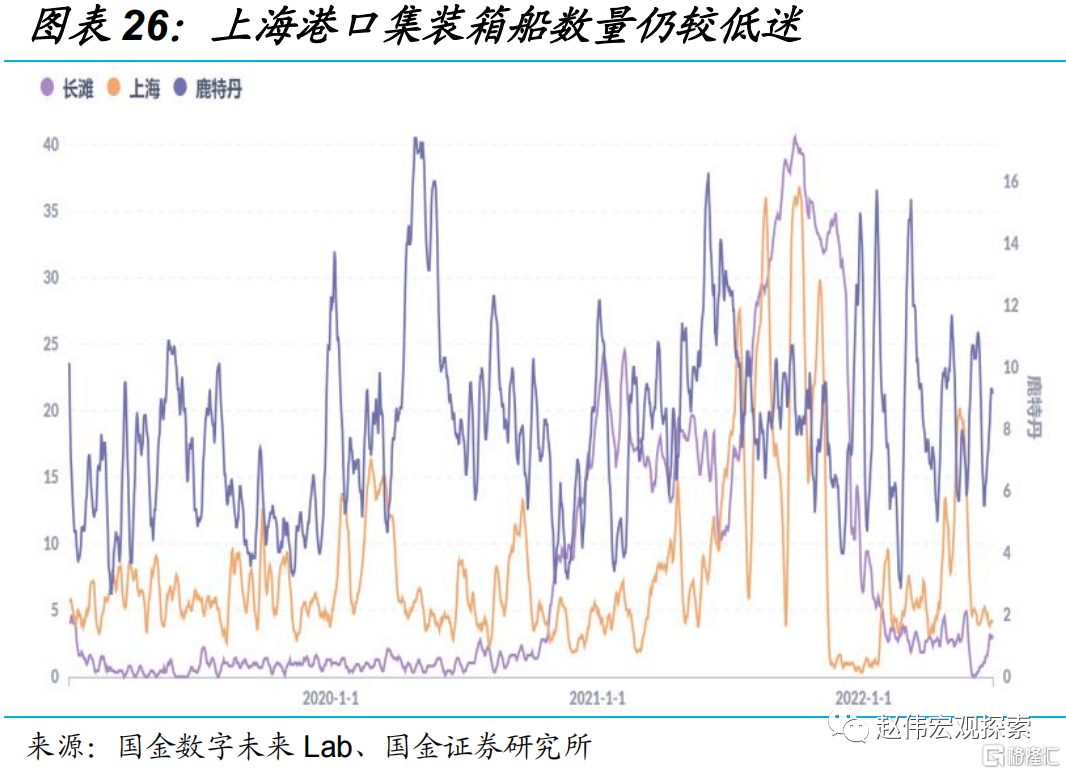

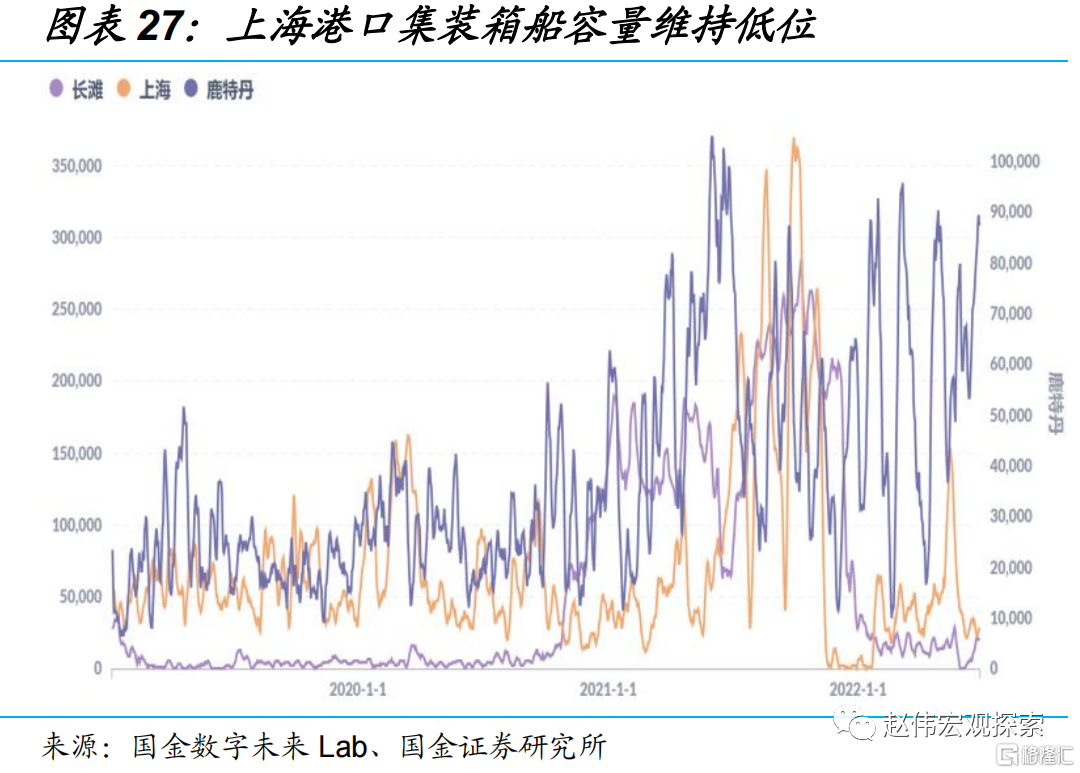

长三角海域船舶数量显著回落、周平均航行速度提升,上海港口集装箱船数量、容量下降。国金数字未来Lab数据显示,本周长三角海域船舶周平均数量733艘、较上周减少14.7%,航行周平均速度为5.1节、较上周提升6.6%;集装箱船周平均数较上周减少18.4%,航行周平均速度较上周提高3.8%。截至6月27日当周,上海港口集装箱船数量较上周下降14.4%、容量较上周下降16.4%。

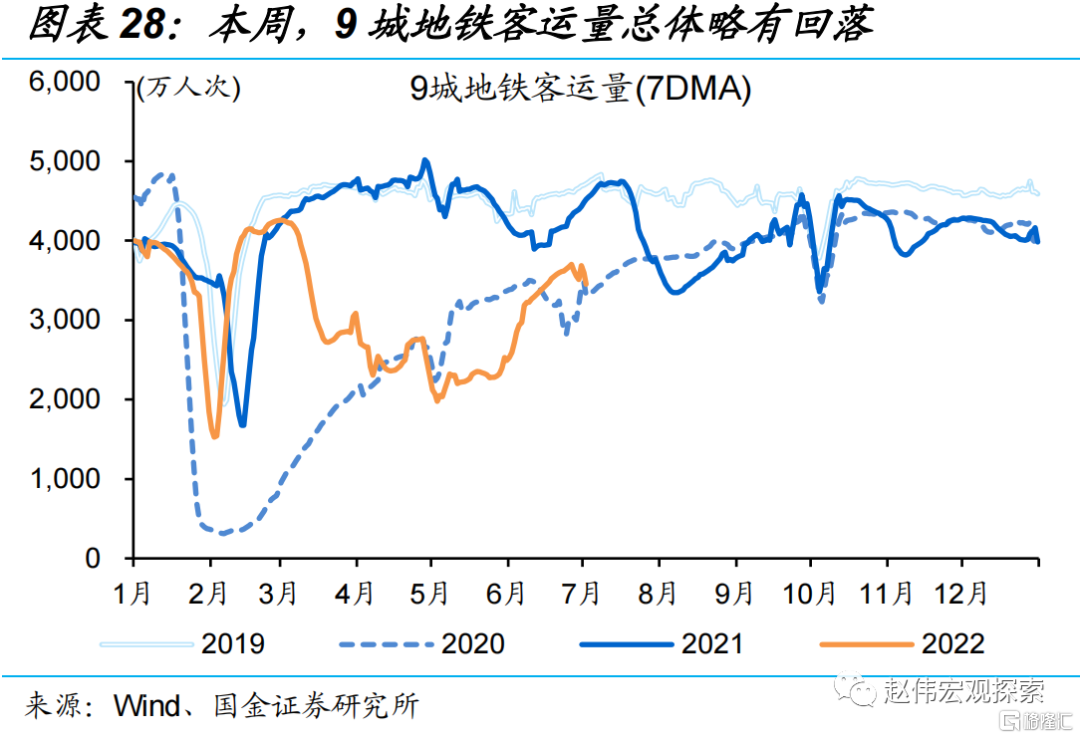

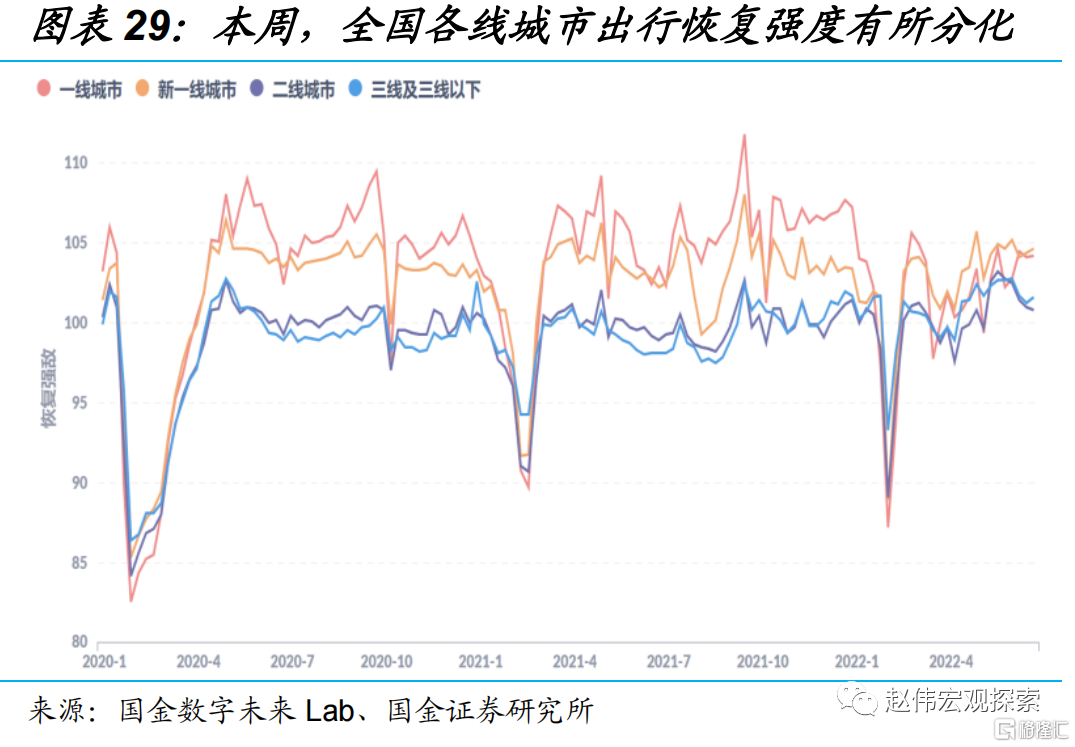

一线城市地铁客流量进一步提升,出行恢复强度有所分化。本周全国9个主要城市地铁客运量合计较上周回落1%,其中南京受限于疫情防控、地铁客运量周环比下降9%,但上海、北京受益于疫后恢复,地铁客流量持续提升、分别较上周上涨13%、9.4%。国金数字未来Lab数据显示,本周各线城市出行强度分化,新一线、三线城市均较上周提升0.3%,一线、二线城市均较上周下降0.1%。

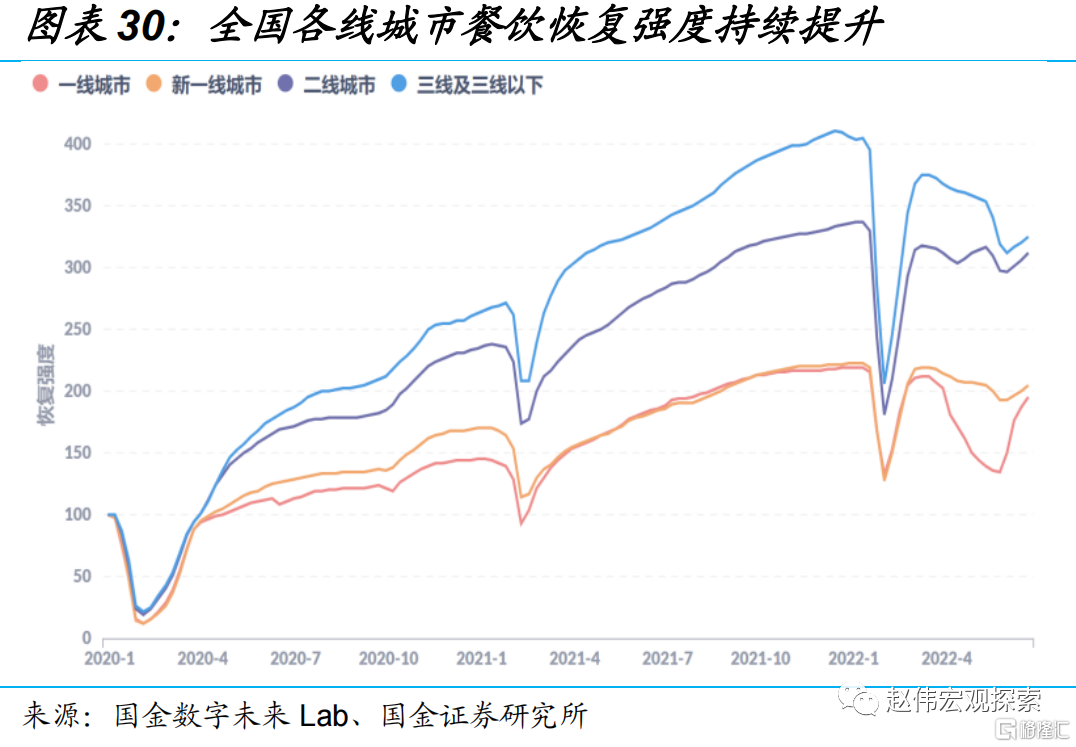

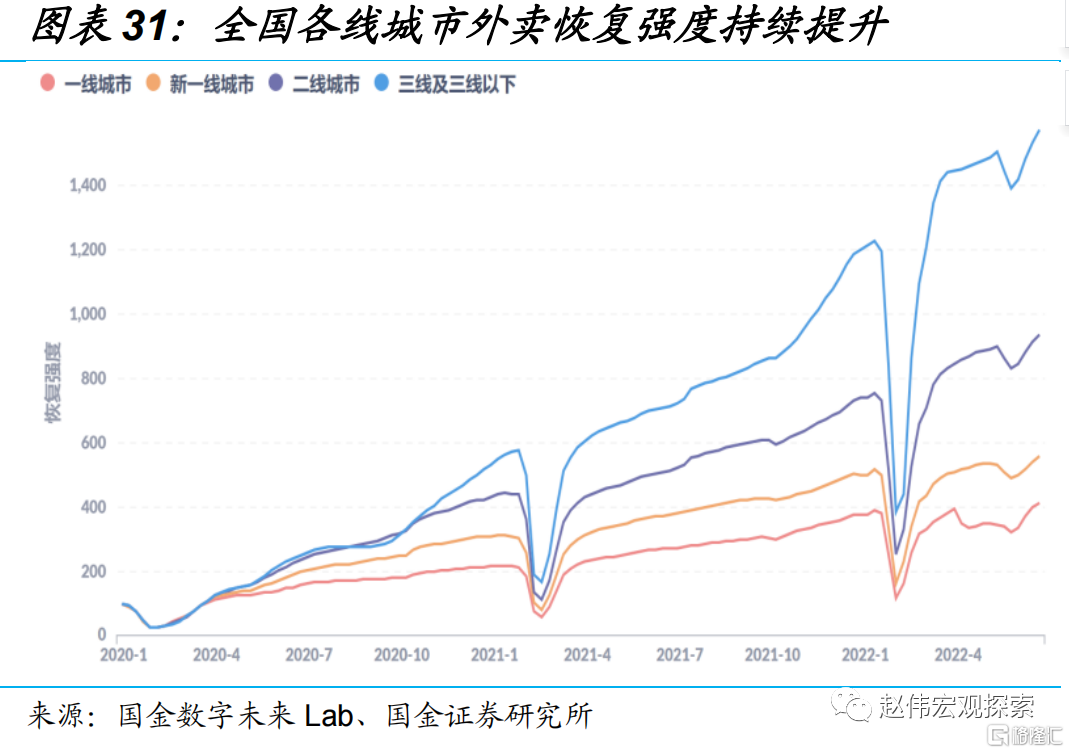

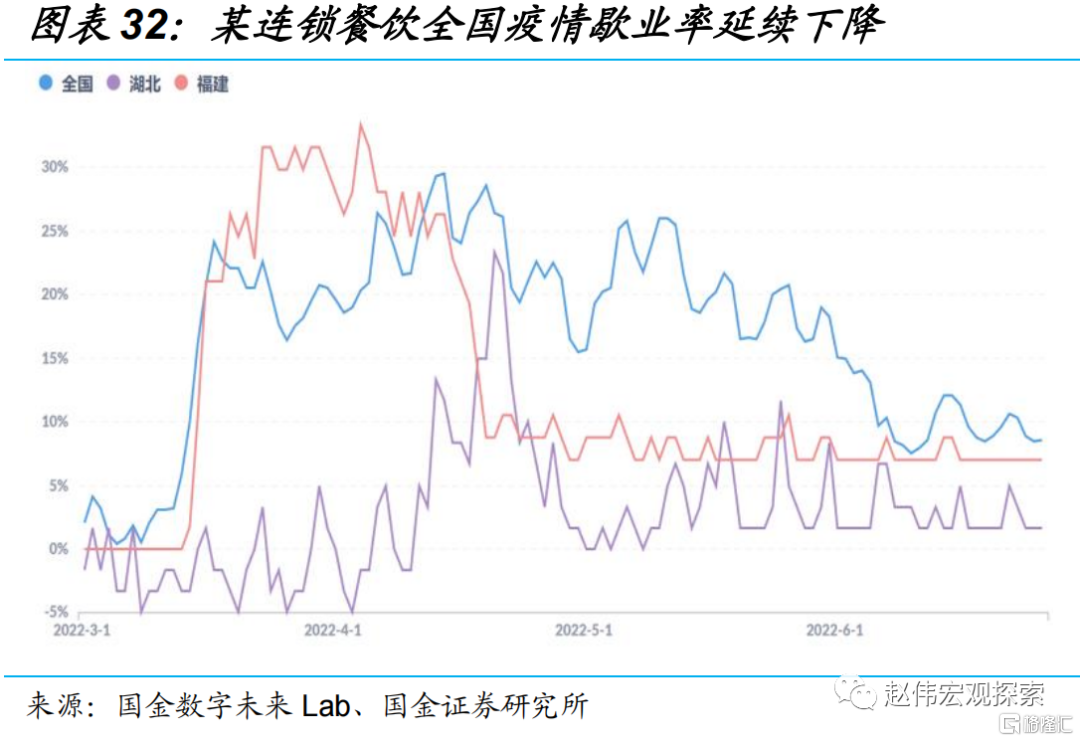

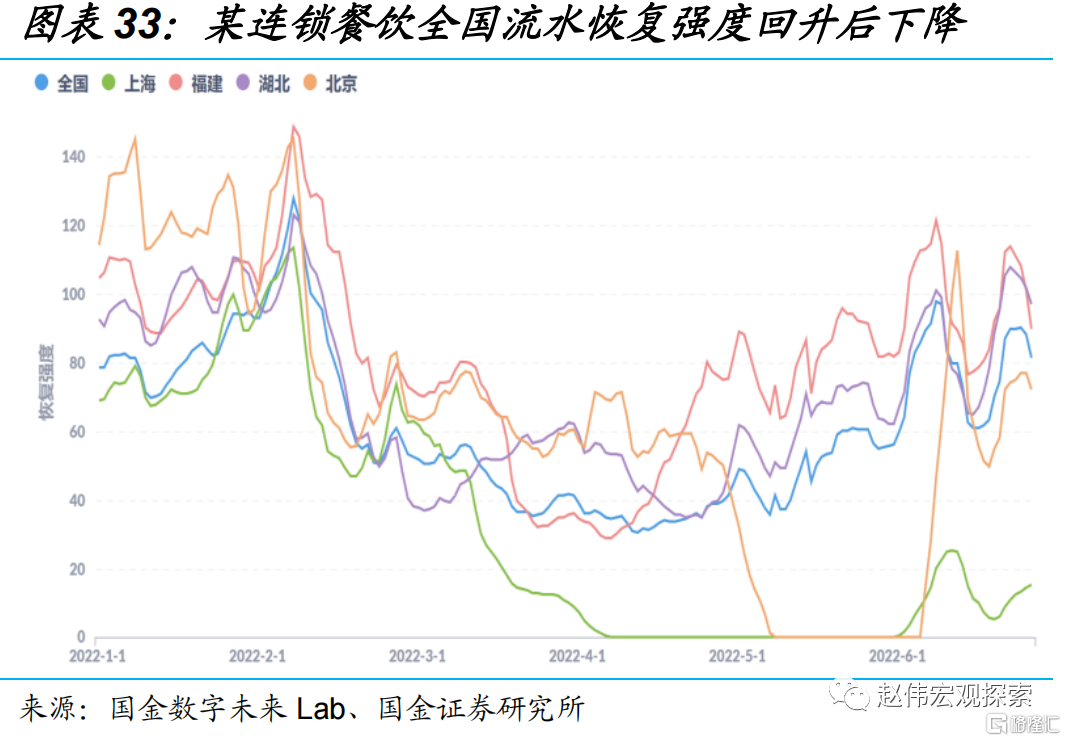

餐饮、外卖恢复强度延续上行,线下消费场景趋于修复。国金数字未来Lab数据显示,本周各线城市餐饮、外卖恢复强度继续上行、连续第5周提升,一线城市回升幅度仍最大、分别较上周提升4.8%、3.4%。某连锁餐饮店全国歇业率较前周降低1个百分点至8.6%,全国流水恢复强度回升后下降、整体较前周提升16%,其中上海或受益于线下消费场景修复,流水恢复强度较前周提升180%。

风险提示:疫情反复,数据统计存在误差或遗漏。

正文

一、复工复产追踪:疫情防控加快优化,投资需求边际改善

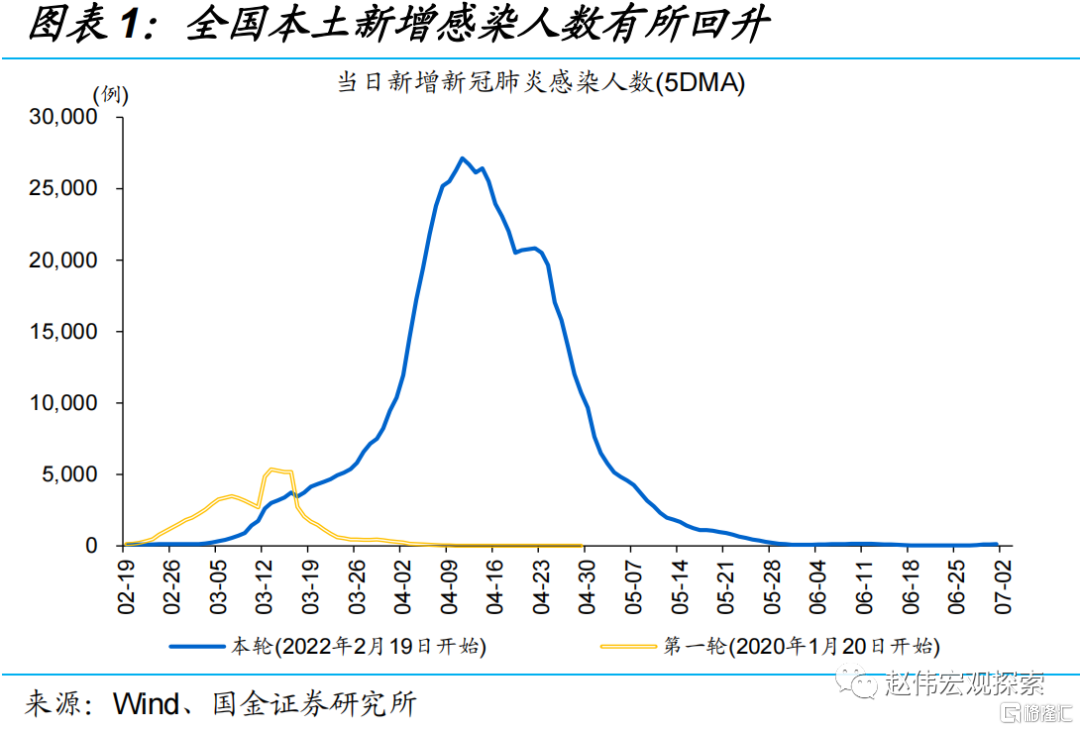

全国新增感染人数有所回升,但一线城市新增感染人数进一步下降。本周(6月26日至7月2日),全国本土新增感染人数(含无症状)为620人,较上周感染人数350人环比提升77%。一线城市及其所在省份新增感染人数普遍下降,上海、广东、北京分别较上周下降57.5%、25%、70.6%;但其他省市新增确诊抬升,其中安徽新增感染人数快速增长、当周新增感染280人,江苏、山东、天津感染人数也有所增加。

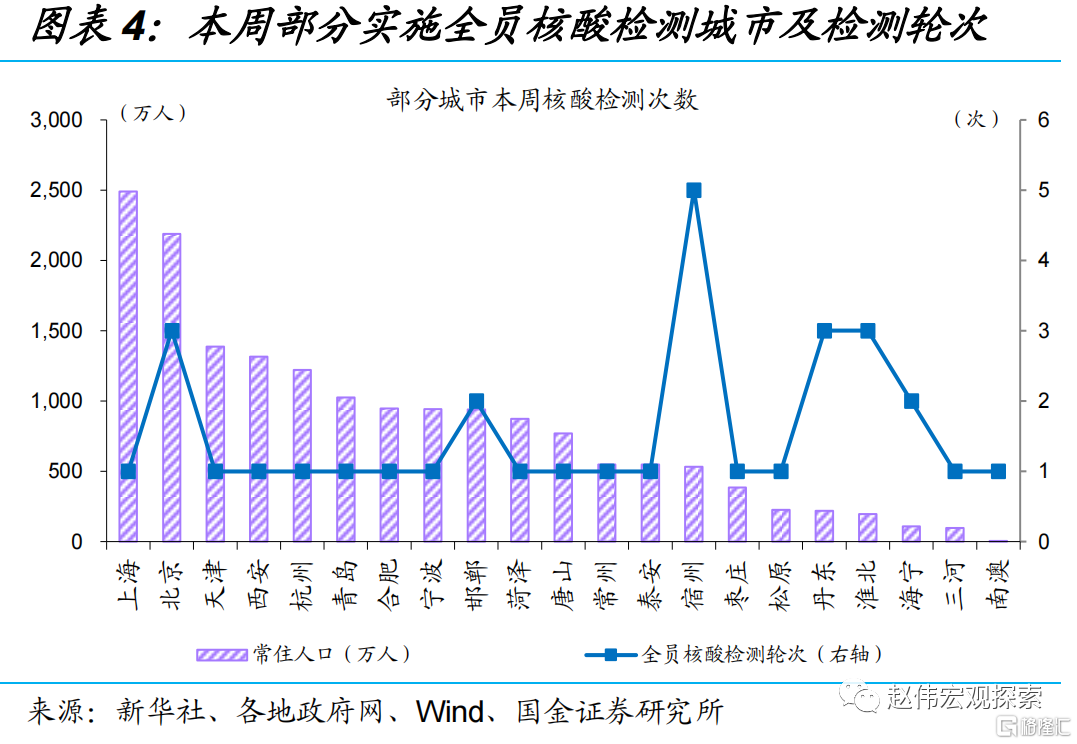

采取各类封控措施及交通管制的地区持续减少。本周(6月26日至7月2日),全国6个区域、涉及5省市及4707万常住人口,实施各类管控措施;仍处于封控地区的GDP占比总计达7%、较上周下降2.2个百分点。据不完全统计,本周全国21个城市平均已开展1.6次以上全员核酸检测,其中缘于本周新增确诊人数抬升,安徽宿州、江苏淮北等地开展全员核酸检测的次数相对较多。

疫情防控措施进一步优化、各地常态化核酸检测降频、暂停范围扩大,助力线下活动恢复。本周,《新型冠状病毒肺炎防控方案(第九版)》发布,部委统一对风险人员隔离管理时间、方式等进行调整,新版方案将密接者、入境人员隔离管控时间从“14天集中隔离医学观察+7天居家健康监测”调整为“7天集中隔离医学观察+3天居家健康监测”。在上周浙江、安徽、江苏等南方省份开始降频、暂停常态化核酸检测后,本周山东、河北、辽宁等地跟进,疫情防控持续优化。上海放开餐饮堂食、旅游景区、文娱场所,线下活动加快恢复。

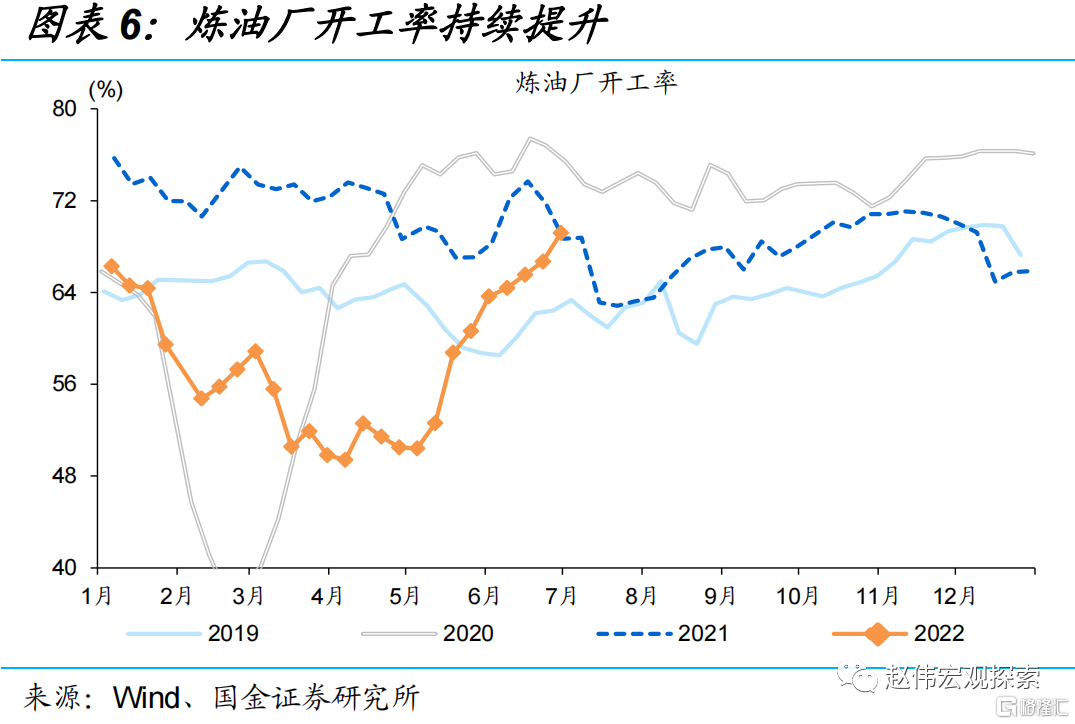

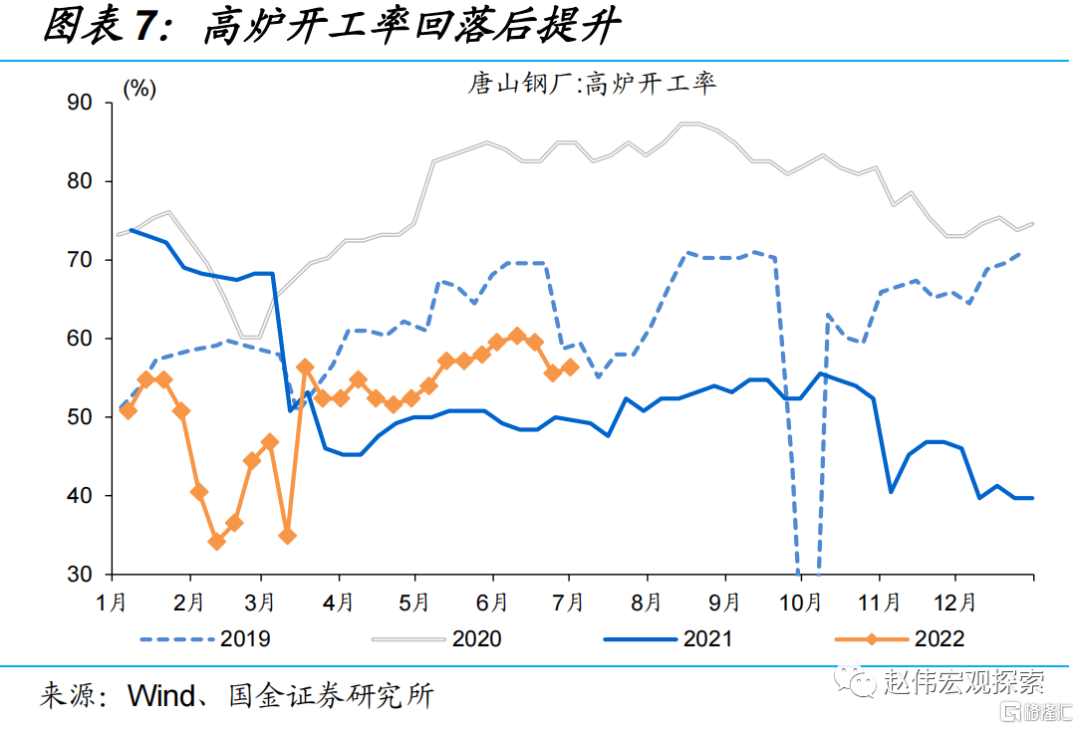

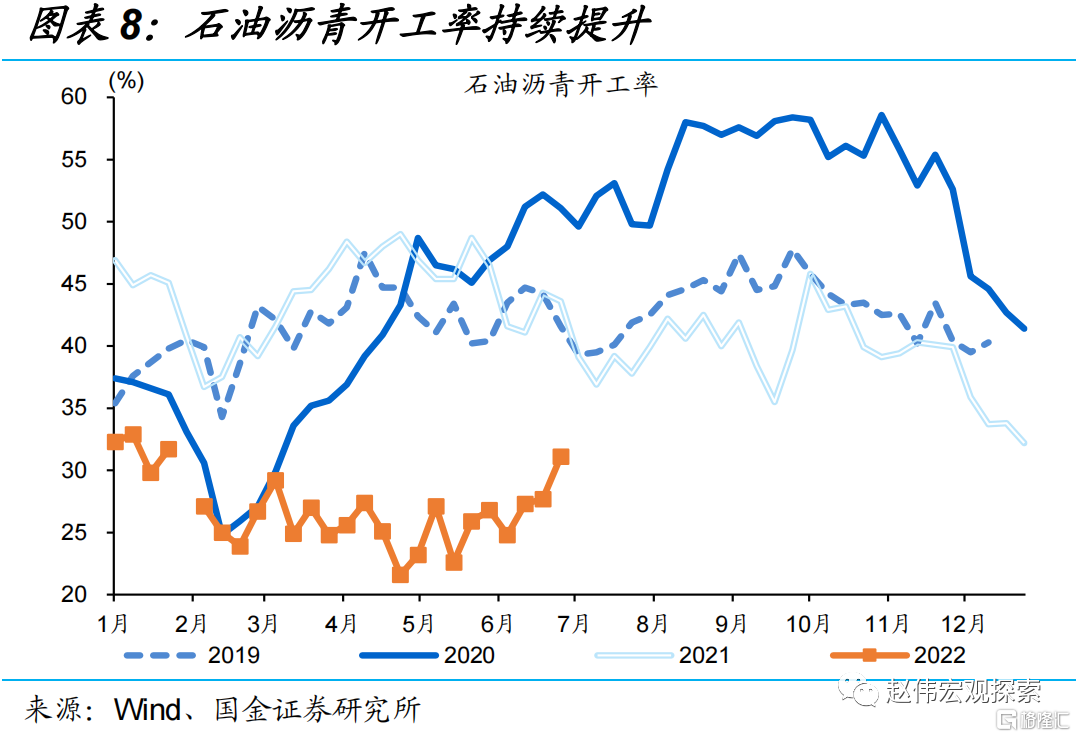

生产活动延续恢复,开工率普遍提升。本周(6月26日至7月2日),炼油厂开工率较上周提升2.5个百分点至69.2%、连续8周上涨;高炉开工率经过季节性下行后回暖,较上周提升0.8个百分点至56.4%;石油沥青开工率较上周回升3.4个百分点至31.1%、连续3周提升,水泥粉磨开工率止跌回升、较上周提升1.6个百分点至52.4%。

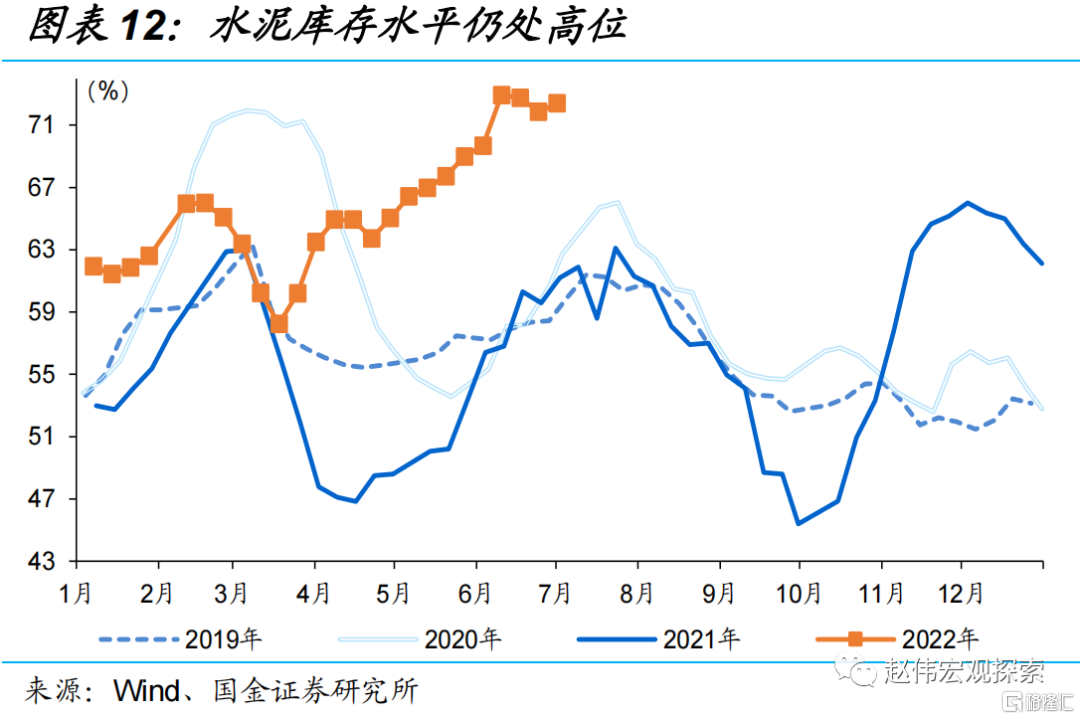

工业需求边际好转,但价格仍表现低迷。本周(6月26日至7月2日),钢材表观消费量较上周提升0.7%、需求边际好转,水泥出货率较上周提升1.8个百分点至63.2%、连续3周提升;但水泥库存水平仍维持高位、水泥库容比较上周提升0.5个百分点至72.4%,对应全国水泥价格延续回落、较上周下降0.9%,西北、东北、华东地区回落幅度较大。

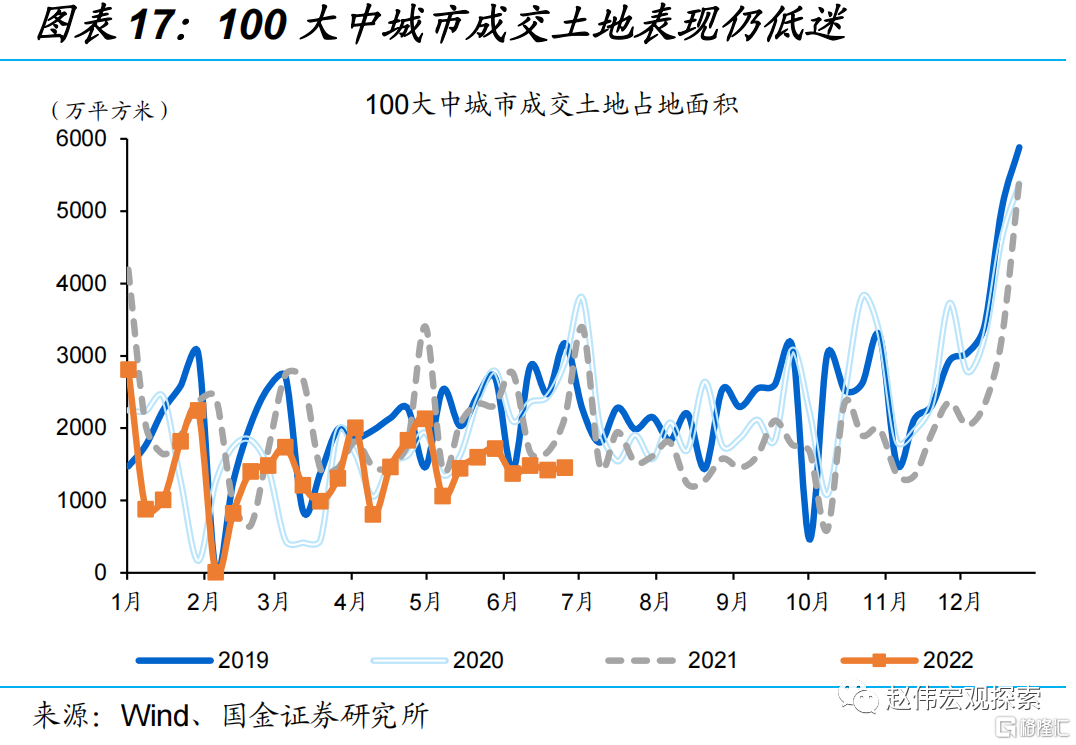

商品房销售大幅提升,土地成交表现仍低迷。本周(6月26日至7月2日),30大中城市商品房成交面积较上周增长15.6%至78万平方米、明显超过往同期水平,一线城市回升幅度最大、较上周增长30.4%,其中上海商品房成交面积较上周增长28.9%、主要缘于上海疫后购房需求的集中释放,二线、三线城市商品房成交面积分别较上周提升8.2%、26.7%。上周,100大中城市成交土地较上周提升2.1%,但整体表现仍然低迷,其中一线、三线城市土地成交较前周有所提升、分别增长159%、5%,二线城市较上周回落6.6%。

二、物流人流追踪:一线城市出行持续恢复,线下消费趋于修复

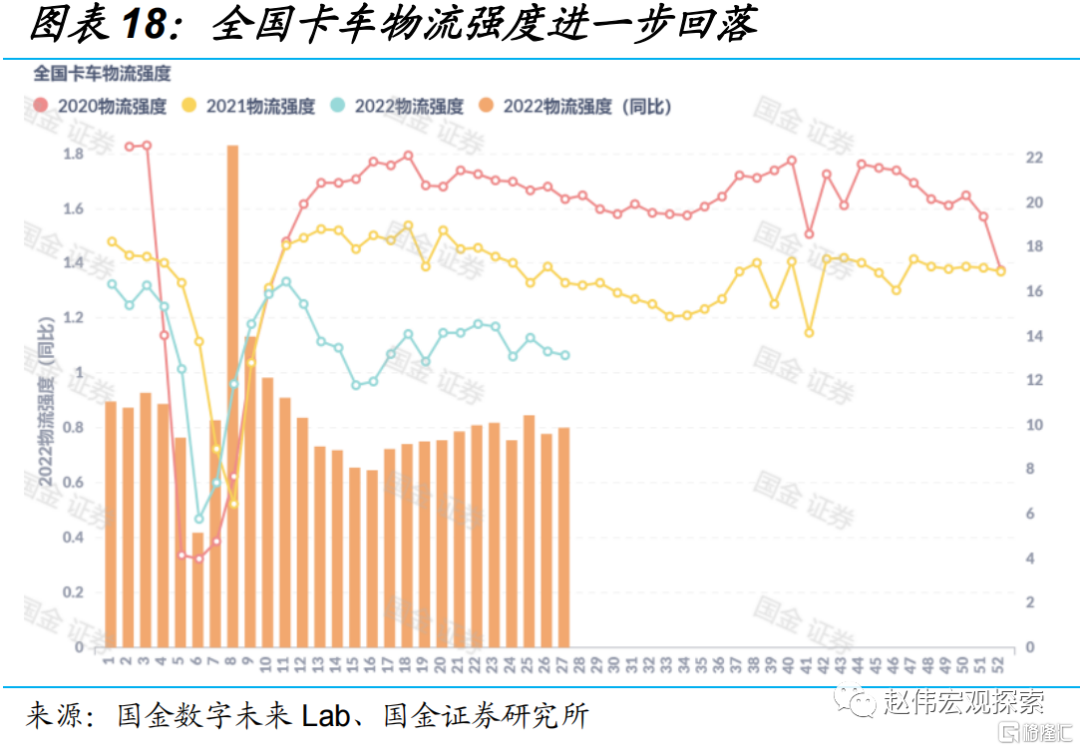

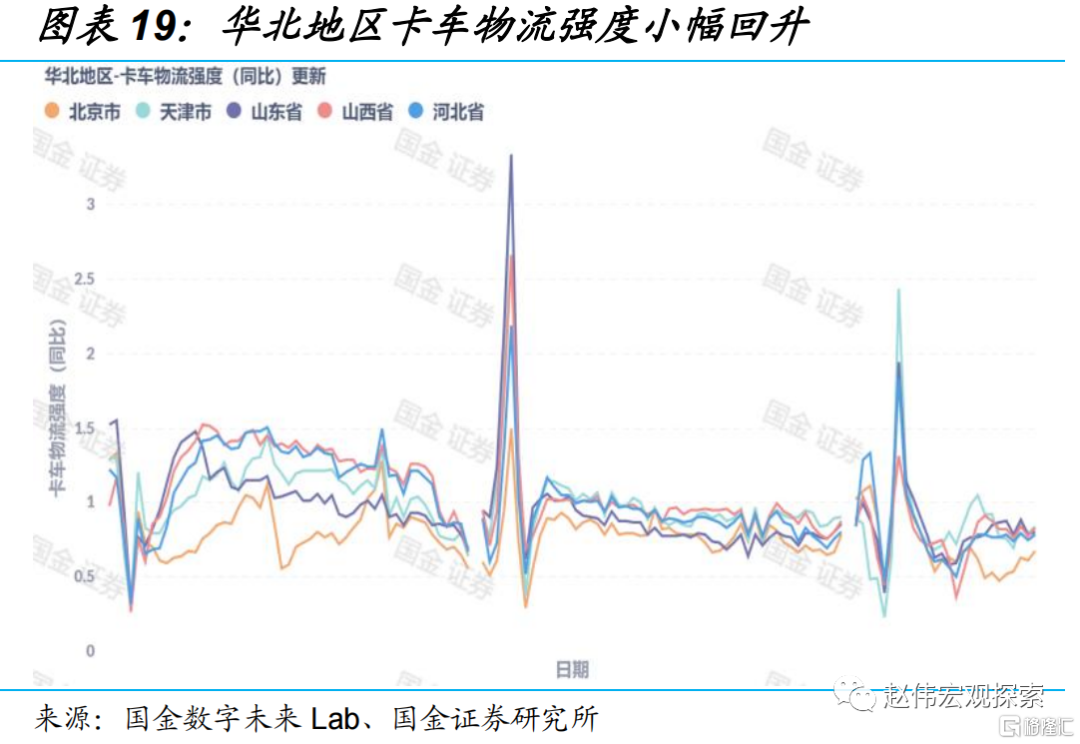

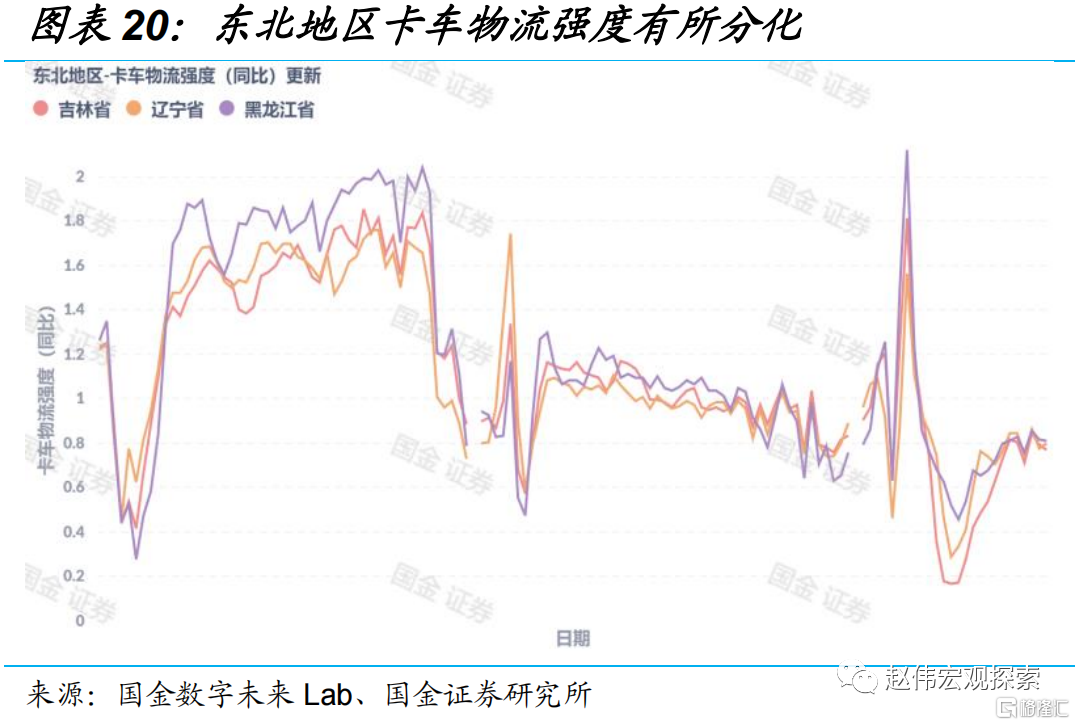

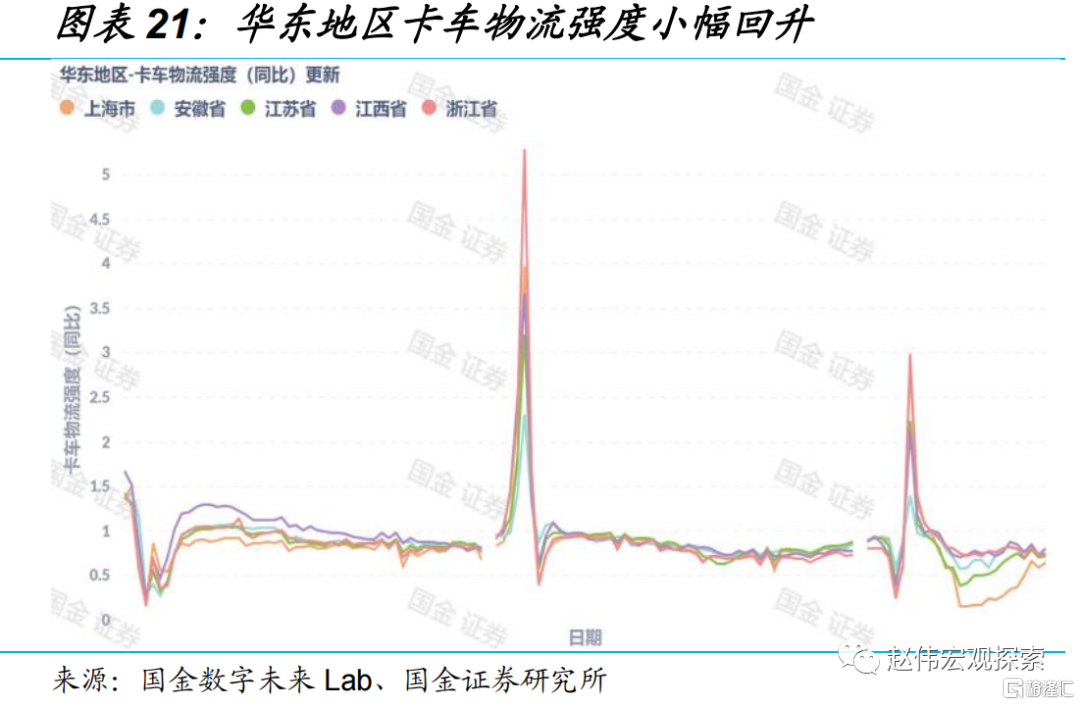

全国卡车物流强度进一步下降,华北、华东地区小幅提升。国金数字未来Lab数据显示,本周(6月26日至7月2日),全国卡车物流强度本周值为13.1、较上周下降1.3%,近期卡车物流强度下行或主要缘于季节性变动影响。其中,华北、华东地区普遍回升,北京、天津分别较上周提升11.5%、6.3%,上海、江苏、浙江分别较上周提升8.3%、1.4%、2.7%;东北地区有所分化,黑龙江、吉林分别较上周回落1.2%、2.5%,辽宁提升2.6%。

全国快递物流恢复强度有所分化,邮政快递恢复基本恢复至疫前水平。国金数字未来Lab数据显示,本周(6月26日至7月2日),全国快递物流恢复强度有所分化,其中一线城市快递物流恢复强度止跌回升、较上周提升2.3%,新一线、二线、三线均呈不同程度回落、分别较上周下降0.5%、1.3%、2%。全国邮政快递整体水平持续恢复,但本周揽收量环比下降12.3%、投递量环比下降6.8%,主要缘于618高峰后、邮政快递物流恢复常态。

长三角海域船舶数量显著回落、周平均航行速度提升,上海港口集装箱船数量、容量下降。国金数字未来Lab数据显示,本周(6月26日至7月2日),长三角海域船舶周平均数量733艘、较上周减少14.7%,航行平均速度为5.1节、较上周提升6.6%;集装箱船周平均数为119艘、较上周减少18.4%,航行周平均速度为6.7节、较上周提高3.8%。截至6月27日当周,上海港口集装箱船数量周环比下降14.4%,集装箱船容量周环比下降16.4%。

一线城市地铁客流量进一步提升,出行恢复强度有所分化。本周(6月26日至7月2日),全国9个主要城市地铁客运量合计较上周回落1%,主要缘于江苏地区出现疫情、南京疾控对疫情防控进行再部署,受此影响,南京本周地铁客运量周环比下降9.3%,对整体地铁客运量形成拖累;但受益于疫后恢复,上海、北京地铁客流量持续提升、分别较上周上涨13.3%、9.4%。国金数字未来Lab数据显示,本周各线城市出行强度分化,新一线、三线城市均较上周提升0.3%,一线、二线城市回落、均较上周下降0.1%。

全国餐饮恢复强度、外卖恢复强度延续上行。国金数字未来Lab数据显示,本周(6月26日至7月2日),全国各线城市餐饮恢复强度延续回升,其中一线城市回升幅度最为显著、较上周提升4.8%,新一线、二线、三线城市分别较上周提升2.3%、1.8%、1.5%。同时,全国各线城市外卖恢复强度也延续上行,其中一线城市回升幅度较大、较上周提升3.4%、外卖恢复强度已连续5周提升,新一线、二线、三线城市分别较上周提升3%、2.5%、2.7%,指向全国餐饮、外卖消费进一步修复。

连锁餐饮数据显示,线下消费场景趋于修复。国金数字未来Lab数据显示,上周(6月19日至6月25日),某连锁餐饮全国疫情歇业率延续下降、较前周降低1个百分点至8.6%。全国流水恢复强度回升后下降、整体较前周提升15.8%,其中北京、湖北、福建流水幅度强度均快速提升后出现回落、但整体变动幅度分化、分别较前周提升31.2%、9.7%、-2.7%;上海或受益于线下消费场景修复放开,流水恢复强度较前周提升180%。

风险提示:

1、疫情反复。疫情演绎仍存在不确定性,仍需紧密跟踪各地疫情演变及对疫情防控和经济的潜在扰动。

2、数据统计误差或遗漏。一些数据指标,可能存在统计或者处理方法上的误差和偏误;部分数据结果也可能受到样本范围、统计口径等影响。