下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

地产改善信号已现。市场对于经济增长分歧较大,关键在于地产能否走出底部困境。近期积极的改善信号已经显现。一方面,集中供地的土地成交溢价率止跌企稳;另一方面,地产销售高频数据也有明显好转。

棚改时期的“镜像”:一二线去库存。城市样本销售和房企数据难以对应,使得人们担心地产恢复是出于统计因素的“昙花一现”。但这背后其实是反映结构的显著变化。在棚改货币化时期,两者也有背离,只不过当时房企数据更好。因而,这一次地产回暖不言自明,一二线城市地产销售反弹,使得城市样本数据明显要好于房企数据。

足以拉动销售,投资作用更强。一二线城市地产销售约占三成左右,因此,本轮可能并不会像棚改货币化时期一样,全国地产销售出现强有力的上升。但一方面,本轮地产反弹所需要的力量本就不强,把下半年的销售拉回到正增长难度不大;另一方面,一二线城市在地产投资中的占比近一半,高线级城市销售增速改善对于地产投资,乃至对经济增长本身的带动更大,疫情后经济恢复的前景可以适度乐观。

宏观破局微观,减轻债务负担。微观层面对于地产的担心,主要着眼于融资和债务问题,特别是对于民营企业而言。而我们认为,这一问题的解决要立足于宏观环境的改善,仅靠微观主体之间资源的腾挪帮助不大。鉴于房地产开发资金半数来自于销售回款,地产销售的回暖很大程度上能帮助行业减轻债务负担。这一轮地产复苏不应以微观约束宏观的角度来理解,而应当依赖宏观为微观破局。

正文

1. 宏观交流思考:一二线去库存能否拉动地产?

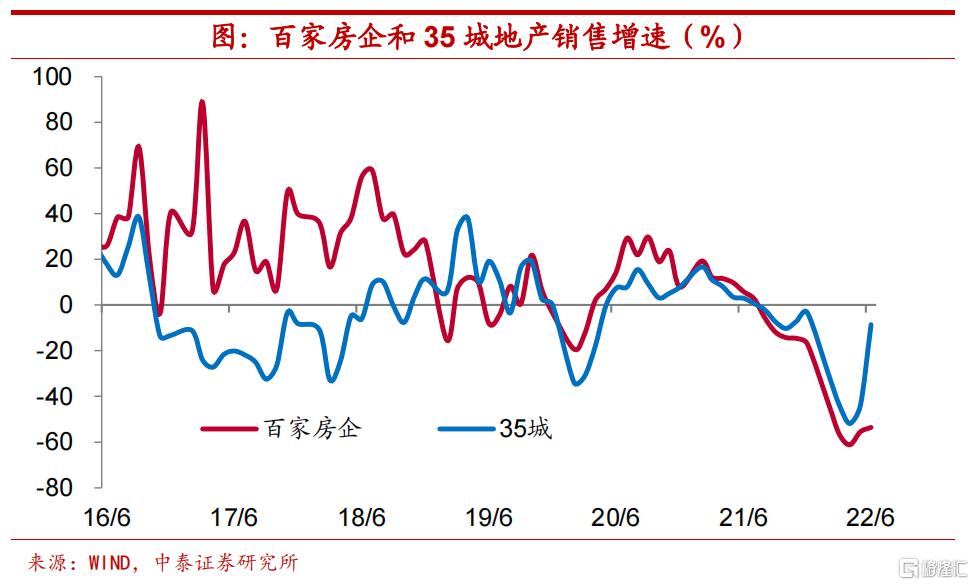

地产改善信号已现。近来交流下来,市场对于疫情转好之后的经济增长趋势分歧较大,关键矛盾在于地产到底能否走出底部困境。诚然,除了行业自身因素之外,疫情冲击无疑也使得行业需求雪上加霜。不过,如果从近期地产数据的变化上来看,积极的改善信号已经显现。一方面,土地成交溢价率止跌企稳。今年的第一批集中供地均已完成,虽然受供应量减少的影响,成交量相比于去年第三批有所下滑,但溢价率出现低位回升;另一方面,地产销售也有明显改善。据我们跟踪的城市样本地产销售情况来看,6月销量增速较5月降幅存在明显收窄。

棚改时期的“镜像”:一二线去库存。细心的研究者可能会注意到,城市样本统计的地产销售情况,和来自房企的数据似乎难以对应,不少投资者因而担心,地产恢复或许只是出于统计因素造就的“昙花一现”,而得不到微观企业层面数据的有效支撑。但其实,仅凭统计因素来概括两者之间的差异难免失之偏颇,这背后反映的是显著的结构变化。事实上,我们能够发现,城市样本数据和房企数据关于地产销售情况反映的不同,不只出现于当下,在2016年-2017年期间也有发生,而正如人们所熟知,棚改货币化带动三四线城市去库存,使得当时低线级城市地产销售火热,房企销售情况就明显好于跟踪样本多数集中在高线级地区的城市口径数据。因此,这一次地产回暖下两者间的差异不言自明,一二线城市明显反弹带动的地产改善,使得城市样本数据明显要好于房企数据。

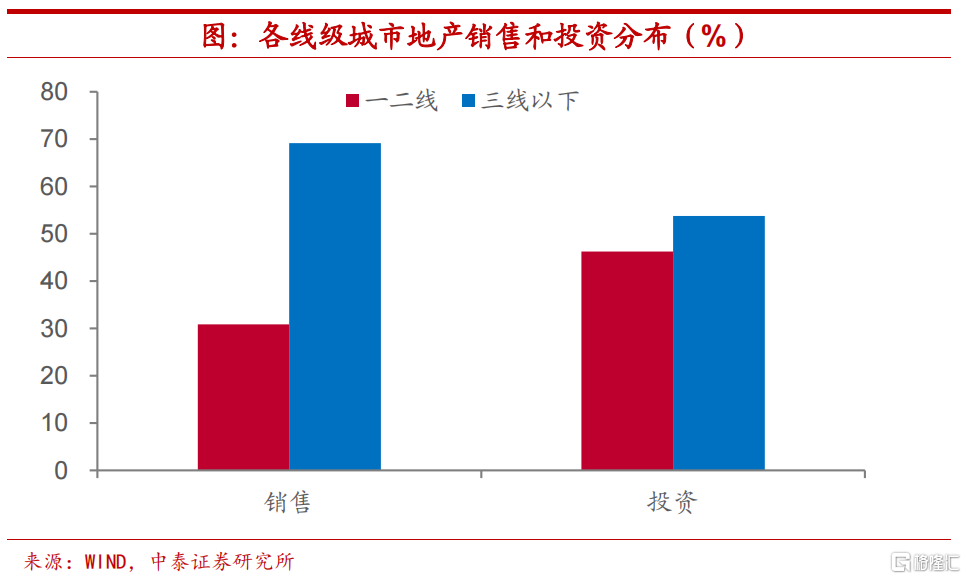

足以拉动销售,投资作用更强。当然,由于一二线城市的数量毕竟有限,所以在地产销售中的占比并不算高,按照以往经验来看,全部一二线城市地产销售约占到总销售比重的三成左右,因此,其销售情况的改善,可能并不会像棚改货币化时期一样,带动全国地产销售增速强而有力的上升。但也需要注意到的是,一方面,本轮地产反弹所需要的力量本就不强,并不要求像17年一样,在16年销量增速超过20%的基数上,再实现7-8个百分点的增长,而只需要在去年2%左右的增速水平上,把下半年的销售拉回到正增长区间即可,实现这一水平难度不大;另一方面,虽然一二线城市销售占比仅有三成,但在地产投资中的比重接近一半。因此,高线级城市销售增速的改善对于地产投资,乃至于对经济增长本身的带动作用都会更大,疫情后经济恢复的前景可以适度乐观。

宏观破局微观,减轻债务负担。微观层面对于地产的担心,主要着眼于房地产企业的融资和债务问题,在当前风险仍未完全消散的情况下,融资环境虽有转好,但也相对有限,特别是对于民营企业而言。而我们认为,这一问题的解决其实要立足于宏观环境的改善,仅靠微观主体之间资源的腾挪对于债务问题的缓解或许帮助不大。鉴于房地产开发资金有半数来自于销售回款,因此,地产销售的回暖能够很大程度上帮助行业债务负担的减轻。事实上,对这一轮地产复苏不应以微观约束宏观的角度来理解,而应当依赖于宏观为微观破局。

2. 疫情:国内新冠隔离期限缩短,全球疫情持续反弹

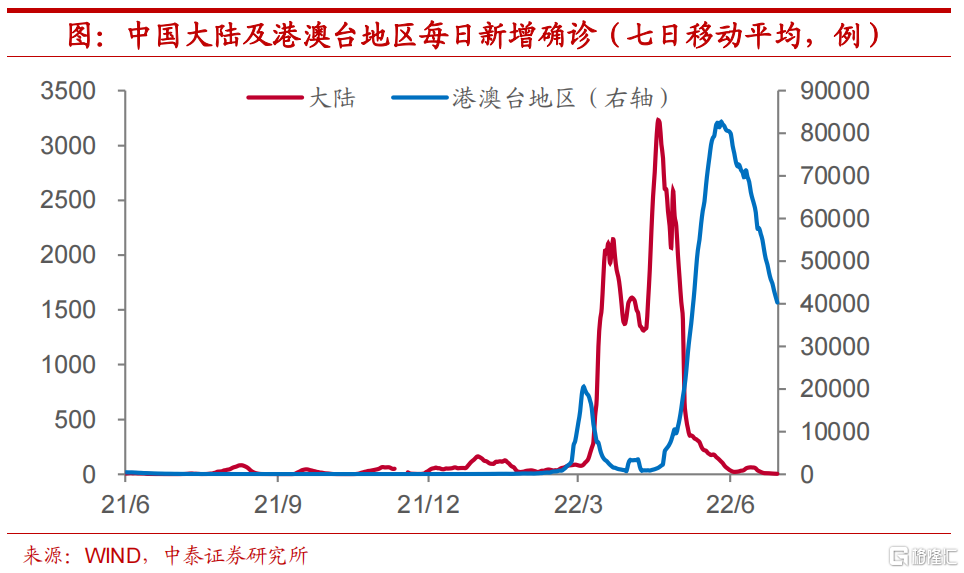

国内新冠隔离期限缩短。截至6月30日,我国大陆及港澳台地区一周新增确诊病例分别超30例和28万例。除我国港澳台地区外,现存4个中高风险地区。安徽省宿州市泗县疫情快速发展,五天累计报告本土新增新冠感染者超过130例,同时江苏徐州、无锡和南京三市均出现关联疫情。除此之外,山东省和江苏省有少量新增确诊,其余大部分省市基本实现动态清零。国务院联防联控机制综合组发布《新型冠状病毒肺炎防控方案(第九版)》,将密切接触者、入境人员隔离管控时间从“14天集中隔离医学观察+7天居家健康监测”调整为“7天集中隔离医学观察+3天居家健康监测”,将两类风险区域划定标准和防控措施进行衔接对应,统一使用中高风险区的概念,加密风险职业人群核酸检测频次并优化区域核酸检测策略。

全球疫情持续反弹。截至6月30日,全球新冠肺炎一周新增确诊病例录得约479万,相较前一周上升19.3%。欧洲本周新增232万,较上周大幅上升32.1%,其中,意大利新增确诊数持续上行,本周新增超42万例,较上周大幅上升53.0%。美国本周新增约74万,较上周上升10.8%,再现回升趋势。亚洲新增确诊趋势出现差异,日本本周新增9万,较上周小幅下降6.6%,而韩国本周新增5万,较上周上升8.6%。

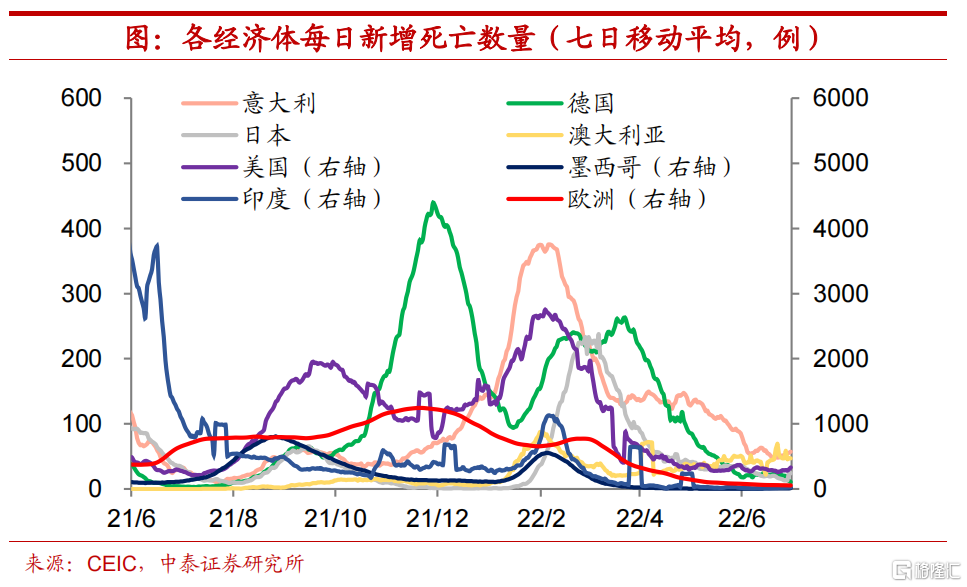

部分国家新增死亡逆势上行。截至6月30日,全球新冠肺炎一周新增死亡病例9000余人,较上周小幅上升6.1%。欧洲一周新增死亡2400余人,较上周小幅下降7.8%。本周,除美国和日本以外各主要经济体新增死亡均呈现下降趋势。美国本周新增死亡约2300例,相较上周大幅上升23.1%。日本本周新增死亡160余例,相较上周大幅上升48.2%。

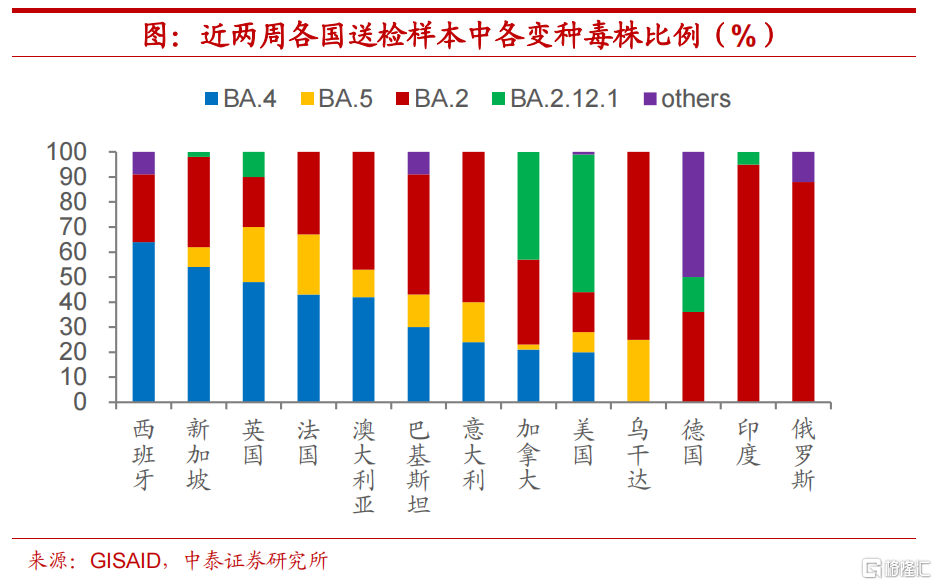

BA.4/5变异毒株已占据主导地位。世界卫生组织(WHO)在最新的全球新冠疫情周报中表示,过去一周全球新冠病例增加了18%,达到自4月以来的最高水平,最新数据表明,BA.4/5变异株样本总和已占到全球送检样本的55%。世卫美洲地区官员表示,目前BA.4/5已在美国和墨西哥占据了主导地位,预计其他美洲国家也会按照这一趋势发展。日本厚生劳动省召开新冠疫情专家会议称,日本新冠感染人数呈上升趋势,疫情不断扩散,变异新冠病毒奥密克戎毒株BA.5亚型正加速成为目前主流病毒。世卫组织总干事谭德塞表示,新冠病例在110个国家上升,在许多国家,BA.4/5变异株推动了病例数的上升。

首款冻干型新冠疫苗进入临床阶段。深圳瑞吉生物科技有限公司宣布,其研发的冻干新型冠状病毒奥密克戎株mRNA疫苗,分别在新西兰和菲律宾获得临床批件,这标志着全球首款冻干型新冠奥密克戎株mRNA疫苗进入临床阶段,具有里程碑意义。多家疫苗公司试验成效显著。辉瑞和德国BioNTech SE两家公司针对奥密克戎开发的两款新冠疫苗在二期临床试验中均引发了“高度免疫应答”。诺瓦瓦克斯新冠疫苗数据表现出包括对奥密克戎变异株的广泛抗体反应,该公司将准备在今年秋季供应针对奥密克戎变异株的疫苗。欧洲药品管理局(EMA)表示,欧盟委员会批准法国生物技术公司Valneva研发的新冠疫苗。

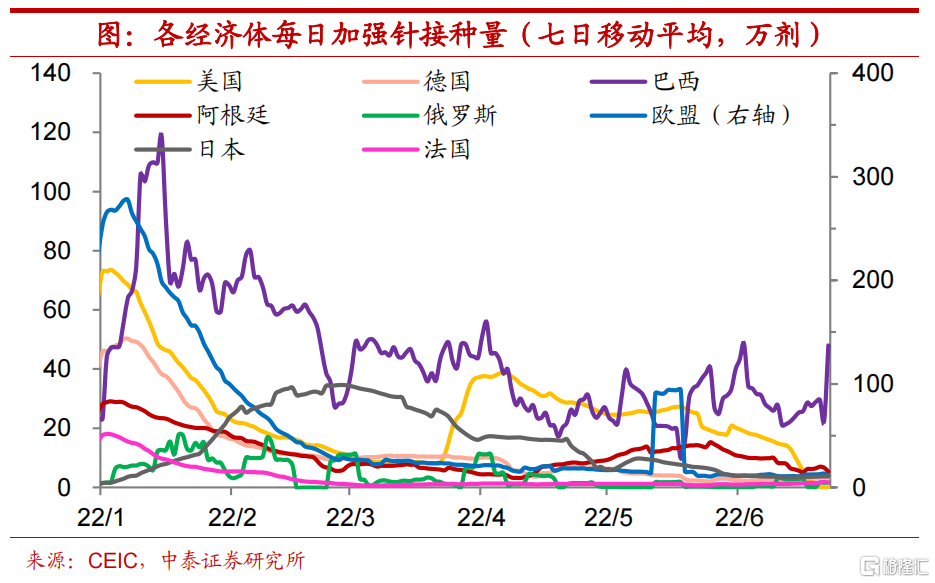

巴西单日加强针接种量激增。截至6月30日,全球疫苗接种总量本周新增约5000万剂,与上周基本持平。全球加强针已累计接种约21亿剂,较上周小幅上升1.1%。全球加强针接种率为27.1%,较上周上升0.5%。其中欧美累计加强针接种占全球17.1%,较上周小幅下降0.1%。巴西加强针接种量本周新增约211万剂,较上周大幅上升25.7%。美国食品和药物管理局希望疫苗制造商在今年秋天之前更新加强针疫苗,以提供更持久的保护。加强针三叶草生物公司新冠候选疫苗作为同源加强针显示出对奥密克戎的强烈交叉中和作用。英国和欧洲大部分地区决定将辉瑞疫苗作为某些年龄段人群的第二针疫苗,开创一种自然的混搭接种实验,英国的最新数据表明,这种特殊的混搭法对奥密克戎变种病毒形成了额外的免疫力。

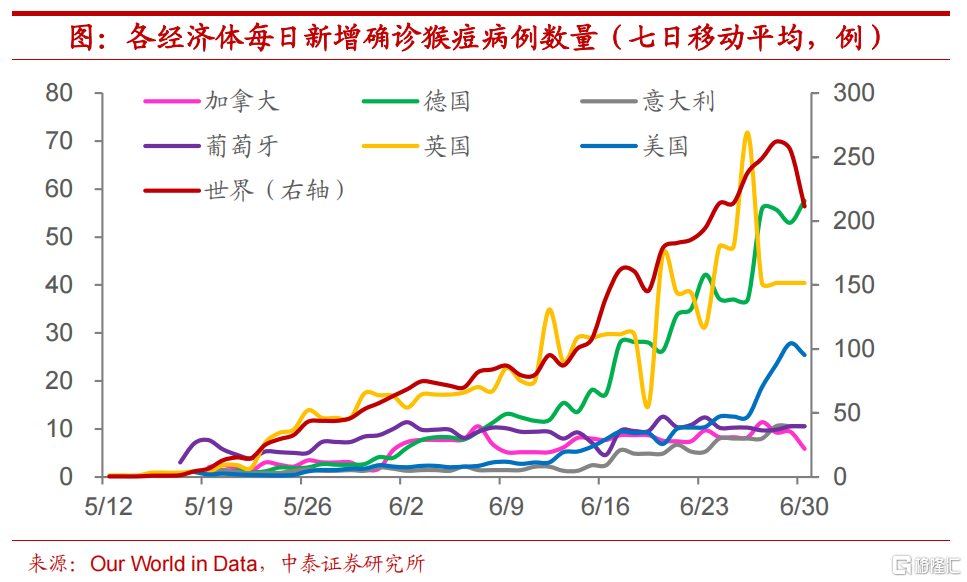

猴痘疫情扩散。截至30日,全球猴痘病例累计报告总数5300余例,较上周大幅上升53.1%。继英国确诊两例18岁以下病例,西班牙和法国也发现儿童病例。世卫组织总干事谭德塞表示,猴痘病毒的持续传播可能传向高风险群体,包括儿童、免疫功能受损者以及孕妇。世卫组织卫生紧急项目执行主任瑞安认为,目前控制猴痘疫情的主要手段是通过防疫科普减少传播并采取预防感染的措施,第二步是有针对性地使用疫苗和抗病毒药。世卫组织首席科学家斯瓦米纳坦认为,应针对不同年龄段开展非常细致的疫苗研究,以便获得广泛适用的数据。

3. 海外:美国核心PCE持续回落,欧央行将重新分配国债购买

软着陆是美联储目标。美联储主席鲍威尔称,软着陆是美联储的目标。这将是非常具有挑战性的,考虑到战争、大宗商品价格以及供应链的进一步问题,过去几个月发生的事件大大增加了这一问题的挑战性。纽约联邦储备银行的经济学家则给出了更精确的说法,他们认为,从2022年第四季度开始,硬着陆的可能性约为80%。但纽约联储主席威廉姆斯淡化了经济衰退的风险,他认为需要看到为真正减少通胀压力而有的经济放缓,经济增长虽然会放慢,但今年还是有增长。美联储梅斯特称,7月份加息讨论是关于加息50个基点还是加息75个基点,个人提倡加息75个基点。克利夫兰联储主席梅斯特表示,若美联储在7月决定货币政策时经济状况仍然保持不变,她将主张加息75个基点。

欧央行将重新分配国债购买。欧洲央行根据近几周债券利差上升的规模和速度,将欧元区19个国家分为释出国、接受国和中立国三组,利差根据德国债券这一欧元区实际基准来衡量。其中,释出国包括德国、法国、荷兰等被投资者视为国债较安全的核心国家,接受国则包括意大利、希腊、西班牙、葡萄牙等国内公债高企或经济增长乏力的边缘国家。欧央行利用紧急疫情资产购买计划(PEPP)投资释出国国债所得收益,来购入接受国国债,以避免加息带来的欧元区国家内部国债利率和借款成本分化加剧。此外,为保证工具实施效果,各组国家清单将每月重新评估。

G7宣布对俄追加制裁。在近日举行的七国集团(G7)领导人峰会上宣布了对俄制裁新举措,包括对俄罗斯石油和天然气进口设置价格上限、采取新措施应对俄罗斯攻击乌克兰、同意对俄罗斯产黄金实施进口禁令等。德国总理朔尔茨表示,七国集团将紧密而坚定地站在乌克兰一边,继续提高普京总统和他的政权在这场战争中的经济和政治成本。但是,作为全球第三大石油消费国,印度总理莫迪表示,在涉及全球石油贸易问题时,印度将继续做最有利于本国能源安全的事情。

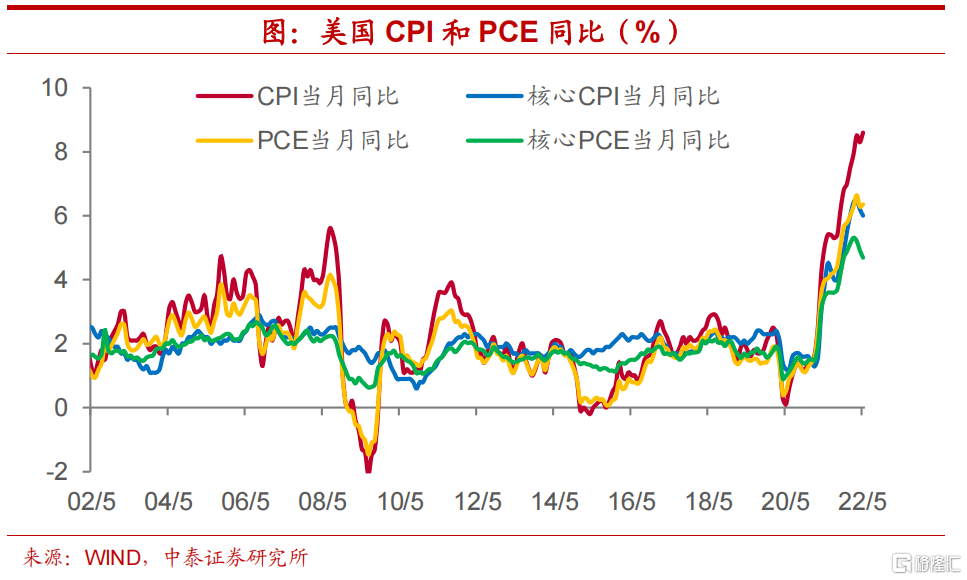

美国核心PCE持续回落。近期公布数据显示,美国5月PCE物价指数同比录得6.3%,前值为6.3%,是自2020年11月以来的最小增幅。剔除食品和能源价格的核心PCE物价指数同比录得4.7%,增长速度为去年11月以来新低,前值为4.9%,虽较上月回落0.2个百分点,但仍处于1980年代的水平附近。

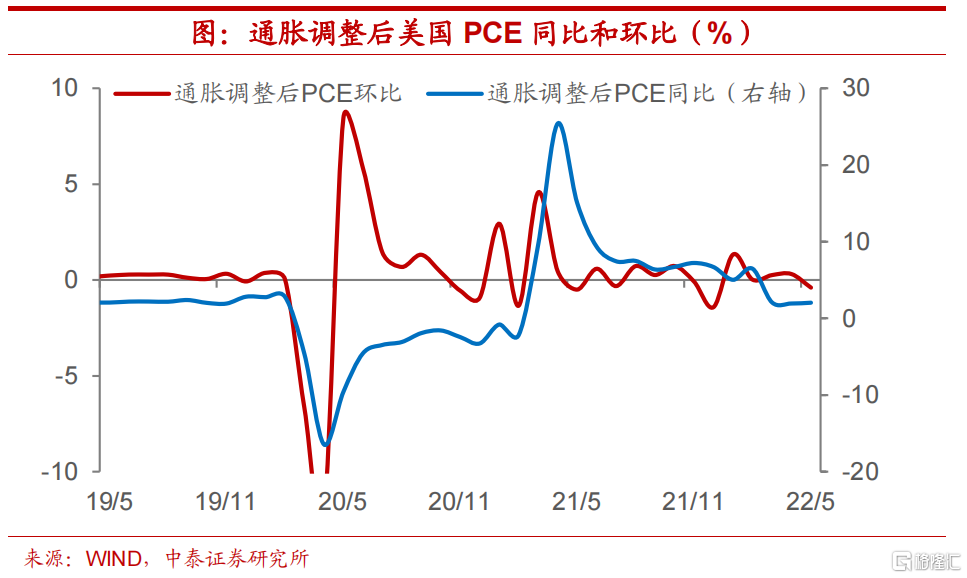

美国个人实际消费支出今年首次出现环比负增长。经通胀调整后,美国5月个人消费支出环比录得-0.4%,为2022年以来首次出现环比负增,前值为0.3%。5月个人收入环比录得0.5%,与上月一致,这是自去年12月以来支出增速首次低于收入增速。但美国消费的“棘轮效应”依然存在,能源、粮食、房租等价格维持在高位,叠加劳动力市场持续紧张的情况下,通胀短期内或难以快速回落。6月ISM制造业PMI录得53,创2020年6月以来新低,前值为56.1。

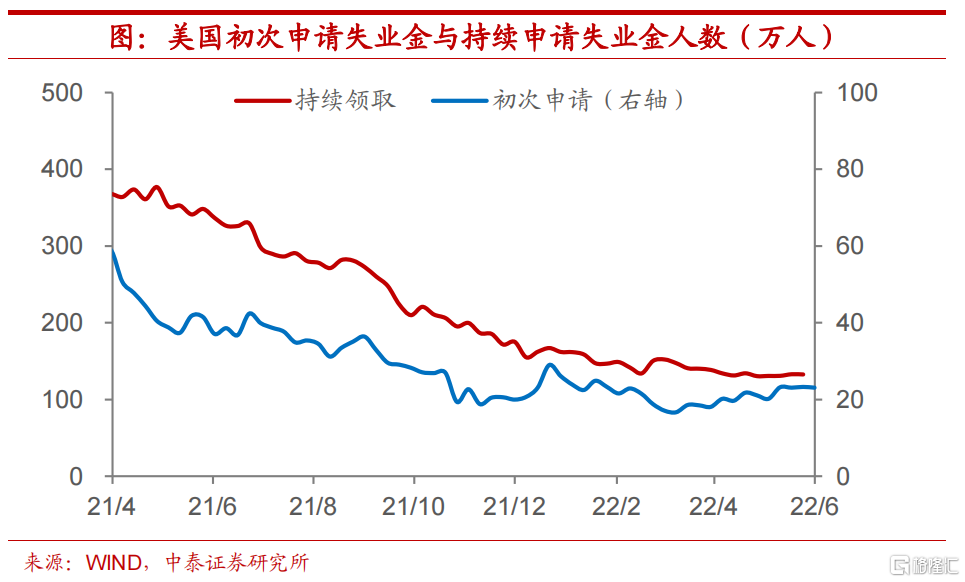

美国初请失业金人数呈上升趋势。本周美国劳工部公布数据显示,初次申请失业金人数23.1万人,接近1月份的水平,前值22.9万人。截至18日当周持续申请失业金人数录得132.8万人。近期数据表明,美国初请失业金人数自4月初以来呈上升趋势。

4. 物价:农产品批发价格上行,国际油价小幅回升

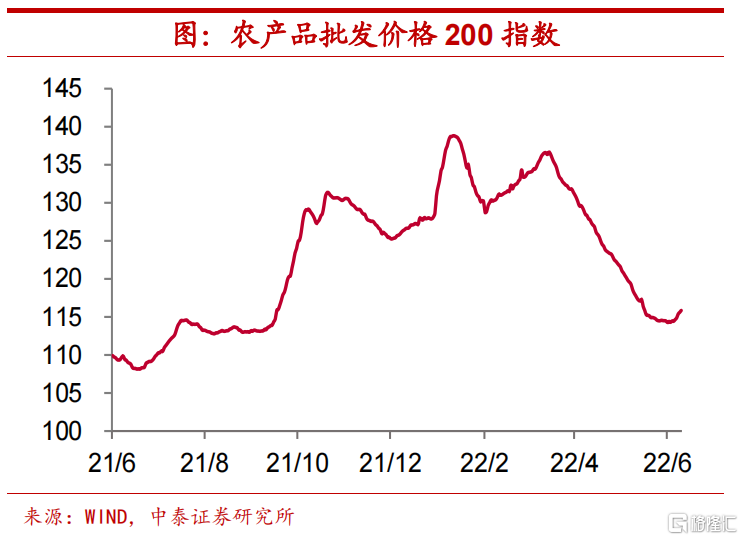

农产品批发价格指数小幅上行。本周农业部农产品批发价格指数环比上行0.8%,6月24日当周商务部食用农产品价格指数环比上行0.3%。6月以来,商务部食用农产品价格指数整体较上月上行0.3%,7月以来,农业部农产品批发价格指数整体较上月上行0.5%。

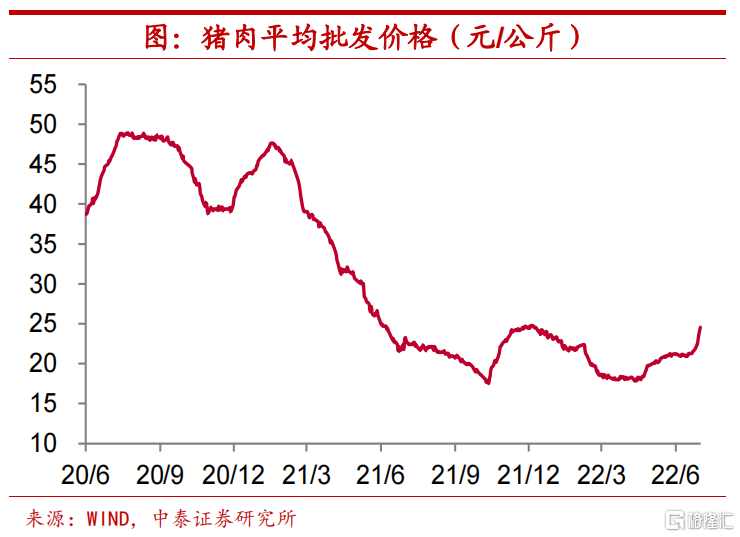

猪肉批发价格继续回升。本周猪肉批发平均价格较上周均价环比回升9.2%。6月17日当周仔猪、生猪、猪肉价格较前值分别上涨4.0%、2.6%、1.6%。6月以来,仔猪、生猪和猪肉平均价格整体较5月份分别回升23.1%、4.3%、1.2%。

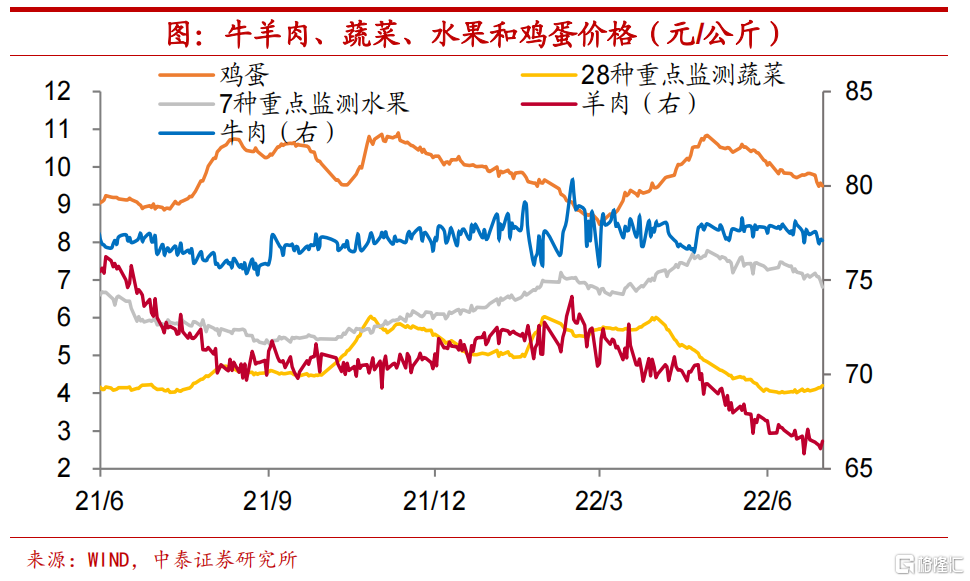

本周羊肉、牛肉平均价格环比皆有小幅下行,分别下调0.4%、0.3%,鸡蛋平均价格环比下调2.2%。28种重点监测蔬菜平均价格环比回升1.6%,7种重点监测水果平均价格环比回落1.1%。7月以来,羊肉、牛肉、鸡蛋和水果平均价格整体较6月均有一定回落,而蔬菜平均价格小幅回升。

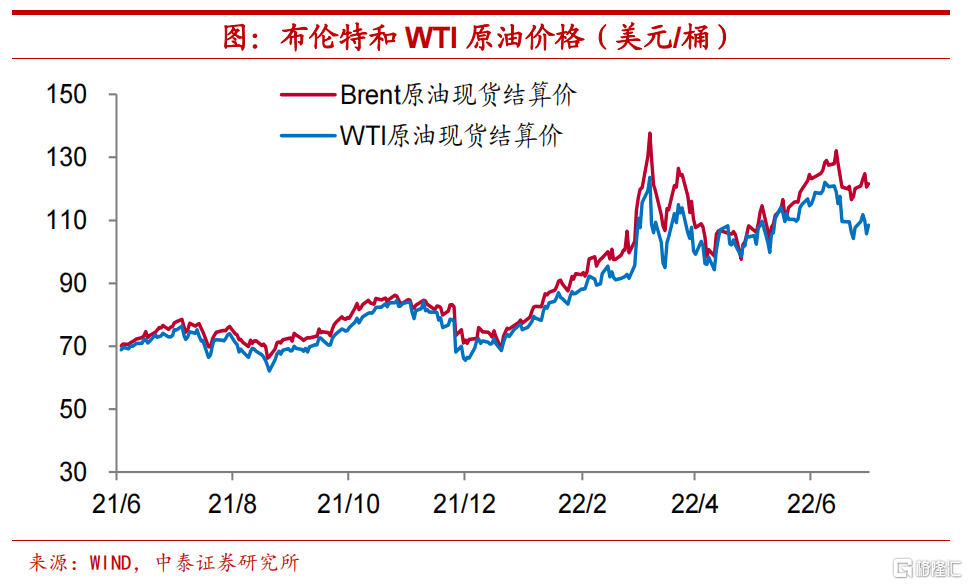

国际油价小幅回升。本周布伦特原油价格均值环比回升2.7%,WTI原油价格均值环比回升2.0%。7月以来,布伦特原油和WTI原油均价整体较6月份别下行1.8%、5.1%。

螺纹钢价格小幅回升。本周螺纹钢价格均值环比上调0.68%,动力煤价格均值保持平稳。7月以来,钢价整体较6月下行4.9%。

5. 流动性:票据利率回升,人民币小幅贬值

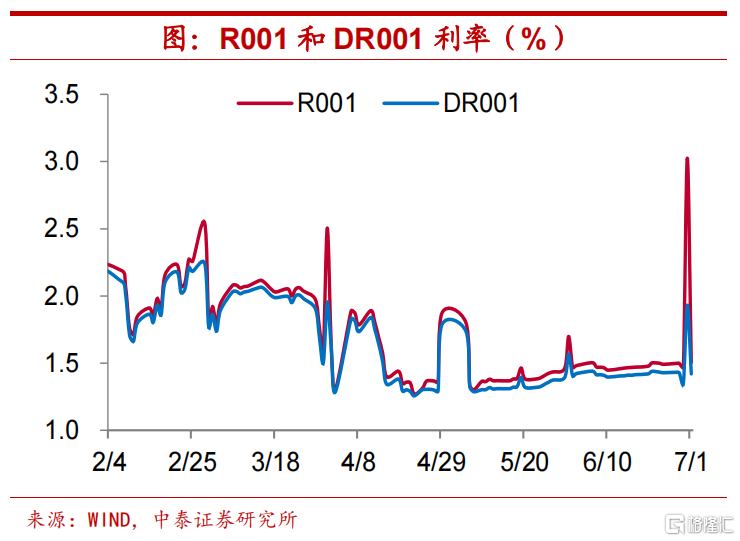

短端资金利率回升。本周DR001周度均值环比上行8.0bp,R001周度均值环比上行30.5bp,DR007周度均值环比上行28.7bp,R007周度均值环比上行49.6bp。DR007-DR001周度均值环比上行20.7bp,R007-R001周度均值环比上行19.1bp,R001-DR001周度均值环比上行22.5bp,R007-DR007周度均值上行20.9bp。

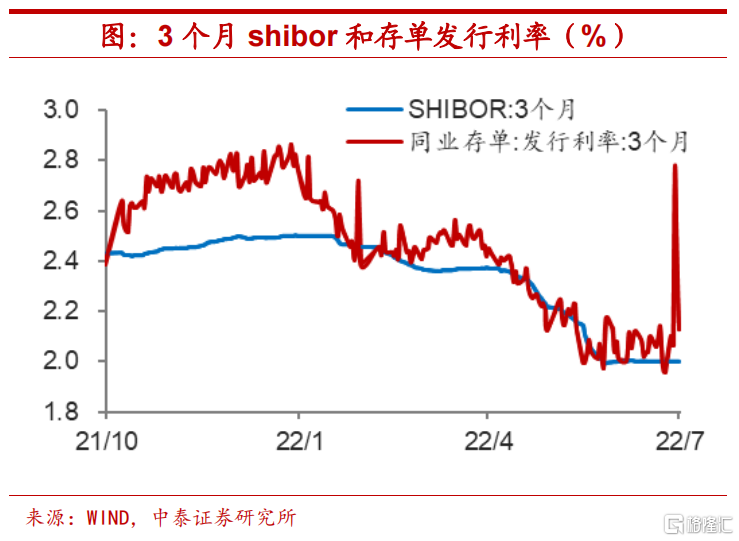

票据利率持续回升。本周3个月期Shibor利率的周度均值环比维持稳定,3个月存单发行利率的周度均值环比上行17.1bp。6月24日当周票据利率持续回升,国股银票1个月、6个月和1年转贴现利率的周度均值环比分别上行31.3bp、16.4bp和8.5bp。

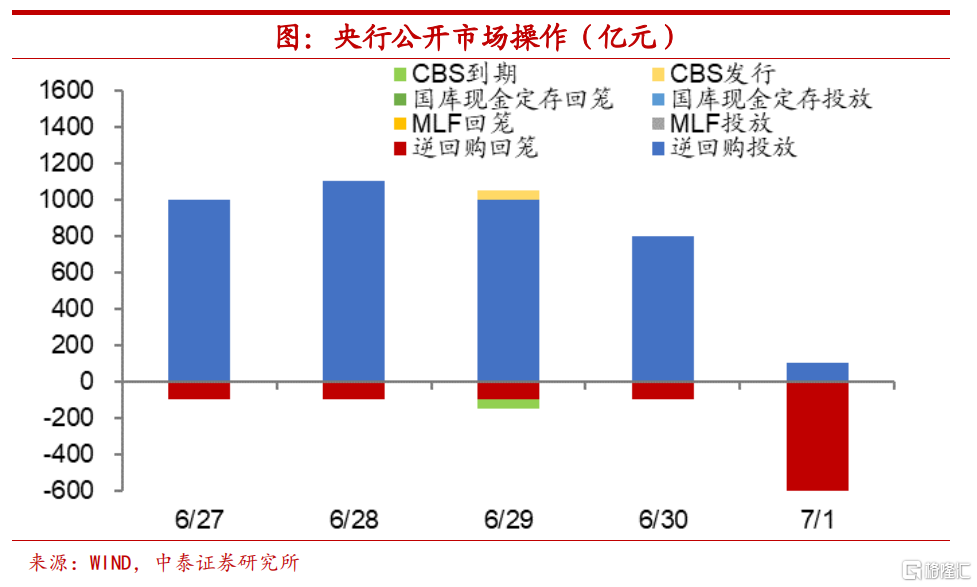

本周央行公开市场操作净投放3000亿元。本周央行公开市场共进行了4000亿元逆回购,发行了50亿元CBS,同时累计有1000亿元逆回购与50亿元CBS到期,因此本周央行公开市场操作净投放3000亿元。上周央行公开市场共进行了1000亿元逆回购,累计有500亿元逆回购到期。下周央行公开市场共有4000亿元逆回购到期。

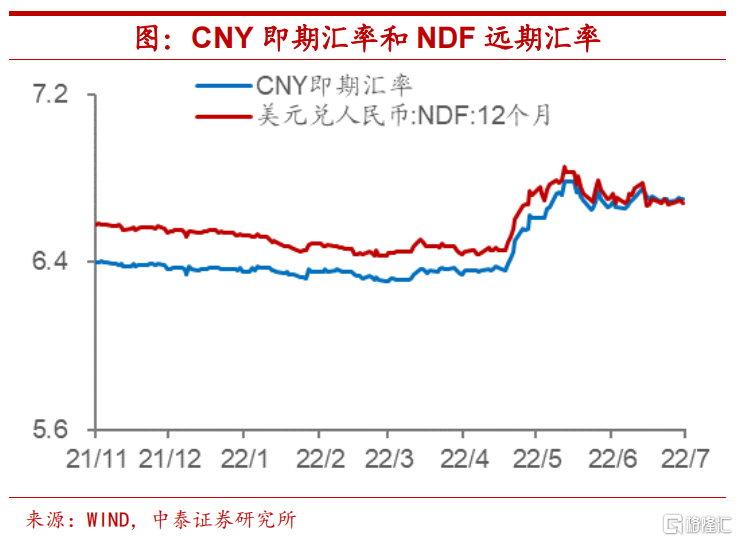

美元指数小幅回升,人民币小幅贬值。本周美元指数均值录得104.7,环比上升0.3%;本周美元兑人民币即期汇率环比上行0.04%,离岸人民币和在岸人民币汇率均上行至6.70,人民币小幅贬值。

6. 大类资产表现:A股涨幅靠前,国债收益率继续回升

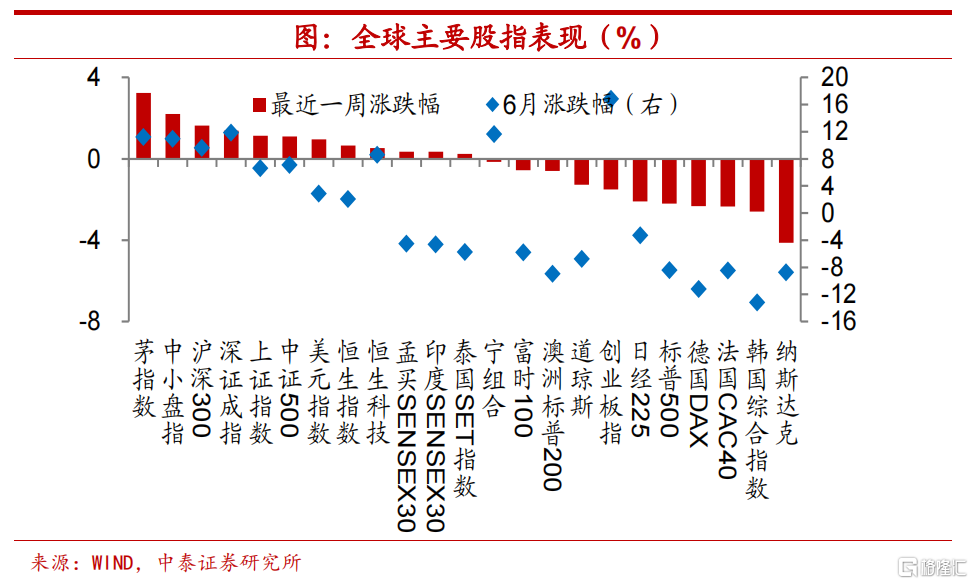

A股涨幅靠前,美股普遍下跌。本周A股在全球股市涨幅靠前,其中创业板指下跌1.5%,中小盘指数上涨2.2%,深证成指和上证指数分别上行1.4%、1.1%。本周美股三大指数普遍下跌,纳斯达克、标普500和道琼斯分别下跌4.1%、2.2%和1.3%。

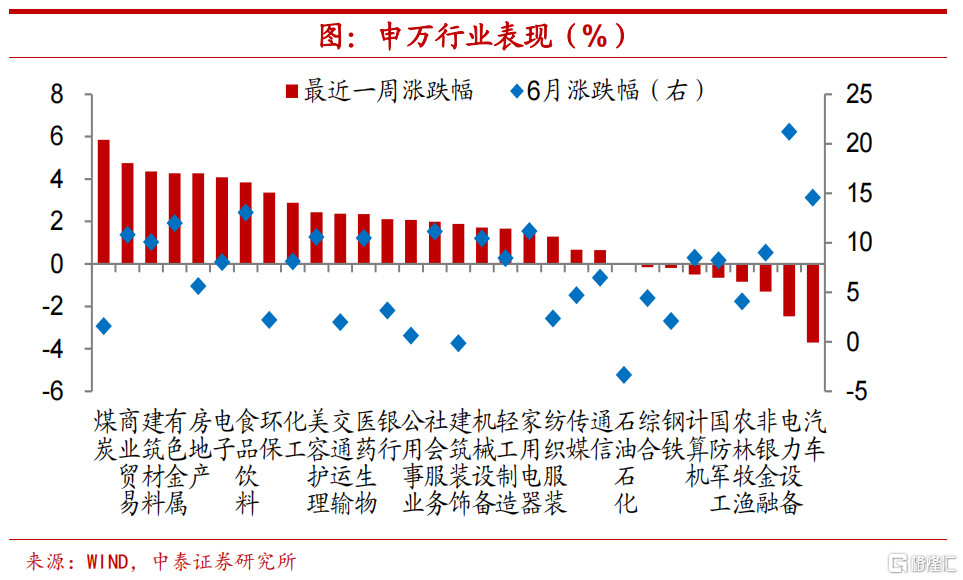

国内权益方面,煤炭行业领涨。本周,国内股票涨幅前三的行业分别为煤炭、商业贸易和建筑材料,分别上涨5.8%、4.8%和4.4%,其余行业上涨居多。

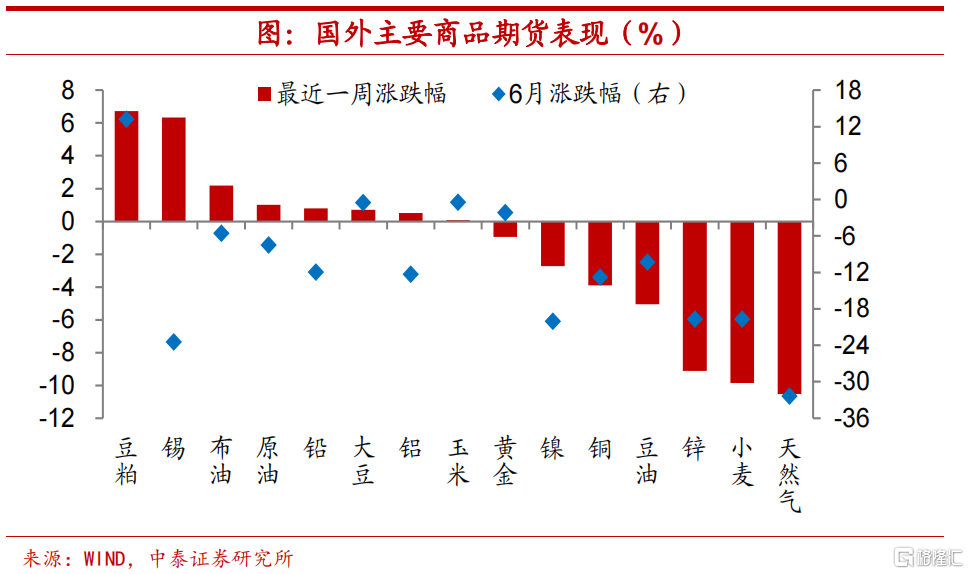

国外商品期货方面,豆粕领涨,天然气领跌。国外商品期货方面,有涨有跌,涨幅前三是豆粕、锡、布油,分别为6.7%、6.3%、2.2%,跌幅前三是天然气、小麦、锌,分别为10.5%、9.9%、9.1%。

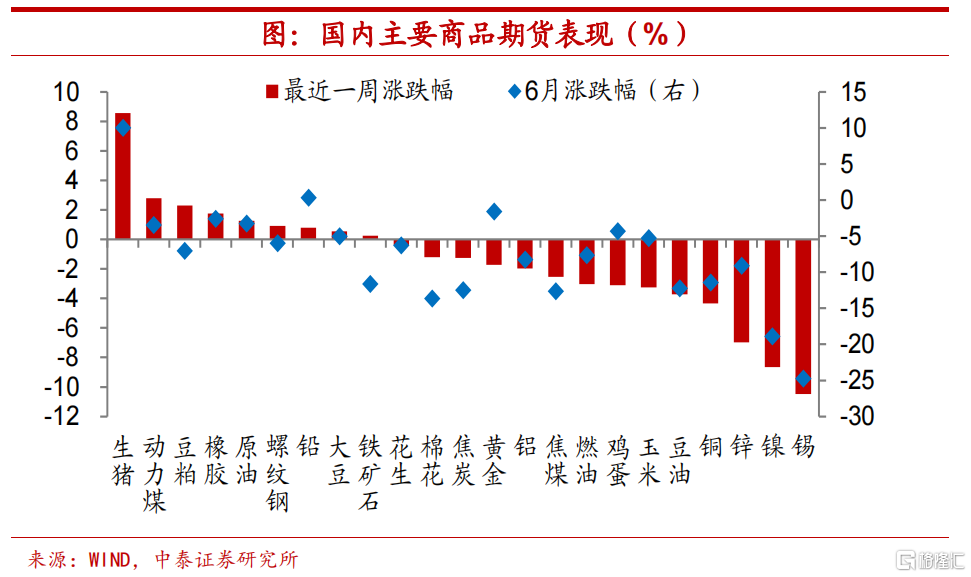

国内商品期货方面,生猪领涨,锡领跌。本周国内商品期货方面,生猪有大幅上涨,涨幅为8.6%,其余商品或小幅上涨或下跌,其中锡、镍和锌领跌,跌幅分别达10.5%、8.7%和7.0%。

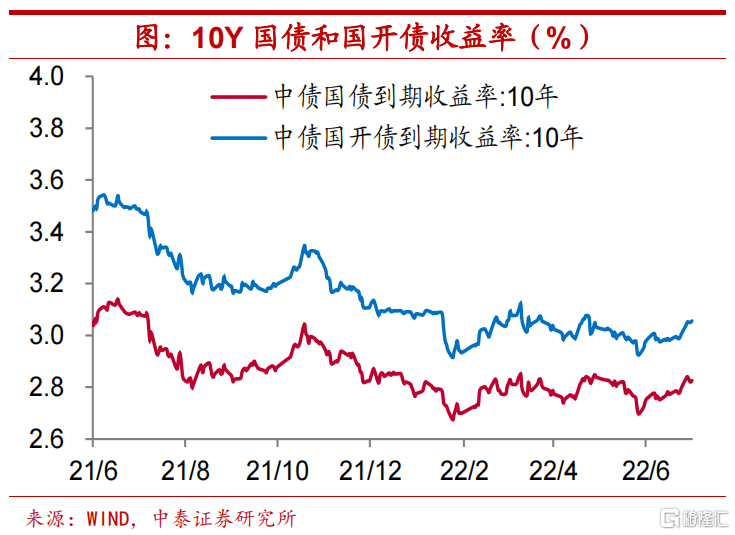

债券收益率继续回升。本周10年期国债收益率周度均值环比上行26.4bp,10年期国开债收益率周度均值环比上行19.7bp。10Y-1Y国债期限利差上行92.4bp,10Y-1Y国开债期限利差上行86.1bp。

风险提示:政策变动,经济恢复不及预期