下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

当前A股和市场收益率表现都指向国内经济复苏场景,商品价格因短期供需复苏节奏不一致而大幅调整。但目前支持经济加快复苏的动力正在增强。一则,近两周房地产销售形势明显改善,此前政策放松的效果逐步显现。预计3季度全国商品房销售将触底回升,4季度房地产投资同比降幅也将逐步收窄。二则,疫情防控措施进一步调整,隔离时间明显缩短,行程码取消星号,人员和物资流动的限制大幅放松。

当前A股和市场收益率表现都指向国内经济复苏场景,商品价格因短期供需复苏节奏不一致而大幅调整。但目前支持经济加快复苏的动力正在增强。一则,近两周房地产销售形势明显改善,此前政策放松的效果逐步显现。预计3季度全国商品房销售将触底回升,4季度房地产投资同比降幅也将逐步收窄。二则,疫情防控措施进一步调整,隔离时间明显缩短,行程码取消星号,人员和物资流动的限制大幅放松。

我们认为进入三季度,投资需求将迅速回升,6月以来商品价格的下跌并不具备持续性。一则当前投资需求内生动力不足,需要政策外生动力驱动,而政策生效有时滞,疫情造成了经济暂停导致存量政策工具时滞延长。二则增量政策工具的效果也将在下半年逐渐体现。三则随着下半年经济好转,企业盈利改善,投资内生动力也将逐步恢复。投资需求加快将推动商品价格继续上涨。

总之,近期经济和防疫措施的积极信号不断增加,短期高频数据有所弱化难以持续,稳增长政策和复产自发的回升动力将推动中国经济下半年加速弥补负的产出缺口。

正文

一、开工率

上周沥青样本企业开工率为27.7%,环比上涨0.4%。

上周全国电炉钢厂开工率继续下降,开工率为57.65%,环比下降3.11%,连续7周下滑。

上周唐山高炉开工率为60.32%,环比下跌0.80%。

上周主要钢厂螺纹钢开工率为42.71%,环比下跌6.23%。

上周纯碱开工率为80.66,环比下跌3.42%。

上周热卷开工率为84.38%,环比持平。

上周全钢胎开工率环比上涨0.14%至59.11%,半钢胎开工率环比下跌1.11%至63.6%。

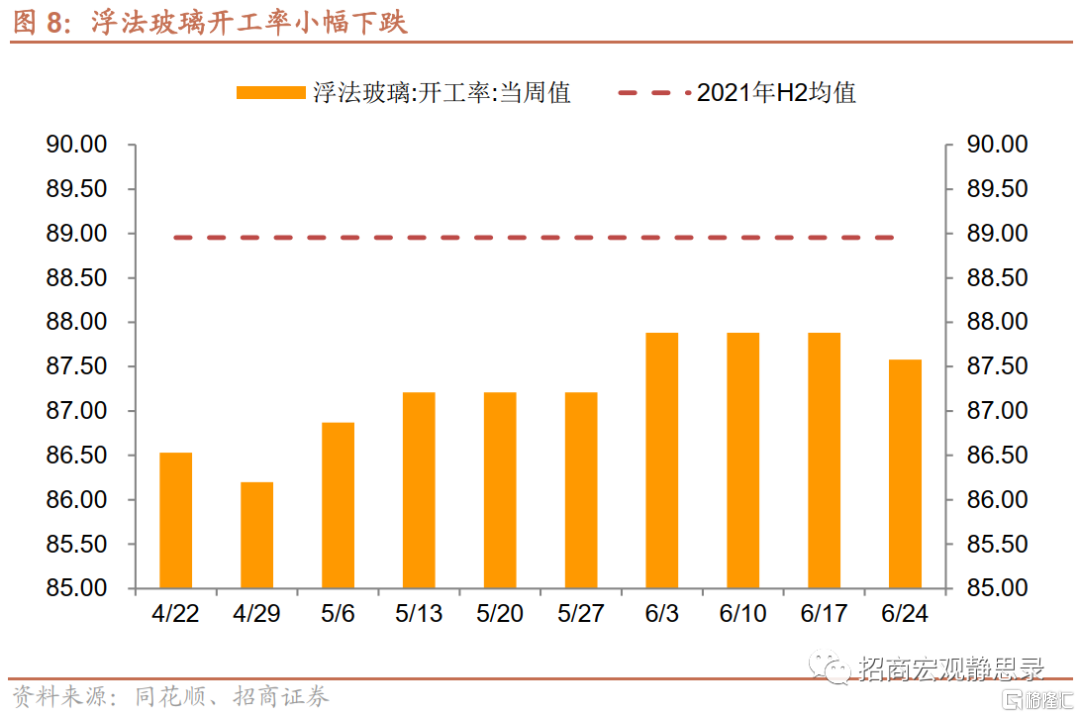

浮法玻璃开工率为87.58%,环比下跌0.3%。

上周PVC开工率为76.22%,环比下跌0.18%,连续3周下跌。

上周我们观察的10个开工率指标中,上周有2个指标环比改善,1个指标持平,7个指标环比下降。由于近期商品价格大幅下跌,开工率情况也明显恶化。另外,夏季往往也是国内经济淡季,也存在一定的季节性因素影响。

二、产能利用率

上周钢厂产能利用率为89.45%,环比下跌0.27%。

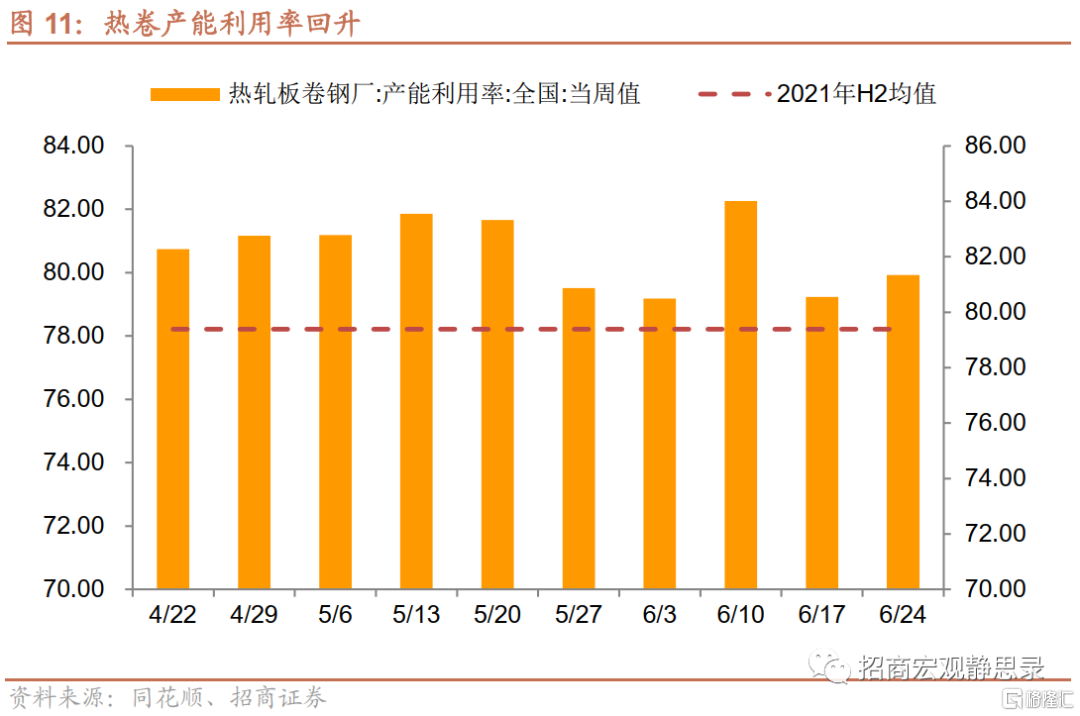

上周热卷产能利用率为81.34%,环比回升0.79%。

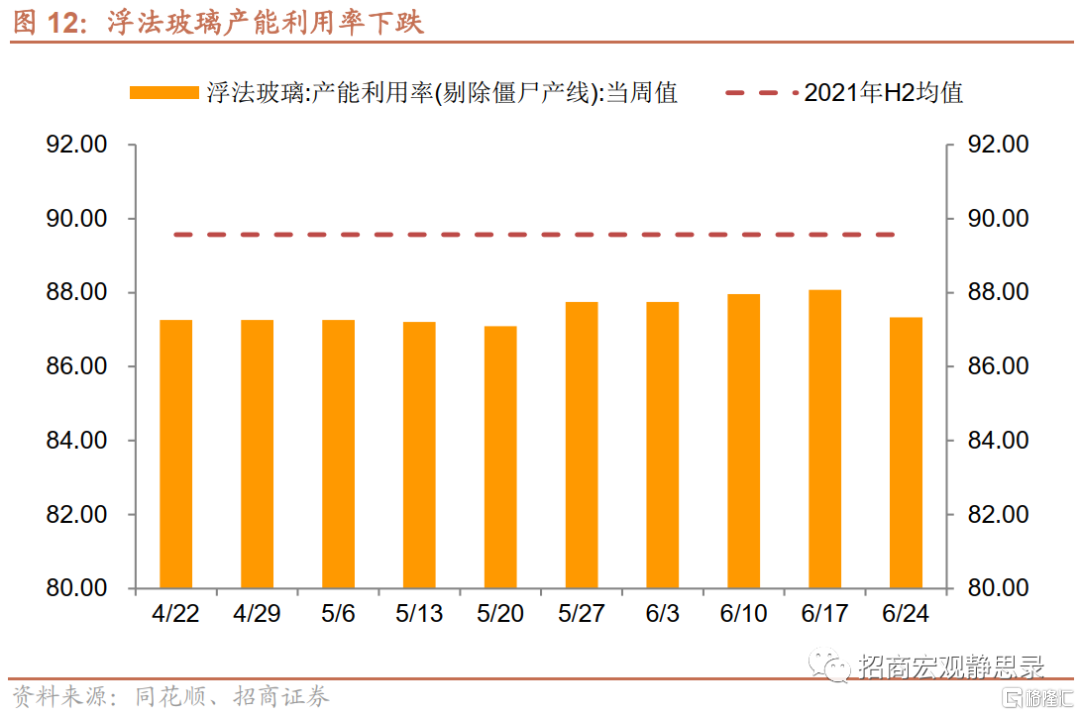

上周浮法玻璃产能利用率下跌0.75%至87.33%。

上周焦化厂产能利用率为78.8%,环比下跌3.8%。

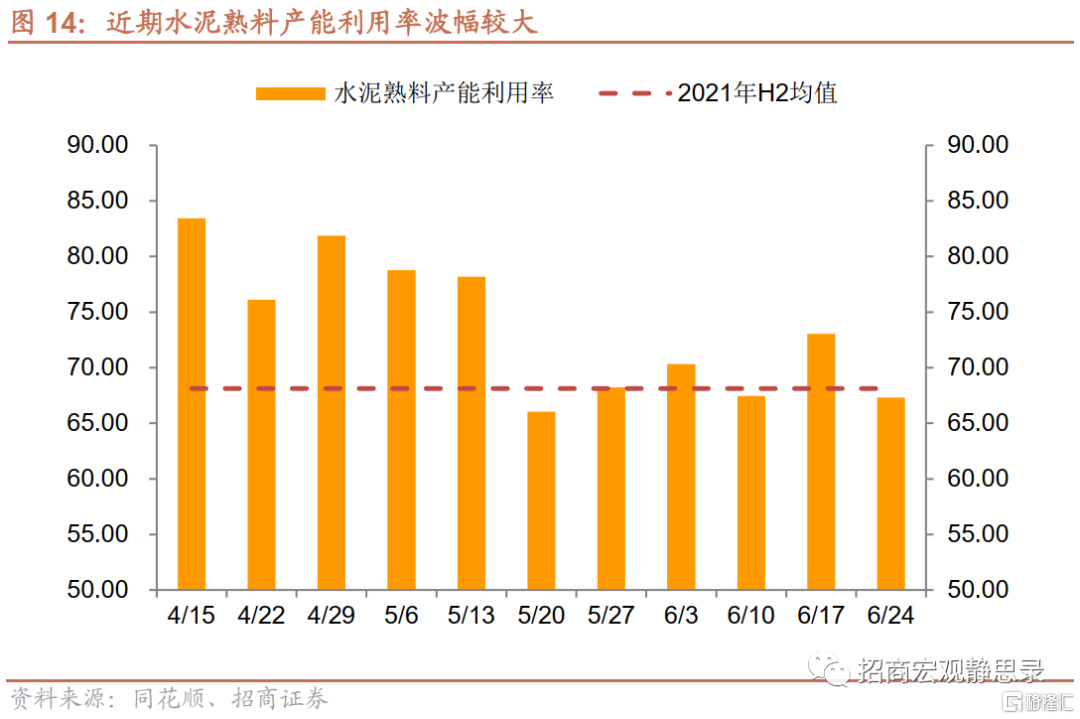

上周水泥熟料产能利用率为67.32%,环比下跌5.73%。

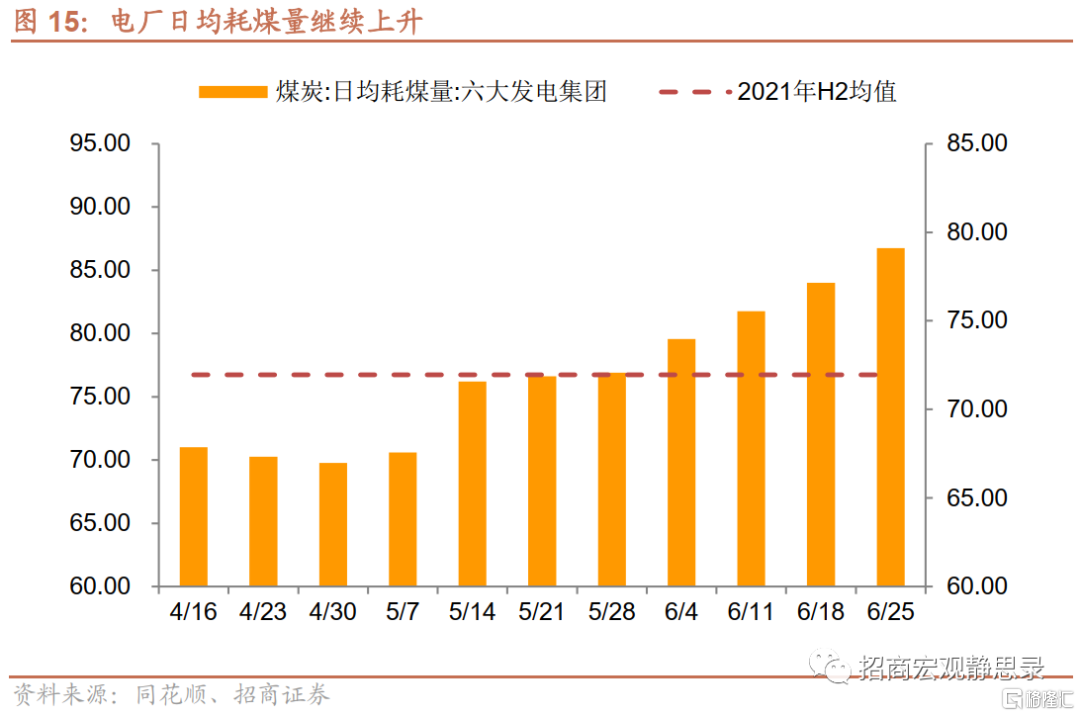

上周电厂日均耗煤量89.11万吨,环比上升1.96吨,涨幅连续3周扩大。

我们上周监测的6个产能利用率指标中,2个指标环比改善,4个指标环比下跌,产能利用率情况边际也在走弱。

三、生产

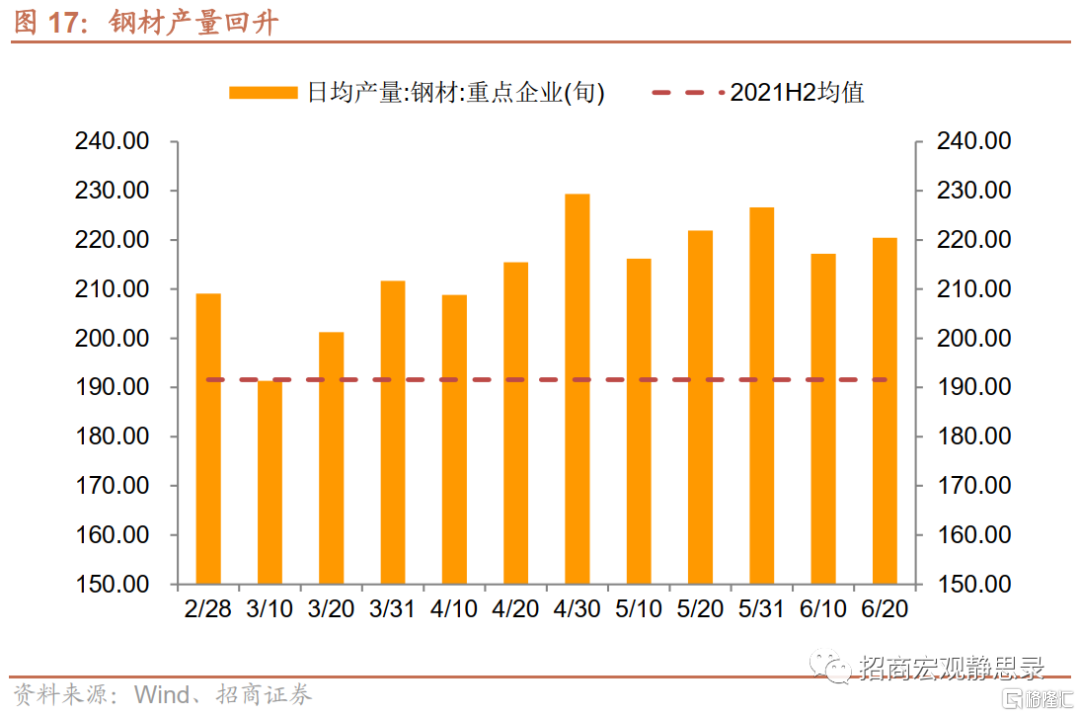

6月中旬重点企业粗钢日均产量为227.79万吨,比6月上旬减产3.07万吨。

6月中旬重点企业钢材日均产量为220.46万吨,比6月上旬增产3.26万吨。

上周主要钢厂螺纹钢产量为287.91万吨,环比减产17.43万吨。

上周热卷产量为318.37万吨,环比增产3.08万吨。

四、价格

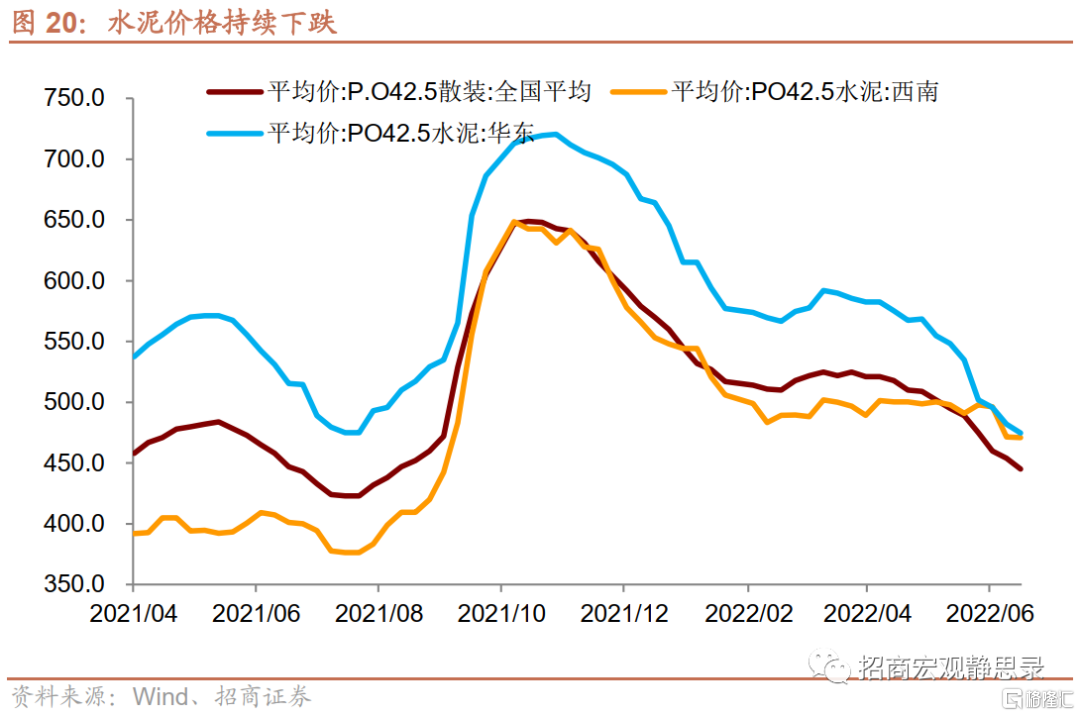

上周全国水泥价格继续下跌。全国水泥均价环比下跌9元/吨至445元/吨。

上周熟料价格为375.12元/吨,环比上涨8.51元/吨。

混凝土价格上周环比下跌1.45元/立方至460.79元/立方。

受监管影响,动力煤价格已连续7周维持在1205元/吨水平上,但我国煤炭供需紧平衡的格局可能将贯穿全年。上周炼焦煤价格环比下跌13元/吨至2397.2元/吨。

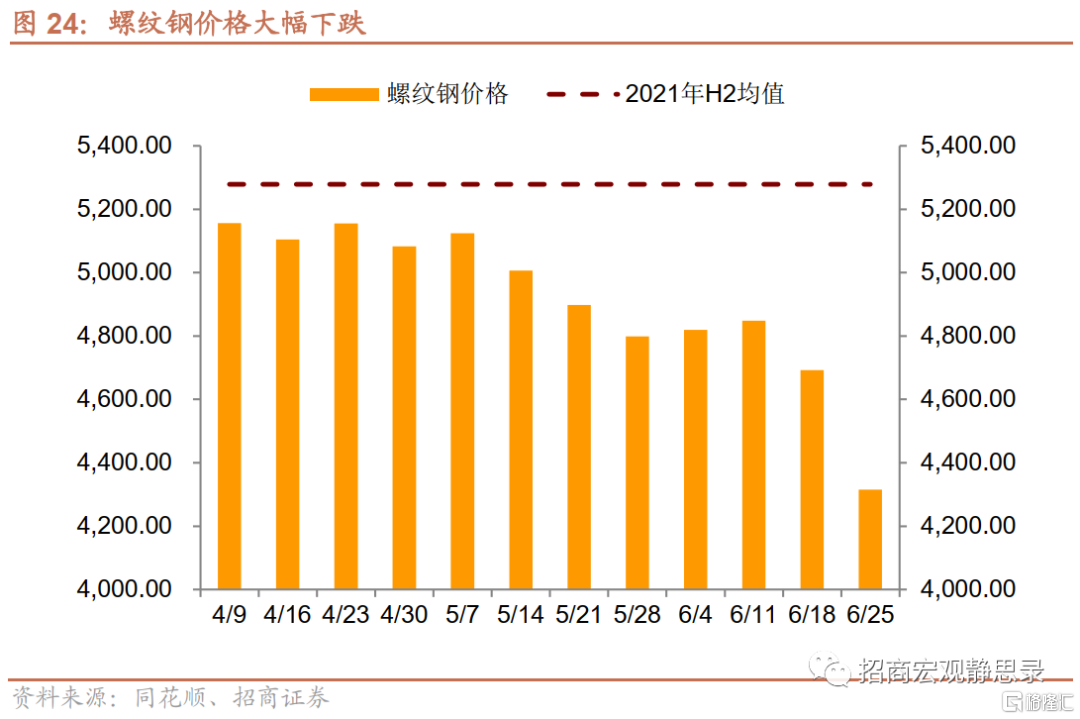

上周螺纹钢价格环比下跌377元/吨至4315元/吨。

上周热卷价格下跌396.4元/吨至4432.8元/吨。

重交沥青上周价格环比下跌6.43元/吨至4763元/吨。

上周纯碱价格继续回升。轻质纯碱主流价为2954.57元/吨,环比上涨14.57元/吨,连续13周上涨。

上周水泥产业链价格继续走弱,钢铁产品价格跌幅显著扩大,投资需求疫后复苏节奏偏慢,市场更加关注财政发力情况,但财政政策的变化不如货币政策明显,这对市场预期造成不利影响。

五、库存

上周水泥库容比环比下跌1.70%至69.29%。

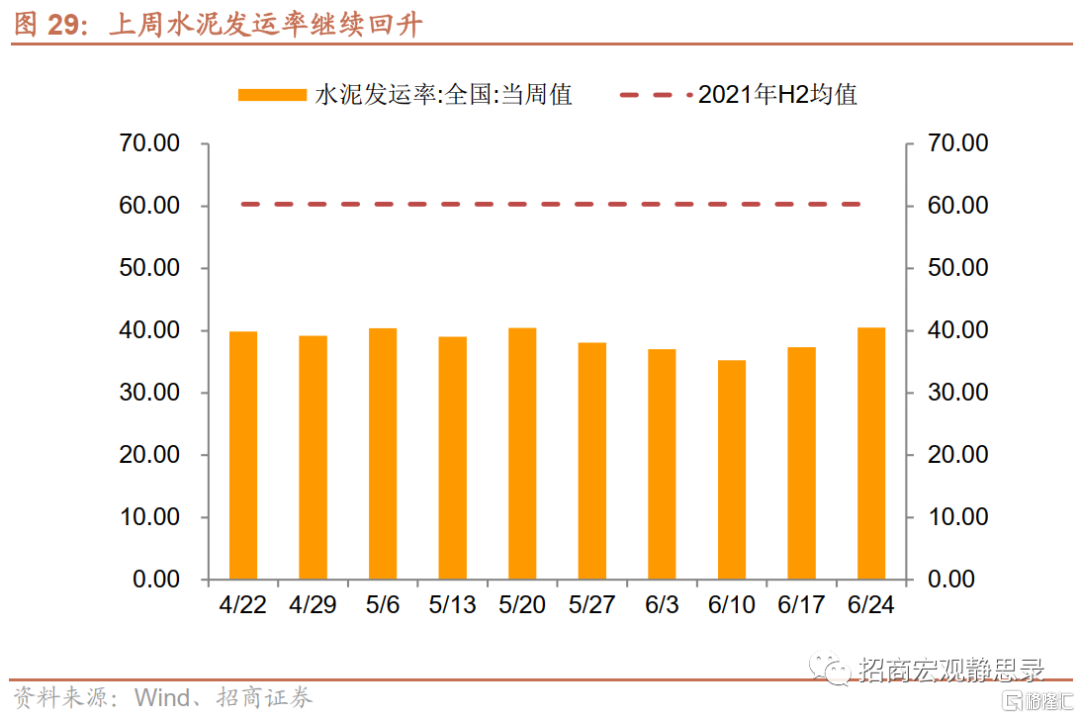

水泥发运率上周环比回升3.14%至40.49%。

上周六大集团电煤库存量环比回升1.11万吨至1144.26万吨。

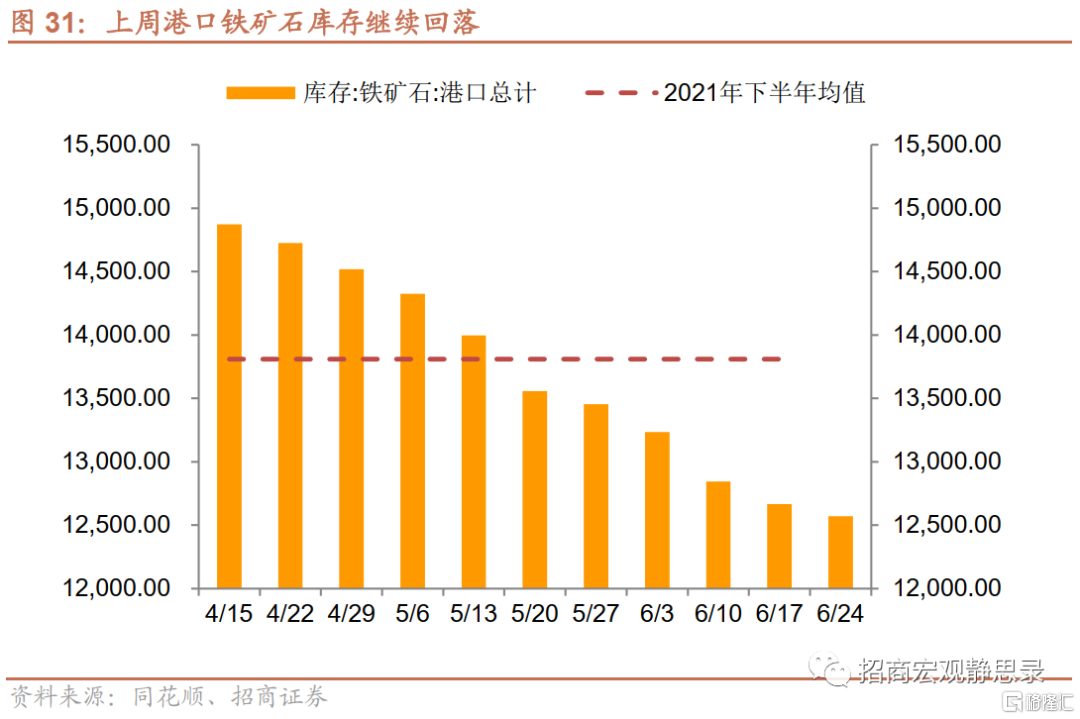

上周港口铁矿石库存环比下跌93.69万吨至12571.57万吨,连续13周下滑。

上周钢厂炼焦煤库存环比下跌0.8万吨至878.07万吨。

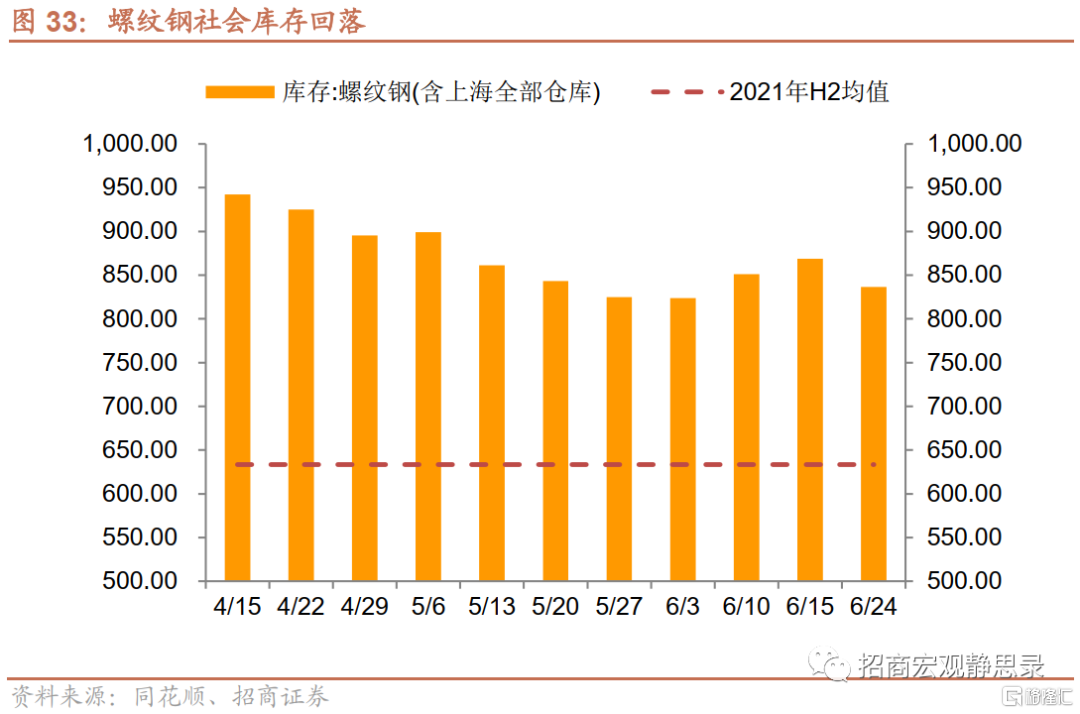

上周螺纹钢社会库存环比下降31.99万吨至836.6万吨,钢厂库存环比上升18.64万吨至358.7万吨。

上周热卷库存环比上涨4.24万吨至272.96万吨。

上周纯碱库存环比下滑4.4万吨至39.76万吨,连续8周下滑。

六、房地产市场

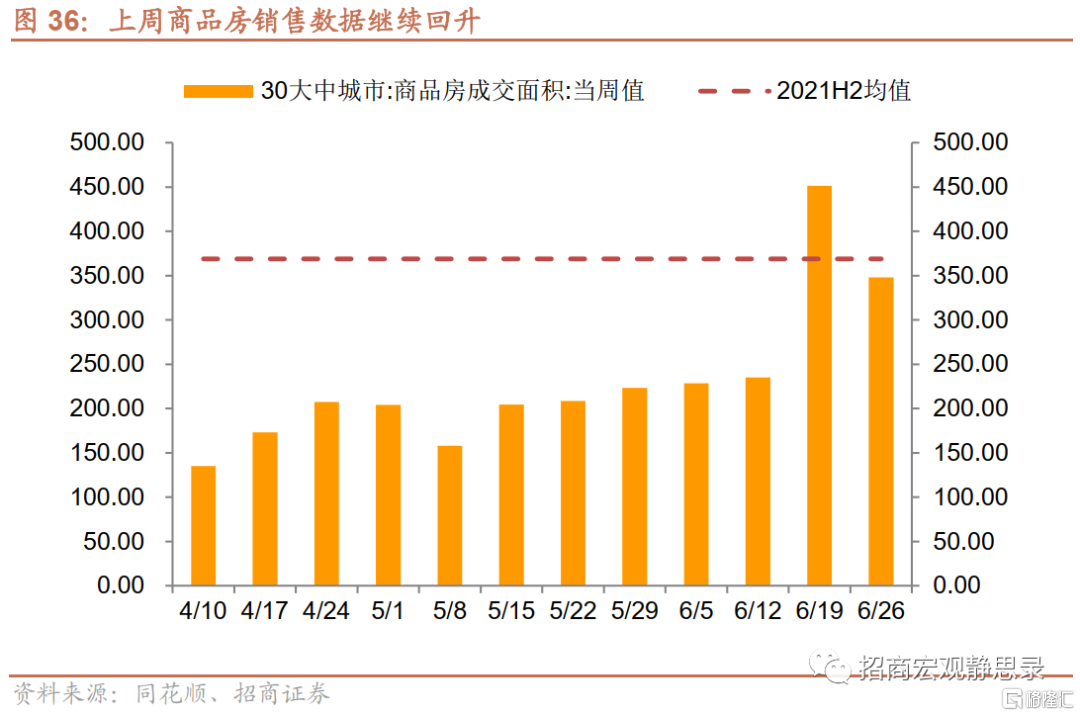

上周30城商品房成交面积继续在高位运行,读数为348.07万平方米,二、三线城市商品房销售继续继续环比回升。

6月第3周,土地成交面积为1267.73万平方米,环比下降164.89万平方米。

6月第2周成交土地溢价率为3.94%,环比下降1.73%。

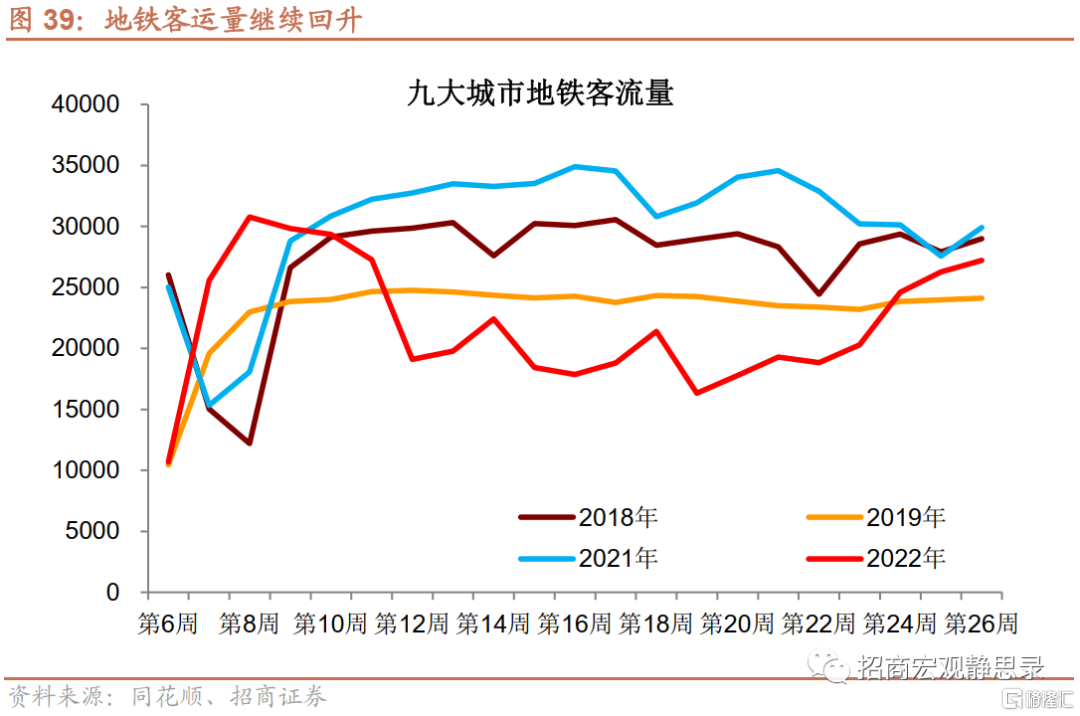

七、物流

上周九大城市地铁客运量为2.72亿人,环比增加949.36万人,较去年同期下降8.9%。深圳疫情有所反弹,上周地铁客流量减少250.77万人。

上周SCFI和CCFI分别为4216.13和3244.78,分别下跌5.83和7.72。

6月中旬,八大枢纽港口集装箱吞吐量同比增长11.1%,其中,外贸集装箱同比增长29.5%,内贸集装箱同比下降23.4%。

风险提示:

疫情形势超预期,全球通胀及主要经济体货币政策超预期。