下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着疫情的影响减轻,5月“三驾马车”全面回升。值得注意的是,6月30城商品房成交面积显著反弹,一度引发债市下跌。商品房成交反弹的原因在于,上海、广州等城市疫情期间积压的购房需求在6月集中释放。剔除受疫情影响较大的城市后,6月商品房成交大致相当于2021年下半年楼市已经降温后的水平。

数据显示,城镇购房年龄人口对商品房销售面积有很强的解释力。据此推算,2022年合意的住宅销售面积接近15亿平米。受疫情等因素影响,目前商品房成交低于正常水平,积压的需求有待释放,为商品房市场复苏奠定了需求端的基础,但商品房成交的持续复苏还需要政策的进一步催化。

展望第三季度,温和复苏和CPI上涨将是经济运行的两条主线。在增长方面,服务业可能在第三季度才能接近大上海保卫战前的水平,但低基数会支撑工业增加值表现。在物价方面,生猪亏损持续时间已经接近极限水平,猪价反弹还将持续,第三季度CPI同比中枢上移,9月左右有破3%可能。在经济复苏、物价上涨和融资需求回暖的共同影响下,流动性可能边际收敛。

随着疫情的影响减轻,5月“三驾马车”全面改善,投资、出口与消费均从谷底回升。为呵护经济复苏,5月货币环境较4月更为宽松,财政支出力度也有所加大。值得注意的是,高频数据显示,6月30城商品房成交大幅拉升。这是否意味着新一轮地产周期正在启动?随着经济的复苏,政策又将出现哪些变化?本文将对此展开探讨。

一、经济:新一轮地产周期启动了吗

2月以来,许多城市先后出台降低首付、放松限购、放松公积金贷款等托底楼市的政策,但成效并不明显。直到6月中下旬,30城商品房成交面积出现了快速的拉升,成交面积回升到与2019年至2021年同期较为接近的水平。这是否意味着楼市托底政策逐渐起效、新一轮地产周期已经启动呢?

在考察不同城市房地产成交的变化后,我们发现,30城中有日度细分数据的城市的房地产成交情况可以分为三种类型:第一,疫后需求释放型;第二,托底政策见效型;第三,需求无明显改善型。[1]

第一,疫后需求释放型,以上海、广州、苏州等为典型代表。3月至5月间,疫情影响了上述城市房地产市场的正常交易,导致部分购房需求无法释放。直到疫情缓和后,上述城市的购房需求出现了集中的反弹。截至6月28日,上海、广州和苏州的商品房日均成交较5月提高了1059.2%、50.6%和223.4%。

在剔除疫后需求释放型城市后,6月商品房成交面积只是回到了2021年下半年楼市已经降温后的水平,距2019年至2021年同期还有一定的差距。

那么,被疫情压制的需求是否释放完毕了呢?3月至6月广州与苏州的商品房成交同比已经恢复到与疫情爆发前相当的水平,但上海的商品房成交同比仍然显著低于疫情前,表明上海还有一定的积压购房需求等待释放。[2]

第二,托底政策见效型,以惠州与石家庄为典型代表。虽然青岛商品房成交也出现了明显的反弹,但是考虑到青岛的商品房成交大幅偏离正常水平,可能存在异常,这里不探讨青岛的情况。

从惠州来看,4月30日,惠州市住房和城乡建设局发布《关于促进房地产业健康发展和良性循环的通知》,提出商业银行要实施好差别化住房信贷政策,合理确定本行商业性个人住房贷款的首付款比例和贷款利率;满足惠阳区和大亚湾经济技术开发区范围内的合理住房需求,不再纳入限购重点片区。由于毗邻深圳,惠州楼市的冷热很大程度上取决于深圳。此次放松限购的惠阳和大亚湾都毗邻深圳,因此,放松限购政策的效果较大。

从石家庄来看,5月石家庄放松了首付比例要求,首套房和二套房首付比例均显著下调。[3]5月中下旬石家庄的住宅成交出现回升。

第三,需求无明显改善型,如福州、成都等。多数城市的商品房成交在6月没有出现显著的改善。从福州来看,2月福州第二次申请纯住房公积金贷款的职工家庭,首付款比例统一调整为40%。3月福州放松了限购要求,允许非五城区户籍家庭可在五城区购房,无需提供近两年内满12个月医社保或纳税证明或落户。从成都来看,5月成都放松了限购政策,提出居民拟在中心城区新购住房的,其家庭成员位于近郊区(市)县的住房,不再纳入家庭住房总套数计算。由于限购政策放松幅度有限,成都楼市反应平平。

综上可知,6月商品房成交回暖很大程度上来自于疫后需求的集中释放,在受疫情影响较小且政策放松力度有限的地区,商品房成交的改善幅度比较有限。

不过,受疫情、期房交付风险等因素的影响,目前商品房成交规模低于正常水平,为商品房市场复苏奠定了需求端的基础,但商品房成交的持续复苏还需要政策的进一步催化。

数据显示,城镇购房年龄(25-44岁)人口对商品房销售面积有很强的解释力,单变量回归的R方达到0.96。据此推算,2022年合意的住宅销售面积接近15亿平米。根据2016年国务院发布的《国家人口发展规划(2016—2030年)》,假设到2030年城镇化率提升至70%,那么,2023年至2030年间,合意的住宅销售面积大致在15亿平米至16.5亿平米之间。

2022年前5个月,住宅累计销售面积为4.3亿平,按2019年住宅销售的季节性规律推算,如果2022年后7个月住宅销售没有出现超季节性的反弹,全年的住宅销售面积仅为13.2亿平,仅为合意销售规模的88.5%,表明购房需求被积压有待释放。

不过,释放购房需求还需要更多的催化剂。第一,在期房销售占比远高于现房的背景下,需要重塑购房者对房企信用资质和期房交付质量的信心。2022年前5个月,住宅现房销售累计同比增长4.0%,期房销售累计同比下降31.4%,表明购房者担忧房企交付期房的能力,转而选择购买现房。第二,优化二套房认定和首付比例等要求,激活二手房市场。根据贝壳研究院估算,全国改善型换房需求占到50%-60%。[4]因此,可以考虑通过优化二套房认定政策等方式,更好满足居民的合理购房需求。

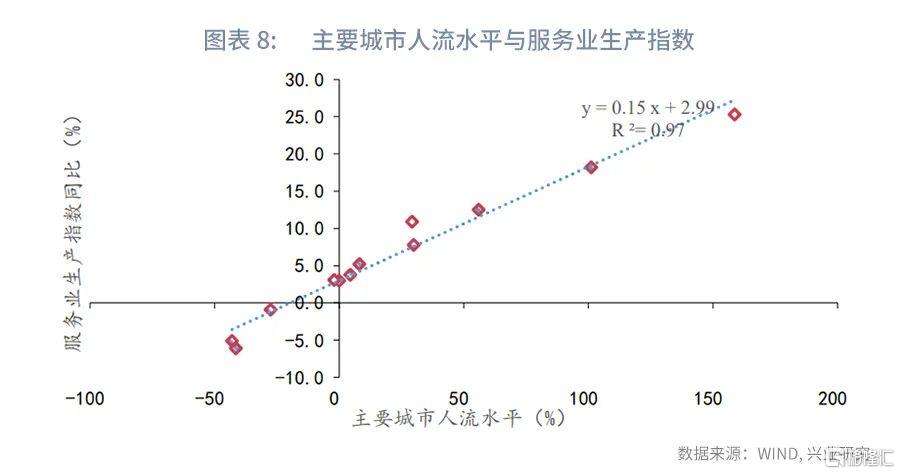

展望第三季度,温和复苏和CPI上涨将是经济运行的两条主线。从经济复苏来看,服务业生产指数的表现与人流量密切相关,而目前主要城市的人流量同比依然为负。从深圳的经验来看,虽然深圳3月下旬就已经恢复了正常的生产生活,但是深圳地铁客运量直到6月才同比转正。由此来看,疫情更晚得到控制的上海、长春等城市的人流要到第三季度才能逐渐恢复到正常的水平。相应地,6月服务业生产指数同比可能在0附近,到第三季度才能逐渐接近大上海保卫战前的水平。不过,由于能耗双控影响了2021年第三季度和第四季度的工业生产,工业增加值同比的表现会更加亮眼。

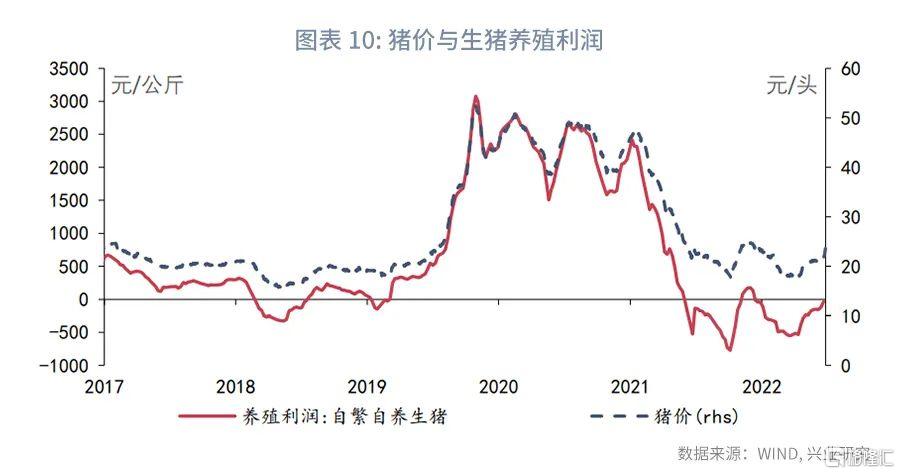

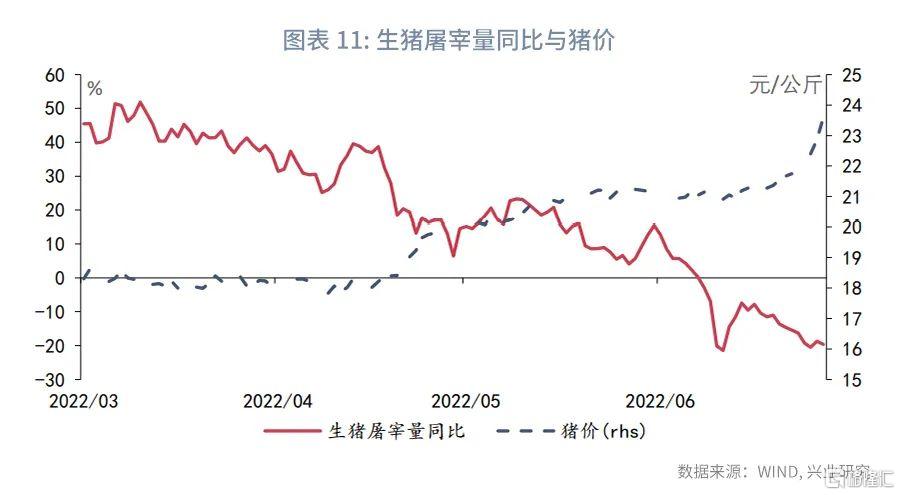

从CPI来看,粮价上涨等因素推高了生猪养殖成本,导致2022年上半年生猪养殖持续处于亏损状态,养殖场出栏意愿不强。2022年6月生猪屠宰量同比已经出现负增长,导致猪价出现较为强劲的反弹。历史经验显示,养殖场亏损的局面很少持续超过7个月,因此,第三季度生猪养殖利润很可能转正,猪价将出现相应的回升。加之去年同期基数偏低,第三季度CPI同比将显著回升,9月左右有破3%的风险。市场对通胀的关注度也将上升。

二、政策:关注稳物价

2020年疫情爆发后,美国强有力的刺激政策推动经济和金融市场快速反弹。然而,近期海外通胀的飙升打破了20世纪80年代以来通胀持续下行的趋势。2022年5月美国CPI同比上升至8.6%,通胀预期也徘徊在1982年以来的最高水平附近。高企的通胀使政策制定者和市场开始重新思考现代货币理论(MMT)的得与失。

在海外央行急于遏制MMT负面效果的同时,我国央行选择了不同的道路。6月15日,国常会指出:“抓住时间窗口,注重区间调控,既果断加大力度、稳经济政策应出尽出,又不超发货币、不透支未来,着力保市场主体保就业稳物价,稳住宏观经济大盘。”6月23日,央行副行长陈雨露在回顾我国疫后货币政策之后表示:“这体现出,我们不搞‘大水漫灌’、不超发货币、不透支未来的宏观政策取向。”[5]由此来看,虽然货币政策仍将对经济复苏保持必要的支持力度,但短端利率难以持续停留在5、6月的低位。

展望第三季度,流动性将边际收敛,但考虑到经济还未恢复到潜在水平,DR007有望继续低于政策利率。从货币政策来看,经济复苏和物价上涨都将推动短端利率温和抬升。第一,DR007与经济景气程度正相关。如果我们用综合产出PMI来衡量经济的景气度,会发现DR007与综合产出PMI的6个月移动平均值正相关。随着经济的复苏,综合产出指数的中枢将逐渐抬升,带动DR007上行。第二,第二季度货币政策委员会例会增加了“保持物价水平基本稳定”的措辞,反映出政策当局对物价上涨的关注度提升。上文中提到,第三季度CPI同比总体呈现上升的趋势,个别月份有破3%风险。若市场通胀预期升温,流动性也可能出现边际收敛。

从资金需求来看,DR007的低点通常在贷款需求指数同比的低点附近,表明资金利率下降不仅是货币政策引导的结果,也是融资需求减少使然。贷款需求指数的分项数据显示,第二季度基建、制造业贷款需求的同比降幅小于总的贷款需求指数的同比降幅,表明第二季度融资需求收缩很大程度上是房地产相关融资需求减少所导致的。上文提到,目前商品房成交已经出现了一定程度的回暖迹象,且部分地区积压的购房需求还未释放完毕,第三季度融资需求指数同比有望高于第二季度,进而推动资金利率回升。

注:

[1] 注:根据WIND的定义,30大中城市包括北京、上海、广州、深圳、杭州、南京、青岛、苏州、江阴、厦门、大连、武汉、南昌、佛山、无锡、福州、东莞、惠州、包头、长春、扬州、安庆、岳阳、韶关、南宁、成都、长沙、哈尔滨、昆明、石家庄、兰州、天津。其中杭州、南昌、武汉、哈尔滨、昆明、扬州、安庆、南宁、兰州、江阴、佛山11个城市为商品房数据,其它城市为商品住宅数据。本文的数据口径与WIND总体一致,但考虑到南昌只有日度住宅交易数据,在统计南昌数据时,我们采用日度住宅交易数据。

[2] 注:由于6月数据还未发布完毕,这里假设6月29日与30日商品房日均成交规模等于6月前28日商品房日均成交规模。

[3] 资料来源:中证报,《石家庄二套房首付比例降为30%》,(2022/5/19)[2022/6/29]

[4] 资料来源:贝壳财经,《重申房住不炒、再提因城施策,政府工作报告定调今年楼市》,(2022/3/5)[2022/6/29].

[5] 资料来源:中证网,《人民银行陈雨露:坚持不搞“大水漫灌”、不超发货币、不透支未来的宏观政策取向》,(2022/6/23)[2022/6/30]