下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,广州天极电子科技股份有限公司(下称天极科技)的IPO申请获得了科创板的受理,东北证券为其保荐机构。

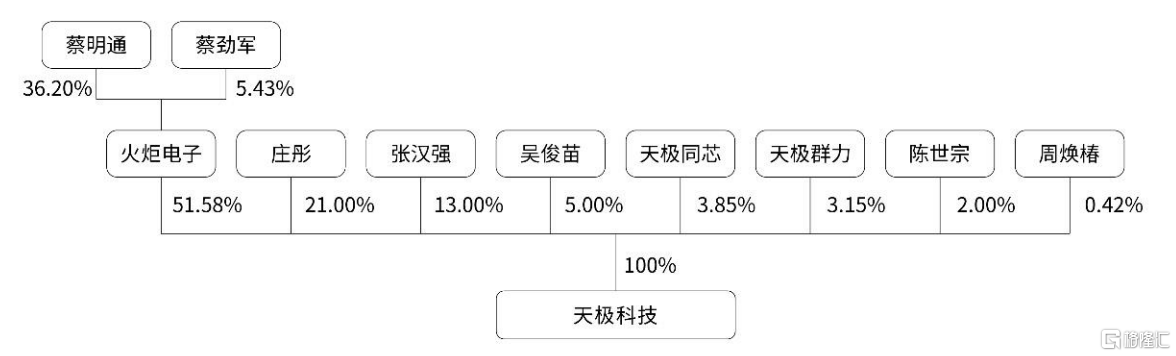

截至2022年3月31日,公司的控股股东为上市公司火炬电子,其持有公司51.58%股份,蔡明通、蔡劲军父子通过火炬电子控制公司股份,为天极科技的实际控制人。

(公司股权结构,招股书)

1. 现金流三连负

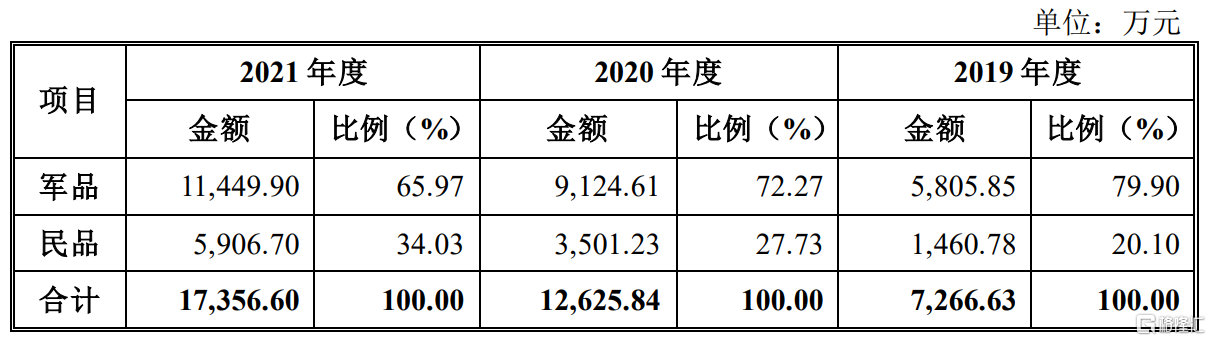

天极科技主要从事微波无源元器件及薄膜集成产品的研发、生产及销售,公司产品包括微波芯片电容器、薄膜电路、薄膜无源集成器件、微波介质频率器件等微波无源元器件和薄膜集成产品,主要应用于军用雷达、电子对抗、精确制导、卫星通信等国防军工领域以及 5G 通信、光通信等民用领域,目前以军品为主,逐步拓展民品方向。

(营业收入按军民品分类构成情况,招股书)

2019年-2021年,公司分别实现营收7266.63万元、1.26亿元和1.74亿元,对应的归母净利润分别为2429.12万元、4429.95万元和5676.10万元;综合毛利率分别为67.78%、68.59%和64.40%,公司的营收稳步增长,毛利率呈现较大的波动。

(主要财务指标,招股书)

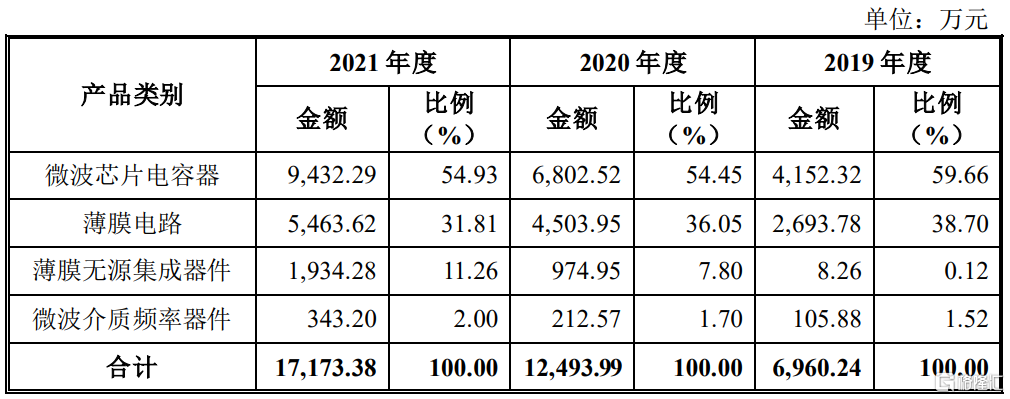

具体来看,公司一半以上的收入均来自于微波芯片电容器,其次为薄膜电路,其收入占比约3成,从收入结构上来看,近年来公司正在扩展薄膜无源集成器件领域,其收入金额由2019年的8.26万元增至2021年的1934.28万元。

(主营业务收入的构成 ,招股书)

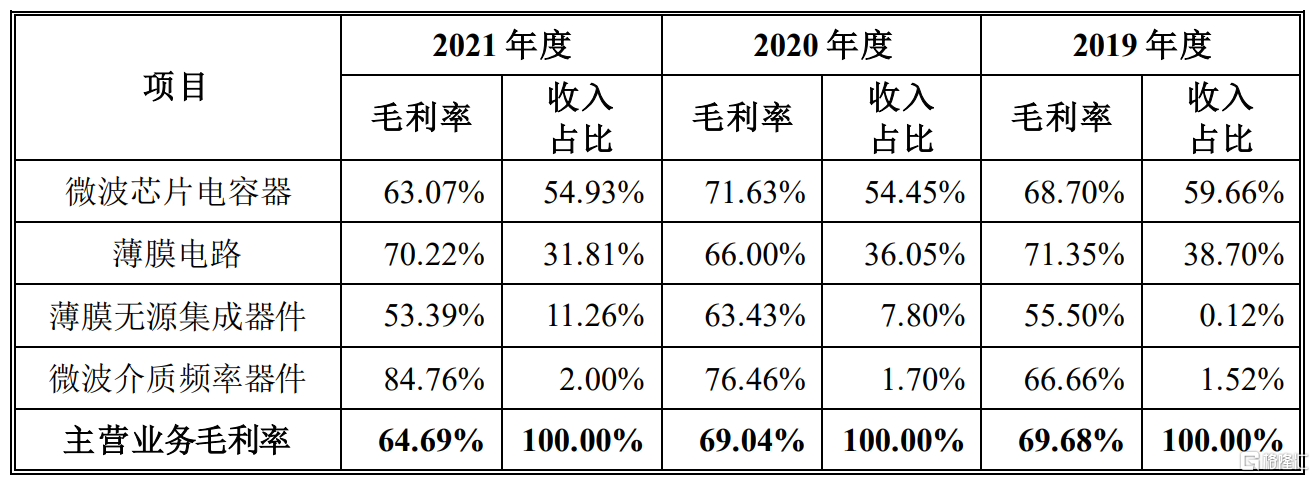

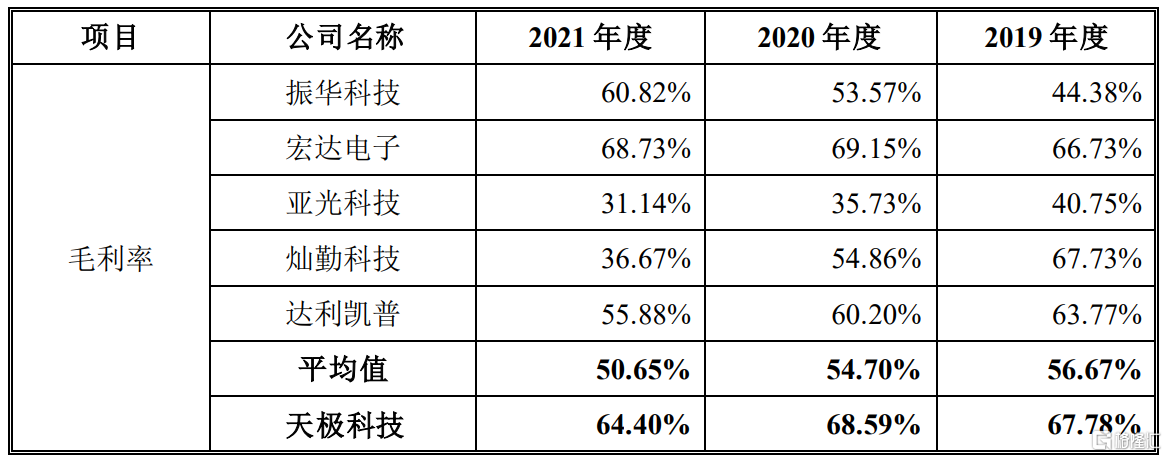

毛利率方面,报告期内公司各个产品的毛利率均呈现不同程度的波动,整体高于可比公司水平。其中毛利贡献最大的微波芯片电容器产品毛利率由2020年的71.63%下滑至2021年63.07%,主要原因是产品单价相对较低的部分民品销售规模增长,而其毛利率水平较低,仅在50%左右。

(公司主要产品销售毛利率,招股书)

(毛利率与可比公司的对比情况,招股书)

虽然目前公司的毛利率与行业内可比公司相比具有一定的优势,不过未来随着公司民品销售收入占比的增长,公司或将难以维持高毛利率水平。

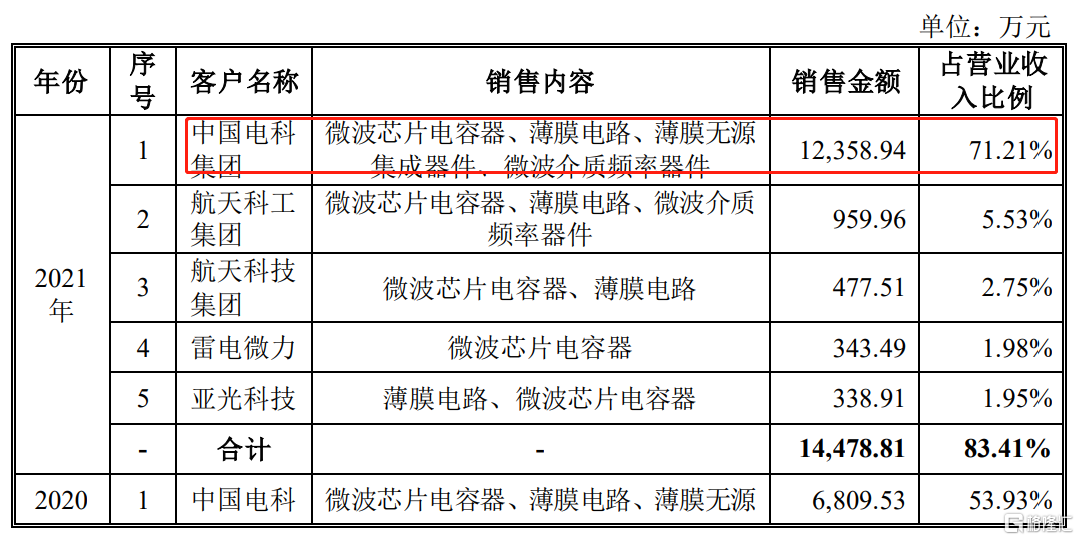

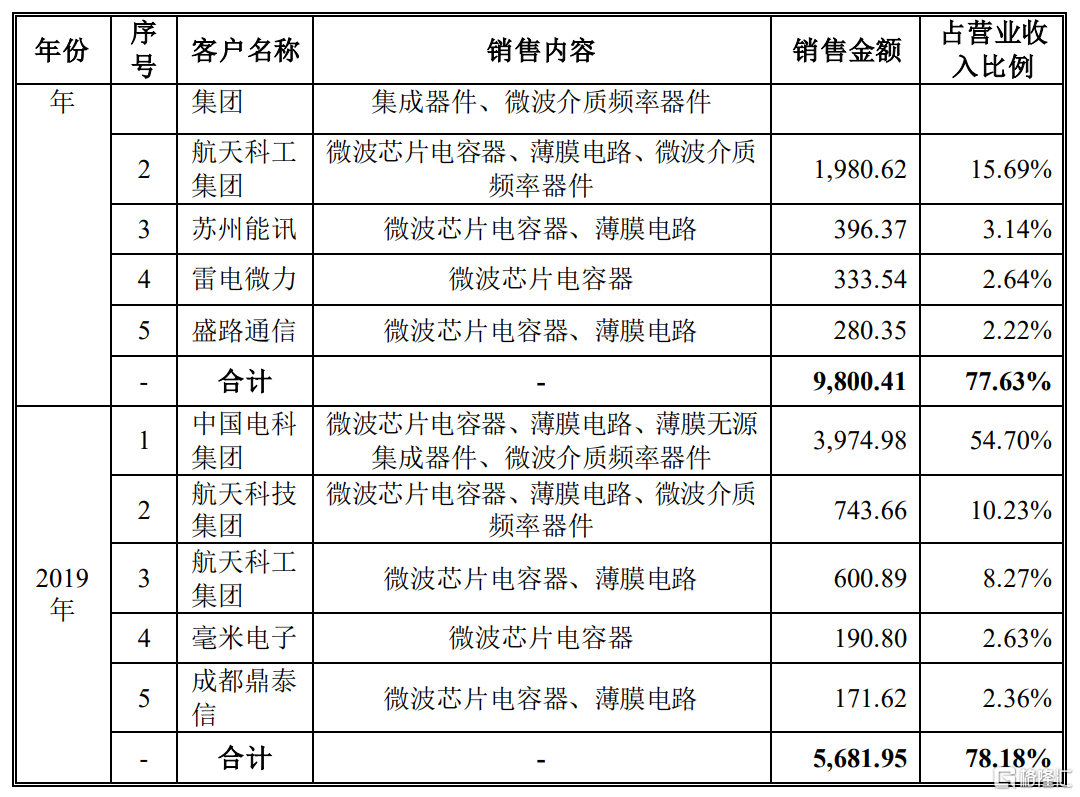

天极科技的客户主要以军工集团下属科研单位为主,报告期内,中国电科集团为公司的第一大客户,2021年其销售占比高达71.21%,销售金额相较2020年几乎翻倍增长,以致公司存在客户集中度较高的风险,前五大客户销售收入合计占比在八成左右,若未来公司与某一客户的合作发生不利变化,则可能对公司的业绩造成严重影响。

(公司前五大客户销售情况,招股书)

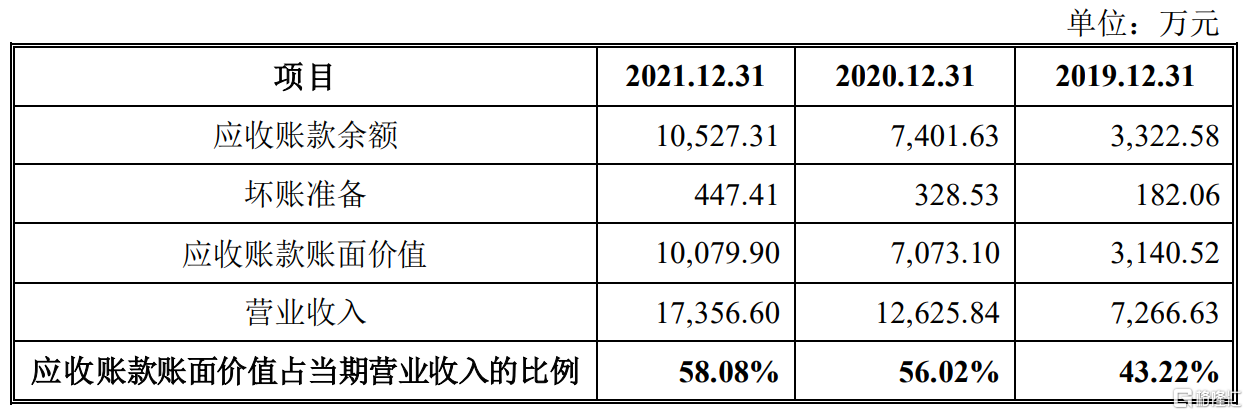

一般来说军工客户的结算周期较长,导致期间内公司的经营性应收款项增长较快,报告期内,公司应收账款余额分别为3322.58万元、7401.63万元、1.05亿元,占营收比例分别为45.75%、58.6%和60.3%,占比较高。可以看出,公司资金回笼速度较慢,具有一定资金压力。

(公司应收账款情况,招股书)

同时,随着产销规模的扩大,天极科技的供应商付款信用期总体上短于销售收款周期,如此一来,进一步增加了公司的资金压力。

从现金流情况也可佐证这一点。报告期内,公司经营活动产生的现金流量净额分别为-2557.32万元、-5211.58万元、-7403.41万元,持续三年为负数。若未来军品业务规模继续大幅增长,客户货款结算不及时,公司营运资金的周转压力将持续增加,可能导致公司出现流动性风险,进而对公司经营产生影响。

2. 产能利用率仅8成

天极科技的第一大业务微波芯片电容器主要以微波瓷介芯片为主,近年来其市场规模实现快速增长。数据显示,2020 年全球微波瓷介芯片电容器市场规模约为34.52亿元,预计到 2025 年将达到70.31亿元,五年平均增长率约为15.30%。

就国内而言,在5G通信行业以及武器装备更新换代的双重拉动下,微波瓷介芯片电容器在国内的市场规模也呈现较快的增长态势。

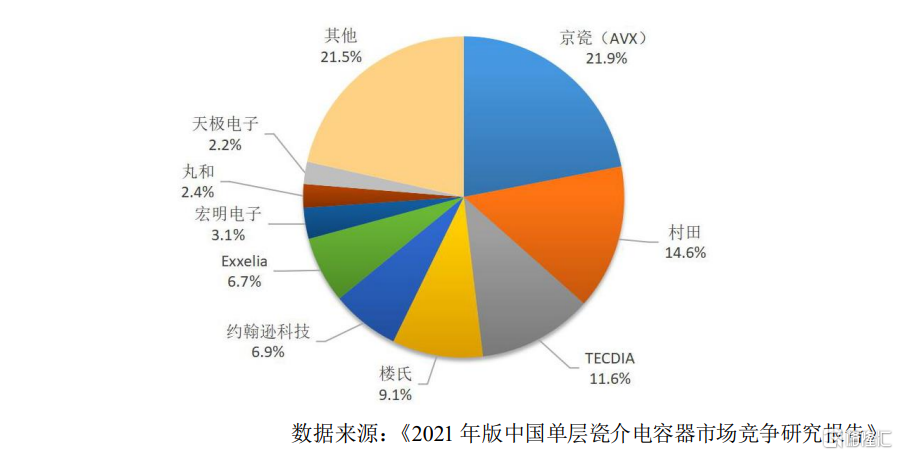

不过,虽然我国从事该领域的供应商有数家,但相对于国际知名厂商生产规模均不大,其中只有宏明电子和天极科技,分别以3.1%和2.2%的市占率在全球市场取得一席之地。

(2020年中国微波瓷介芯片电容器企业在全球的市场份额)

这样来看,天极科技在国内市场份额排名第二。

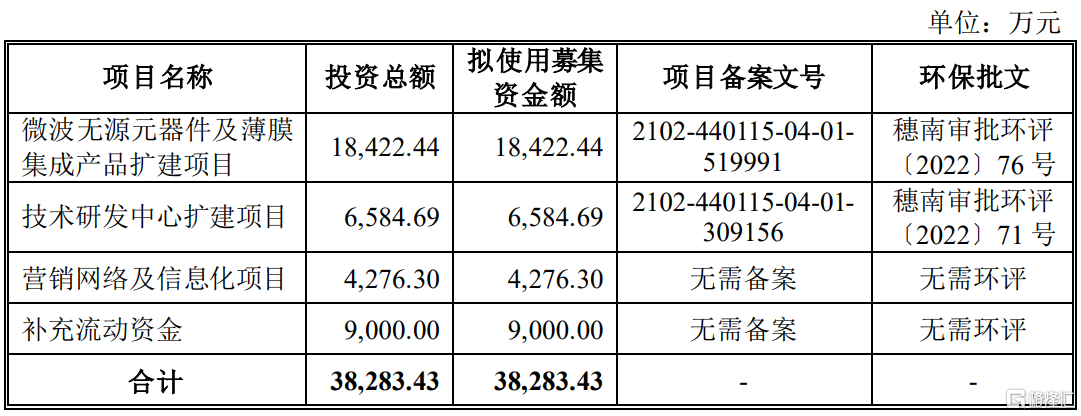

值得注意的是,本次冲刺科创板,天极科技拟募集3.83亿元,其中计划1.84亿元的资金用于“微波无源元器件及薄膜集成产品扩建项目”。

(募集资金用途,招股书)

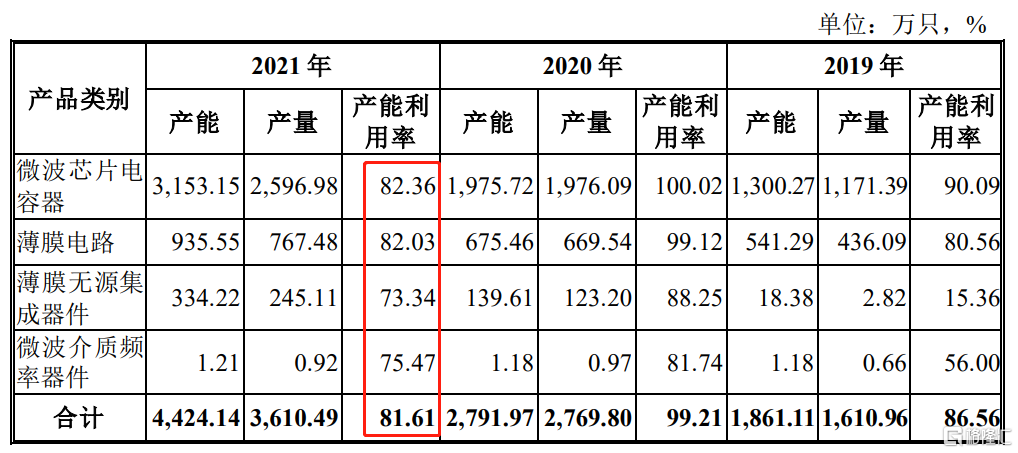

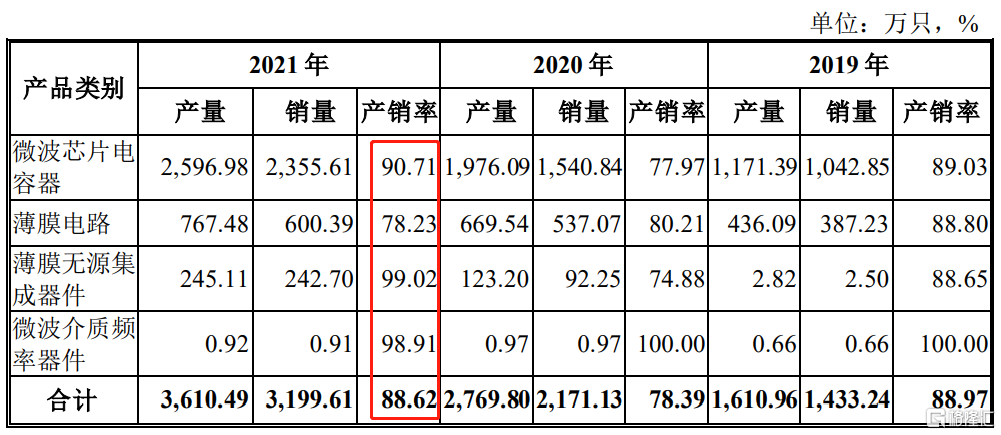

从公司的产能利用率来看,2021年公司的薄膜电路产能为935万只,其利用率仅82%;薄膜无源集成器件334万只,利用率为73%,尤其是薄膜电路产销率也仅78%,可见公司要扩产的产品并不畅销,未来新增产能建成后,能否消化完全要打个问号。

(公司主要产品的产能、产量、产能利用率情况,招股书)

(公司主要产品的产量、销量、产销率情况,招股书)

3. 结语

整体来看,随着电子元器件国产化进程的推进,下游需求有进一步增长的空间,天极科技在国内的微波瓷介芯片电容器领域具有一定的市场地位,不过目前公司的营收规模还较小,客户结构较为集中,毛利率水平波动较大,且存在较高的流动性风险,这些问题或将成为其上市的阻碍。