下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、核心数据观点

3-4月份,国内部分地区疫情散发多发,给工业企业生产经营造成较大冲击,工业企业利润出现下降。面对严峻复杂形势,各地区、各部门认真贯彻落实国务院决策部署,积极应对疫情冲击。5月受生产物流逐步恢复、产业链供应链逐步畅通推动,工业企业销售状况有所改善。5月份,全国规模以上工业企业营业收入同比增长6.8%,增速较上月有所回升,为企业盈利改善创造了有利条件。

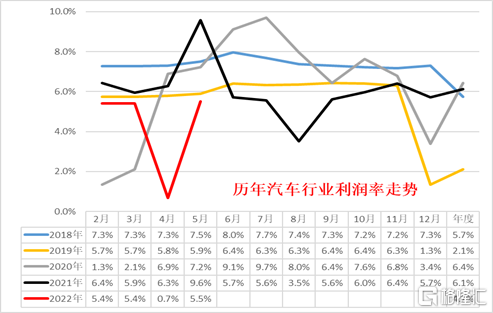

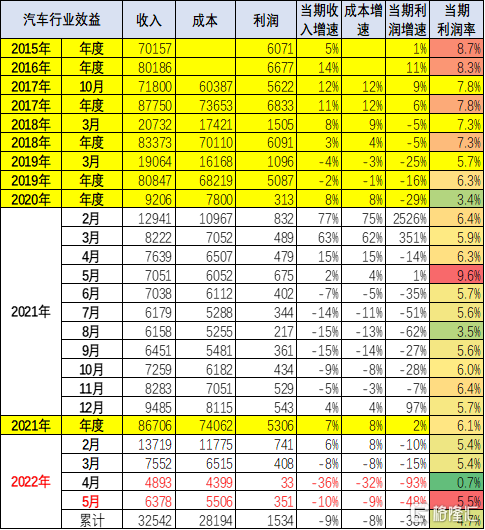

2022年1-5月汽车行业利润总体表现不强,销售利润率仅有4.7%,较历史正常水平下降较大。其中4月的收入降36%,成本降32%,利润总体同比下降93%,利润率0.7%,相对低于整个工业企业利润增3.5%的平均水平,汽车行业压力较大。5月份,随着企业复工复产持续推进,长三角和东北地区工业企业利润降幅较上月明显收窄,推动5月销售利润率回升到5.5%的较好状态。

二、总体分析

1.各类经济体的收入和利润结构

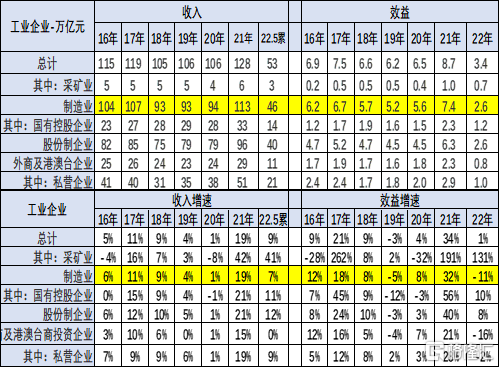

总体工业领域的收入增长平稳,利润表现也是相对不错,其中近几年的国有企业的收入和利润波动较大。2017年和2018年高增长,2019年相对平稳。民营企业的表现要稳健很多。

2022年1—5月份,全国规模以上工业企业利润同比增长1%,增速较1—4月份回落2.5个百分点。分门类看,采矿业利润同比增长1.3倍,继续保持快速增长;制造业利润下降11%,降幅较1—4月份扩大3个百分点。2022年随着统筹推进疫情防控和经济社会发展一系列政策措施落实落细,2022年未来几个月份工业企业利润增速高基数下逐步回落。

注意:基础数据解读

规模以上工业企业利润总额、营业收入等指标的增速均按可比口径计算。报告期数据与上年所公布的同指标数据之间有不可比因素,不能直接相比计算增速。其主要原因是:(一)根据统计制度,每年定期对规模以上工业企业调查范围进行调整。每年有部分企业达到规模标准纳入调查范围,也有部分企业因规模变小而退出调查范围,还有新建投产企业、破产、注(吊)销企业等变化。(二)加强统计执法,对统计执法检查中发现的不符合规模以上工业统计要求的企业进行了清理,对相关基数依规进行了修正。(三)加强数据质量管理,剔除跨地区、跨行业重复统计数据。根据国家统计局最新开展的企业组织结构调查情况,2017年四季度开始,对企业集团(公司)跨地区、跨行业重复计算进行了剔重。(四)“营改增”政策实施后,服务业企业改交增值税且税率较低,工业企业逐步将内部非工业生产经营活动剥离,转向服务业,使工业企业财务数据有所减小。(五)根据第四次全国经济普查单位全面清查结果,对规模以上工业企业调查单位进行了核实调整。

2.收入利润结构变化

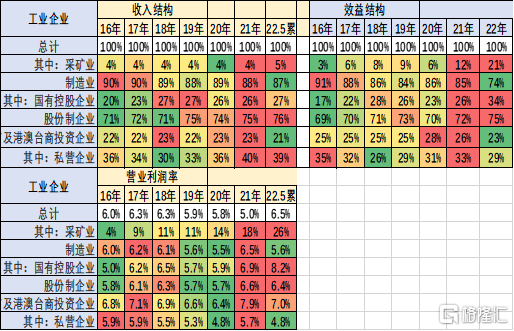

目前看国有企业、股份企业等表现很好,收入和利润占比持续增长,私营企业的销售利润走势偏低。营业收入的利润率也是采矿业和国有企业两个层面表现很好,制造业的利润占比近期下降稍大。

三、具体行业分析

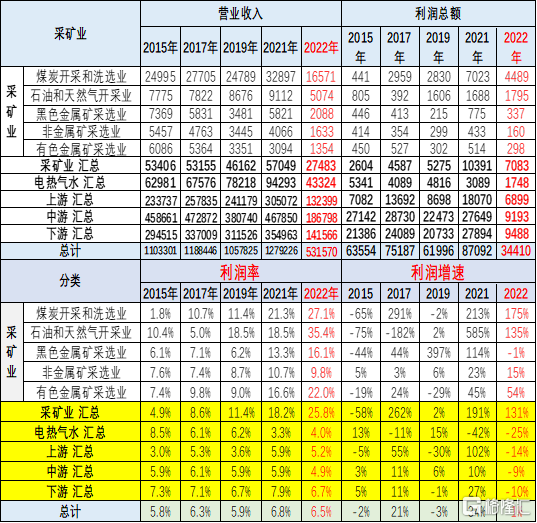

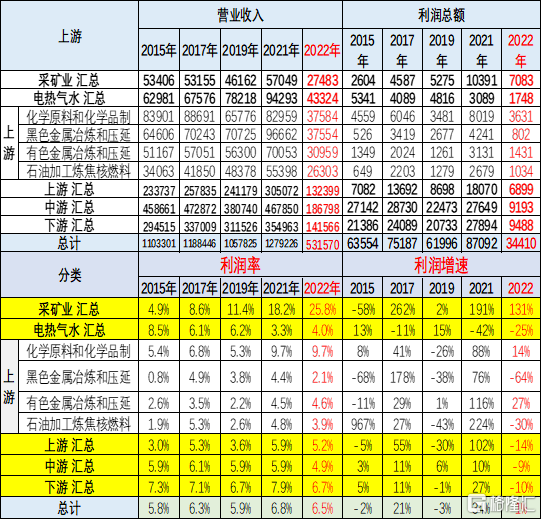

1、采矿业利润远好于下游

2022年1-5月的低基数和高价格下,采矿有很大增长动力,1-5月利润率在27%水平也是很好的。

2022年1-5月份,煤炭、有色、钢铁行业利润最高,近期的黑色金属采选业的利润率增长惊人。石油行业利润增长,利润率上升到35.4%。

2.上游利润下降

2022年上游行业的销售收入和利润都是出现高增长后的回落调整,尤其是钢铁压延等为代表的销售利润率下降较大,化工原料和炼钢等行业利润达到高位。

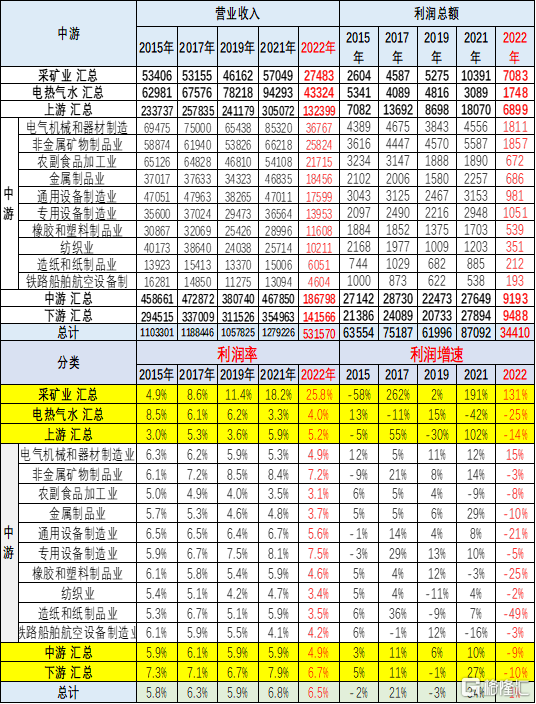

3.中游利润表现稳定

2022年1-5月中游行业的销售收入和利润增长一般。中游行业销售利润率从2020年5.9%下降到4.9%,与2019年的销售利润率5.9%下降较大。2022年的主要的中游行业的销售利润率也有所下降,尤其造纸和橡胶业下降较大。

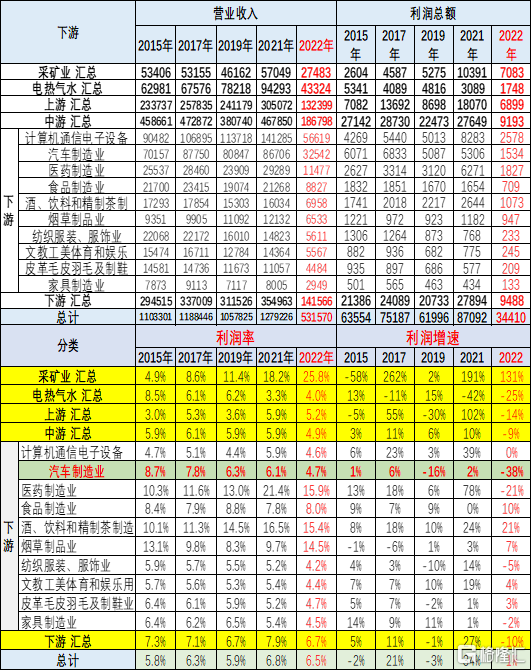

4.下游利润恶化

2022年1-5月汽车业利润下降38%,相对总体工业利润增长1%,汽车业利润下降幅度极其巨大。2019年下游行业利润总体表现不强,利润总体同比下降16%,相对低于整个工业企业同比下滑3%的情况不强。2021年的下游利润增长2%,汽车利润率回升到到6.1%。

目前高利润的主要还是烟草、医药、以及酒类行业。目前看,酒类行业的利润大幅高速增长;医药行业利润也保持良好的增长态势;服装行业不强;汽车行业的利润增长主要是去年太惨了。

5、汽车利润艰难

2022年1-5月汽车行业利润总体表现不强,收入降9%,成本降8%,利润总体同比下降38%。其中5月的收入降10%,成本降9%,利润总体同比下降48%.利润率5.5%,相对整个工业企业利润5.5%,基本持平,汽车行业压力较大。

结合前几年的利润率下行趋势看,汽车行业利润下滑幅度明显改善,市场压力急剧增大。

促进利润明显改善主要是豪华车的生产恢复,前期的芯片损失导致豪华车的生产低迷,影响了巨大的利润增速。未来的的豪华车恢复增长,汽车行业利润仍会改善。