下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月1日港股休市,A股在昨日强势的阳包阴后陷入弱势调整,截至发稿,沪指微跌0.18%,深成指微跌0.13%,创业板指微跌0.58%。

盘面上,半年报预增板块逆势走强,盛新锂能、嘉友国际涨停,中兵红箭逼近涨停,、天华超净、新安股份涨超9%。

消息面上,天华超净6月29日披露半年报业绩预告,预计上半年净利润33.5亿元-36.5亿元,同比增长971.70%-1067.67%。

嘉友国际6月30日晚间披露业绩预告,预计2022年半年度净利润2.67亿元到2.98亿元,与上年同期相比,将增加1.1亿元到1.41亿元,同比增加70%到90%。

中兵红箭昨晚公告称预计2022年半年度归母净利6.65亿元-7.15亿元,同比增长103.41%-118.71%。报告期,公司超硬材料行业景气度持续高企,工业用金刚石及培育钻石整体仍处于产销两旺阶段。

在天华超净半年报预增10倍,中兵红箭上半年净利预增翻倍的消息面提振下,盐湖提锂和培育钻石板块集体上扬

7月中报行情季来袭

7月和8月是中报披露期,其中7月会有大批量中报预告。目前深交所、上交所上市公司半年报预约披露时间均已出炉。 深交所沃华医药、迈克生物拔得头筹,将于7月16日率先披露;财信发展7月18日披露,泰嘉股份7月19日披露。上交所梅花生物拔得头筹,将于7月15日率先披露,健民集团7月20日披露,农发种业7月21号披露。

上交所科创板亚辉龙将于7月21日拉开科创板2022年半年报披露序幕。东威科技紧随其后将于7月22日发布上半年“成绩单”。7月28日,苑东生物、威胜信息同时披露半年报,此后2022年半年报将进入集中披露期,直到8月31日收官。

老股民都知道,一般业绩好的上市公司都愿意提前公布业绩预告,业绩越不好的越晚公布,因此紧盯着深交所和上交所的业绩预约披露时间不失为其中的一个风向标。

据数据宝统计显示,截至7月1日,已经有75家上市公司公布了上半年业绩预告。业绩预告类型显示,预增公司52家;业绩预降、预亏公司分别有12家、2家。业绩预喜公司中,以预计净利润增幅中值统计,共有24家公司净利润增幅超100%;净利润增幅在50%~100%之间的有7家。具体到个股,除了上文提到的天华超净净利润同比增幅超过10倍。盛新锂能、美联新材预计上半年净利润同比增幅中值分别为845.47%、750.5%。

A股现在在交易什么?

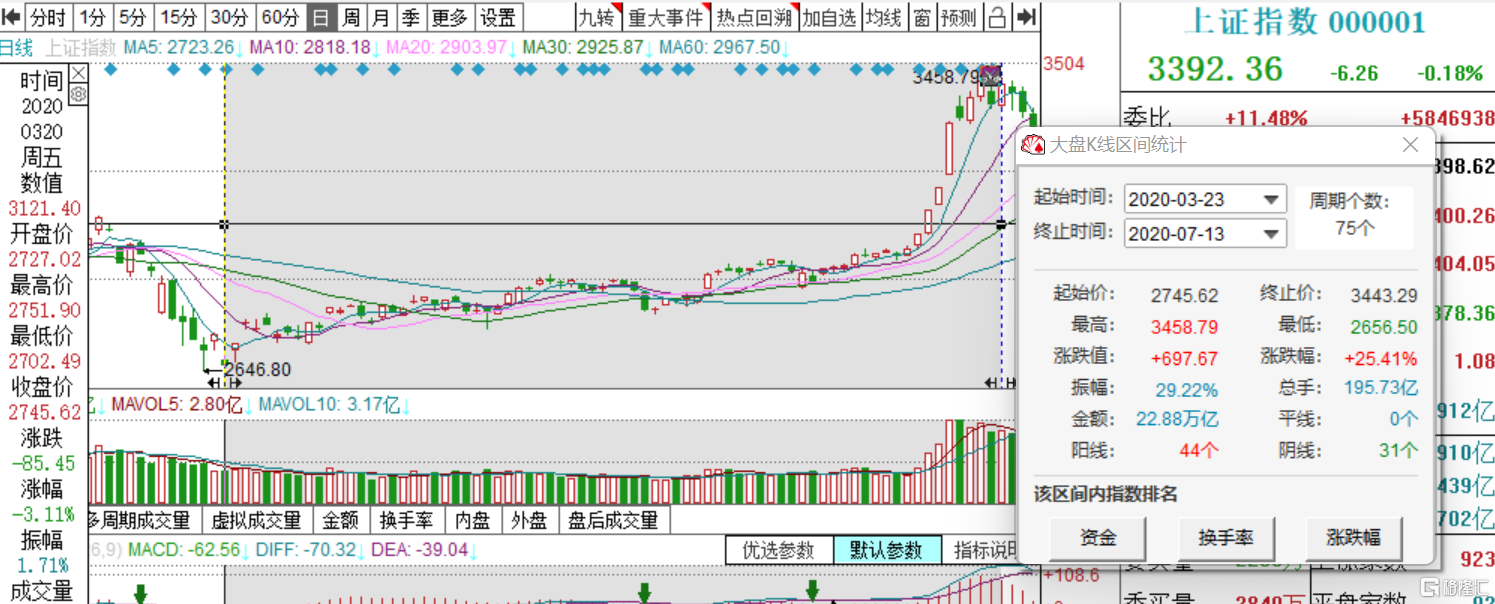

众所周知,自从4月26日的低点以来,A股三大指数处于持续反弹的状态。其中沪指累计上涨17%。

类比来看,拿2020年3月以后,经济也是处于疫后复苏状态中,沪指从3月23日的2646点反弹到7月3458点,累计反弹幅度高达25%。

虽然说17%相比25%还有一定的空间,但是同样是处于疫后的复苏,两个时期的经济环境却不一样。2020年的经济基本面相比如今更是强势,因为彼时有强大的出口动能和房地产经济的推动下,经济的复苏的动能更为坚实。

但当前国内经济仍然面临三重压力,其中三驾马车之一的出口,由于海外的经济衰退风险日益扩大,这会导致国内出口增速下行压力增加,叠加海外的复工复产也会减少国内的出口份额。

另外国民经济的重要成分——房地产行业的修复尚需时间,虽然目前一二线城市的销售有回暖的迹象,但是三四线城市的去库存压力还是比较大,这会导致房地产的投资端回暖进一步放缓,而基建的发力对推动经济的效果仍需观察。

这就意味着在A股的主要指数从谷底反弹已经反映了经济疫后修复,但是长期来看,经济的上行动力仍然不明朗,经济的压力也会向A股盈利传导,这就意味着A股新的交易主线将会转向在此种情况下仍然维持稳定甚至强势的盈利能力。

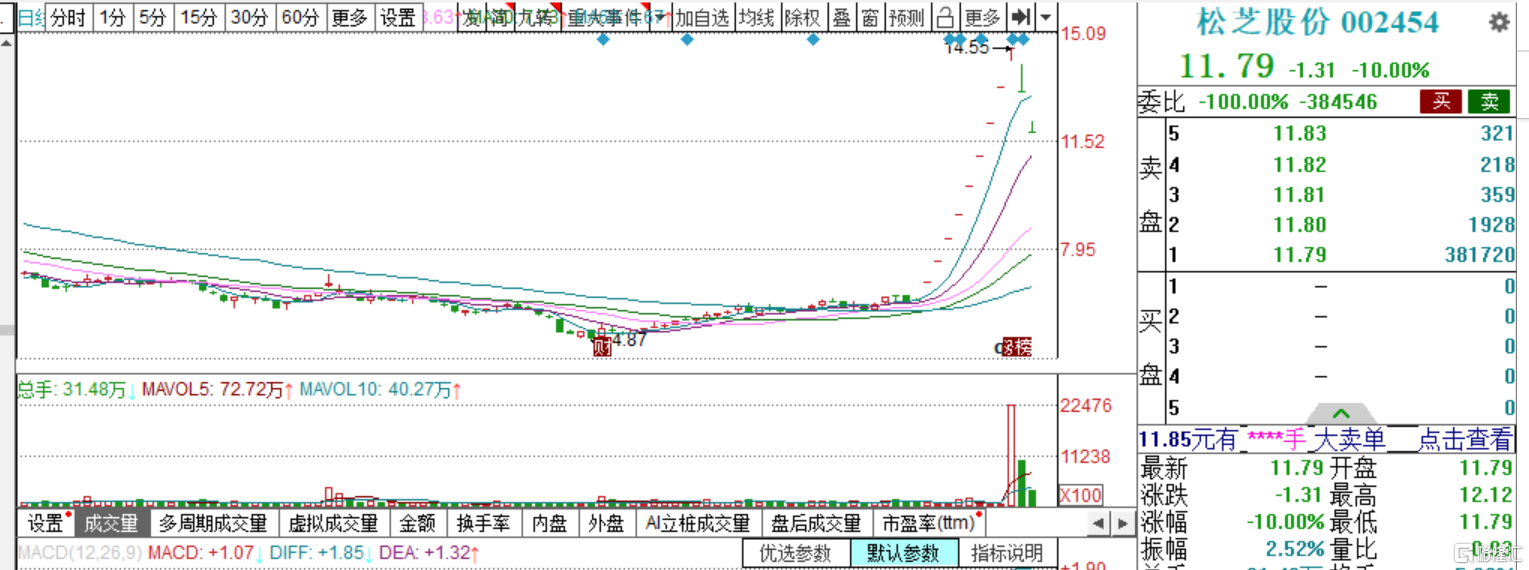

从最近A股的交易风格也可看出有高低切换,兑现利好的情况。今日,人气高位股延续下杀的态势,集泰股份开盘跌停,松芝股份连续第二日开盘一字跌停,威尔泰、摩恩电气跌超8%。

继前一日稳定风格轮动替换成长后,昨日消费风格接过接力棒,出现良好补涨,旅游、餐饮强势爆发但今日随即进入回调状态。今日风格开始轮动到预增板块上,说明资金以及在开始寻找新的交易主线了。

从6月PMI数据来看,制造业PMI录得50.2,较前值上升0.6%,重回荣枯线之上,新订单和新出口订单也有明显回升,库存指数减少和出厂价格的下行显示了工业企业正在稳步恢复运营。

今日公布6月财新中国制造业采购经理指数(PMI)录得51.7,高于5月3.6个百分点,结束了此前三个月的收缩趋势,重回扩张区间,这意味中小企业的生产动能也在回复当中,因此市场极度关注什么企业在此轮复苏中拔得头筹。

中报行情机会怎么抓?

7月中报行情即将到来,此前反弹较多的成长板块将接受业绩的考验,不及预期的板块有双杀风险。在消费上,6月的社零数据能否有效恢复是消费稳定风格能否延续补涨的关键因素。总而言之就是关注盈利能力强业绩持续高增的标的。

具体来看,东北策略分析师邓利军指出,2022年中报必选消费、新基建、上游原材料、中游制造盈利或超预期,中高端制造和可选消费或不及预期。他指出,考虑到本轮除疫情外还叠加经济下行压力、海外通胀压力和地缘冲突等压制盈利因素,盈利弹性或较上轮较小,因此预期差着重关注前期的盈利韧性,可关注盈利韧性较强的必选消费和新基建板块以及盈利弹性突出的汽车。

由于2022年疫情主要位于我国东部沿海地区,广东、浙江、江苏、北京、上海、山东、福建这7个受影响较大的省份以中游高端制造业和下游可选消费为主,中报盈利或不及预期。

光大策略建议配置方向上仍需以稳为主,建议关注消费、稳增长、港股恒生科技指数三条主线。