下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公开信息显示,上交所正式受理了裕太微电子股份有限公司(以下简称“裕太微”)科创板IPO申请,保荐人为海通证券。

裕太微专注于高速有线通信芯片的研发、设计和销售,目前是中国大陆极少数拥有自主知识产权并实现大规模销售的以太网物理层芯片供应商。公司产品应用范围涵盖信息通讯、汽车电子、消费电子、监控设备、工业控制等众多市场领域。2021年,公司推出“第三代单口千兆以太网物理层芯片”,该芯片在功耗上比上一代芯片降低 40%以上;2021 年第四季度,公司第一代 2.5G 以太网物理层芯片已对外送样测试。

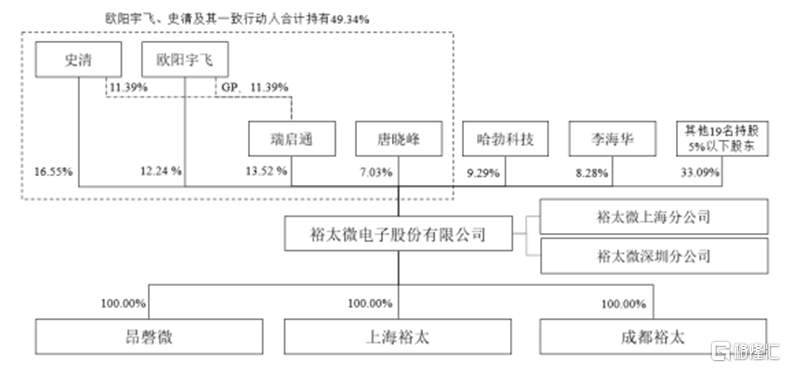

截至招股说明书签署日,持有发行人 5%以上股份或表决权的主要股东为史清、瑞启通、欧阳宇飞、哈勃科技、李海华及唐晓峰,分别直接持有本公司16.55%、13.52%、12.24%、9.29%、8.28%及 7.03%的股权;实际控制人为欧阳宇飞和史清。

股权结构图,图片来源:招股书

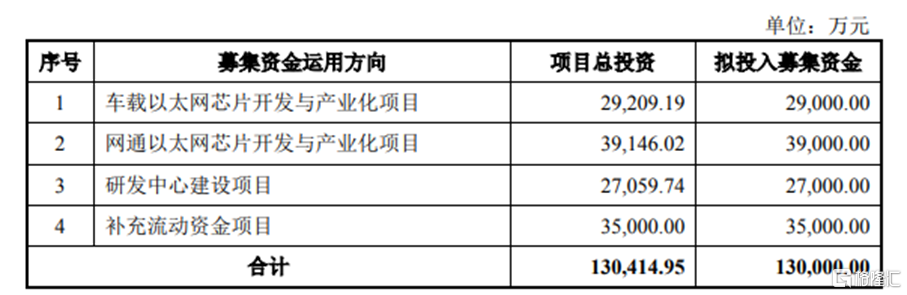

本次IPO拟募资13亿元,主要用于车载以太网芯片开发与产业化项目、网通以太网芯片开发与产业化项目、研发中心建设项目等。

募资使用情况,图片来源:招股书

1. 主营毛利率明显低于同行

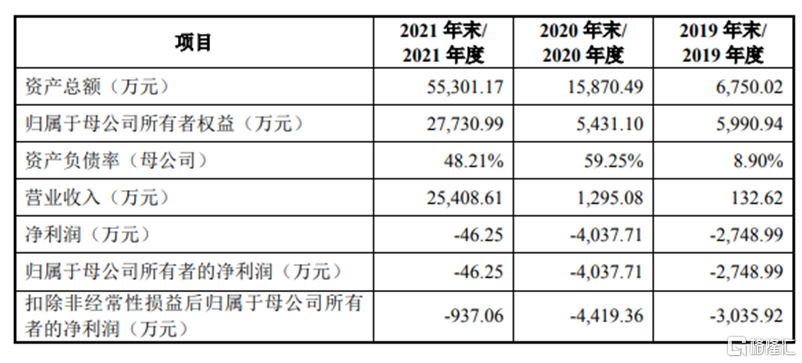

事实上,裕太微2017年成立,成立时间尚短,需要大额研发投入保证技术的积累和产品的开发,截至招股说明书签署日,公司尚未盈利且存在累计未弥补亏损。

报告期内,公司实现营收分别为132.62万元、1295.08万元、2.54亿元,归属于母公司普通股股东的净利润分别为-2748.99万元、-4037.71万元及-46.25万元。

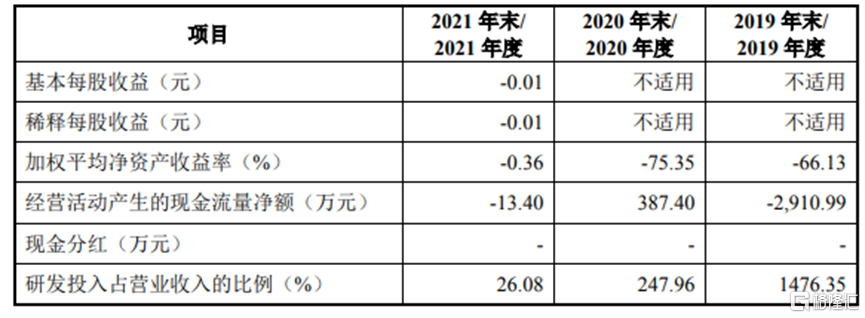

基本面情况,图片来源:招股书

此外,报告期内,公司经营活动产生的现金流量净额分别为-2910.99万元、387.40万元、-13.40 万元,若这一情况无法得到改善,可能导致公司无法及时向供应商或合作伙伴履约,并对其业务前景、财务状况及经营业绩构成重大不利影响。

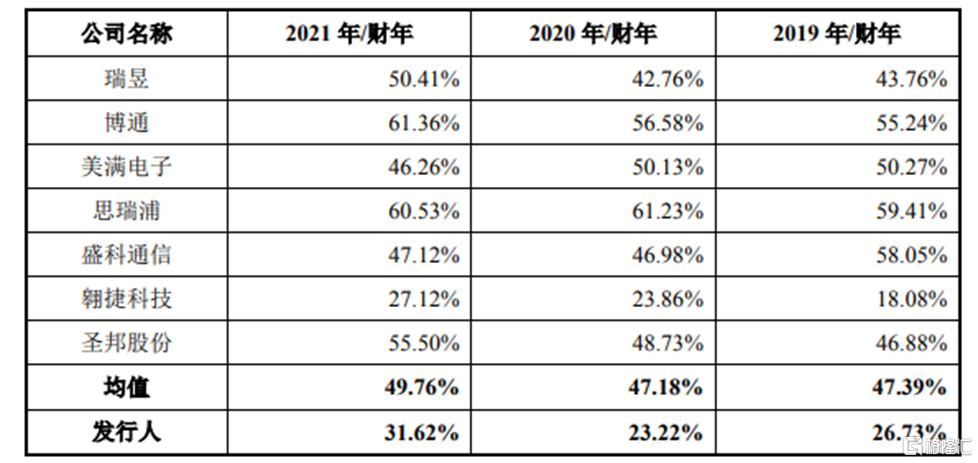

值得注意的是,由于裕太微处于业务快速发展期,报告期前两年业务规模较小,产品结构较为单一,毛利率受单一产品影响较大,其主营业务中芯片产品的毛利率分别为 26.73%、23.22%、31.62%,明显低于可比公司的均值。

与可比上市公司毛利率的比较情况,图片来源:招股书

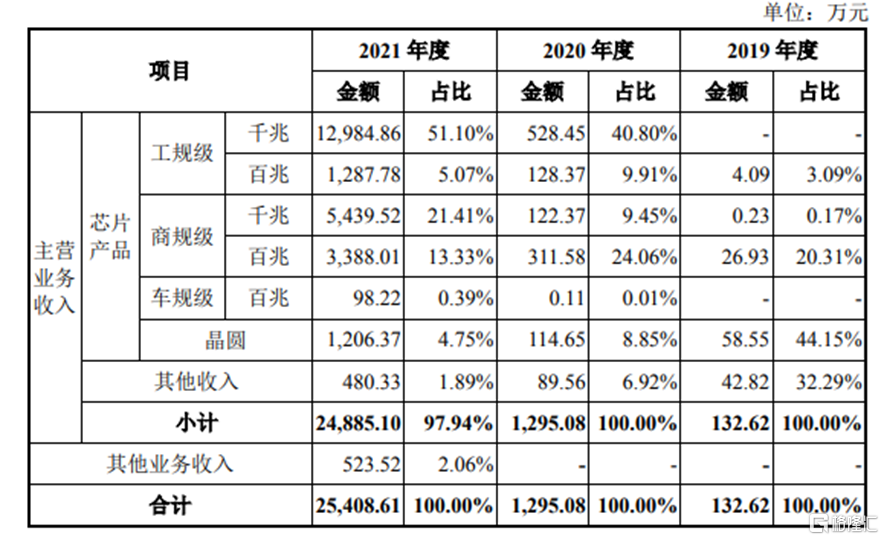

公司营业收入分产品情况,,图片来源:招股书

具体来看,报告期内,芯片产品的销售收入占主营业务收入的比例分别为 67.71%、93.08%及 98.07%。公司目前主要销售产品集中在百兆和千兆的产品,车规级芯片仍处于市场开拓期。公司 2.5G PHY 芯片、车载千兆芯片、交换芯片和网卡芯片尚未实现销售。若公司在研产品市场开拓失败或者量产失败,将导致其产品布局及收入增长受到不利影响。

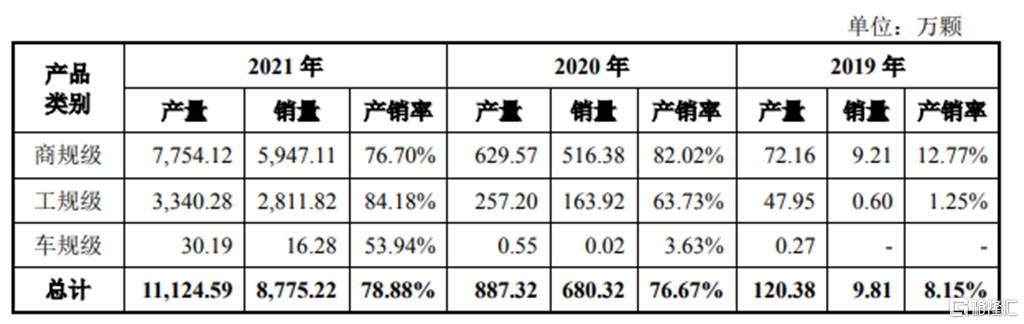

公司主要芯片产品的产量、销量和产销率情况,图片来源:招股书

2. 市占率较低

公开数据显示,在全球以太网物理芯片市场竞争中,博通、美满电子、瑞昱、德州仪器、高通和微芯稳居前列,前五大以太网物理层芯片供应商市场份额占比高达 91%。在中国大陆市场,以太网物理层芯片市场基本被境外国际巨头所主导。

2021年裕太微以太网物理层芯片收入为 2.44亿元,根据中国汽车技术研究中心有限公司的数据统计,以2021年全球以太网物理层芯片120 亿元的市场规模计算,公司市占率较低,仍具有较大成长空间。

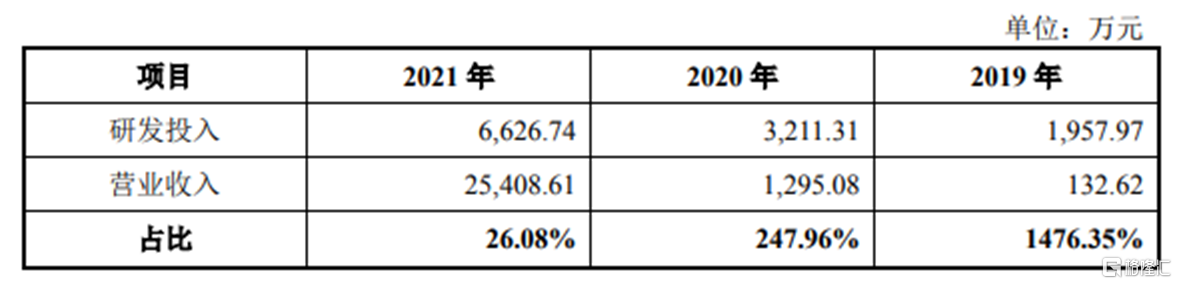

报告期内,裕太微实现研发费用分别为 1957.97万元、3211.31 万元、6626.74 万元,占营业收入的比例分别为 1476.35%、247.96%和 26.08%,可以看出,公司根据市场需求不断进行技术的迭代升级和创新,才能保持产品竞争力。

研发投入情况,图片来源:招股书

同时,报告期内,公司向前五大供应商合计采购的金额占同期采购金额的比例分别为100%、100%及 99.92%,占比较高。同时,报告期内向中芯国际采购金额占当期采购总额的比例分别为 24.70%、74.36%及 61.71%。若主要供应商业务经营发生不利变化、产能受限或合作关系紧张,可能导致供应商不能足量及时出货,对其生产经营产生不利影响。

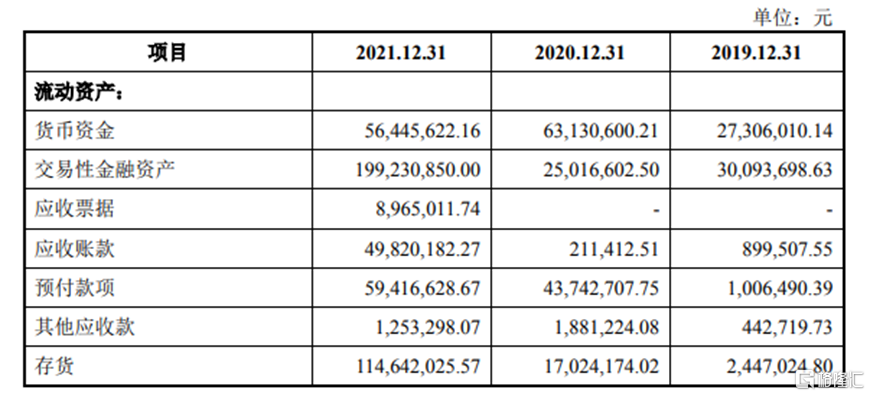

此外,报告期各期末,公司存货账面价值分别为 244.70万元、1702.42万元、1.15亿元,占各期末流动资产的比例分别为 3.86%、11.25%和 23.23%。由于公司业务规模的快速增长,存货的绝对金额及占比均随之上升。如果公司未来下游客户需求、市场竞争格局发生变化,或者不能有效拓宽销售渠道、优化库存管理,可能导致存货无法顺利实现销售,存在增加计提存货跌价准备的风险。

流动资产情况,图片来源:招股书

3. 结语

目前,与行业龙头相比,裕太微尚处于发展起步阶段,在营业收入、净利润规模、研发人员和专利数量等方面还处于一定的弱势,公司需要坚持科技创新进步,持续推出较强国际竞争力的产品,满足下游市场需求,才能进一步提升盈利能力。