下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

要点

策略观点:财报季序幕开启,基本面回归主导

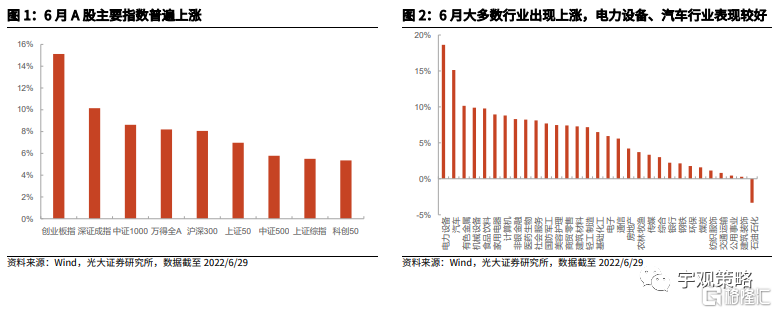

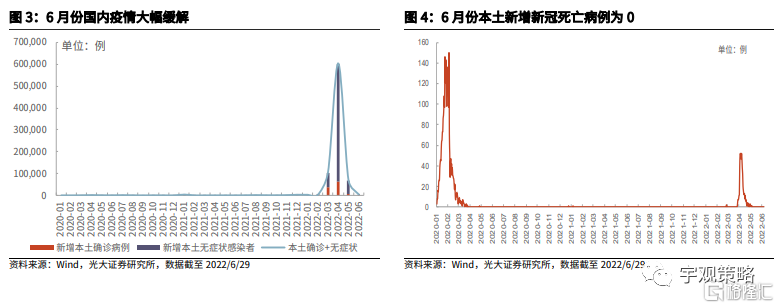

6月市场主要指数普遍上涨。6月(截至6月29日),A股主要指数普遍上涨,创业板指表现最好,累计上涨了15.1%,科创50和上证综指表现相对较差,分别上涨了5.3%和5.5%,其他主要指数中,万得全A上涨8.2%,沪深300指数上涨了8.1%,上证50指数上涨7.0%。行业方面,6月大多数行业出现上涨,其中,电力设备行业表现最好,上涨了18.6%,石油石化表现较差,下跌了3.3%。

经济持续复苏,6月市场继续反弹。一方面,6月公布的经济数据出现了显著的好转迹象,PMI修复,新增社融也大幅抬升。另外一方面,6月部分利好政策仍在持续出台,比如6月22日的国务院常务会议提及“确定加大汽车消费支持的政策”,6月28日发布的第九版新冠肺炎防控方案调整了密切接触者、入境人员隔离管控时间。

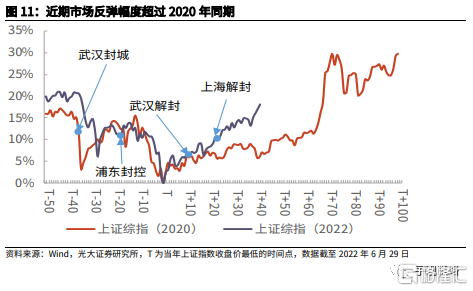

多重利好提振下,市场反弹幅度已经达到较高水平。4月底以来,伴随着疫情的好转与国内政策的持续发力,市场出现了显著的反弹。目前市场累计反弹幅度已经超过2020年类似时期水平,但当前经济基本面要显著弱于2020年下半年,经济整体仍面临一定压力。

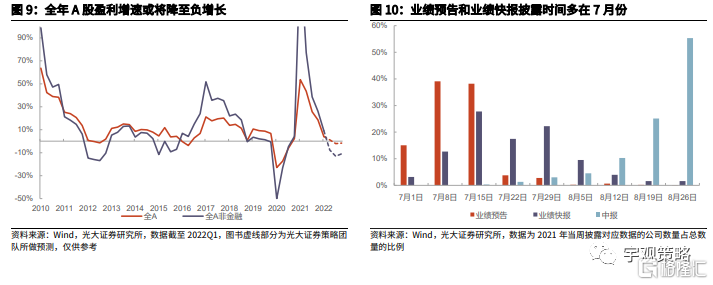

当前基本面压力仍然较为显著。虽然当前经济从谷底逐步修复,但仍然缺乏上行的动力。2020年下半年市场上涨,其动力来自于经济的上行,而彼时经济向好的动力来自于出口和房地产。但当前国内经济仍然面临一定压力,出口增速下行压力仍然较大、房地产行业的修复尚需时间,基建的发力或很难推动经济显著好转。经济的压力也会向A股盈利传导。我们预计全A非金融2022年盈利增速将降为负增长,从节奏上看,二季度是全年的低点,全A非金融的增速将降至深度负增长,三季度虽然有所好转,但幅度有限。

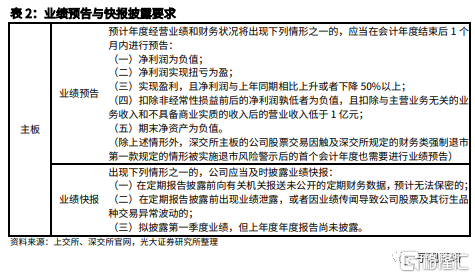

7月进入财报季,关注盈利预期调整可能给市场带来的压力。7月和8月是中报披露期,虽然大部分公司的中报披露时间在8月份,但业绩预告和业绩快报披露时间大多在7月份。从今年的情况来看,当前市场对于A股盈利的一致预期仍然显著偏高,未来市场面临着较大的盈利不及预期的风险,这一点在7月份或将逐渐显现,市场也将面临一定的压力。

配置方向上仍需以稳为主,建议关注消费、稳增长、港股恒生科技指数三条主线。

主线一:消费方向。基本面压力之下,消费的相对景气优势有望推动其相对估值扩张。建议关注:1)高确定性的白酒与医药。2)受益于政策的汽车、家电等行业。3)受益于疫情消退的线下消费行业,包括航空、机场、旅游等行业。

主线二:稳增长方向。稳增长政策及财政发力背景下,稳增长方向或将是资本市场最重要的主线之一,而历史上历次固定资产投资增速上行区间,“稳增长”相关板块均表现突出。建议关注传统基建方向的建筑、建材、银行、地产等行业,以及新基建方向的风电、光伏等行业。

主线三:政策趋缓,有望迎来估值修复行情的港股恒生科技指数。

正文

策略观点:财报季序幕开启,基本面回归主导

6月市场主要指数普遍上涨。6月(截至6月29日),A股主要指数普遍上涨,创业板指表现最好,累计上涨了15.1%,深证成指与中证1000也有较好表现,分别上涨10.1%和8.6%,科创50和上证综指表现相对较差,分别上涨了5.3%和5.5%,其他主要指数中,万得全A上涨8.2%,沪深300指数上涨了8.1%,上证50指数上涨7.0%。行业方面,6月大多数行业出现上涨,其中,电力设备行业表现最好,上涨了18.6%,汽车、有色金属也分别上涨了15.1%、10.1%,石油石化表现较差,下跌了3.3%。

经济持续复苏,6月市场继续反弹。4月底以来,随着国内疫情影响减弱、复工复产持续推进、经济逐步复苏,A股市场也迎来了一轮显著的反弹行情。对于6月市场,一方面,6月公布的经济数据出现了显著的好转迹象,PMI修复,新增社融也大幅抬升,工业企业利润单月增速转正。另外一方面,6月部分利好政策仍在持续出台,比如6月22日的国务院常务会议提及“确定加大汽车消费支持的政策”,6月28日发布的第九版新冠肺炎防控方案调整了密切接触者、入境人员隔离管控时间。

6月各市场风格普遍上涨。6月(截至6月29日)各市场风格普遍录得上涨,其中成长风格表现最好,累计上涨10.9%;稳定风格表现最差,累计上涨0.4%;消费、周期、金融风格分别上涨了8.5%、7.0%、5.8%。

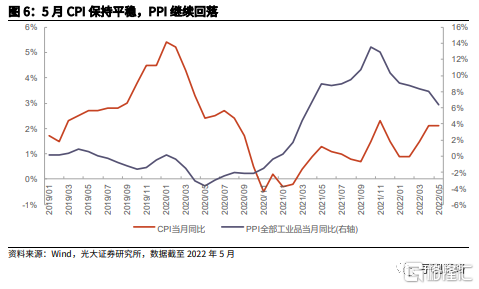

5月CPI保持平稳,PPI继续回落。5月CPI同比增速为2.1%,与4月份同比数据持平;核心CPI同比增速0.9%,与上月持平。5月PPI同比增速为6.4%,较4月的8.0%下降1.6pct,1-5月累计PPI为8.1%,较1-4月下降了0.4pct。

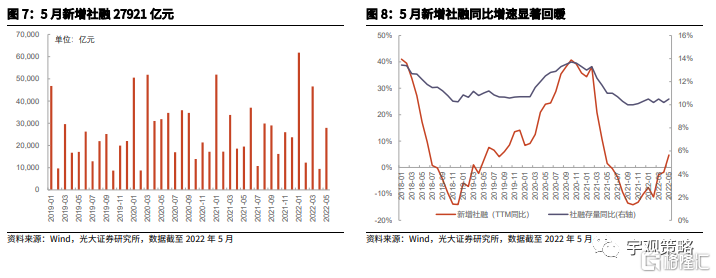

5月份社融数据超预期回暖。5月新增社会融资规模2.79万亿元,高于市场一致预期的2.37万亿,同比多增8399亿元,社融存量增速环比抬升了0.3pct至10.5%,疫情后经济活动的恢复推动社融修复。从结构上看,5月新增人民币贷款1.89万亿元,新增政府债券10582亿元,较去年同期多增3881亿元。

多重利好提振下,市场反弹幅度已经达到较高水平。4月底以来,伴随着疫情的好转与国内政策的持续发力,市场出现了显著的反弹。目前市场累计反弹幅度已经超过2020年类似时期水平,但当前经济基本面要显著弱于2020年下半年,经济整体仍面临一定压力。

当前基本面压力仍然较为显著。虽然当前经济从谷底逐步修复,但仍然缺乏上行的动力。2020年下半年市场上涨,其动力来自于经济的上行,而彼时经济向好的动力来自于出口和房地产。但当前国内经济仍然面临一定压力,出口增速下行压力仍然较大、房地产行业的修复尚需时间,基建的发力或很难推动经济显著好转。因而,下半年经济仍有承压的可能。

经济的压力也会向A股盈利传导。我们预计2022年全A非金融盈利增速将降为负增长,从节奏上看,二季度是全年的低点,全A非金融的增速将降至深度负增长,三季度虽然有所好转,但幅度有限,仍将是两位数以上的负增长。盈利真正意义上的好转或将出现在四季度。这与经济修复的节奏相近。

7月进入财报季,关注盈利预期调整可能给市场带来的压力。7月和8月是中报披露期,虽然大部分公司的中报披露时间在8月份,但业绩预告和业绩快报披露时间大多在7月份。而披露业绩预告的公司也多是业绩波动较大的公司。从今年的情况来看,当前市场对于A股盈利的一致预期仍然显著偏高,未来市场面临着较大的盈利不及预期的风险,这一点在7月份或将逐渐显现,市场或也将面临一定的压力。

配置方向上仍需以稳为主,建议关注消费、稳增长、港股恒生科技指数三条主线。

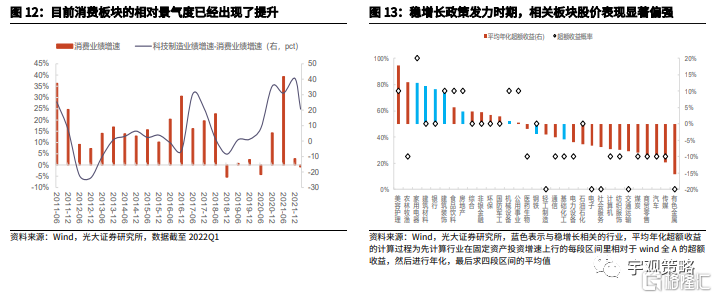

主线一:消费。下半年消费相对景气度的回升将是核心看点。常态化核酸大范围推广可能是消费景气上行的基础,居民的消费意愿有望边际回升,并带来消费板块,尤其是线下消费板块景气度的回升。

从相对的角度而言,消费今年的业绩优势可能会凸显。消费板块整体业绩弹性较低,这使得消费在业绩高增长时期,景气度通常不占优势。2021年就是如此,目前消费板块与科技制造板块的业绩增速差距已经出现了明显收窄,而上一轮经济高增长的2017年前后,消费相对景气同样面临较大的压力,不过随着经济的下行,消费的相对景气度也出现了显著的提升。展望下半年,经济下行压力之下,消费业绩的稳定性优势将会继续体现,相对景气优势将会进一步凸显。

在具体的细分行业方向上,我们认为消费内部有三条细分主线值得关注:1)景气确定性高,基金底仓的白酒与医药;2)受益于促消费政策的汽车、家电;3)景气度有望修复的社服、商贸零售。

主线二:稳增长。经济下行压力之下,稳增长政策将全面发力。从历史的经验来看,稳增长对于经济的支撑作用相对有限,但相关板块在稳增长政策发力期间通常有较好表现。近年来,稳增长政策的发力更多是对冲经济的下行,但很难让经济重新上行。而对于资本市场而言,稳增长主线仍然非常值得关注。

固定资产投资上行区间,稳增长相关板块表现突出。我们统计了2010年以来的四次固定资产投资上行区间的市场表现,在这四次区间中,整体表现优异的板块包括家用电器、建筑材料、银行、建筑装饰等都是典型的受益于稳增长的行业。

整体来看,与稳增长相关的各个板块估值普遍都不高,在具体的行业方向上,我们认为稳增长内部有三条细分主线值得关注。1)景气度有望上升,且在基建投资上行区间里表现较好的传统基建,具体包括房屋建设、基础建设、化学原料、水泥等;2)受益于政策发力的新型基建,建议关注当前景气度较高且估值处于低位的行业,具体包括光伏、5G、风力发电等板块;3)政策宽松之下有望实现困境反转的房地产。

主线三:恒生科技指数。在近期政策出现变化的背景下,平台经济可能会迎来拐点。21年2月之后,恒生科技指数一路震荡下行,目前已经经历了一年多的调整,股价及估值均处于历史低位。而相关龙头个股在过去一年多的时间里,表现也不尽如人意。但在近期政策出现变化的背景下,平台经济可能会迎来拐点。4月27日的国常会和4月29日的政治局会议中,均强调了要促进平台经济健康发展,一定程度上肯定了平台经济在国内经济增长中的作用。政策的变化对于恒生科技指数来说可能将是转机。

风险提示

1、经济增长不及预期;2、新冠疫情扰动;3、发生超预期风险事件。