下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

全球“熊味”渐浓,欧美股市集体大跌。

美股三大指数集体收跌,道指跌0.8%,上半年累跌15.3%;标普500指数跌0.86%,上半年累跌21%,创1970年以来最差表现;纳指跌1.33%,纳斯达克100指数上半年累跌近30%,创2002年以来最大跌幅。

美国经通胀调整后的5月个人支出年内首次下降,前四个月的涨幅均被下修,住宅销售和制造业调查也表明情况不妙,显示出美国经济根基愈发不稳,机构则应声下调了增长预期。亚特兰大联储GDPNow模型周四对第二季GDP的预测猛降至萎缩1%,而本周早些时候还是增长0.3%。大摩经济学家现在预计第二季GDP折合年率增长0.3%,远低于几天前2%的预估。

大型科技股普遍下跌,亚马逊、谷歌跌超2%,苹果、微软、特斯拉跌超1%。科技股今年遭受的打击尤其严重,热门明星科技股整体表现不佳:特斯拉上半年累跌约36%,苹果跌23%,微软跌24%,谷歌A跌25%,Meta累跌52%,奈飞跌71%。贵金属、有色板块跌幅居前,科尔戴伦矿业跌超5%,美国铝业公司跌近4%。航天军工板块走高,维珍轨道涨超8%,洛克希德·马丁涨超2%。

中概股表现一般,纳斯达克金龙指数下跌0.3%,途牛继续大涨26%,爱奇艺跌超5%,阿里巴巴、腾讯和拼多多跌超2%,百度、小鹏汽车跌超1%。

欧洲股市普跌,德国DAX指数跌1.69%,英国富时100指数跌1.96%,法国CAC40指数跌1.8%,欧洲斯托克50指数跌1.69%,意大利富时MIB指数跌2.47%。

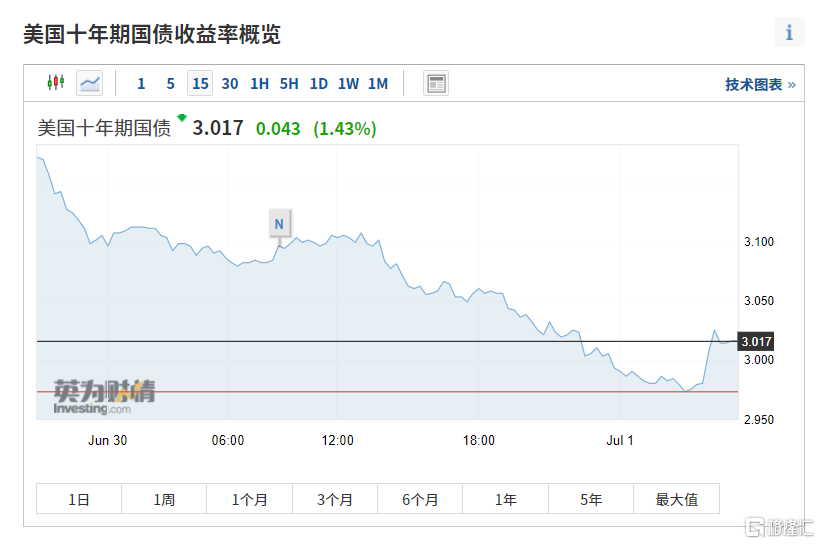

美债10年期收益率跌破3%,交易员料明年将降息

因消费者支出和通胀指标升幅低于预期,债市投资者愈发认为美联储的加息会导致经济陷入衰退。美国经通胀调整的消费者支出录得年内首次下降。

美债收益率周四已连续第三天下跌,5年期收益率领跌,下挫逾10个基点至近3.03%。10年期国债收益率一度下跌9.3个基点,为6月10日以来首次跌破3%。

在美联储主席鲍威尔表示加息对经济造成伤害的风险不如恢复物价稳定重要后,债市开始了新一波的上涨。交易员继续预计7月将加息75个基点,而与美联储政策会期挂钩的互换合约交易显示,利率将在2023年3月达到接近3.5%的峰值,然后在年底前降至约3%;

过去三周,市场隐含的通胀预期与名义收益率一直在稳步下降。其中,5年期通胀预期的5年远期预估回落至2月份时的2.1%左右,低于4月时的2.6%。美联储的目标是平均通胀率为2%

BMO Capital Markets美国利率策略主管Ian Lyngen表示,鉴于月末可能吸引资金流入债券市场,“我们仍看好美国国债,因为市场预测经济增速可能放缓,他们越来越相信美联储将能够遏制住通胀”。两位策略师称:

“5年期美债收益也触及3%,这与盈亏平衡通胀率的变动、美联储的政策预期变化相呼应。货币政策的滞后影响意味着,今年实施的任何紧缩政策对2022年已实现的通胀影响不大。”

俄农业部:7月1日起俄罗斯将暂时限制出口氨基酸饲料和大米

当地时间周四,据俄罗斯媒体国际文传电讯社报道,俄罗斯农业部发表声明称,从7月1日至12月31日,俄罗斯将暂时限制出口氨基酸饲料和大米。

俄农业部表示,该决定目的是为确保俄罗斯粮食安全,保证俄罗斯国内这些产品的价格稳定以及支持俄罗斯畜牧业和加工行业。

此项出口禁令不适用于欧亚经济联盟、阿布哈兹、南奥塞梯、顿涅茨克和卢甘斯克等国家和地区。此外,以国际人道主义援助为目的的出口也不在禁令之内。

俄罗斯农业部副部长卢特指出,禁止出口氨基酸饲料将有助于国内畜牧业的发展,对大米出口的限制将有助于消除其短缺风险,并确保国内粮食价格保持稳定。

OPEC+维持8月原定的小幅增产计划

6月30日,石油输出国组织(欧佩克)与非欧佩克产油国30日以视频方式举行第30次部长级会议,决定今年8月维持原定小幅增产计划。本次OPEC将维持8月增产64.8万桶/日,彻底终结2020年疫情以来的减产协议,市场关注焦点是OPEC如何进行9月及随后月份的产量计划。

2020年4月,因新冠疫情等原因冲击石油需求,欧佩克与非欧佩克产油国、即“欧佩克+”合作机制达成减产协议。2021年7月,“欧佩克+”在第19次部长级会议上达成协议,同意从当年8月起根据市场情况每月将其月度产量逐步上调。

今年6月初,“欧佩克+”在第29次部长级会议决定,将今年9月的增产份额提前平均分配到7月和8月,因此“欧佩克+”今年9月及之后的产量目标未定。

近期,国际原油价格在每桶110美元左右高位徘徊。主要石油消费国此前曾多次敦促“欧佩克+”扩大增产规模,以平抑油价,缓解通胀压力,但“欧佩克+”坚持执行其适度增产计划。

上周五,尼日利亚石油部长表示:OPEC+原油产能即将耗尽,包括最大产油国沙特。同时,市场消息称,阿联酋正以接近最大产能生产石油。

“目前来看,OPEC+产能较为有限,沙特和阿联酋产能也相对有限,预计很难有大幅增产的政策。油价仍维持高位振荡,但重心较前期会有所回落。”新湖期货分析师严丽丽表示。

外围对港A股影响几何?

兴业证券张忆东表示,相比欧美股市,中国股市不论A股还是港股的风险溢价水平处于高位,悲观预期充分释放,安全边际相对较高。下半年,在美股盈利动能回落,中国优质公司的盈利伴随着经济“弱复苏”而有望回升,从而中国股市对海外市场动荡的敏感度下降。随着中国经济复苏,下半年,外资流出的担忧将缓解甚至有望流入中国股市。

港股市场,从2月初俄乌冲突紧张开始下跌,到三月中旬各种悲观预期叠加,出现了超预期的极端恐慌模式。随着压制因素的缓解,二季度,港股基本上确认了底部区域。

A股市场,上半年同样经历了显著的调整,并逐步企稳、确认市场底部。下半年随着中国经济企稳,中国优先公司的盈利预期将改善,A股和港股的风险溢价将向下显著回落,特别是恒指有望出现较明显的戴维斯双击。

* 以上就是【环球一览】的主要内容,更多财经资讯请下载格隆汇app查看。