下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,上海索辰信息科技股份有限公司(简称“索辰科技”)向上交所递交招股说明书,计划在科创板上市,海通证券为其保荐机构。

索辰科技成立于2006年,是一家专注于CAE(计算机辅助工程)软件研发、销售和服务的企业。

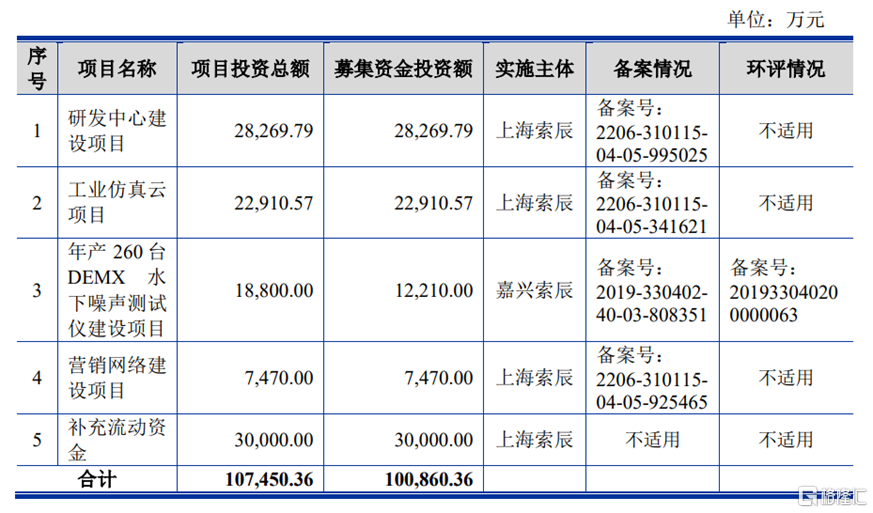

本次IPO,公司拟募资10.09亿元,大部分用于研发中心建设项目和补充流动资金。

(公司募资使用情况,招股书)

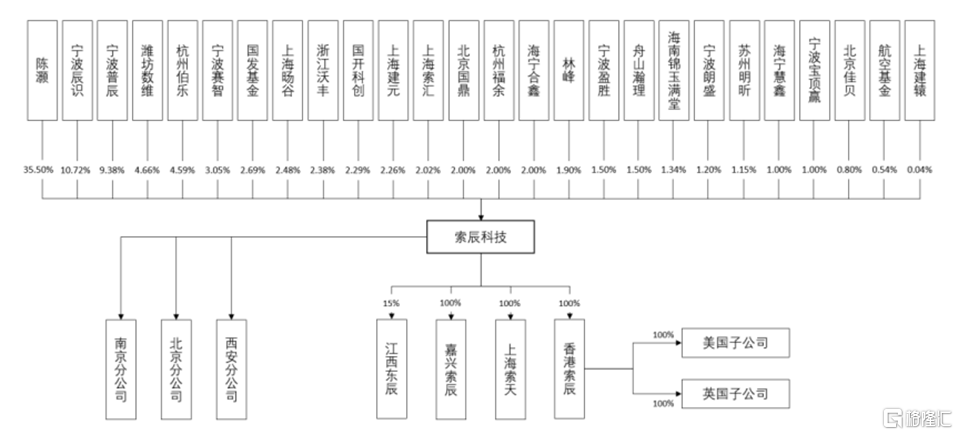

截至招股书签署日,陈灏为索辰科技的控股股东、实控人,直接持有公司35%的股权,并通过担任宁波辰识、宁波普辰、上海索汇的执行事务合伙人分别控制公司10.72%、9.38%、2.02%的股权,合计控制公司57.62%的股权。

(公司股权结构,招股书)

1、客户集中度较高

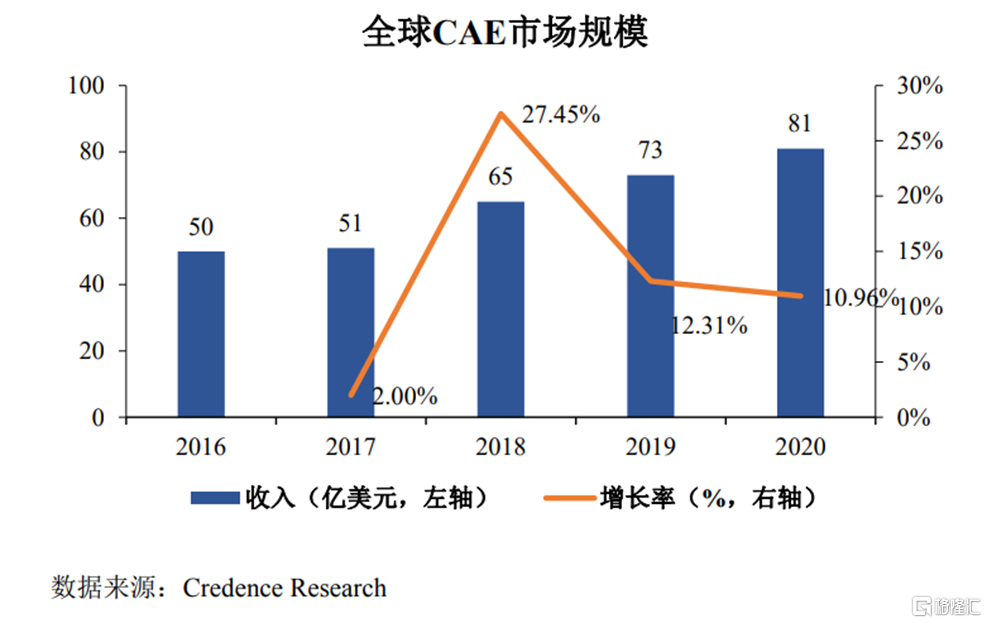

CAE软件属于研发设计类工业软件,在产品设计过程中,能够起到优化设计方案、提升产品性能、大幅减少试验次数、提升研发效率等效果,随着下游行业需求日益旺盛,CAE行业市场规模不断扩大,已由2016年的50亿美元增长至2020年的81亿美元,不过市场集中度较高,前三大供应商西门子、安西斯和达索,市占率共计47%。

目前,国内95%的研发设计类工业软件依赖进口,其中CAE软件是垄断程度最高的领域,2018年,我国CAE市场规模约为6亿美元,但前十大CAE软件供应商全部为境外企业。

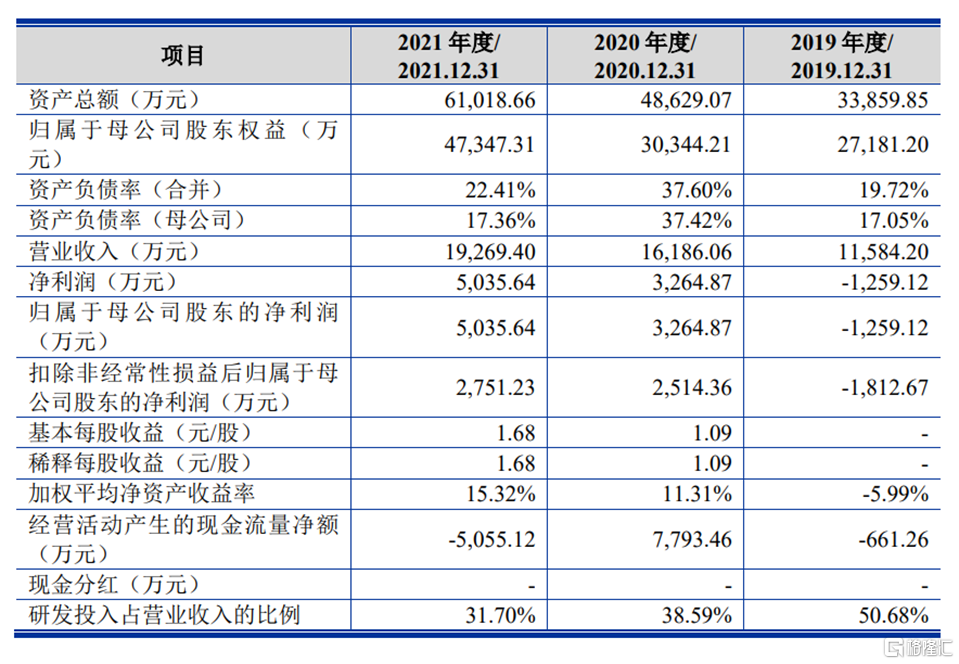

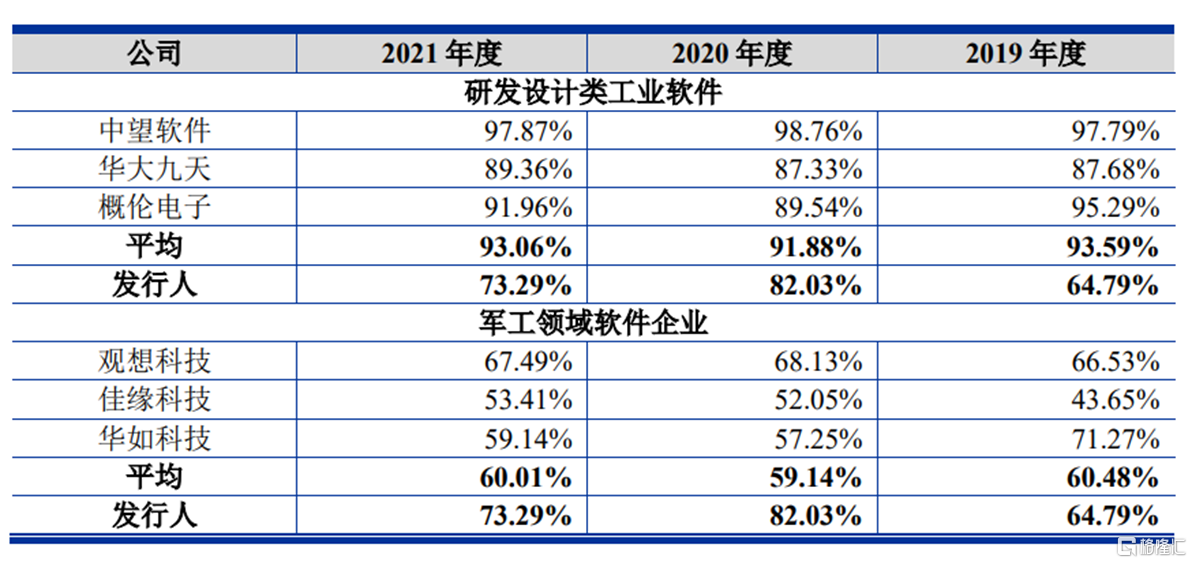

2019年至2021年,索辰科技的营收分别为1.16亿元、1.62亿元、1.93亿元,同期归母净利润为-1259万元、3265万元、5036万元,实现扭亏为盈。公司综合毛利率分别为64.79%、82.03%、73.29%,存在一定波动,高于军工领域软件可比公司的毛利率水平,但低于研发设计类工业软件。

(公司主要财务数据,招股书)

(公司与同行业可比公司毛利率情况,招股书)

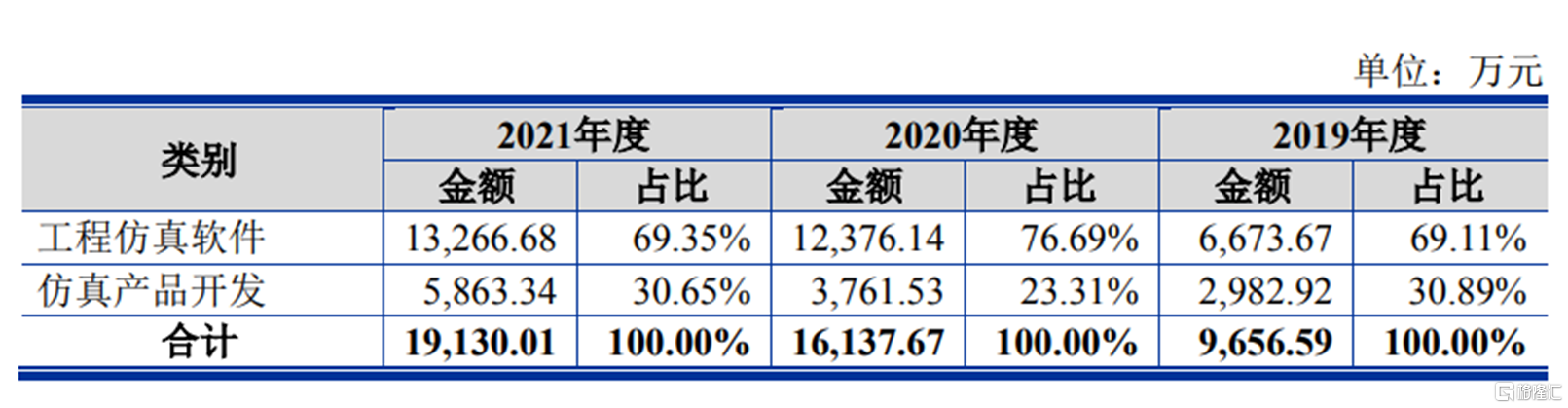

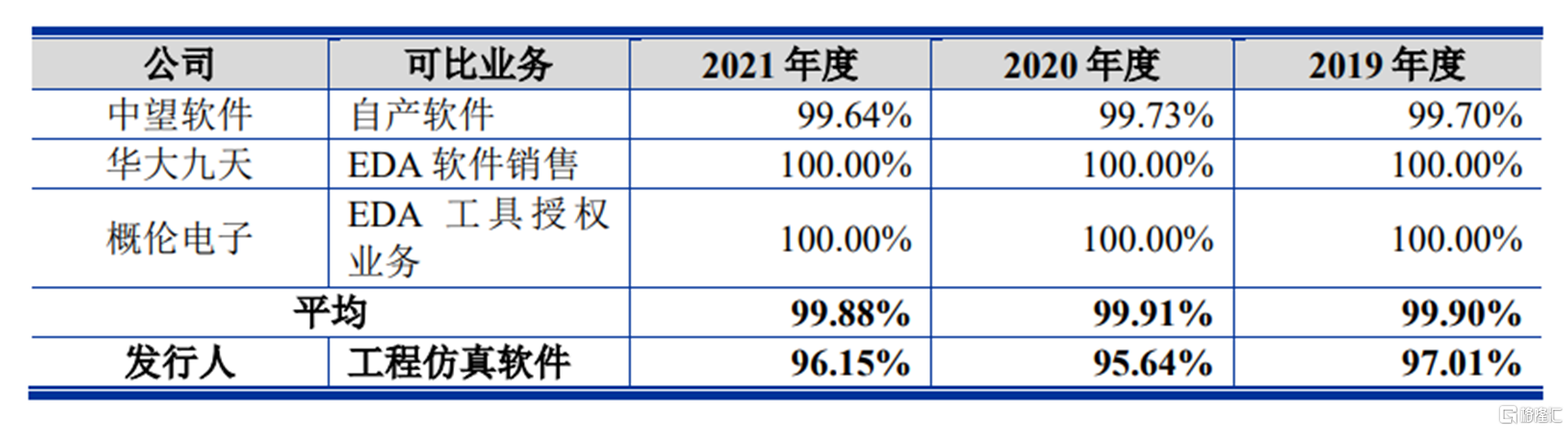

具体来看,工程仿真软件为公司的主要收入来源,报告期内分别占比营收69.11%、76.69%、69.35%,该产品的毛利率则为97.01%、95.64%、96.15%,虽呈上升趋势,但仍低于可比公司的平均水平。

(公司业务构成,招股书)

(工程仿真软件毛利率情况,招股书)

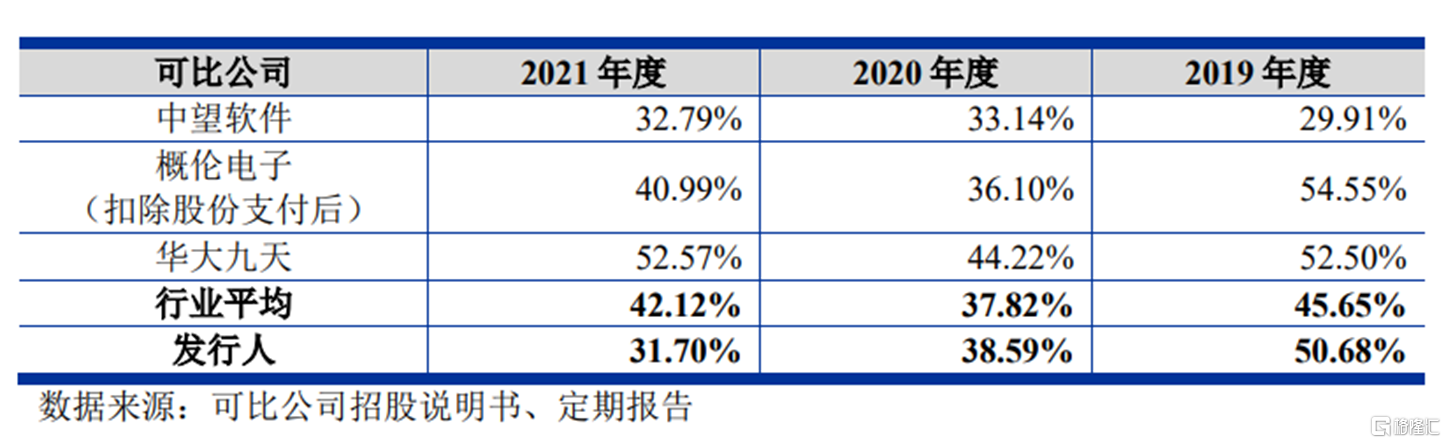

截至2021年12月31日,索辰科技拥有发明专利20项,软件著作权163个,期间,公司研发投入分别为5871万元、6247万元、6108万元,占比营收50.68%、38.59%、31.7%,呈逐年下降趋势,2021年不及同行业可比公司平均值,CAE软件产品技术壁垒较高,开发流程复杂,如果公司的技术先进性跟不上竞争对手,很有可能导致公司失去一定的市场份额。

(公司研发投入情况,招股书)

(公司与同行业可比公司研发费用率,招股书)

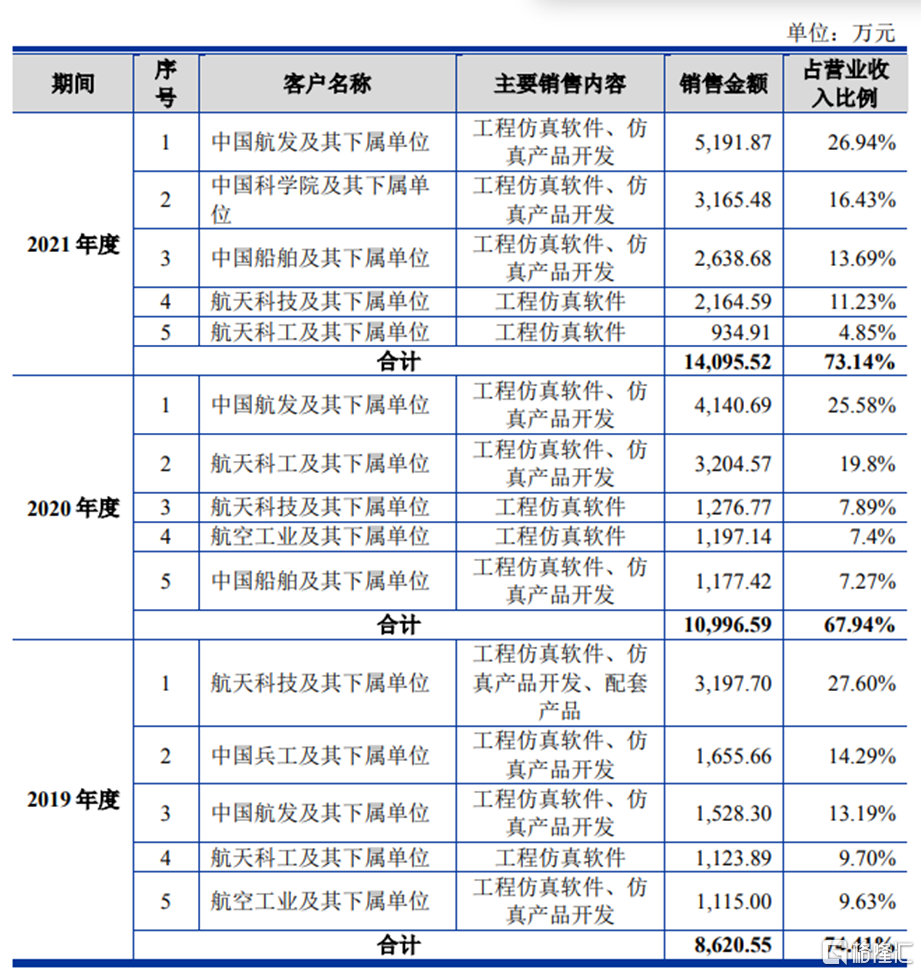

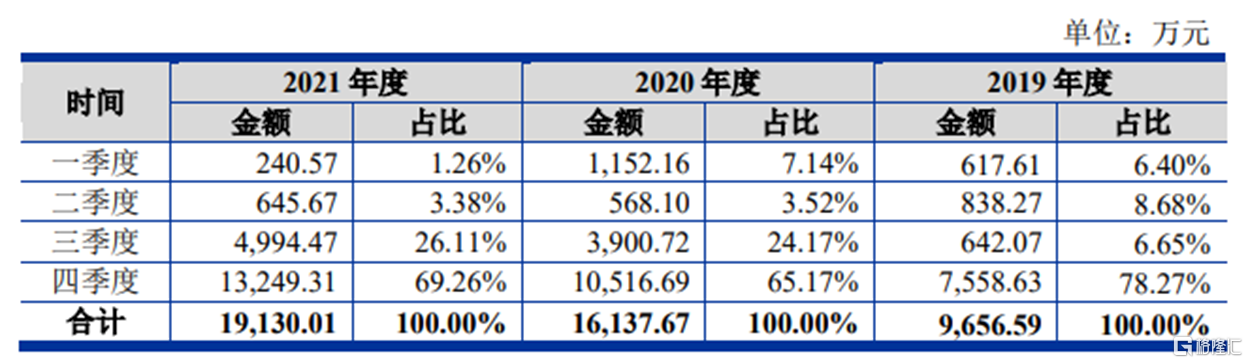

销售方面,公司主要客户包括中国航发、中国船舶、航天科技、航天科工、航空工业、中国兵工六大军工集团,前五大客户销售占比分别为74.41%、67.94%、73.14%,客户集中度较高,倘若客户需求大幅降低或是合作关系发生变化,公司业绩增长或将受阻,且由于客户的特殊性,公司业绩存在明显季节性波动,报告期内,第四季度收入占全年比例分别为78.27%、65.17%、69.26%,如果第四季度项目交付和验收出现延迟等情况,将对公司全年业绩造成不利影响。

(公司前五大客户销售情况,招股书)

(公司分季度收入情况,招股书)

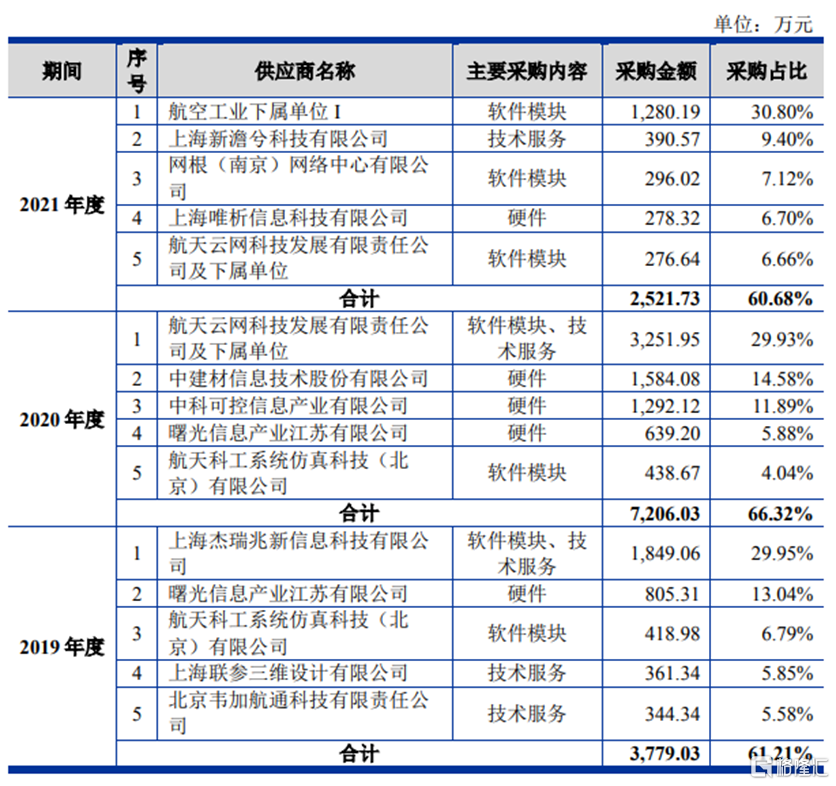

此外,索辰科技还存在供应商集中度较高的情况,报告期内,公司前五大供应商采购金额占比分别为61.21%、66.32%和60.68%,主要采购内容包括软件模块、无形资产、委托开发、技术服务等。

(公司向前五名供应商采购情况,招股书)

2、现金流承压

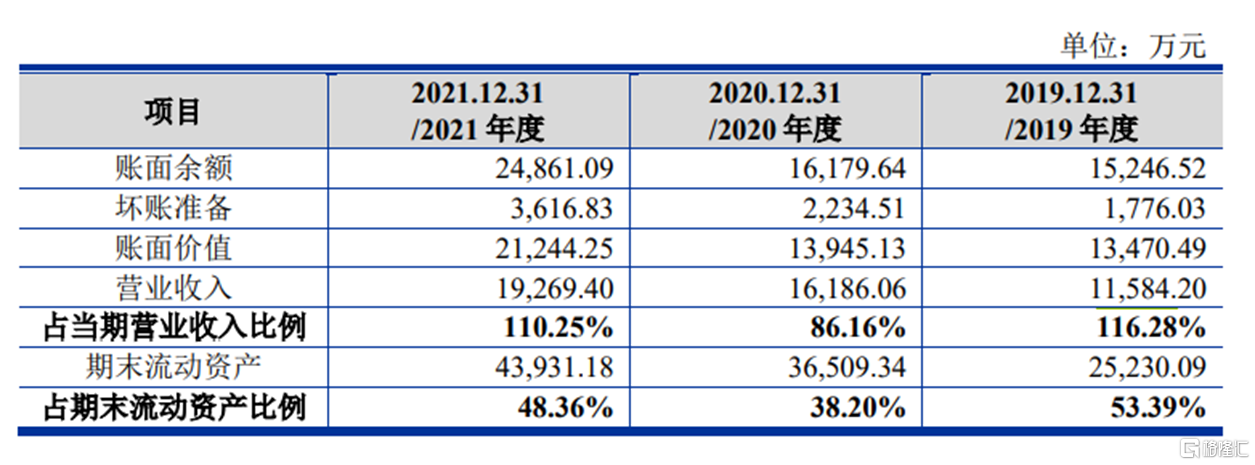

前面提到,索辰科技主要客户为军工单位及科研院所,付款审批流程较长,使得公司应收账款金额较大、比例较高,报告期各期公司应收账款账面价值分别为1.35亿元、1.39亿元、2.12亿元,占当期营收比值为116.28%、86.16%、110.25%,一定程度上将造成公司营运资金紧张,不利于公司经营发展。

(公司应收账款基本情况,招股书)

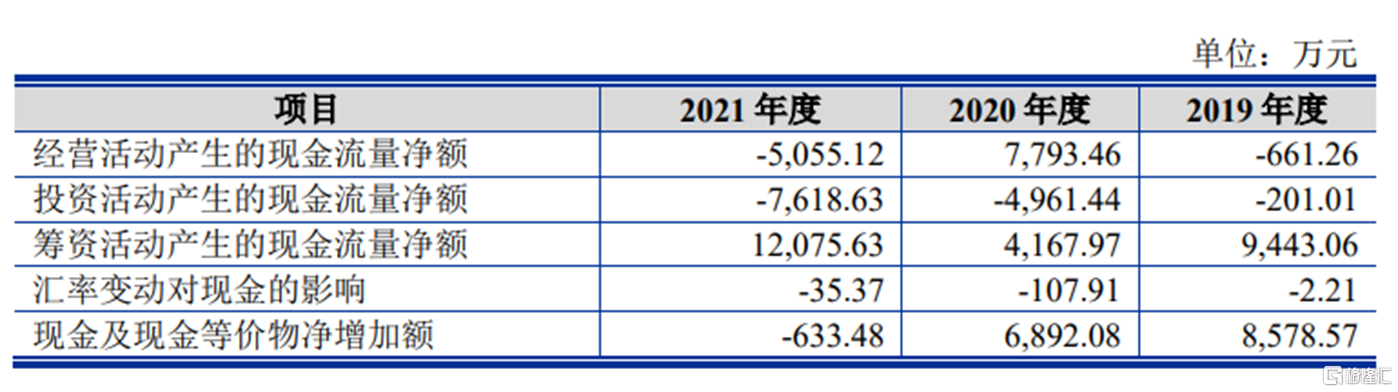

受销售回款及业务规模扩大的影响,公司报告期内经营性现金流量净额波动较大,2019年至2021年分别为-661万元、7793万元、-5055万元,在此背景下,公司仍支付大量现金购买银行理财产品、购建新固定资产等,也难怪本次IPO,公司计划将募得资金的3亿元用于补充流动资金。

(公司现金流量情况,招股书)

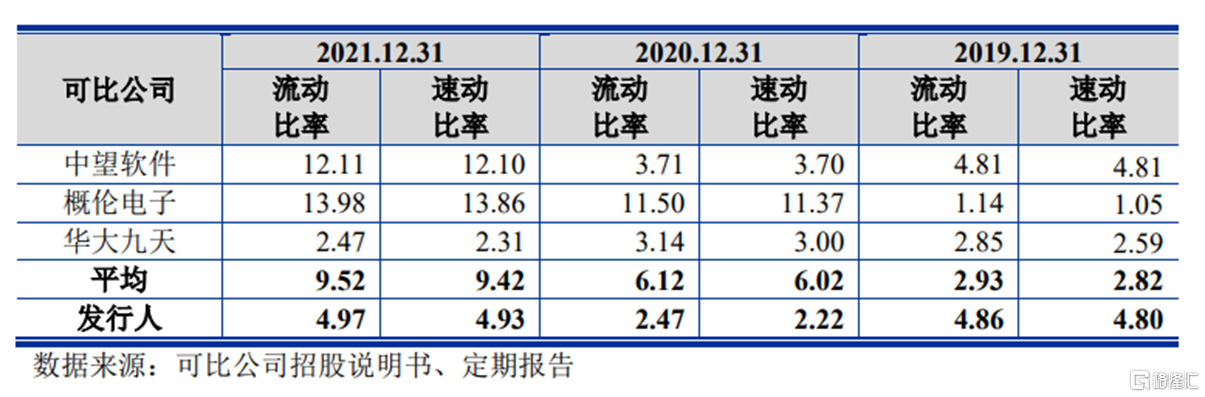

报告期各期末,索辰科技的流动比率分别为4.86、2.47、4.97,速动比率分比为4.8、2.22、4.93,近两年的偿债能力低于同行业可比公司平均水平,如果公司不能及时优化财务结构,将继续面临一定的资金压力。

(公司与同行业可比公司的偿债能力情况,招股书)

3、结语

总体来看,我国CAE软件行业规模较小,海外巨头占据较大份额,但随着下游需求不断提升,越来越多企业对该行业开始重视起来,未来发展存在广阔空间,在此背景下,索辰科技业绩稳定增长,实现扭亏为盈,不过公司研发情况和现金流情况并不乐观,在本就不具备先发优势的情况下,还需进一步积极调整,才能提升自身市场竞争力。