下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

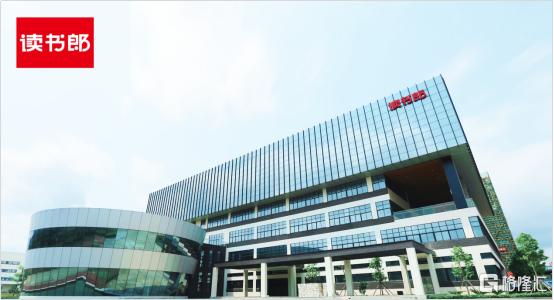

1、读书郞

读书郞专注于为中国的中小学生、其家长及学校教师设计、开发、制造和销售嵌入数字化教辅资源的智能学习设备。我们已成为中国拥有成熟教育产品及服务供应的以科技赋能的智能学习设备服务供应商。

读书郞招股价是7.6~10港元,每手股数400股,最低申购金额是4040.32港元,市值26.75亿~35.2亿港元,发行数量5200万股,属于教育行业,有绿鞋。

保荐人是中信建投和麦格理资本,保荐人的整体过往业绩还不错,保荐过的项目都是涨多跌少。有8名基石,按中间价计算合计共认购2.14亿港元,占总发行数的46.84%,基石占比也不算低了。

公司从2019年~2021年,营收分别是6.7亿、7.34亿、8.13亿,2021年营收同比增长10.79%。净利润分别是6943.5万、9201.3万、8214.6万,2021年的净利润同比增长-10.72%,2021年业绩增速有所下滑。

首次公开发售前的投资者的成本是每股1.2美元,折算成港元是9.42元,而本次公开招股价上限是10元,相对来讲招股价也不算贵

申购策略:

公司营收每年都保持着增长,但是2021年净利润下滑了-10.72%,不过至少也还是盈利的。按零售市值和出货量算,公司在行业中排名第二,市场份额6.1%,首次公开发售前的投资者的成本是每股1.2美元,折算成港元是9.42元,而本次公开招股价上限是10元,相对来讲招股价也不算贵。目前港股打新行情稍微有所回暖,只是目前教育行业不被看好,而且申购人气也不是很好,建议感兴趣的朋友白嫖或现金一手摸一下,谨慎的朋友就放弃申购吧。本人计划放弃申购!

2、湖州燃气

根据弗若斯特沙利文报告,于2021年,(i)按销量计算,湖州燃气是中国浙江省主要地级市湖州市最大的管道天然气分销商,于湖州的市场份额为44.1%;及(ii)按销量计算,是浙江省第五大管道天然气分销商,于浙江省的市场份额为3.0%。

公司招股价是6.08港元,每手股数500股,最低申购金额是3070.63港元,市值12.16亿港元,发行数量5000万股,属于气油设备与服务行业,有绿鞋。

保荐人是交银国际,保荐人最近两年的项目较少,不过整体过往业绩还不错,保荐过的项目都是涨多跌少。有4名基石,合计共认购1.92亿港元,占总发行数的63%,对于这种小市值的公司,这个基石占比已经很高了。

公司从2019年~2021年,营收分别是16.3亿、14.22亿、18.59亿,2021年营收同比增长30.71%。净利润分别是1.44亿、1.92亿、1.67亿,2021年的净利润同比增长-13.3%,2021年业绩增速有所下滑。

公司的控股股东是城市集团,是一家国有企业,由湖州国资委全资拥有,所以说公司有国资背景

申购策略:

公司经营的不是很稳定,这几年业绩时高时低,2021年的净利润同比增长-13.3%,不过至少还是每年都在盈利的。公司基石占比高,而且今年能源股都表现还不错,最近新股行情也稍微有些回暖,不过申购人气也比较差,公司也有国资金背景,或许破发概率不大,建议感兴趣的朋友一手摸一下吧。本人计划白嫖一手!

3、博维智慧

公司总部位于澳门,是澳门IT解决方案市场的领先公司。我们在为澳门多个行业领域客户提供设计、构建及建立全面IT解决方案方面享负盛名。此外,我们从事分销及转售硬件及软件。我们在香港开展分销业务,在澳门开展转售业务。我们的客户组合包括电讯、媒体及科技、博彩及酒店的全球知名企业或机构以及公营部门。

公司招股价是1.08~1.26港元,每手股数2000股,最低申购金额是2545.4港元,市值5.4亿~6.3亿港元,发行数量1.25亿股,属于电子商贸及互联网服务行业,有绿鞋。

保荐人是中国通海,保荐人最近两年的项目只有1个,上市首目表现倒是上涨的,有1名基石,按中间价计算,认购3000万港元,占总发行数的20.51%,这个基石占比一般。

公司从2019年~2021年,营收分别是5.03亿、4.75亿、5.34亿,2021年营收同比增长12.41%。净利润分别是2521.9万、2985.8万、2400.3万,2021年的净利润同比增长-19.61%,2021年业绩增速有所下滑。

申购策略:

公司经营不是很稳定,2021年业绩增速有所下滑,不过至少还是盈利的。基石和保荐人都没什么名气,各方面也没什么亮点,这种小市值股还是要看有没有人来炒作吧,不过看申购人气也是一般,最近新股行情稍微有些回暖,手痒的朋友建议现金一手摸吧,谨慎的朋友就放弃吧。本人计划放弃!

4、微创脑科学

微创脑科学是神经介入医疗器械行业的中国公司,致力于向医生及患者提供创新解决方案。自首款产品于2004年获得批准起,产品组合累积合共30款产品,包括在中国获得批准并商业化的十款治疗产品及三款通路产品,以及17款正在开发的候选产品。

公司招股价是24.64港元,每手股数1000股,最低申购金额是24888.34港元,市值143.57亿港元,发行数量1370万股,属于医疗保健设备行业,有绿鞋。

保荐人是摩根大通和中金公司,保荐人整体的业绩还可以,保荐过的项目都是涨多跌少,一共有2名基石,分别是Harvest和新华网,合计共认购3000万美元,点总发行数的69.75,基石占比较高。

公司从2019年~2021年,营收分别是1.84亿、2.22亿、3.83亿,2021年营收同比增长72.4912.41%。净利润分别是4697.5万、4528.7万、2417万,2021年的净利润同比增长-46.63%,2021年业绩增速下滑明显。

申购策略:

公司是微创医疗子公司,微创下面已经有好几个子公司上市了,去年底的时候是微创机器人上市,虽然连年亏损,但上市表现还不错。这次的微创脑科学营收每年都保持着增长,但是近两年净利润在明显下滑。本次稳价人是中金公司,昨天天润云暗盘跌了10几个点,今天首日上市也是中金稳价牢牢焊死微跌0.08%,昨天暗盘抄底天润云的朋友都吃到肉了。本次微创脑科学的申购人气也还不错,招股才过了一天就超购3.1倍了,只是一手太贵了要24888.34港元,而且中签率还比较低,建议手痒的朋友小小参与一下吧,谨慎的朋友就放弃吧,本人打不起,计划放弃申购!

关注我:小散老俞