下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告要点

行业观点

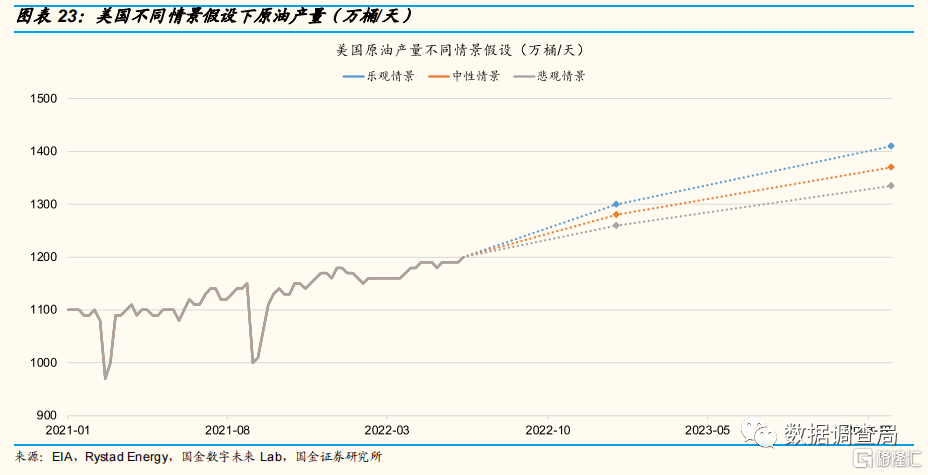

通过对高频卫星影像、合成孔径雷达SAR数据以及产业链数据的综合研判,我们对美国原油的增产空间进行了测算,在悲观,中性,乐观情况下,预计2022年美国原油产量增量为80万桶/日,100万桶/日,120万桶/日,仅处于历史最大增产能力(2018年)的40-60%水平,预计2023年美国原油产量增量为75万桶/日,90万桶/日,110万桶/日,产量增速或低于2022年。我们认为当前美国页岩油开采供应链存在瓶颈,这一因素或持续制约美国页岩油产量增加,与此同时,高成本区块开采活跃度上升或持续推动美国页岩油生产成本曲线上升。

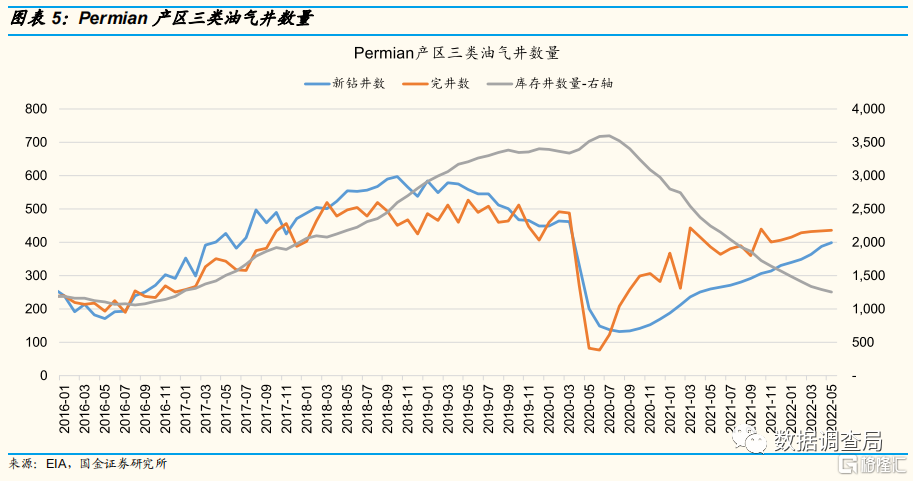

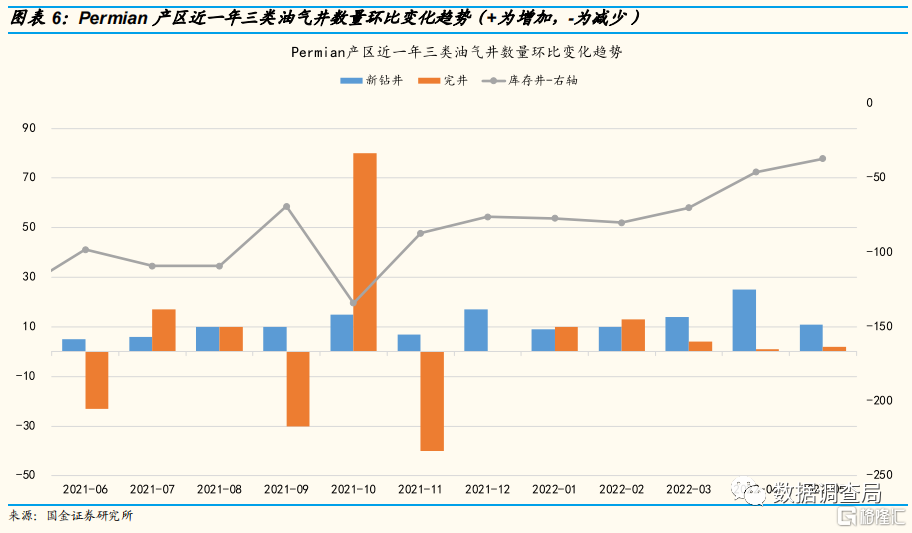

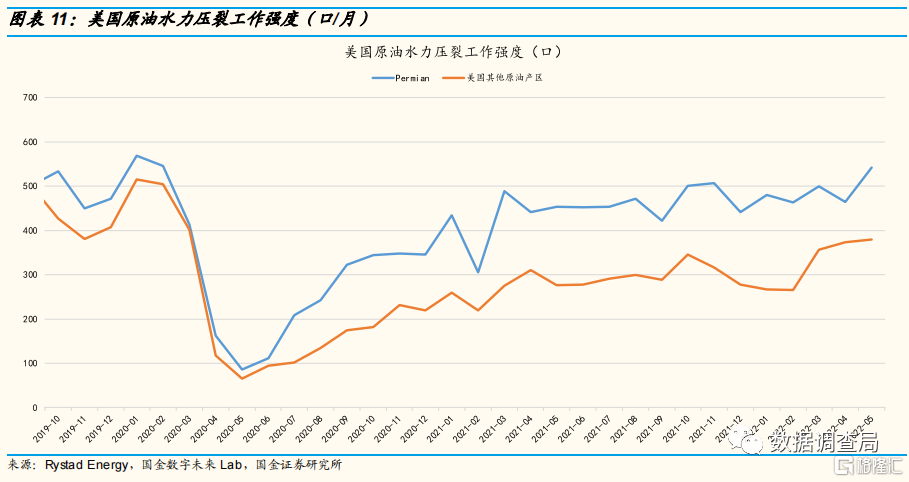

美国页岩油供应链存在瓶颈,限制原油产量增长:我们发现,当前美国活跃钻机数量以及新钻井数量持续增加,但完井(投产井)数量在近4月存在边际增速显著放缓趋势,从而推动库存井下降速度略有缓解。但我们要说明的是,通过对美国页岩油产业链相关数据梳理,这一趋势的核心原因为当前美国页岩油出现供应链瓶颈,从而限制了美国原油投产能力。与此同时,通过对美国油田水力压裂工作强度数据监测,当前水利压裂强度为922口/月左右,在过去近一年并未出现显著上升。

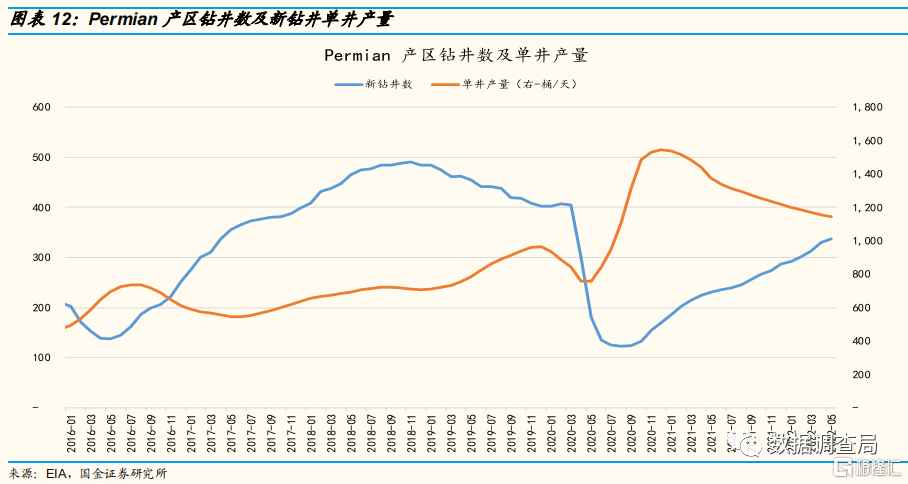

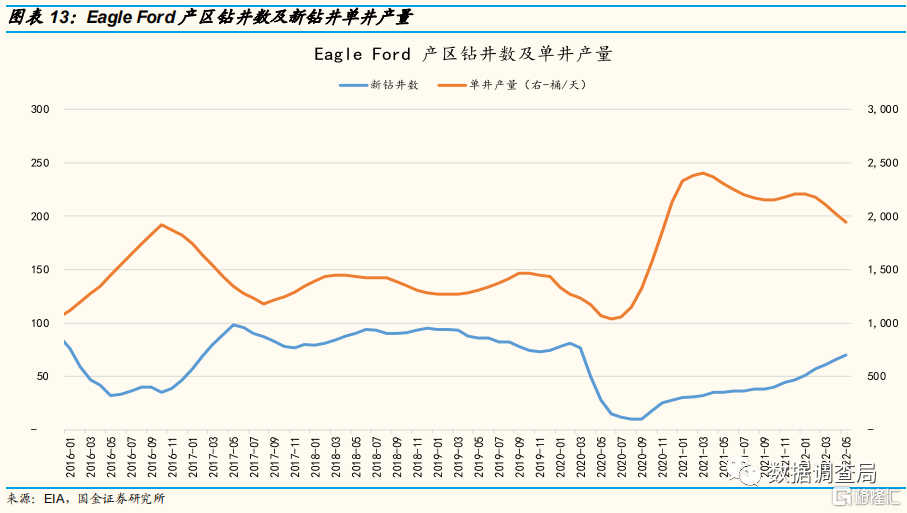

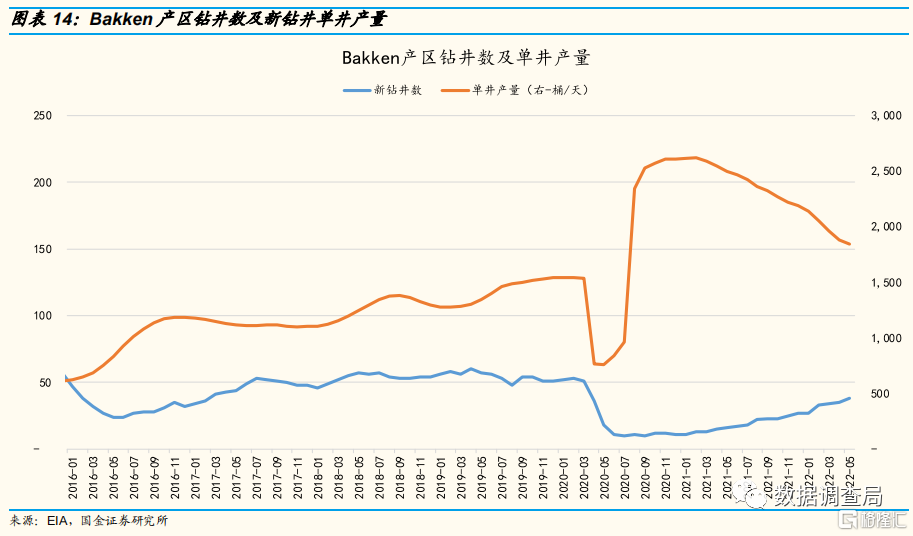

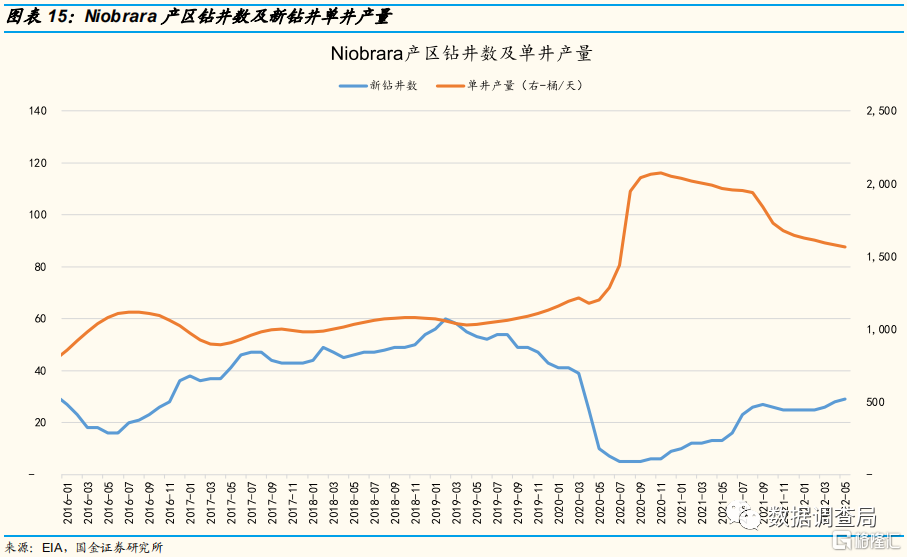

页岩油资源品位持续下滑,持续制约美国原油产量增长:美国页岩油资源品位持续下滑,参考美国各产区新完井单井产量变化趋势,这一趋势不仅出现在美国页岩油核心产区二叠纪(Permian),同时出现在其他区块。当前二叠纪(Permian)新完井单井产量相比2020年高点约下滑了26%,其他产油区块新钻单井产量也平均下滑26%。资源品位的下滑或持续制约美国原油产量增长。

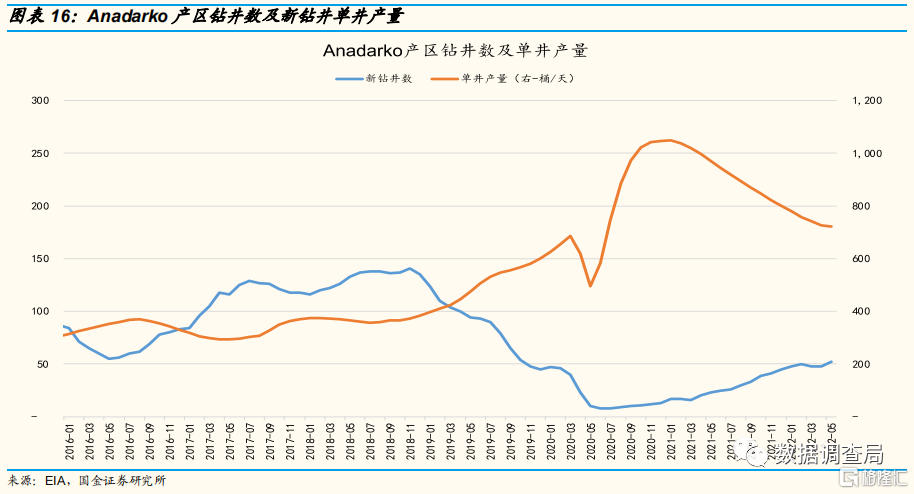

高成本区块新钻井活跃度显著高于核心产区,总生产成本或持续上抬:通过对页岩油各生产区块活跃钻机数以及新钻井数进行追踪,我们显著的发现,非二叠纪(Permian)产区钻机活跃度出现显著上升,由于其他区块的原油生产成本大多高于二叠纪产区,在高成本区块钻井活跃度上升或推动美国页岩油生产成本曲线持续上抬。投资建议

行业策略:由于美国原油产量或遭遇供应链瓶颈,产量增长或持续受制约,各油品供应端边际增量有限或推动各类油品价格超预期上涨,我们维持石油化工行业“买入”评级。

相关标的:我们建议关注油品上涨受益上下游标的(1)原油价格上涨受益的上游资产标的:中国海油,中国石油;(2)各类油品价格上涨受益的中下游炼化标的:恒力石化,荣盛石化,恒逸石化。风险提示

1、俄乌局势变化、伊核协议推进以及委内瑞拉制裁解除等地缘政治事件造成供应端不确定性的风险;2、疫情反复扰乱原油需求的风险;3、美国持续释放战略库存增加边际供应的风险;4、美联储加息抑制终端需求的风险;5、原油价格持续维持高位刺激油气公司修改勘探开发资本开支计划的风险;6、卫星定位和油轮跟踪数据误差对结果产生影响的风险;7、其他第三方数据来源出现误差对结果产生影响的风险。

报告正文

01

美国页岩油或存生产瓶颈,产量或持续受制约

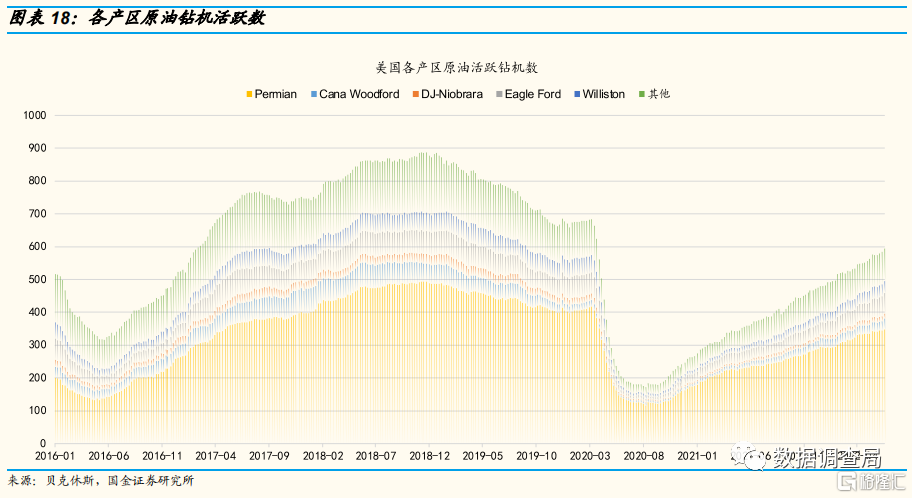

1.1 美国页岩油供应链出现瓶颈,限制原油产量增长

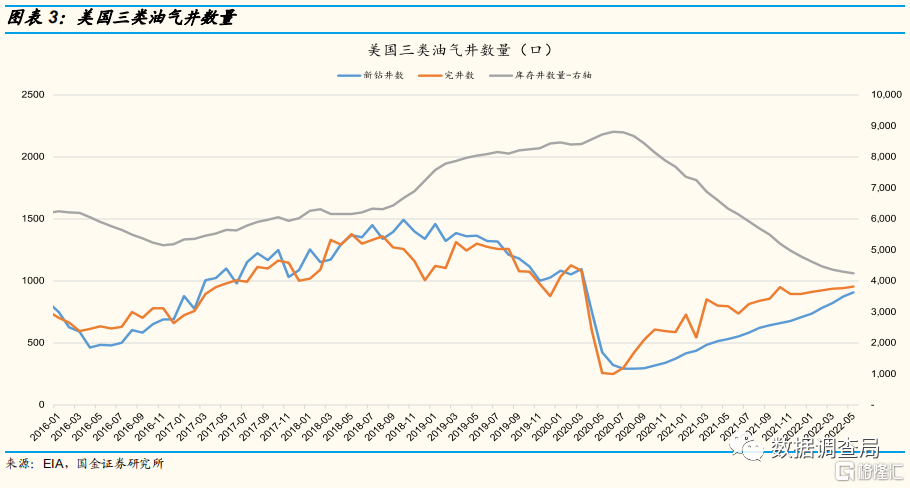

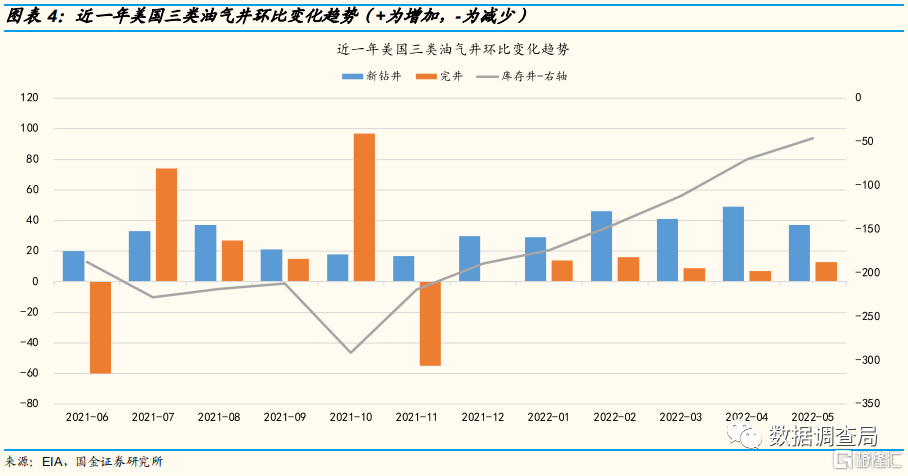

参考EIA披露数据,受益于活跃钻机的持续增加,当前美国活跃钻机数量以及新钻井数量持续增加,但完井(投产井)数量在近4月存在边际增速显著放缓趋势,从而推动库存井下降速度略有缓解。

但我们要说明的是,通过对美国页岩油产业链相关数据梳理,这一趋势的核心原因为当前美国页岩油出现供应链瓶颈,从而限制了美国原油投产能力。

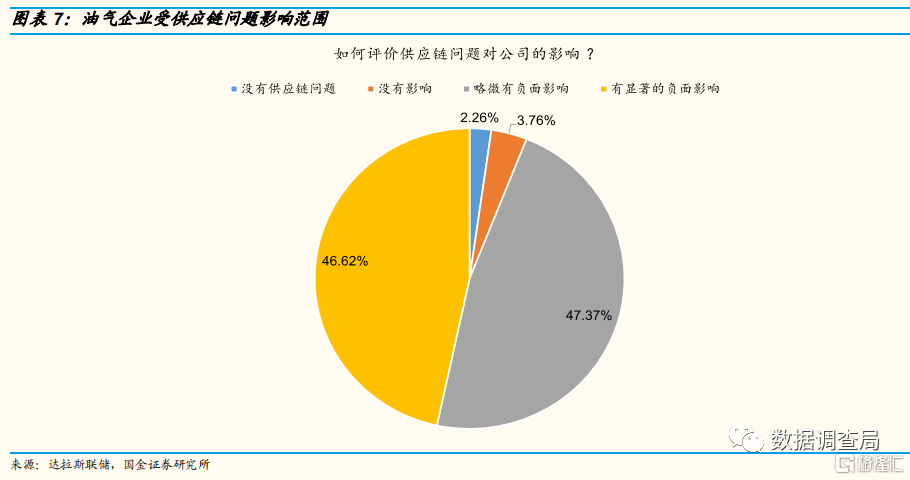

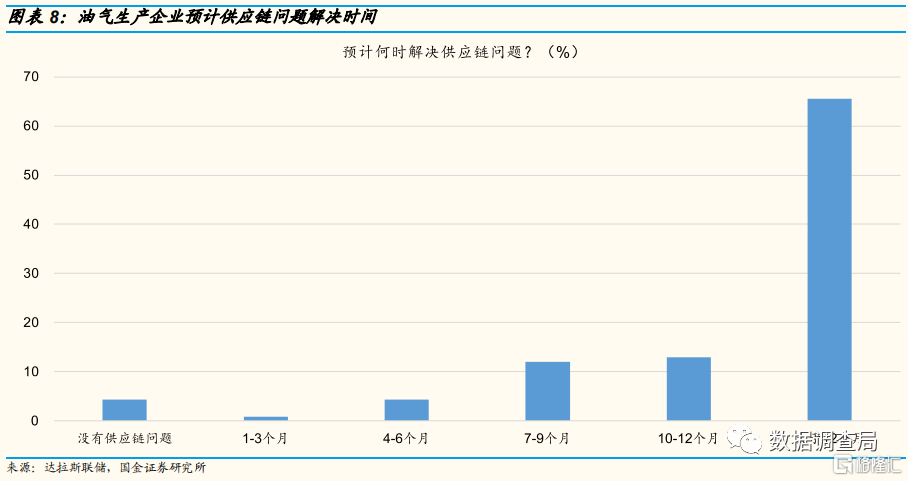

参考贝克休斯一季报相关内容以及达拉斯联储调研,当前油气开发面临广泛的供应链压力,包含关键材料、大宗商品和劳动力的供应压力等一系列因素,或在一定程度上限制原油供应增加。

与此同时,通过高频卫星影像及合成孔径雷达 SAR 对美国油田水力压裂工作强度的数据监测,当前美国二叠纪和其他重点产区的水力压裂强度分别为 542/月左右和 380 口/月左右,水力压裂工作强度在近一年并未出现显著增长。

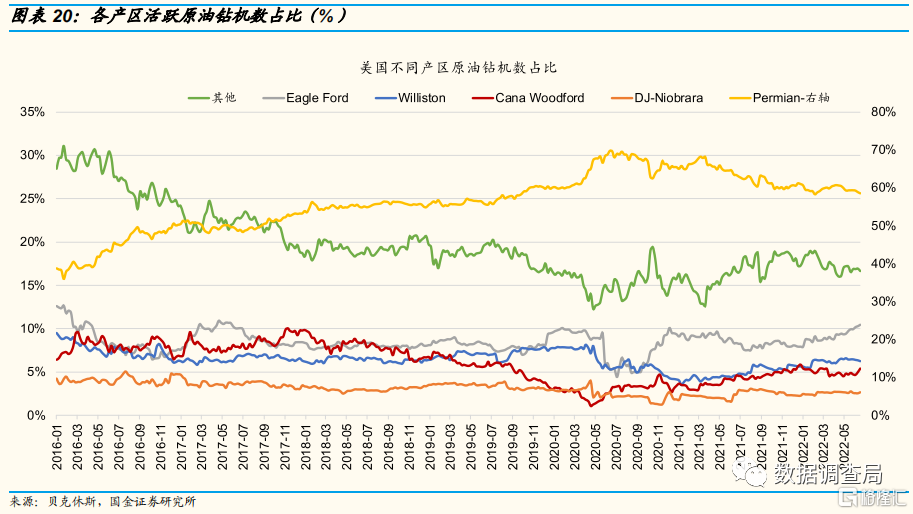

1.2 多页岩油生产区块资源品位下滑,产量增长或持续受制约

美国页岩油资源品位持续下滑,参考美国各产区新完井单井产量变化趋势,这一趋势不仅出现在美国页岩油核心产区二叠纪(Permian),同时出现在其他区块。当前二叠纪(Permian)新完井单井产量相比2020年高点约下滑了26%,其他区块平均下滑约26%,资源品位的下滑或持续制约美国原油产量增长。

1.3 高成本区块钻机活跃度上升,页岩油生产成本曲线或持续上行

通过对页岩油各生产区块活跃钻机数以及新钻井数进行追踪,我们显著的发现,非二叠纪(Permian)产区钻机活跃度出现显著上升,由于其他区块的原油生产成本大多高于二叠纪产区,在高成本区块钻井活跃度上升或推动美国页岩油生产成本曲线持续上抬。

1.4 美国原油产量增量有限,2023年增速或进一步降低

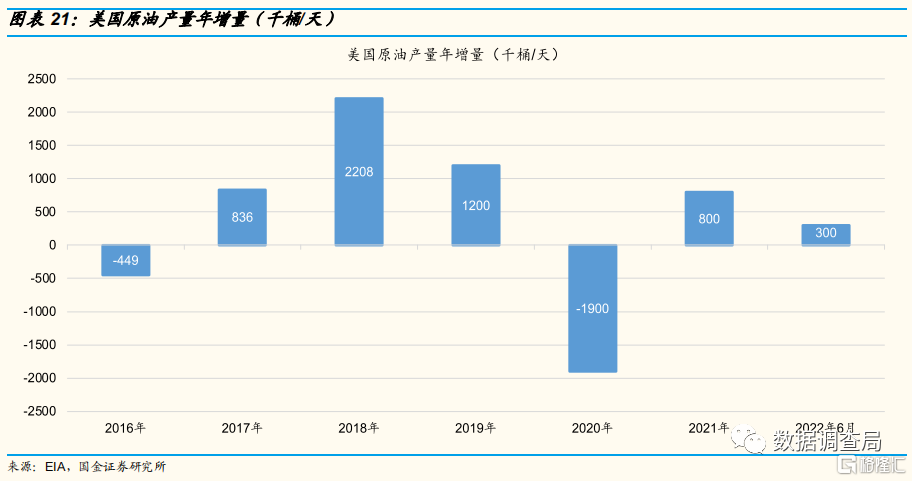

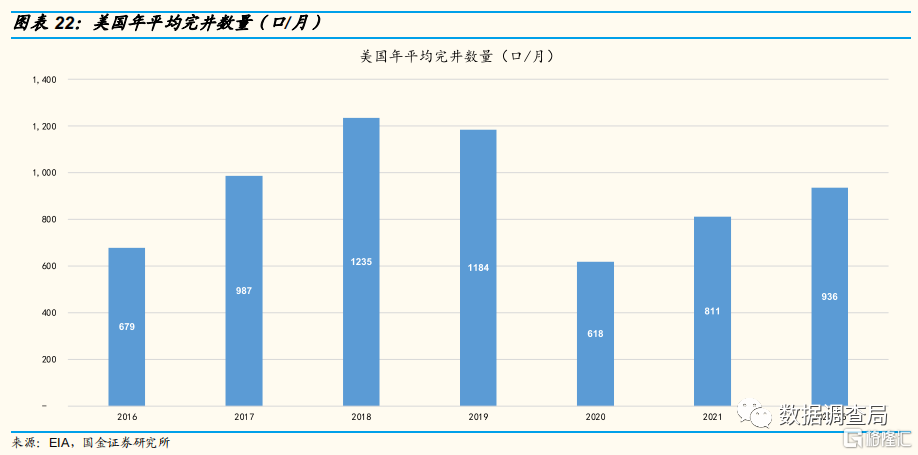

通过对美国油气井完井数量追踪,2018年月平均完井数约为1235口,2022年截止5月平均完井数约为936口,参考美国油气井2018年环比增量以及2022年截止目前完井数环比增量,2022年月平均完井数增量约为2018年边际增量的50%。

与此同时,2018年也是年度增产量较高的一年,年度产量增加220万桶/日,截止最新周度数据,美国2022年产量增量约为30万桶/日。由于油气井完井数与原油产量存在较为显著的关联性(通常完井2-3月后开始贡献产量),结合考虑各类数据进行产量预测,在悲观,中性,乐观情况下,预计2022年美国原油产量增量为80万桶/日,100万桶/日,120万桶/日,仅处于历史最大增产能力(2018年)的40-60%水平,预计2023年美国原油产量增量为75万桶/日,90万桶/日,110万桶/日,产量增速或低于2022年。

02

风险提示

1、 地缘政治扰乱全球原油市场:俄乌局势变化、伊核协议推进以及委内瑞拉制裁解除等地缘政治事件或造成供应端的不确定性,扰乱全球原油市场;

2、 疫情爆发扰乱需求:当前奥密克戎对全球原油需求端影响已逐步减弱,但新型变种的出现存在对全球原油需求产生负面影响可能性;

3、 美国持续释放战略库存增加边际供应:当前美国宣布释放100万桶/天战略原油库存,供应端或带来增量,后续如果美国持续增加战略库存释放量,或对全球原油供需平衡有所改善。

4、 美联储加息或抑制终端需求:美联储加息或带动美元指数走强,而美元指数与原油价格通常为负相关走势,假使美联储加息或对原油价格产生扰动。

5、 原油价格持续维持高位刺激油气公司修改勘探开发资本开支计划:全球原油供应短缺担忧叠加俄乌冲突推动原油价格快速上涨,如果原油价格持续维持高位,油气公司存在修改当前资本开支计划可能性;

6、 卫星定位和油轮跟踪数据误差对结果产生影响:卫星数据误差包括与卫星定位直接有关的定位误差,以及与卫星信号传播和接收有关的系统误差。

7、 其他第三方数据来源出现误差对结果产生影响:由于第三方数据来源涉及联合国,各类商业机构,各国政府组织等,数据准确程度不一,从而有可能出现误差。

8、模型拟合误差对结果产生影响:由于数据体量较大,且数据并非完美,而模型也无法做到完美捕捉数据本身,从而导致误差。