下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,宜明昂科生物医药技术(上海)股份有限公司(以下简称“宜明昂科”)于6月27日向港交所递交上市申请书,拟登陆港股主板,摩根士丹利和中金公司为其联席保荐人。

此次上市,公司拟将募集资金运用于核心产品IMM01(SIRPα-Fc融合蛋白)、IMM0306(CD47×CD20)、IMM2902(CD47×HER2)及IMM2520(CD47×PD-L1)正在进行及计划开展的临床试验、筹备注册申请以及计划的商业化上市;IMM2510(VEGF×PD-L1)与IMM27M(CTLA4 ADCC增强型单克隆抗体)的正在进行及计划开展的临床试验,以及其他新型在研药物产品的临床开发;建设上海张江科学城的新生产设施;以及用于多个发现阶段资产的持续临床前研发、营运资金及一般公司用途。

01

尚未有产品商业化

宜明昂科是一家生物技术公司,致力于开发新一代肿瘤免疫疗法。

所谓肿瘤免疫疗法是通过刺激和激活患者自身的免疫系统来消减癌细胞,主要包括免疫检查点抑制剂、细胞疗法和治疗性癌症疫苗。

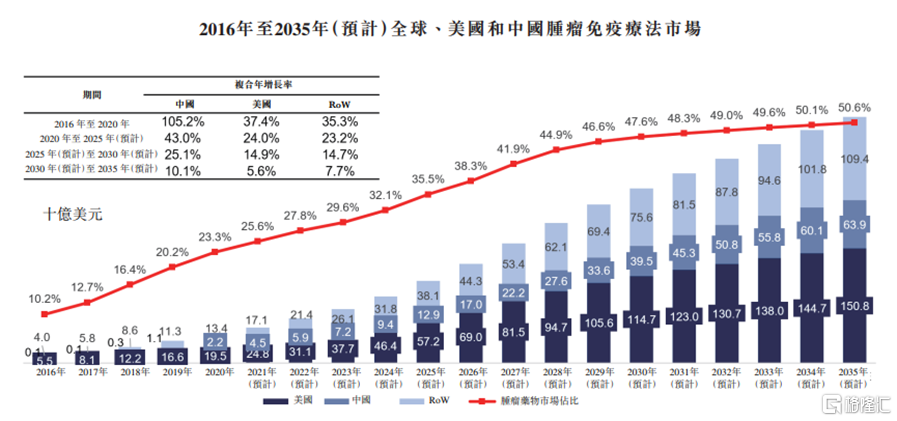

近年来,随着患者人数增加以及免疫疗法发展的推动,肿瘤免疫疗法的市场规模也迅速增长。弗若斯特沙利文数据显示,2020年,全球肿瘤免疫疗法的市场规模达到351亿美元,预计到2035年将增长至3240亿美元,占全球肿瘤市场总额的50%以上。其中,中国市场2020年的归母在22亿美元,预计到2035年将达到639亿美元。

(来源:弗若斯特沙利文)

目前,宜明昂科已开发出包含10多款创新候选药物的研发管线及7个正在进行的临床研究项目。其中,公司围绕CD47靶点在研差异化产品组合,除此之外,其还选择并验证了另一个具有前景的先天免疫检查点CD24,并围绕CD24开发一款IND准备阶段及多款发现阶段及临床前阶段的候选药物。

(公司在研产品管线,来源:招股说明书)

具体来看,宜明昂科的核心产品为IMM01,是新一代靶向CD47的分子,亦是中国首个进入临床阶段的SIRPα-Fc融合蛋白。IMM01作为单药,在试验中显示出良好的有效性和安全性,公司预计在2023年年中完成该II期研究,是目前距离上市商业化最近的产品。

除此之外,公司大多数在研产品离上市还有很长一段时间。

02

持续亏损状态

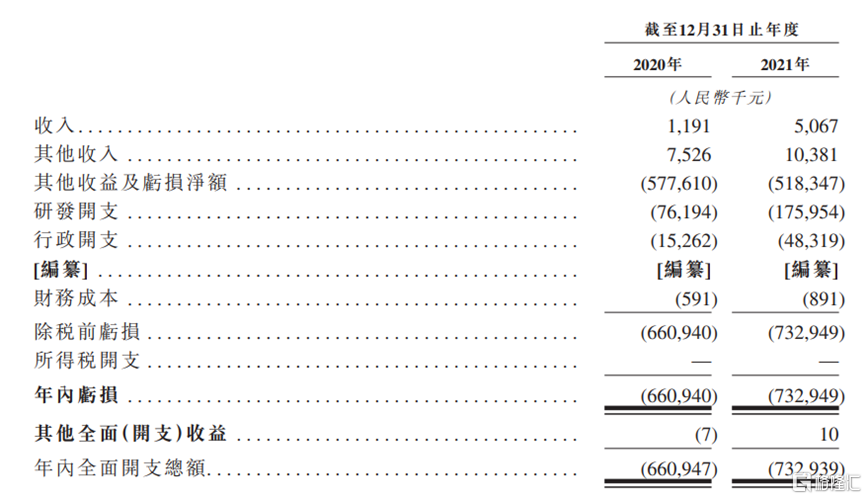

由于宜明昂科尚未有产品商业化上市,因此其收入规模较小,且处于持续亏损状态。2020年-2021年,公司收入来源为对外许可费用、销售细胞株和其他产品及提供测试服务,实现收入分别为119.1万元、506.7万元,来自政府补助及银行利息收入的其他收入为752.6万元、1038.1万元,相对应的年内亏损为6.61亿元、7.33亿元,两年合计亏损约13.94亿元。

(公司主要财务数据,来源:招股说明书)

亏损的原因,一方面主要是按公允价值计量且其变动计入当期损益的金融负债公允价值变动产生的亏损过大,达到5亿以上;另一方面则是由于研发投入所致,2020年-2021年,公司研发开支分别为7619.4万元、1.76亿元。

正因如此,宜明昂科一直以来都主要通过私募股权融资所得款项来满足公司的营运资金需求。

自2015年成立后,宜明昂科一共开展了Pre-A至C轮的6轮融资,融资金额分别为3000万元、9000万元、4000万元、2.4亿元、6500万美元、8750万美元,先后吸引了礼来、张科领弋创投、龙磐投资、洲岭资本、张江科投、阳光人寿等众多知名投资方介入。在2022年1月完成的C轮融资后,宜明昂科的估值为8.3亿美元。

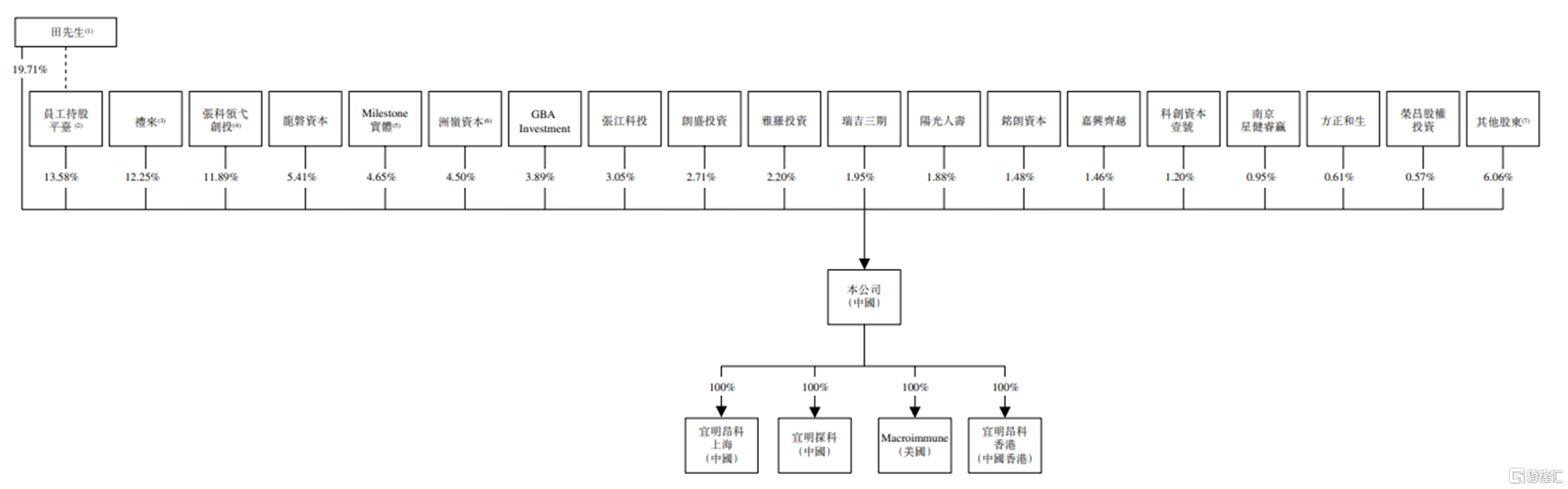

IPO前,田先生直接持有公司19.71%股份,并通过员工持股平台持有其13.58%,为公司的实际控制人;礼来为其最大机构股东,持股占比12.25%;张科领弋创投、龙磐投资、Milestone实体分别持股占比11.89%、5.41%、4.65%。

(公司上市前的股权结构,来源:招股说明书)

03

小结

总体来看,宜明昂科目前尚处于药品研发阶段,大多数产品距离商业化上市还有很长的一段时间,而在此期间,公司未能有持续销售药物的收入,在大额研发投入及金融负债公允价值变动之下,公司持续亏损,且亏损幅度还在扩大,只能依赖外部融资来维持公司日常经营。短期来看,宜明昂科恐怕难以扭转这一不利局面。