下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

/ 核心观点/

前言

前期报告《外资研究3.0时代开启》中,我们提出:A股的国际化进程已经迈向新阶段,新阶段需要新框架。作为外资研究的引领者,国盛策略团队将继续升级外资研究框架,陆续推出外资3.0系列报告。

本篇作为系列报告的第二篇,将重点探讨外资真实增减持意愿的识别。之所以强调“真实”,是因为传统的跟踪方法下,对外资增减持的统计存在较大的偏差。本文的目的,就是打破传统误解,对市场广为应用的外资跟踪方法进行修正,挖掘真正的外资增减持信号。

1、传统监控对外资增减持有何误解?

首先明确一点观念,将外资净流入等同于增减持意愿,其实存在固有偏差。从增减持定义出发,监控标的必须可“双向交易”,但净流入统计范围还包含了部分仅可单边卖出标的,因此传统外资增减持观测存在固有偏差。

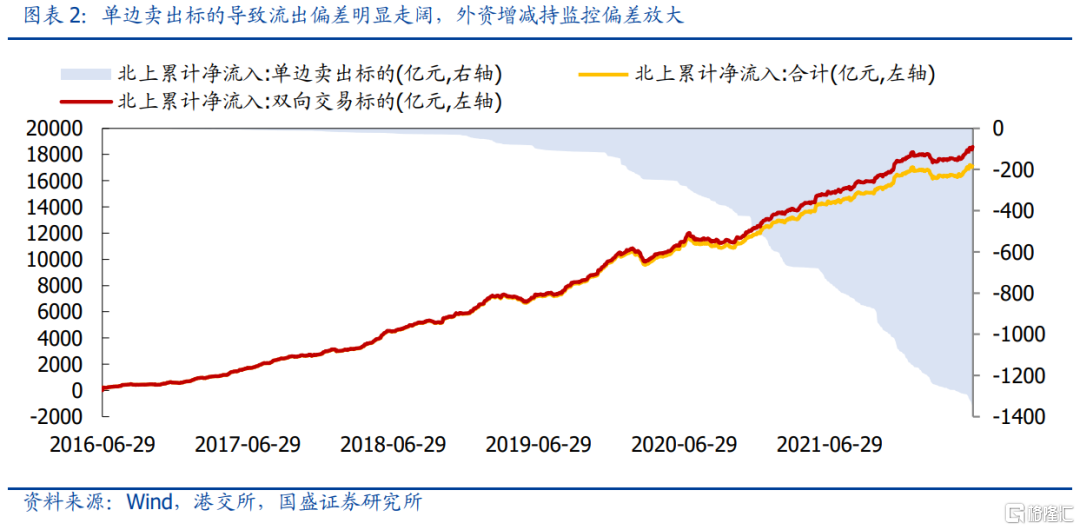

其次,传统监控导致的增减持意愿误差加速放大,方法修正必要性凸显。如果将北上净流入按标的类型加以拆分,那么仅可单边卖出标的贡献的流出在近两年明显增加,截至6月24日,由此引发的累计偏差已达1350.4亿元,占累计净流入比例达7.8%,愈发不容忽视,方法修正也愈发必要。

此外,归因层面看,优质个股超买导致的阶段流出影响更大,但往往并非真实减持意愿。结合历史经验,单边卖出压力更多源自重点标的超买后的暂停买入。然而,此类卖出主要源于外资持股比例的刚性约束,所以阶段性外流往往为“被迫”减持,一旦恢复买入,还将迎来明显的趋势补仓。

2、外资真实增减持的信号识别与应用

外资真实增减持监控,应剔除被动减持干扰,仅关注可双边交易标的。我们将传统监控的外资净流入口径进一步拆分为“主动增减持”和“被动减持”,分别对应陆股通名单中的可双向交易标的及单边卖出标的,并以主动增减持表征外资的真实增减持意愿。

今年以来,外资真实增减持意愿如何?落脚今年,外资主动增配意愿延续,现已累计贡献超900亿重要增量,且配置盘仍是主导;方向上,银行获一致性增持,而电力设备、食品饮料与医药生物仍存分歧;个股层面,宁德时代遭一致性主动减仓,而贵州茅台成为配置盘与交易盘的最大分歧。

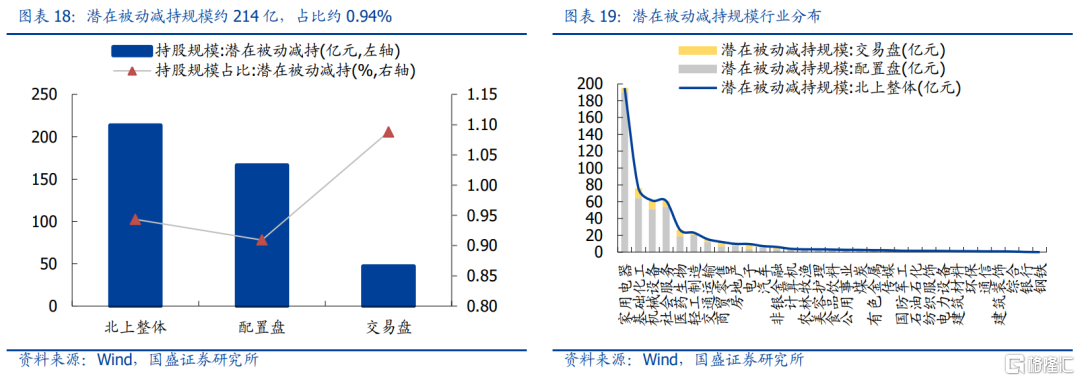

立足当下,后续被动减持压力有多大?后续被动减持压力可控,主要集中于家电、化工、机械与社服。目前单边卖出标的涉及的潜在被动减持规模约213.7亿元,占比约0.94%,具体主要集中于家电、化工、机械和社服四个行业,后续宜重点关注三花智控、国瓷材料、华测检测等标的阶段性的被动流出压力。

风险提示:1、海内外环境超预期波动;2、历史经验参考意义有限;3、统计样本存在一定误差。

/ 报告正文/

前期报告《外资研究3.0时代开启》中,我们提出:A股的国际化进程已经迈向新阶段,新阶段需要新框架,如果说18年之前是外资研究的1.0时代:总量式,19-20年进入2.0时代:结构式,那么,外资研究3.0时代的关键词就是:精细式。作为外资研究的引领者,国盛策略团队将继续升级外资研究框架,陆续推出外资3.0系列报告。

自5月底以来,外资跑步入场,一个月的时间回流近1000亿,创下了年内新高。本篇作为系列报告的第二篇,将重点探讨外资真实增减持意愿的识别。之所以强调“真实”,是因为传统的跟踪方法下,对外资增减持的统计存在较大的偏差。本文的目的,就是打破传统误解,对市场广为应用的外资跟踪方法进行修正,挖掘真实的外资增减持信号。

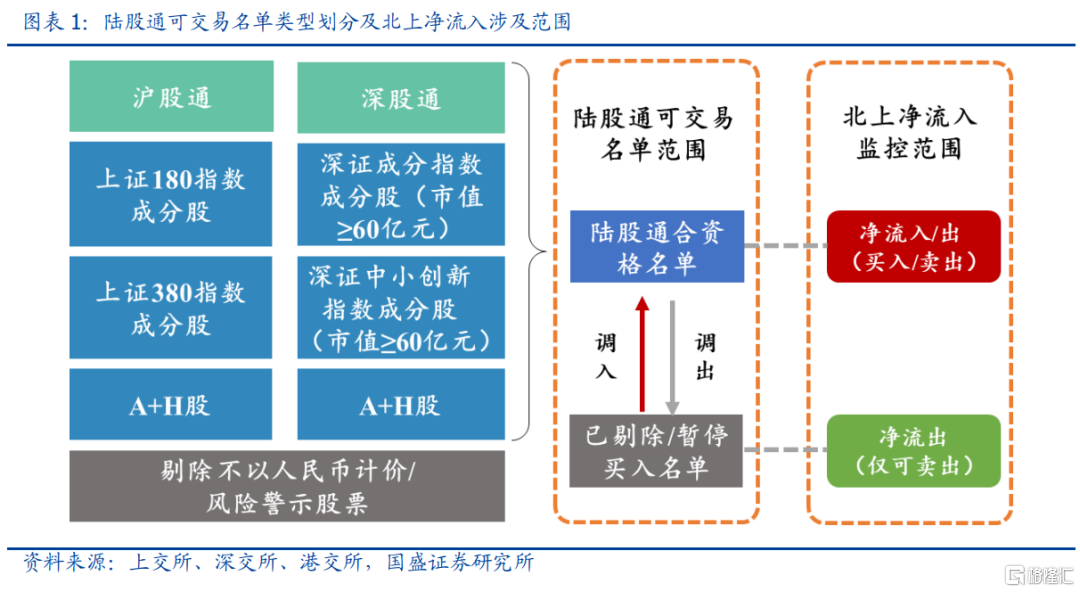

一、传统监控对外资增减持有何误解?

鉴于官方数据仅披露总量成交,外资的行业及个股增减持就成为外资监控的基础问题。基于“以成交均价作为买入/卖出价格”的基础假设,我们曾构建关于外资个股、行业的净流入监控方法,后续也被市场广为应用。然而近年来,外资进出及流向陆续显露“异常”,重点个股也频频超买,诸多因素引发我们对外资增减持信号的进一步思考:

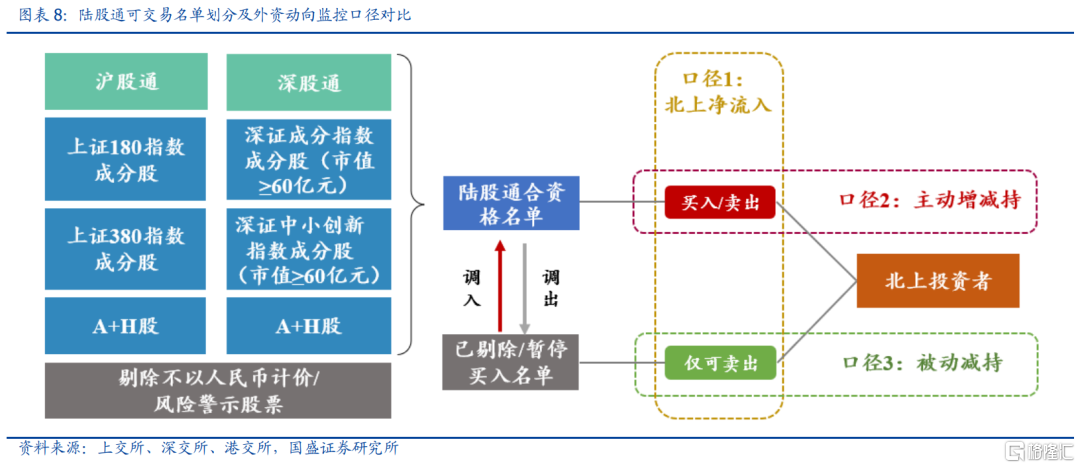

首先明确一点观念,将外资净流入等同于增减持意愿,其实存在固有偏差。从增减持意愿定义出发,所监控的标的必须满足“双向交易”属性,否则难以真正体现增减持意愿,但此前外资流入涉及的标的并非全部满足该属性,还包含了部分仅可单边卖出的标的。导致部分标的仅可单边卖出的情形有两种:一是前期属于陆股通合格名单,但后续因不符合纳入要求而被剔除,导致仅可单边卖出;二是由于外资持股上限刚性约束,当外资持股占比超过28%,即被调为暂停买入状态,直至持股占比降至26%以下才可恢复买入,也会导致阶段性仅可单边卖出。因此,无论是行业还是个股监控中,传统外资净流入观测与外资的真实增减持意愿均存在固有偏差。

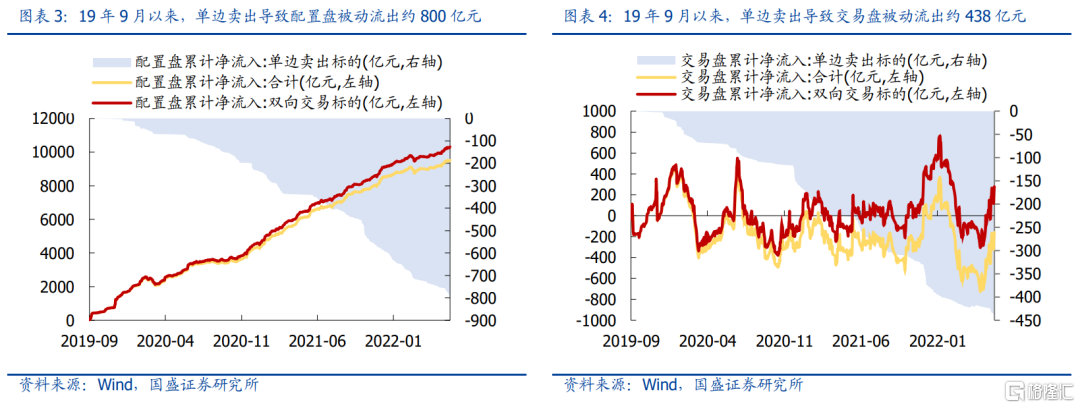

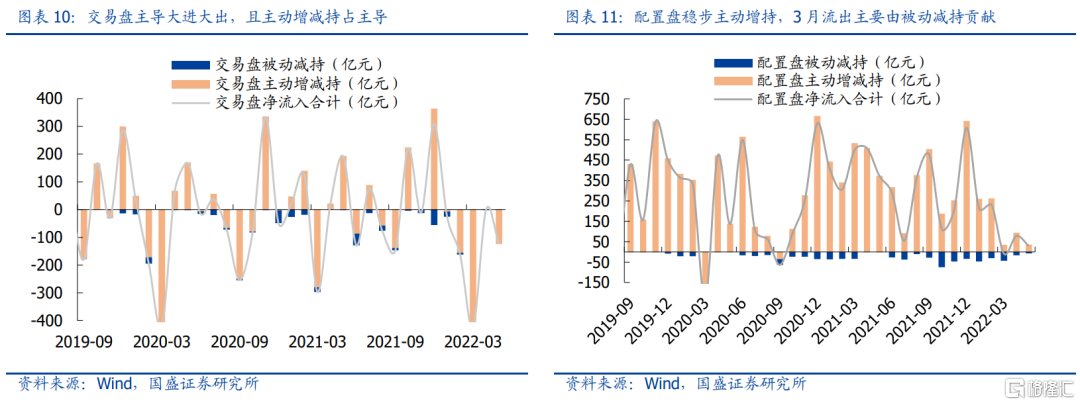

其次,传统监控导致的增减持意愿理解偏差近年来加速放大,方法修正必要性凸显。如果将北上资金净流入按标的类型加以拆分,那么仅可单边卖出标的贡献的流出其实在近两年明显增加,截至6月24日,由此引发的累计偏差已达1350.4亿元,占累计净流入比例达7.8%,愈发不容忽视。此外,结合资金类型拆分,配置盘和交易盘的统计偏差已分别达到801.4亿元和437.7亿元,相较而言,统计口径的偏差对大进大出的交易盘干扰将更为显著,甚至可能阶段性误导市场高估外资的真实减持意愿。

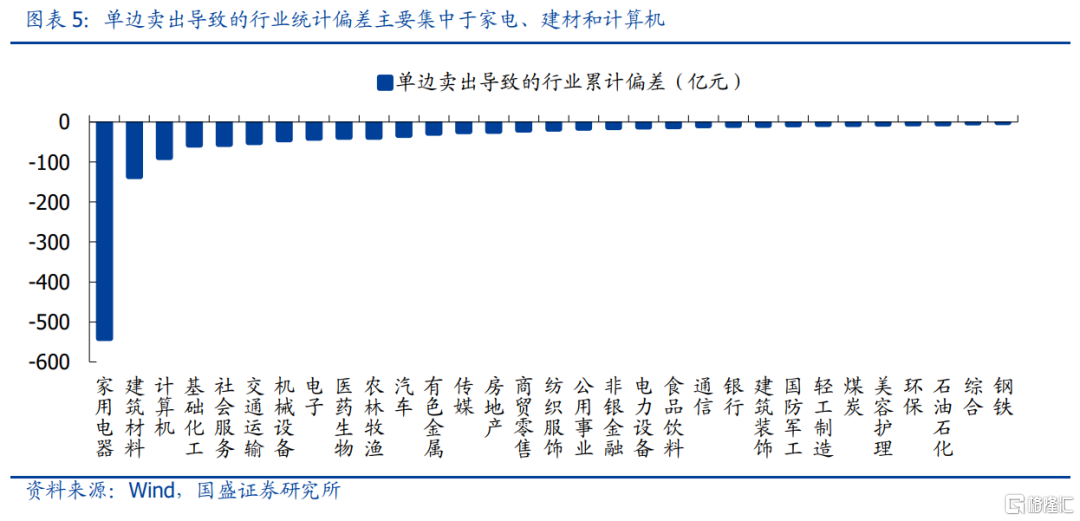

落脚行业层面,家电、建材、计算机累计增持意愿遭低估居多。结合行业偏差统计,单边卖出标的导致的净流出主要集中于家电、建材、计算机等行业,分别达541.9亿元、136.5亿元和88.6亿元,背后主要源于美的集团、格力电器、东方雨虹等重点标的陆续面临超限被迫流出的窘境。

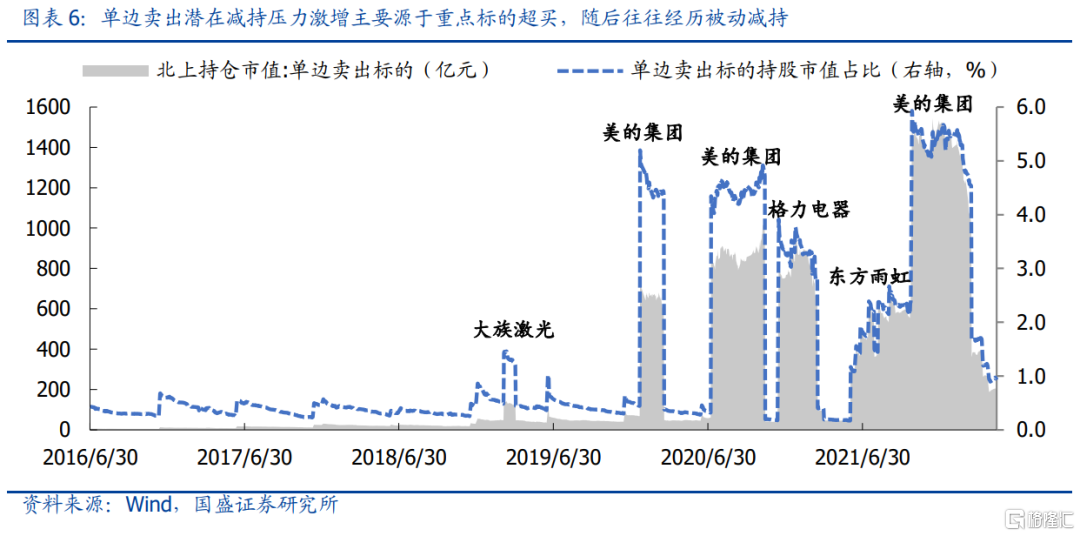

此外,归因层面看,优质个股超买导致的被动流出影响更大,但往往并非真实减持意愿。结合历史经验,我们对仅可单边卖出标的对应的持股规模和占比加以回溯,则会发现潜在的单边被动流出压力更多源于重点标的超买后的暂停买入。如早期的上海机场、大族激光,到近年来的格力电器、美的集团、东方雨虹也频频超限,均将大幅推升此类流出压力。常态化阶段,单边卖出标的涉及的规模占比大致徘徊在0.5%上下,但重点标的买超导致的阶段性减持规模占比则可能超过1%,阶段性流出压力已不容忽视。然而,由于重点标的卖出均源于外资持股比例的刚性约束,所以后续流出往往仅是阶段性被迫减持,一旦恢复买入,还将迎来明显的趋势补仓。以美的集团为例,每一轮调出过后均将经历阶段性流出,而在恢复买入后又将逐步回流,因此优质个股超买阶段的流出往往并非并非真实减持意愿。类似的重点个股还涉及格力电器、东方雨虹、华测检测、广联达、国瓷材料、三花智控等,累计偏差均达到30亿以上。

综上所述,传统净流入口径由于暗含了仅可单边卖出标的贡献的净流出,直接导致了外资增减持意愿识别的偏差,且此类偏差在近年来不断增加,已对我们理解外资行为形成较大干扰,因此,我们必须对原有的外资行为跟踪框架加以修正和优化,挖掘更为真实的外资增减持意愿。

二、外资真实增减持的信号识别与应用

2.1、外资真实增减持意愿的识别

外资真实增减持监控,应剔除被动减持干扰,仅关注可双边交易标的。我们将传统监控的外资净流入口径进一步拆分为“主动增减持”和“被动减持”,分别对应陆股通名单中的可双向交易标的及单边卖出标的,并以主动增减持表征外资的真实增减持意愿。后续我们的监控框架,也将在资金进出之外,新增主动增减持信号监控,以期为市场提供更为真实的外资增减持信号。

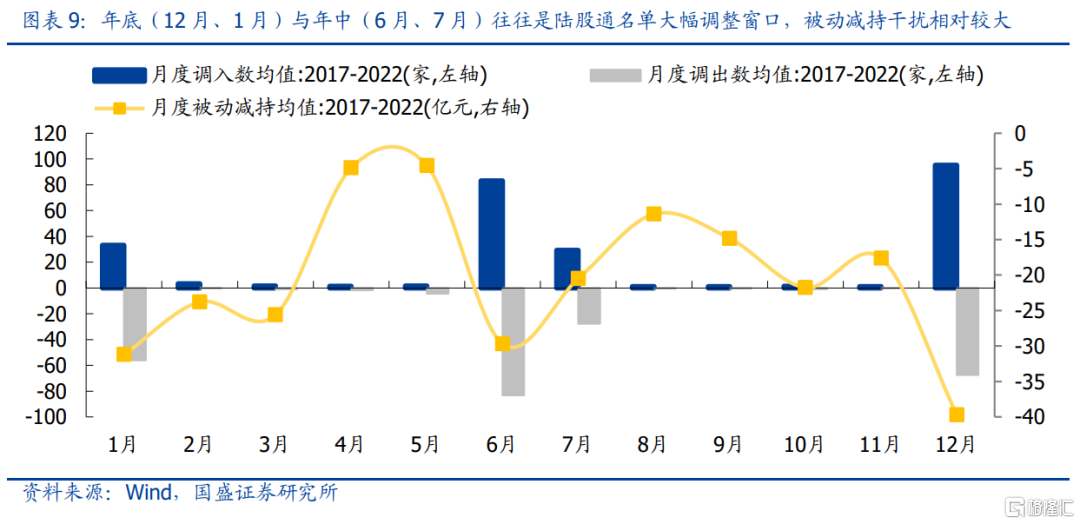

陆股通名单调整成为增减持识别的关键线索,半年度定期调整是重要观测窗口。鉴于陆股通交易机制安排,合格名单调整成为陆股通标的区分的关键线索,而每年的定期调整主要集中于年中和年底,相应的被动减持也更多集中于每年的12月和6月,这将是我们修正调整外资增减持信号的重要观测窗口。

2.2、今年以来,外资的真实增减持意愿是什么?

总量层面,北上主动增持超900亿元,但内部分歧加大,配置盘稳步增持,交易盘波动加大。今年乌俄冲突爆发、美联储加息开启、国内疫情超预期反复,内外扰动明显增多,交易盘继续主导大进大出,且均以主动增减持为主,近期虽大幅回流,但交易盘年内仍累计贡献约195.3亿元资金减持。与此同时,配置盘增减持节奏虽也受到外部因素制约,但月度视角下,基本保持稳步主动增持,即使3月疫情爆发叠加A股大幅回调,配置盘3月仍实现主动增持,流出主要源于被动减持。截至6月24日,北上资金年内已主动增持约944.0亿元,已成为今年重要的场外增量资金。

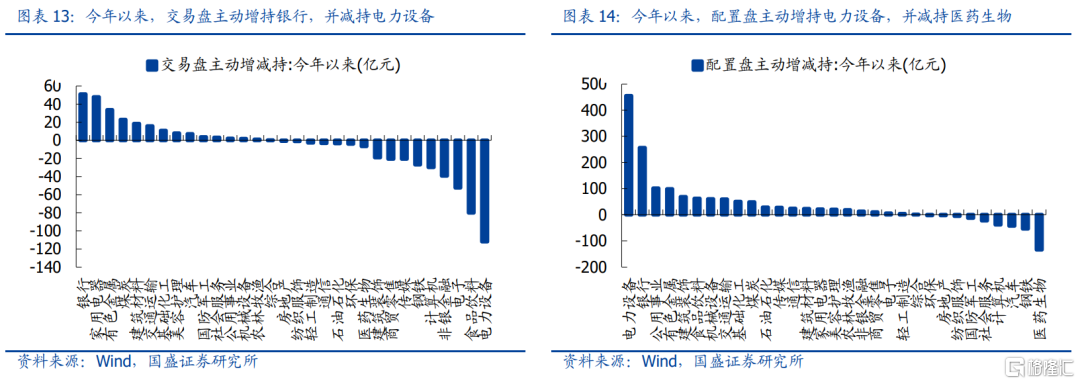

行业层面看,银行获一致性增持,而电力设备、食品饮料与医药生物仍有分歧。北上整体增减持方向上,电力设备、银行年内获集中主动增持,医药、钢铁、计算机遭主动减持居多。结合资金类型拆分,银行获得交易盘、配置盘一致性主动增持,分别约51.0亿元和256.3亿元,而电力设备则是最大分歧点,交易盘大幅减持约112.0亿元,而配置盘大幅增持约455.4亿元,此外食品饮料减持主要由交易盘贡献,医药的减持则主要由配置盘贡献,不同久期外资之间分歧在今年继续放大。

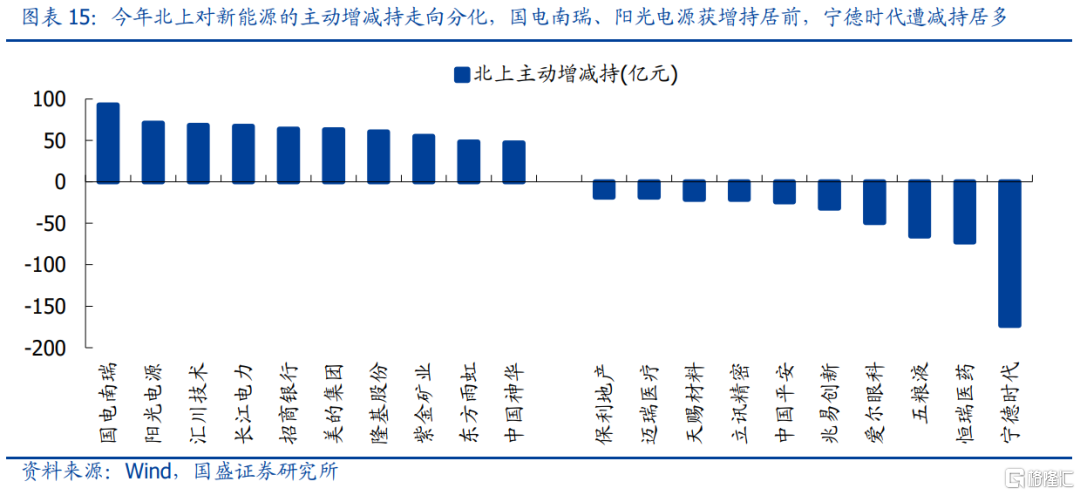

个股层面看,宁德时代遭一致性主动减持,贵州茅台成为交易盘、配置盘最大分歧。北上资金整体视角下,非宁德时代的新能源个股获主要增持居前,国电南瑞、阳光电源和汇川技术累计增持居前,而宁德时代、恒瑞医药和五粮液遭主动减持居多。结合资金类型拆分,宁德时代遭一致性主动减持,配置盘与交易盘分别累计减持约83.7亿元和89.4亿元,而贵州茅台成为最大分歧,交易盘大幅减持约88.2亿元,而配置盘明显增持约100.7亿元。

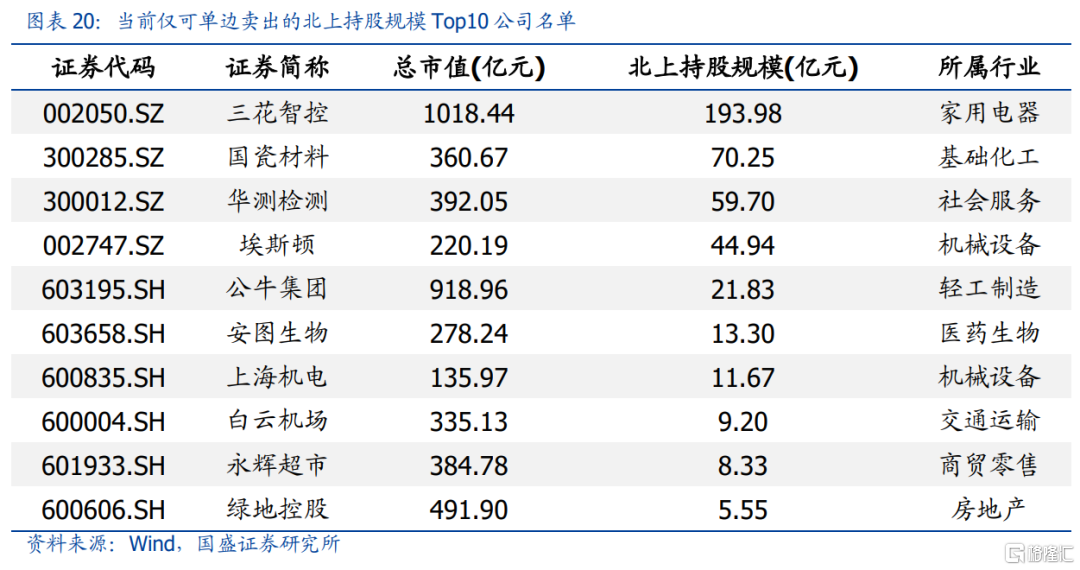

2.3、后续被动减持压力有多大?

后续被动减持压力可控,主要集中于家电、化工、机械与社服。结合仅可单边卖出标的梳理,涉及的潜在被动减持规模约213.7亿元,占比约0.94%,其中配置盘与交易盘分别约166.5亿元和47.2亿元。具体主要集中于家电、化工、机械和社服四个行业,后续宜重点关注三花智控、国瓷材料、华测检测等标的阶段性的被动流出压力。

总结而言,外资研究步入3.0时代,外资行为监控需要进一步精细化。传统净流入监控其实对于理解外资增减持意愿存在固有偏差,且干扰幅度在近年来加速攀升,因此我们率先提出外资“主动增减持”概念,从底层机制入手,剔除仅可单边卖出标的干扰,为市场提供更为有效的外资真实增减持信号的挖掘。落脚今年,外资主动增配意愿延续,现已累计贡献超900亿重要增量,且配置盘仍是主导;方向上,银行获一致性增持,而电力设备、食品饮料与医药生物仍存分歧;个股层面,宁德时代遭一致性主动减仓,而贵州茅台成为配置盘与交易盘的最大分歧。

/ 风险提示/

1、海内外环境超预期波动;2、历史经验参考意义有限;3、统计样本存在一定误差。