下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

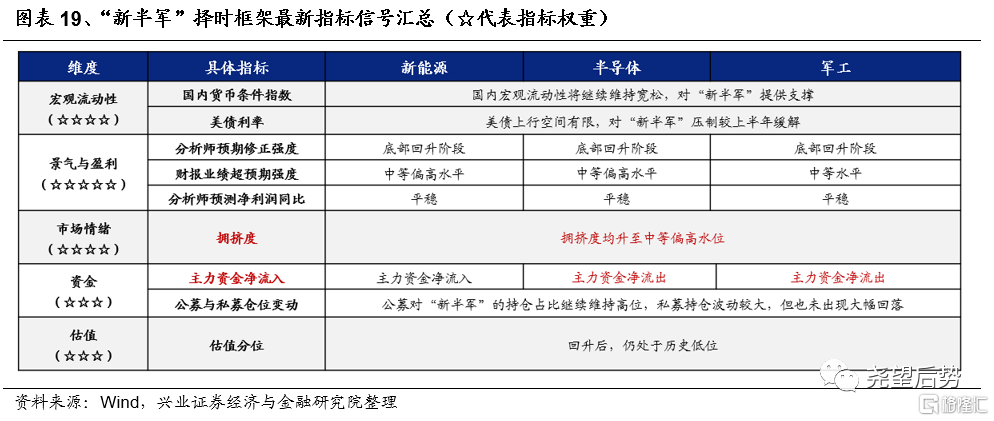

兴证策略首创“新半军”,指的是新能源、半导体、军工,即代表着中国的能源科技、信息科技与国防科技这三个最具硬科技属性的板块。尽管我们4月以来明确看多以来,板块涨幅已经显著,短期也可能出现震荡波动。但中期择时指标的支撑下,我们认为,下半年市场主线将进一步聚焦以“新半军”为代表的科技科创。

根据“新半军”择时框架,下半年“新半军”或将是市场“乱中取胜”的“撒手锏”。一是景气与盈利维度,宏观经济重心有望逐步向高质量发展倾斜,打开科技中长期成长空间;“新半军”景气度维持高位、横向比较具备显著优势,且分析师预期指标指向“新半军”走出底部区域的趋势相对确定,共同成为“新半军”行情的重要支撑。二是宏观流动性维度,美债上行空间有限,对“新半军”压制较上半年缓解,尤其是国内宏观流动性将继续维持宽松,对“新半军”提供支撑。三是资金维度,存量博弈的格局有望逐渐被打破,“新半军”仍是机构较为认可的方向,科技成长有望迎来增量资金支持。四是估值维度,当前估值、预测估值均处于合理偏低的位置。

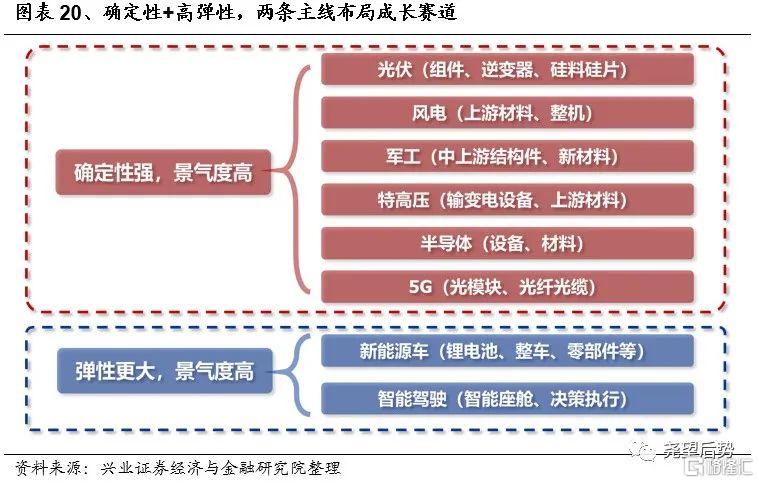

配置建议:下半年市场主线将进一步聚焦以“新半军”为代表的科技科创,沿着 “确定性” + “高弹性” 两条主线布局高景气成长赛道。一是“确定性强+景气度高”主线,布局光伏(组件、逆变器、硅料硅片)、风电(上游材料、整机)、军工(结构件、新材料)、特高压(输变电设备、上游材料)、半导体(设备、材料)、5G(光模块、光纤光缆);二是“弹性更大+景气度高”主线,布局新能源车(锂电池、整车、零部件)、智能驾驶(智能座舱、决策执行)。

下半年“新半军”或将是市场“乱中取胜”的“撒手锏”

在“新半军”择时框架中,我们从【宏观流动性】、【景气与盈利】、【拥挤度】、【资金】与【估值】五大维度出发,独家构建了包括货币条件指数、财报业绩超预期强度、分析师盈利预期修正强度、拥挤度在内的一系列同步跟踪指标及领先指标,对“新半军”未来股价走势进行预判,今年以来框架有效性持续得到验证。

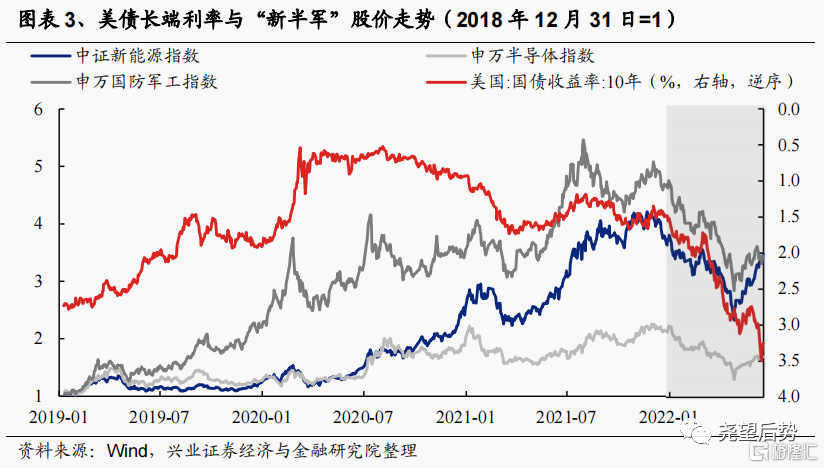

宏观流动性:美债对“新半军”压制缓解、国内流动性宽松

美债利率与“新半军”股价负相关性较强。展望下半年,美债利率仍是“新半军”择时的重要观测指标之一,考虑到美债上行空间正在收敛,对“新半军”的压制也将边际缓和。一季度美债大幅上行压制新半军,二季度震荡回落、新半军反弹。展望下半年,6月加息落地后,当前市场对全年美联储加息预期相对比较充分,近期美债接近3.5%。只要后续美联储加息缩表节奏不过度超过市场预期,美债利率上行的空间大概率有限。那么,对“新半军”的压制也将较上半年大幅缓和。

国内流动性与“新半军”走势也具有较强相关性,流动性宽松有利于新半军上涨。展望下半年,国内宏观流动性将继续维持宽松,为“新半军”提供有利的上涨环境。政策底后,国内政策环境有望进一步转好,且国内经济压力仍较大,以及国际环境的复杂性,国内宏观流动性将继续维持宽松,对“新半军”提供支撑。

景气与盈利:“新半军”景气度继续维持高位

“新半军”作为高景气硬科技赛道,行业景气度已是影响股价的最核心因素之一。

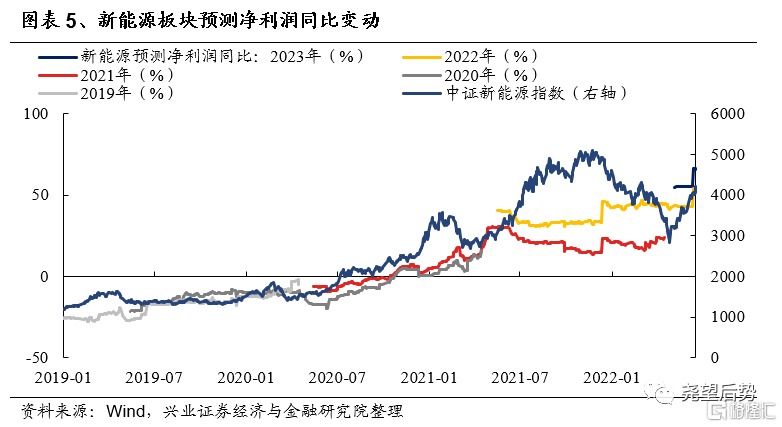

分析师预测净利润同比变动是衡量行业景气度高低和边际变化的有效指标,新能源虽经历上半年疫情冲击,但景气并未出现明显回落,半导体与军工板块景气预期也已企稳,“新半军”景气度整体继续维持高位。

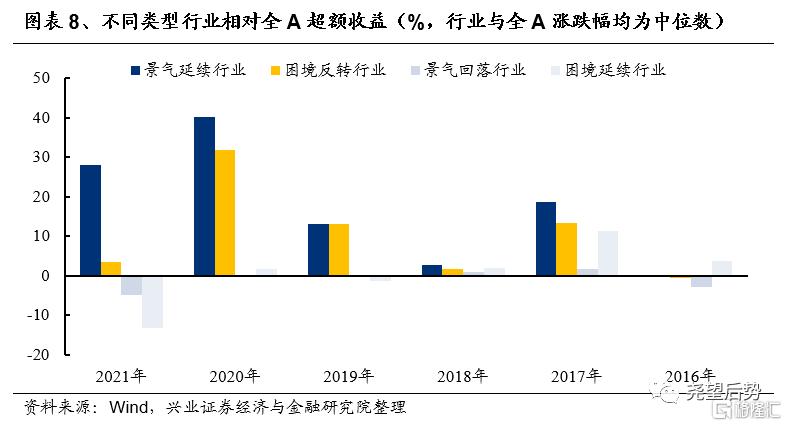

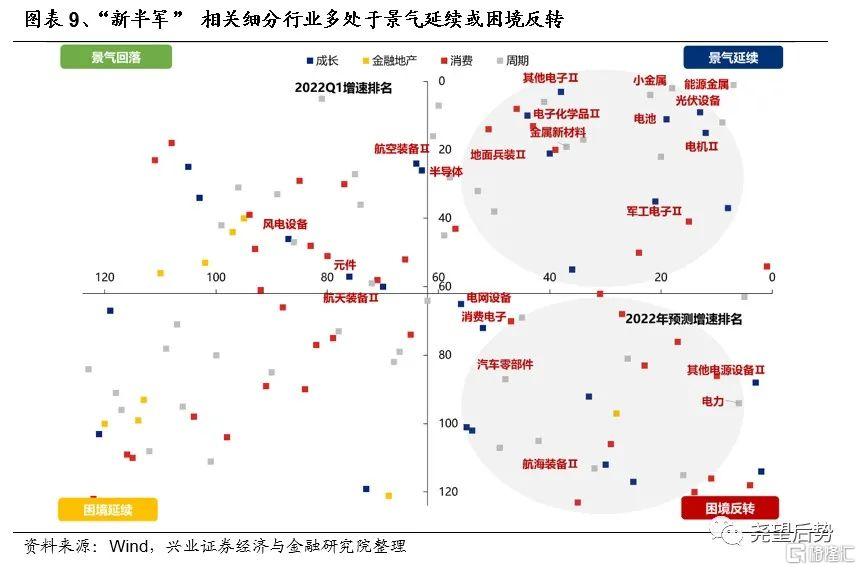

从全年维度看,景气延续与困境反转的板块往往超额收益最为显著,而“新半军”相关细分板块当前基本均处于景气延续或困境反转区间,将成为下半年取得超额收益的重要支撑。

领先指标:指向“新半军”走出底部区域的趋势相对确定

分析师预期修正强度是兴证策略团队独家构建的刻画景气与盈利的重要指标。这个指标的独特之处在于领先”新半军“股价80个交易日。

根据分析师盈利预期修正强度这一领先指标, “新半军”经历去年下半年以来的深度调整后,向上空间已经打开,当前股价上行、走出底部区域的趋势相对确定。新能源、半导体与军工的分析师盈利预期修正强度指标自4月底开始触底回升,股价也随之步入上行通道,虽然短期可能面临震荡,但股价向上、走出底部区域的趋势依然相对确定。

资金:存量博弈的格局有望逐渐被打破,增量资金可期

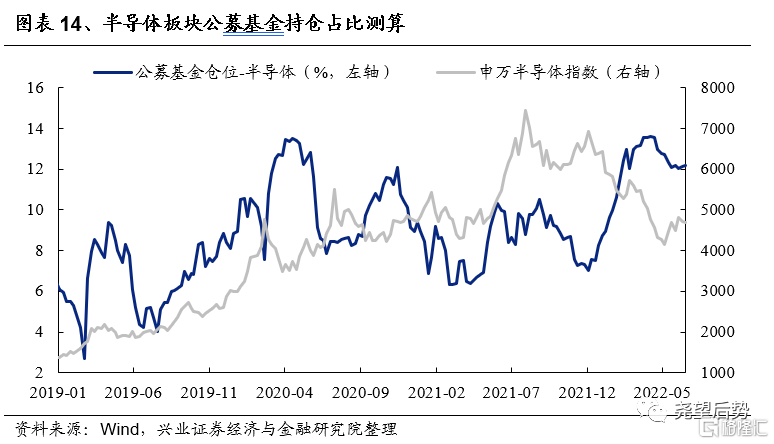

随着以机构为主导的增量资金逐步流入,存量博弈的格局逐渐被打破,机构重仓的科技成长有望迎来增量资金支持。

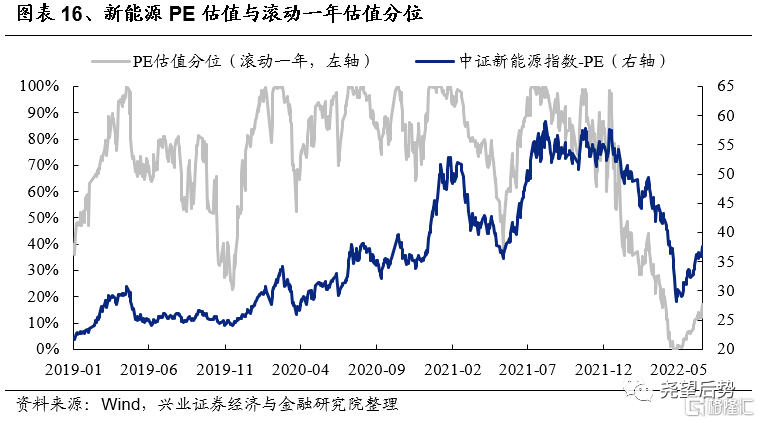

估值:“新半军”估值仍处于低位

当前“新半军”估值仍处于近一年低位。新能源板块当前PE估值为37x,滚动一年分位为14%。半导体板块当前PE估值为44x,滚动一年分位为14%。军工板块当前PE估值为55x,滚动一年分位为25%。

总结来看:根据“新半军”择时框架,下半年“新半军”或将是市场“乱中取胜”的“撒手锏”。一是景气与盈利维度,宏观经济重心有望逐步向高质量发展倾斜,打开科技中长期成长空间;“新半军”景气度维持高位、横向比较具备显著优势,且分析师预期指标指向“新半军”走出底部区域的趋势相对确定,共同成为“新半军”行情的重要支撑。二是宏观流动性维度,美债上行空间有限,对“新半军”压制较上半年缓解,尤其是国内宏观流动性将继续维持宽松,对“新半军”提供支撑。三是资金维度,存量博弈的格局有望逐渐被打破,“新半军”仍是机构较为认可的方向,科技成长有望迎来增量资金支持。四是估值维度,当前估值、预测估值均处于合理偏低的位置。

配置建议:沿着 “确定性” + “高弹性” 两条主线布局成长赛道

配置建议:下半年市场主线将进一步聚焦以“新半军”为代表的科技科创,沿着 “确定性” + “高弹性” 两条主线布局高景气成长赛道。一是“确定性强+景气度高”主线,布局光伏(组件、逆变器、硅料硅片)、风电(上游材料、整机)、军工(结构件、新材料)、特高压(输变电设备、上游材料)、半导体(设备、材料)、5G(光模块、光纤光缆);二是“弹性更大+景气度高”主线,布局新能源车(锂电池、整车、零部件)、智能驾驶(智能座舱、决策执行)。

确定性主线——光伏:内外需求旺盛、光伏增长大年

预计光伏高景气有望持续。国内多项政策加速“双碳”进程、大基地、整县分布式、BIPV等稳步推进,海外装机需求旺盛且地区争端加速欧洲能源转型,同时美国对华关税减免预期持续升温。

2022年为光伏增长大年,市场化需求有望放量,内外需求有望持续处于较高水平,景气确定性强,重点关注受益于内外需求旺盛、新型电池量产以及关税减免预期增强的光伏组件、逆变器,供需紧平衡的硅料硅片环节。

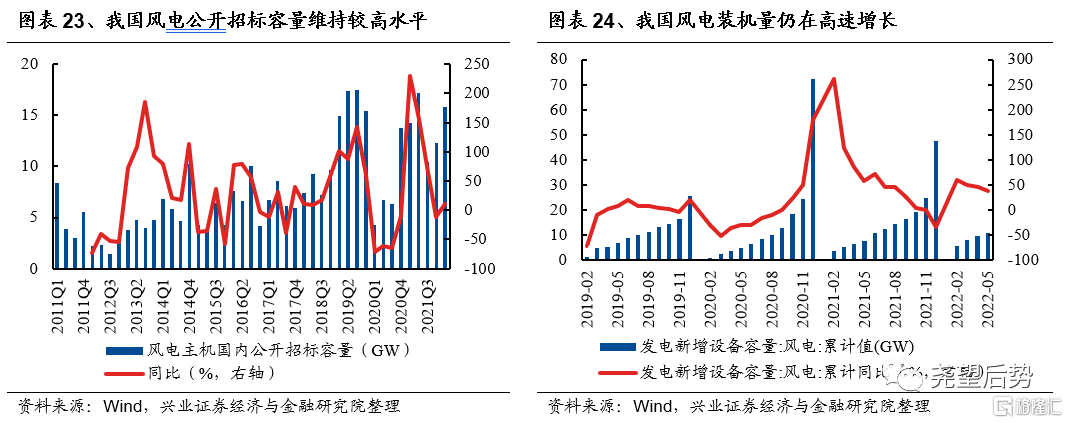

确定性主线——风电:招标需求旺盛,盈利趋势向上

地方海风政策持续加码,风电项目招标也在持续推进。在陆上风光大基地、海上风电基地、老旧风机改造及各省“十四五”规划的政策推动下, 预计“十四五”期间全国将新增250-300GW风电装机。在大量新增风机招标的影响下,风机价格有望在2022年下半年企稳回升,主机和零部件企业的盈利有望在2022年下半年及2023年恢复增长趋势。

招标需求旺盛,未来风电有望延续高景气,重点关注需求持续旺盛的上游材料环节,以及盈利改善显著的整机环节。

确定性主线——军工:需求刚性,业绩加速兑现

下游需求强劲有望带动产业链业绩加速兑现,且国际形势不确定升温、“十四五”规划下军费开支维持较高增速,行业有望持续高景气。从企业经营来看,航空主机厂的需求强劲且对重点军机的需求已明确落地;从战略视角来看,在百年不遇之大变局下,国防安全重要性凸显;叠加“十四五”规划还强调要“加快国防和军队现代化,实现富国和强军相统一”。

军工行业景气度有望维持高位,重点关注充分受益于产业需求加速、业绩端率先兑现高景气的中上游结构件、新材料方向。

确定性主线——半导体(材料、设备):晶圆厂扩产+国产替代

Q1中国大陆半导体设备出货额增速领先全球。近期SEMI发布全球半导体设备市场报告,2022年Q1全球半导体设备出货同比增长5%,达到247亿美元,其中中国大陆达到75.7亿美金,同比增长达到27%,成为该季度全球最大的半导体设备市场地区,而北美和欧洲地区也保持高速增长,体现了当地对芯片制造环节的支持力度。

站在当前时点,国内外晶圆厂仍维持积极的扩产计划,巨额的资本开支叠加国产替代进程持续推进,为晶圆代工产业链带来发展良机,继续看好双轮驱动的半导体材料、半导体设备。

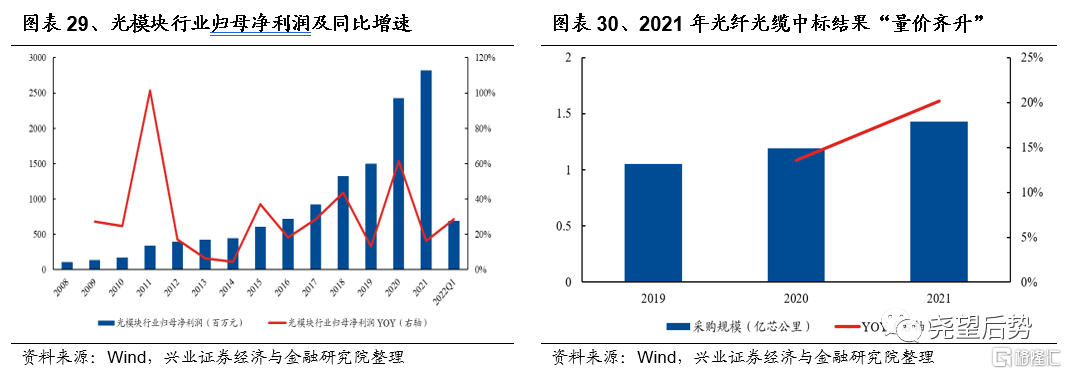

确定性主线——5G:行业基本面改善,关注5G产业链细分方向

随着疫情扰动缓解,行业基本面改善可期。结构上可重点关注内外需求向好的光模块以及“量价齐升”逻辑下的光纤光缆板块。1)光模块方面,国内数据中心建设加速有望带动光模块需求量大幅提升,同时海外Meta、谷歌、亚马逊等大厂的光模块需求有望逐步放量,内外需求向好下光模块今年景气度有望加速提升。2)光纤光缆方面,行业供需紧平衡的趋势或延续,推动企业盈利能力改善。

确定性主线——特高压:工程建设加速,能源规划政策加码

国家电网特高压工程建设加速叠加“十四五”能源规划政策加码,特高压产业链有望持续维持较高景气。“十四五”期间,国家电网规划建设特高压工程“24交14直”共38条线路,总投资3800亿元,较“十三五”期间大幅增长35.7%,产业链将迎来新一轮加速建设期。

在工程建设加速及能源规划政策加码的双重支撑下,特高压产业链有望维持较高业绩增速,建议重点关注建设工程加速推进下直接受益、业绩释放确定性强的输变电设备、上游材料方向。

高弹性主线——新能源车(锂电池、整车、零部件等)

锂电池下游需求高速增长带来业绩高弹性,中下游各环节盈利能力有望逐步修复。近期国内疫情已经出现明显好转,随着复工复产加速推进以及国内促汽车消费政策逐步落实,疫后消费需求有望加速释放。考虑到目前锂资源价格已处于高位,且Q2以来锂价有高位企稳甚至小幅回落的态势,成本上涨对于电池环节盈利能力的影响或将边际缓解。且后续来看,锂电池厂商涨价的订单有望在Q3逐步确认。

需求旺盛、渗透率提升及成本压力有望逐步缓解的背景下,关注锂电池、整车、零部件等中下游环节具有较高的业绩弹性。

高弹性主线——智能驾驶(智能座舱、决策执行)

复工复产持续推进、L2级别自动驾驶渗透率稳步提升的背景下持续看好智能驾驶发展机遇。目前上海、吉林区域复工复产如期推进,整车厂的全面复工复产将有效拉动产业链上下游联动,智能驾驶产业链迎来全面好转。同时,L2级别自动驾驶汽车渗透率稳步提升,今年有望成为国产高级驾驶辅助系统(ADAS)供应商规模化前装量产的关键年份,对于整个智能驾驶行业来说,L2级辅助驾驶市场红利已经到来。

建议关注渗透率提升空间依然较大的智能座舱,以及受益于L2自动驾驶汽车渗透率稳步提升的决策执行方向。

风险提示

1、美联储收紧超预期,或带动美债利率大幅上行,进而对国内市场形成冲击;

2、海外市场剧烈波动,情绪传导下也将对国内市场形成扰动;

3、疫情扰动,若国内疫情出现反复,或拖累经济修复进程和企业盈利;

4、国内政策宽松不及预期,乃至出现类似2020年的边际收紧,或加剧市场波动。