下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

银行理财规模在近几年持续增加,近30万亿的规模已经成为仅次于银行表内的第二大债市投资者。而净值化全面转型后交易属性增强,对债券市场波动影响增大,不仅在配置体量,在交易体量上,银行理财也成为债市新主力,对债市短期和长期走势都产生至关重要的影响。

理财规模扩容,净值化进程显著。2019年至2021年理财规模加速增长,受股债市场回调影响理财募资面临压力,今年一季度末银行理财存续28.37万亿,较年初略有下降。但是居民储蓄意愿增强带动理财规模增长,预计二季度以来理财规模继续增加。在已公布存续余额的理财子公司中,共有8家理财子公司存续规模超过1万亿,其中招银理财、建信理财、工银理财均突破2万亿元。全面净值化转型稳步推进,今年一季度净值型产品规模26.71万亿,占比达94.15%,较去年同期提高21.12个百分点。从各银行年报数据看,银行理财净值化转型基本完成。

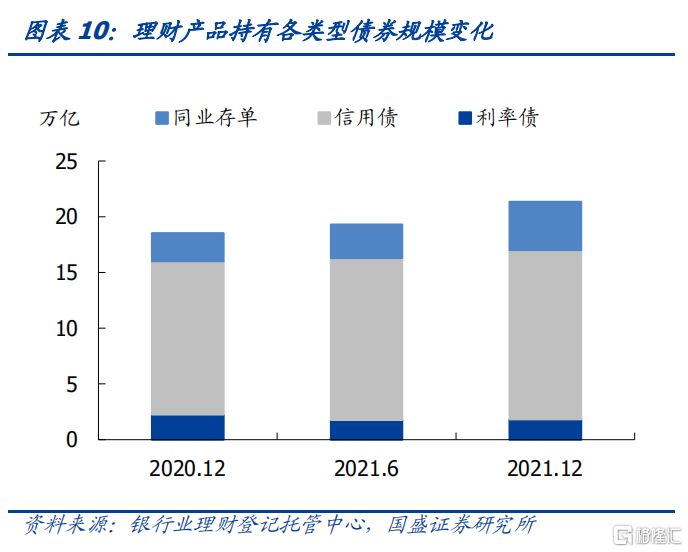

银行理财债券配置结构。1)银行理财资产近七成是债券,占比在持续提升,而债券中又以信用债为主。2021年底理财资金投向债券类余额为21.33万亿,占总投资资产的68.4%,其中信用债投资15.2万亿,同业存单投资4.3万亿,利率债投资仅为1.83万亿。2)非标转标是过去几年的趋势。截止去年末理财资金投资非标准化债权类的占比持续下降至8.4%,2021年底理财资金投向非标准化债权类资产余额2.62万亿,同比减少1.25万亿。3)银行理财是银行二级资本工具的主要持有机构。银行理财是银行二级资本工具的主要持有机构,持有规模在二级资本工具托管总量中占比25%,不过这可能由于不包含委外间接持有而存在一定低估。

理财投资债券有哪些行为模式?1)净值化使得交易属性增强,理财投资债券行为随着市场利率变化明显,利率债和信用债净买入规模与相应债券利率均具有负相关性。2)随着估值方法转变,理财净值波动加大,理财更偏好短久期债券。从交易数据看,自2020年以来各月理财都在净买入1年及以下债券,部分月份净卖出1年以上债券,但是规模明显受到国债或中票期限利差的影响。3)对于存单而言,理财作为存单主要需求力量,对存单净买入规模与存单期限利差具有一定的正相关性。4)理财并不偏好加杠杆。我们估算今年以来理财产品债券投资杠杆率整体略降,在3月有所跳升。5)理财对权益资产配置比例有限。理财对权益资产配置占比虽然不高,估计在3%左右,而且今年受股市行情影响,固收+产品受到冲击,但随着股市行情好转,预计投资权益资产规模可能继续增加。

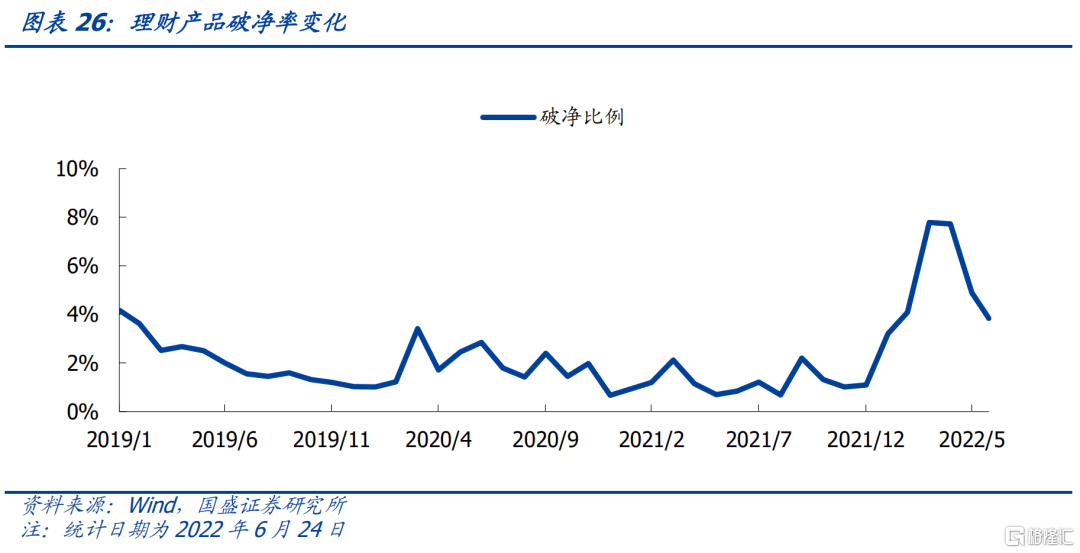

经历大面积破净后理财发行结构有所调整,抵御风险能力增强。理财产品进入全面净值化转型时代,底层资产波动直接反映在理财收益率上,今年一季度理财经历大面积破净,3月底理财破净比例大幅上升至7.78%,4月破净率维持7.72%的高位,但是由于大部分破净理财属于封闭型产品,在4月进入开放期的数量不多,而且一些理财子公司进行自购,因此银行理财没有遭到大面积赎回。大面积破净之后,银行理财市场新发权益类产品数量大幅下降,新发产品委托期限拉长。当前破净率在3.8%左右,以封闭型和投资品种含股票类型为主。在三季度到期的封闭式产品中,公布净值且小于1的产品数量为91只,仅占比2.56%,预计对市场影响有限。

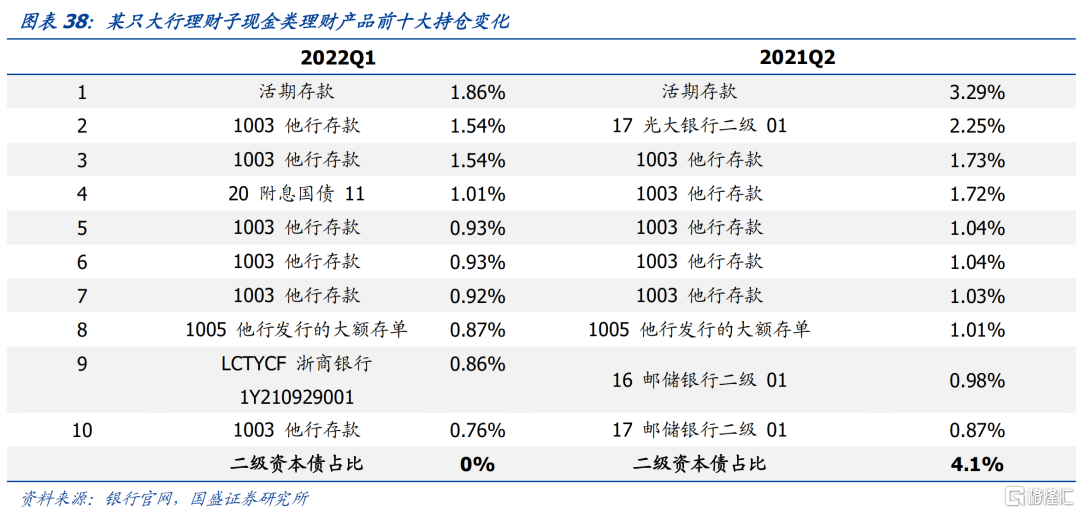

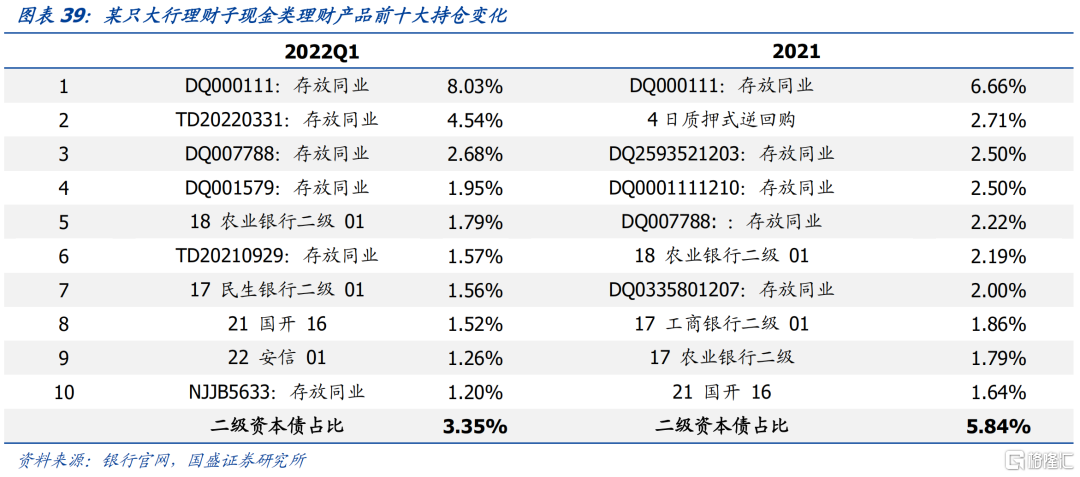

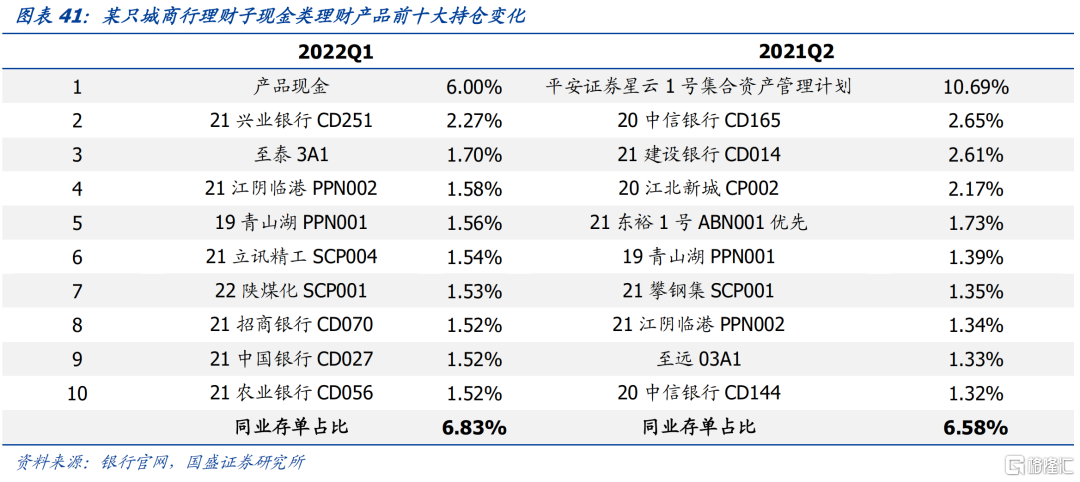

现金管理类产品整改使得债券投资行为有何变化?正式稿颁布后现金类理财产品规模继续扩张,去年末存续9.29万亿,超出30%的监管比例,目前过渡期只剩半年,预计规模压降压力增大。投资行为受限使得现金类理财收益率有所下降,与货基年化收益差距收窄。现金类理财资产配置以债券类为主,监管要求下对长期限债券偏好下降,预计对期限短和资质优的存单偏好增强。我们随机选取了九只现金类理财进行分析,其投资组合大多以债券、现金和银行存款为主。与2021年二季度相比,债券占比略降,现金及银行存款占比略升。从样本产品披露的持仓看,2022年一季度前十大持仓主要为存款、存单、存放同业或者二级资本债。与2021二季度相比,前十大持仓变化体现为二级资本债占比减少,同业存单占比增加。

风险提示:统计数据及估算存在偏差,样本数据不一定能代表整体。

报告正文

银行理财规模在近几年持续增加,净值化全面转型后交易属性增强,对债券市场波动影响增大。作为债券市场非常重要的投资力量,当前净值化进度如何?银行理财资产配置行为尤其是债券投资有何特点?今年一季度经历大面积破净后发行结构有何变化,目前破净产品分布如何?现金管理类理财产品整改使债券投资有何变化?本文将对这些问题进行重点分析。

一、理财规模扩容,净值化进程显著

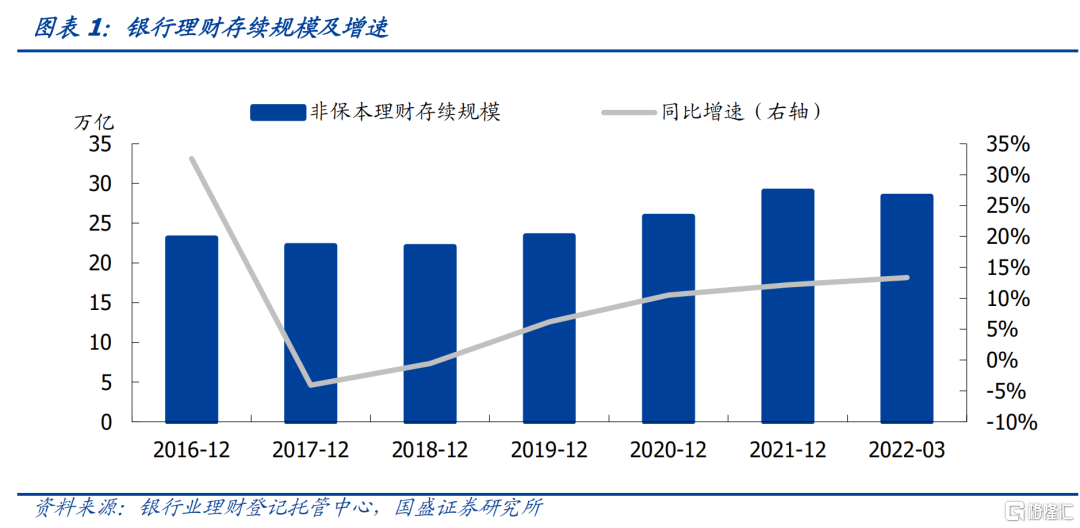

银行理财规模持续扩容。受资管新规颁布的影响,2017年和2018年银行理财规模出现一定程度的同比下降。但随着银行业理财业务的转型,2019年理财规模逆转下跌趋势,并于近三年来保持加速增长。2021年受到债券市场牛市影响,银行业非保本理财存续规模增至29万亿元,同比增速达12.14%。今年3月股债市场回调影响,理财募集资金面临压力,一季度末银行理财存续28.37万亿元,较年初略有下降。但是资金面宽松,4月以来资金价格持续处于低位,居民储蓄意愿增强,将同时带动理财规模增长,因此预计二季度以来理财规模继续增加。

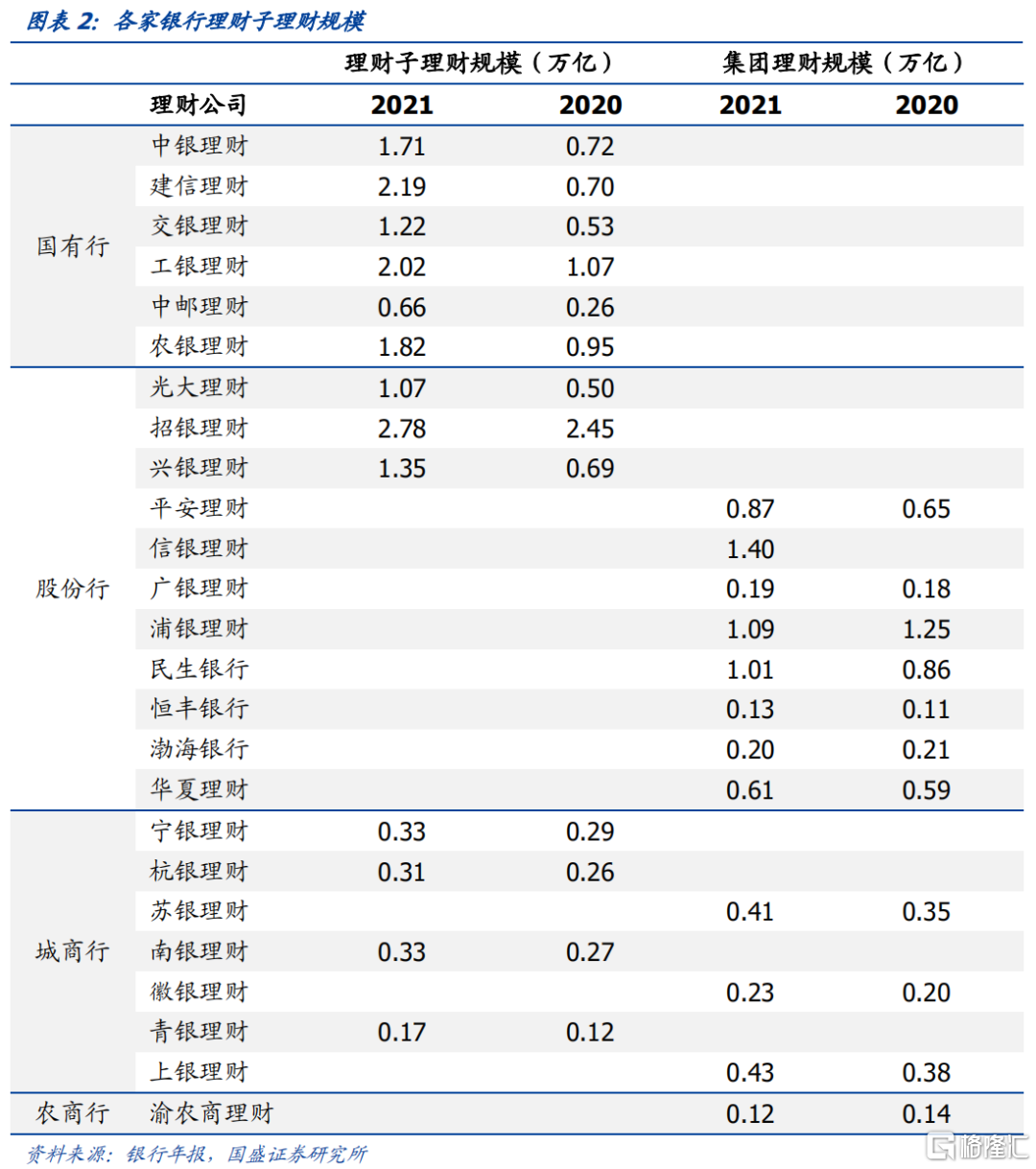

理财子理财规模大幅扩张,部分公司理财规模超2万亿。根据银登中心公布的数据可知,2021年理财公司存续规模为17.19万亿元,同比增长158%。在已公布理财产品存续余额的理财子公司中,共有8家理财子公司存续规模超过1万亿,其中招银理财、建信理财、工银理财均突破2万亿元,分别为2.78万亿、2.19万亿及2.02万亿。相比2020年,各家理财子公司理财规模均有所增加,集团理财进一步转移至理财子公司。

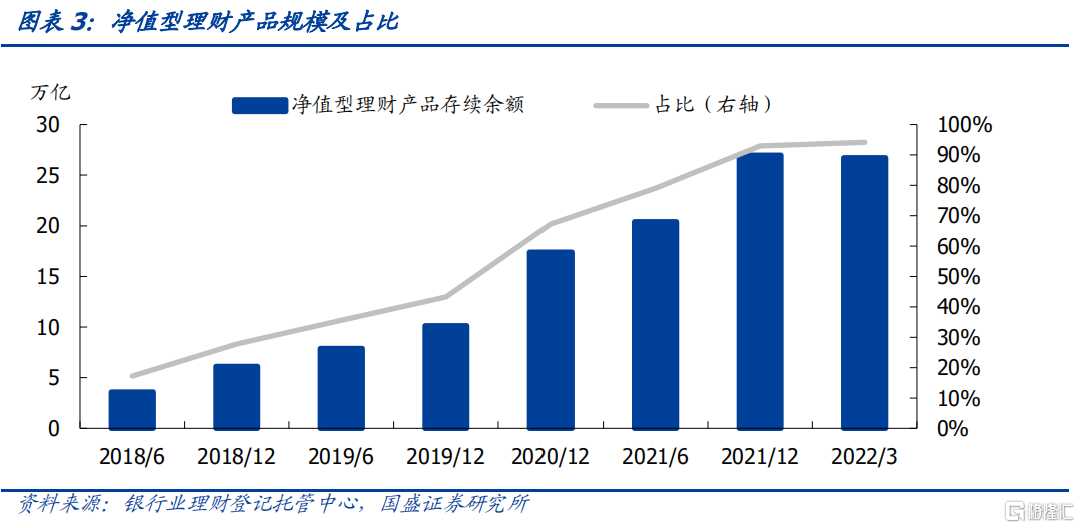

净值化转型进程显著。“资管新规”发布后,银行理财业务深入推进净值化转型,随着老产品的持续压降和新产品的不断发行,净值型产品存续余额及占比持续增长。理财产品全面净值化转型稳步推进,今年一季度净值型产品规模26.71万亿,占比达94.15%,较去年同期提高21.12个百分点。

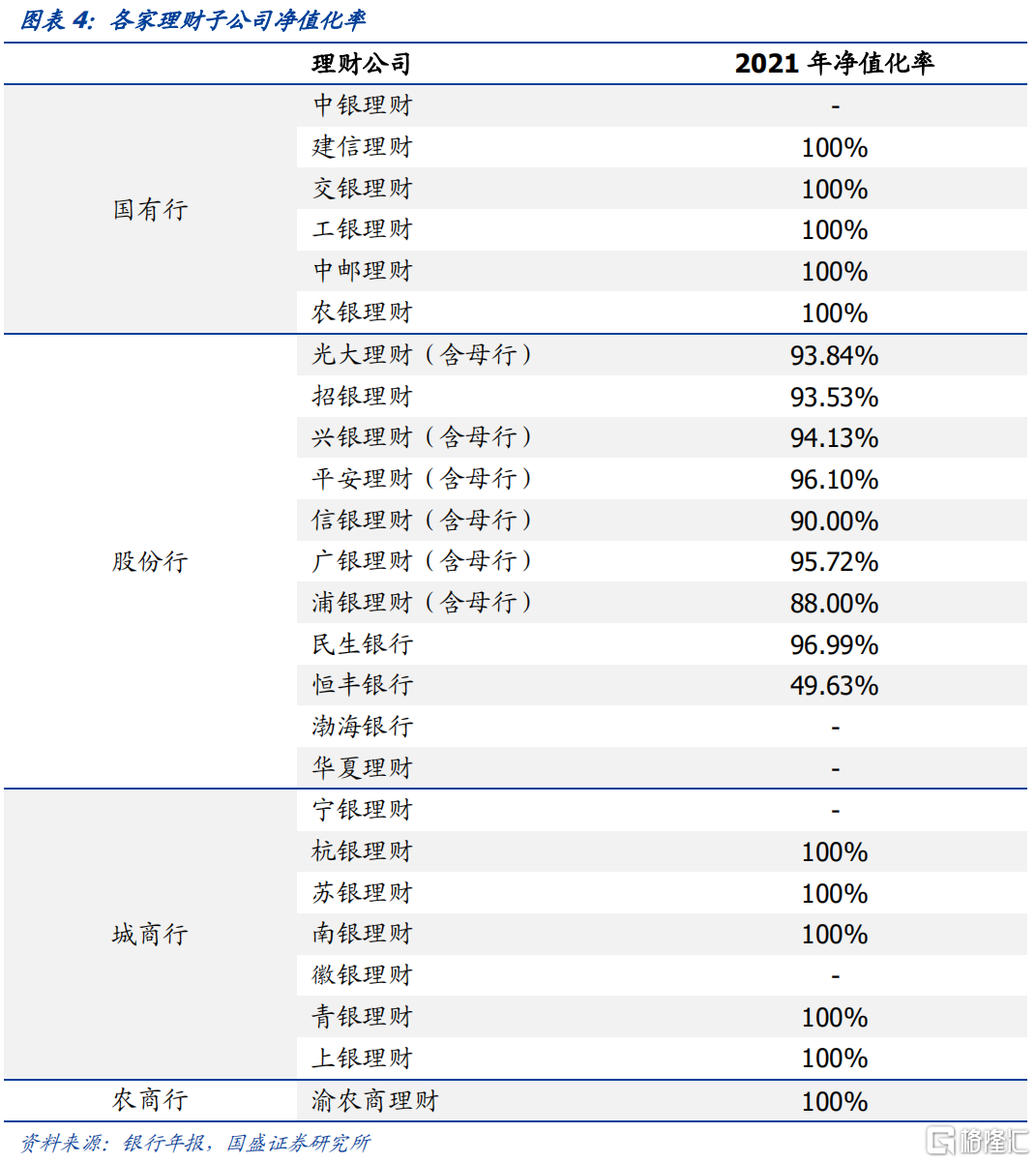

从各银行年报数据看,银行理财净值化转型基本完成。具体来看,国有大行中已公布数据的理财子净值化率均达100%;除恒丰银行和浦银理财外,股份制银行理财子或集团口径净值化率均在90%以上;已公布的城商行与农商行理财子也均已经全面完成净值化转型。

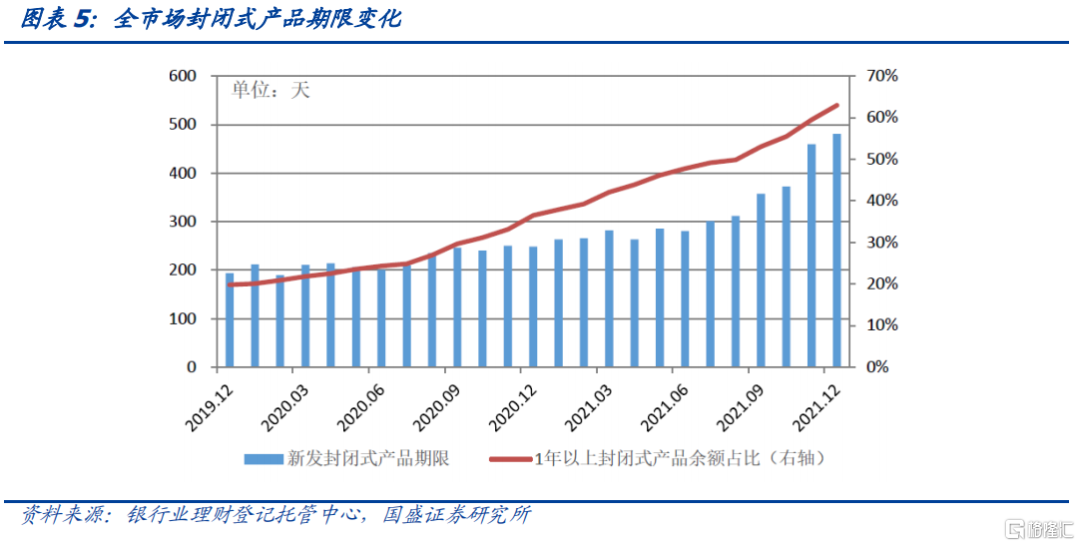

封闭式理财产品期限不断拉长。资管新规发布时全市场新发封闭式理财产品平均期限为138天,2021年12月则大幅增长至481天,1年以上的封闭式产品存续余额占比62.96%,较资管新规发布前提高54.8个百分点。产品期限的拉长有利于汇集中长期资金。

二、银行理财投资行为有何特点?

2.1 理财产品资产配置以债券为主,信用债为主要品种

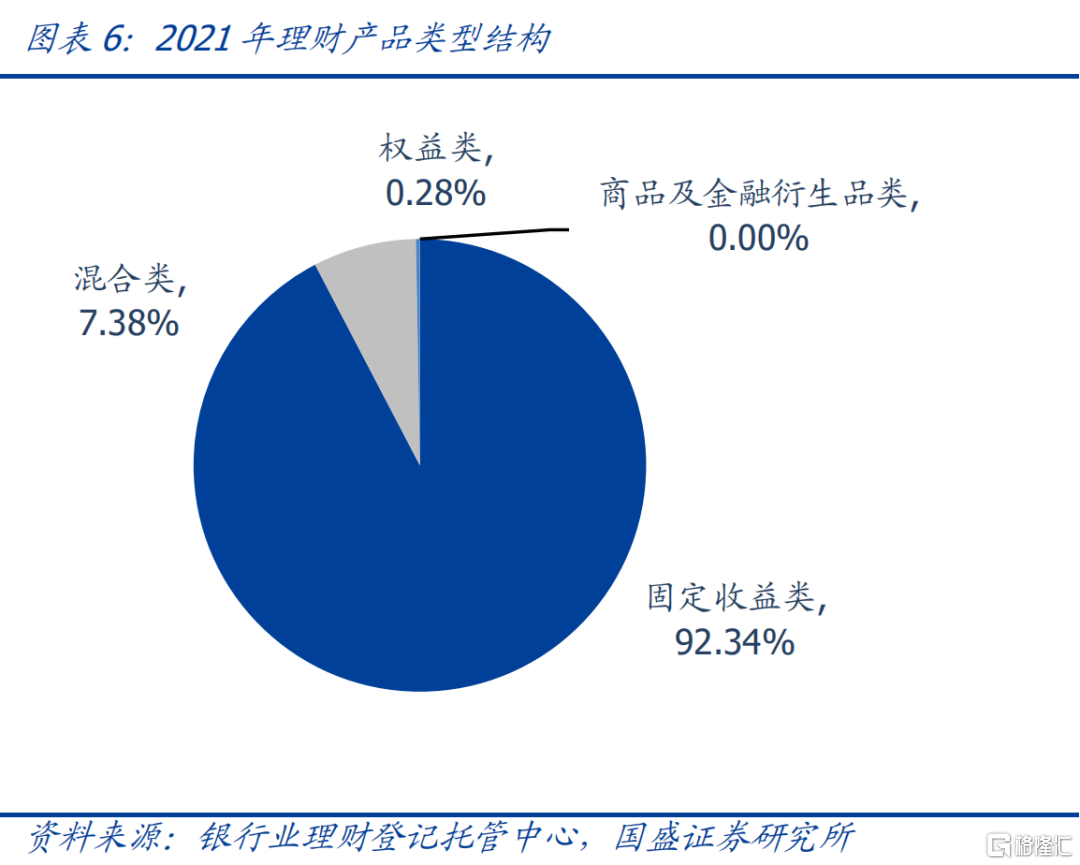

理财产品以固收类为主。理财产品按照投资性质分为固定收益类、混合类、权益类、商品及金融衍生品类。其中固定收益类理财产品占据主导地位,截至2021年末,固定收益类理财产品存续余额为26.78万亿元,占全部理财产品存续余额的92.34%,较2020年上升8个百分点,其中理财公司和银行机构固定收益类理财产品分别为15.92万亿和10.86万亿;混合类理财产品存续余额为2.14万亿,占比7.38%;权益类理财产品存续余额为809亿元,占比为0.28%,较2020年略有上升;商品及金融衍生品类理财产品存续余额为18亿元,规模较小。。

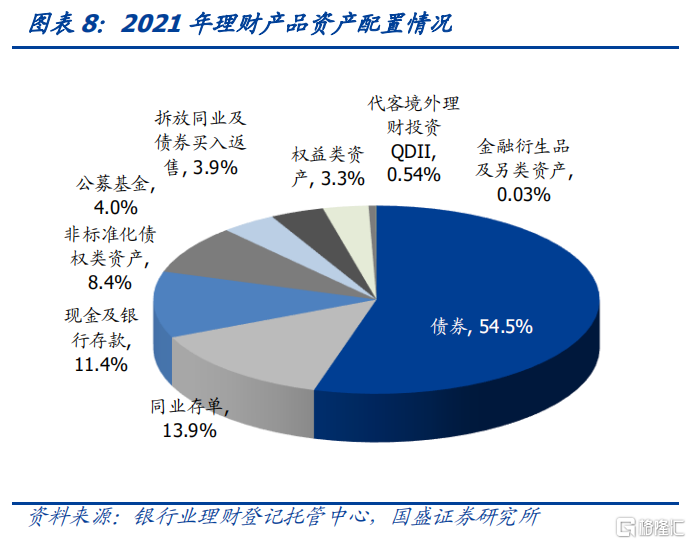

理财产品资产配置以债券为主,非标压降非常明显。从资产配置情况看,债券为理财产品重点配置的资产之一,在各类资产中占比最高。受益于去年债市牛市环境,2021年理财对债券投资增加近万亿。2021年底理财资金投向债券类余额为21.33万亿,较2018年的11万亿增加了近一倍,占总投资资产的68.4%,其中债券投资17万亿,同业存单投资4.3万亿,全年来看分别增加0.99和1.81万亿。理财资金投资非标准化债权类的占比持续下降至8.4%,2021年底理财资金投向非标准化债权类资产余额2.62万亿,同比减少1.25万亿

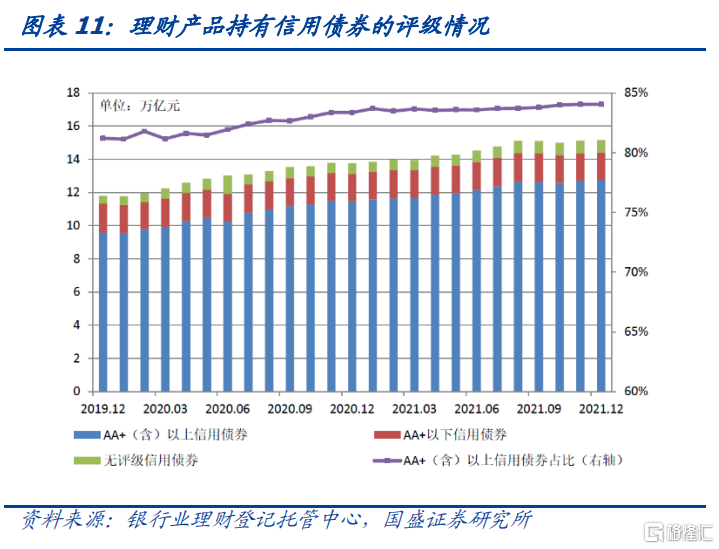

债券以中高评级信用债为主。债券配置中,信用债为主要配置资产,2021年末信用债投资余额15.17万亿元,占总投资资产48.13%,投资规模及占比双提升;持有利率债1.83万亿,占总投资资产的5.81%,持有同业存单约4.3万亿。从债券评级来看,理财产品持有AA+及以上信用债规模达12.75万亿,占持有信用债总规模的84.05%,占比较上年同期增加0.69个百分点。估值方法转变,理财净值波动加大,将更加偏好中高评级债券。

2.2 理财产品是二级资本工具的重要持有力量

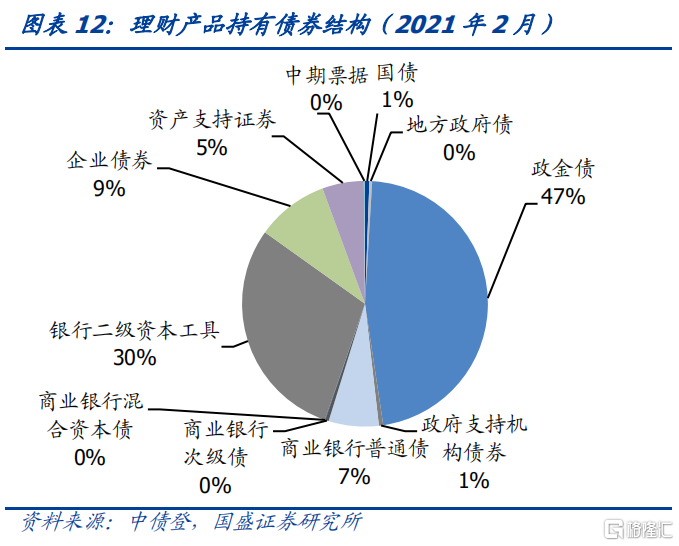

根据中债登托管数据,商业银行理财产品以持有商业银行债为主。中债登对理财产品托管数据仅公布至去年2月,截至2021年2月,银行理财对政金债托管9364亿元,占比达到47%,其次为商业银行债,其中占比最大的为二级资本工具,托管规模为5930亿元,占比30%,理财对国债、地方债、企业债、资产支持证券的托管规模较低,占比分别仅为1%、0.36%、9%和5%。

银行理财是银行二级资本工具的主要持有机构。自2017年以来银行理财对二级资本工具托管量不断增加,2020年12月至去年2月规模有所下降。银行理财持有二级资本工具的规模在二级资本工具托管总量中占比25%,虽然2020年5月以来占比有所下降,理财仍然是二级资本工具的重要需求力量。不过这可能由于不包含委外间接持有二级资本债而存在一定低估

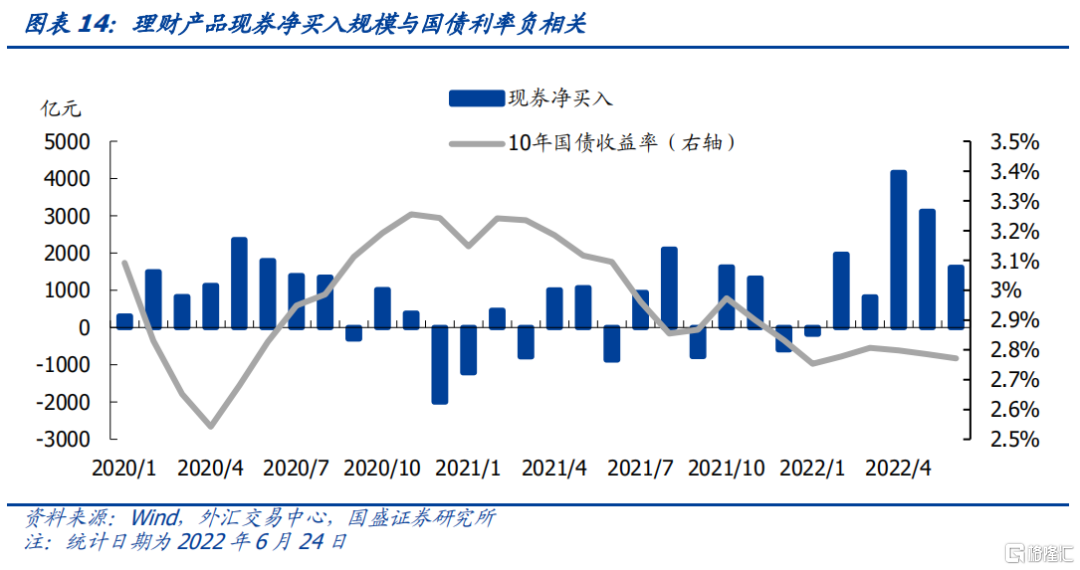

2.3 债券净买入规模与相应利率负相关,净值法下交易属性增强

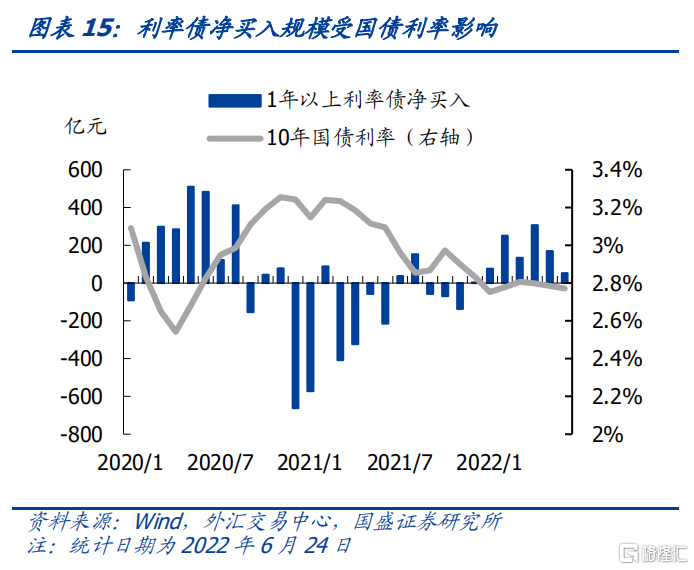

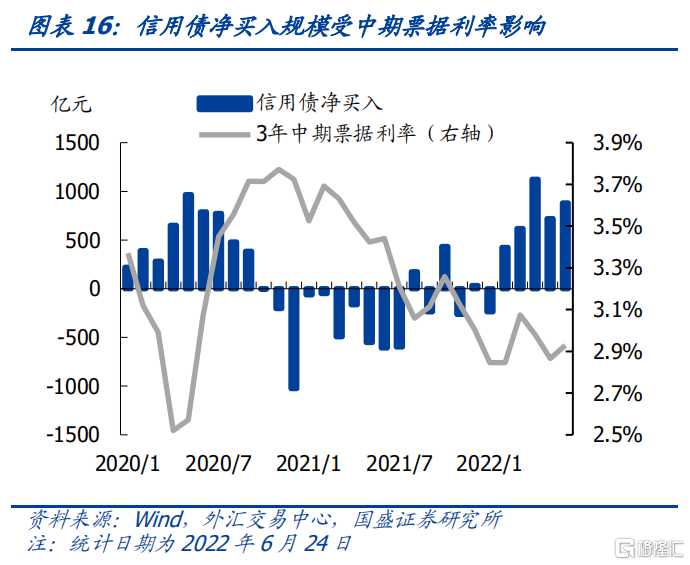

净值化使得交易属性增强,理财投资债券行为随着市场利率变化明显。从二级市场现券交易来看,理财产品净买入债券规模与10年国债收益率具有负相关性,当国债利率下降或降至低位,理财产品倾向于大幅净买入,当国债利率上升或升至高位,理财产品往往会净卖出债券,总体体现出追涨杀跌的交易型特点。

利率债和信用债净买入规模与相应债券利率均具有负相关性。在10年国债利率处于高位时,理财卖出利率债,其中1年以上利率债净卖出更明显。当国债利率下降,理财转为净买入利率债。信用债净买入规模与中票利率具有明显的负相关关系,2020年11月至2021年7月之间,3年中票利率处于高位,理财净买入信用债,之后中票利率有所下降,自今年2月以来持续净买入信用债。

2.4 理财对不同期限债券净买入规模明显受到期限利差影响

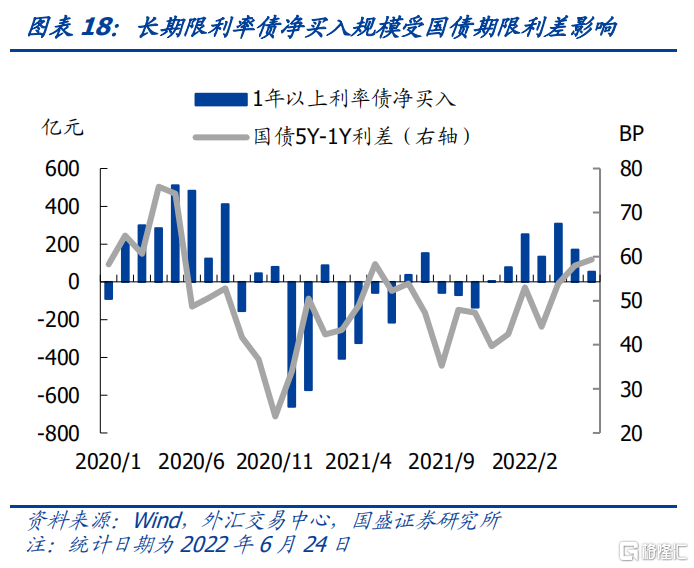

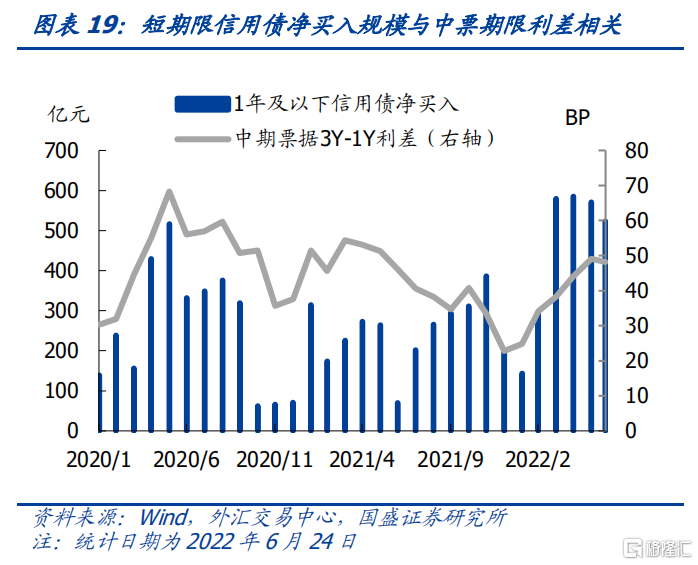

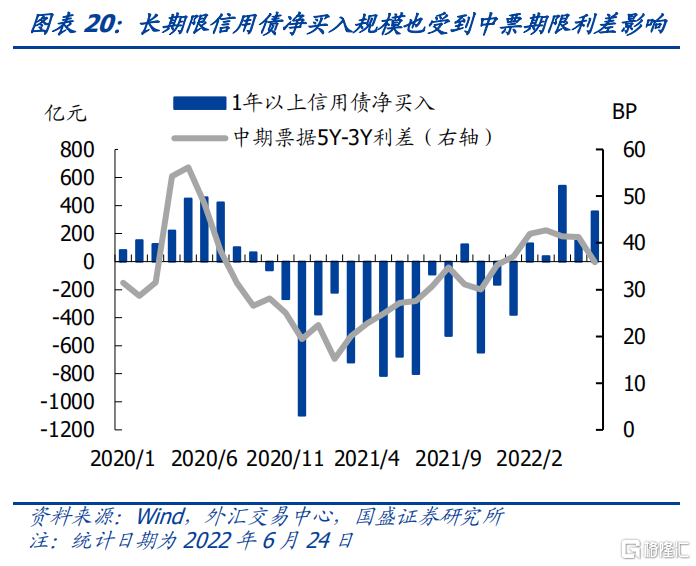

随着估值方法转变,理财净值波动加大,理财更偏好短久期债券。从交易数据看,自2020年以来各月理财都在净买入1年及以下债券,部分月份净卖出1年以上债券。但是规模明显受到期限利差的影响。

理财对不同期限利率债净买入规模明显受到国债期限利差影响。当5年和1年国债利差处在低位时,理财净买入1年及以下利率债规模会下降,净卖出1年以上利率债规模增加,不过操作具有一定的滞后性。当5年和1年国债利差走阔,理财产品往往增加1年及以下利率债净买入量,对1年以上利率债净卖出规模缩小,当期限利差升至高位,对长期限利率债净买入规模也会增加

理财对不同期限信用债净买入规模明显受到中票期限利差影响。1年及以下信用债净买入规模与中票3年和1年的期限利差具有正相关性,1年以上信用债净买入规模与中票5年和3年期限利差明显正相关。整体来看,在中票期限利差处于低位,理财会净卖出长期限信用债,净买入短期限信用债,但是对短债净买入规模会下降。在期限利差升至较高位置,比如2020年5月和2022年4月,理财对不同期限信用债买入规模均增加,但是更偏好短期限信用债。

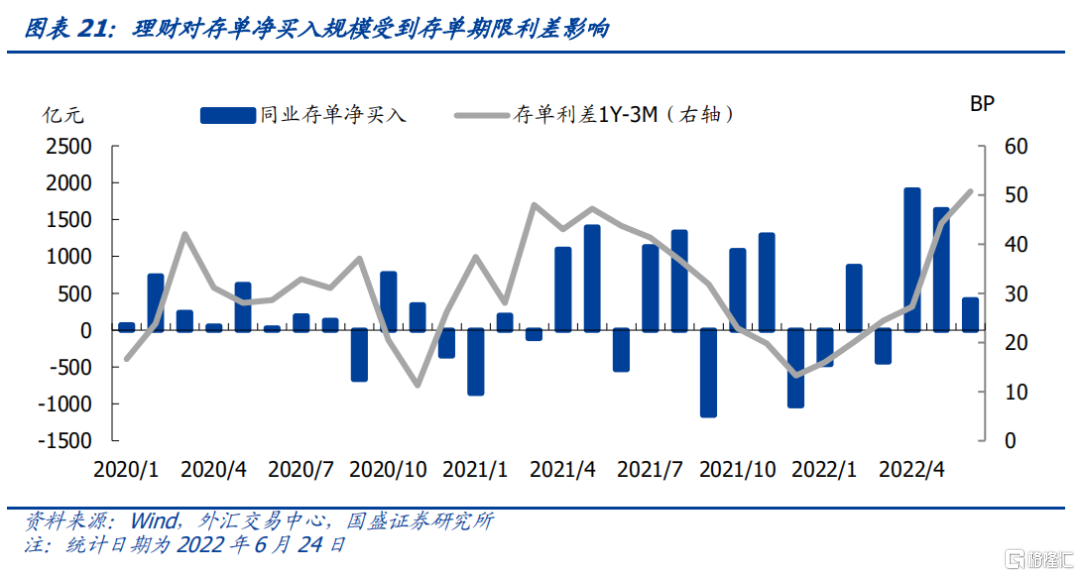

理财作为存单需求主要力量之一,对存单净买入规模与存单期限利差具有一定的正相关性。比如2021年1月至5月和2021年12月至今年5月,随着1年和3月存单期限利差走阔,代表市场预期未来存单收益率会上升,理财对同业存单由净卖出转为净买入,且净买入规模还有所增加。

2.5 理财投资杠杆率略有下降,对权益资产配置预计将随股市好转而增加

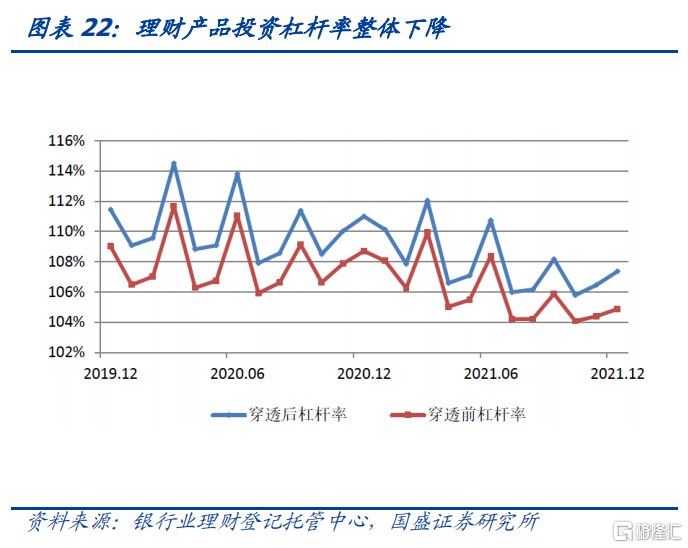

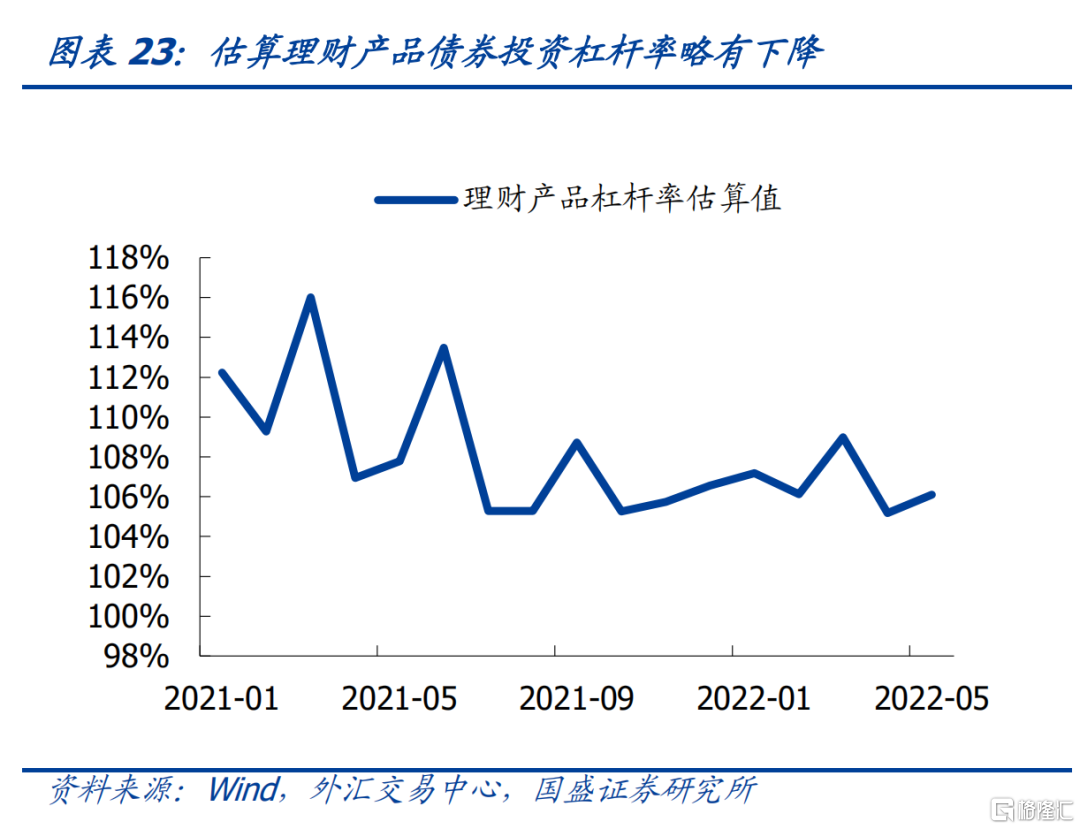

理财产品杠杆率不断下降,我们估算今年以来理财产品债券投资杠杆率整体略降。2018年9月银保监会发布《商业银行理财业务监督管理办法》,规定商业银行每只开放式公募理财产品的杠杆水平不得超过140%,每只封闭式公募理财产品的杠杆水平不得超过200%。理财产品杠杆率整体处于下降态势,2021年底理财产品投资资产合计31.19万亿,穿透后理财产品杠杆率107.37%,较上年同期减少3.63个百分点。我们使用非法人产品债券托管量和理财产品正回购余额对杠杆率进行估算,今年3月理财产品质押式正回购余额大幅上升,杠杆率升至108.98%,5月末杠杆率下降为106.11%。

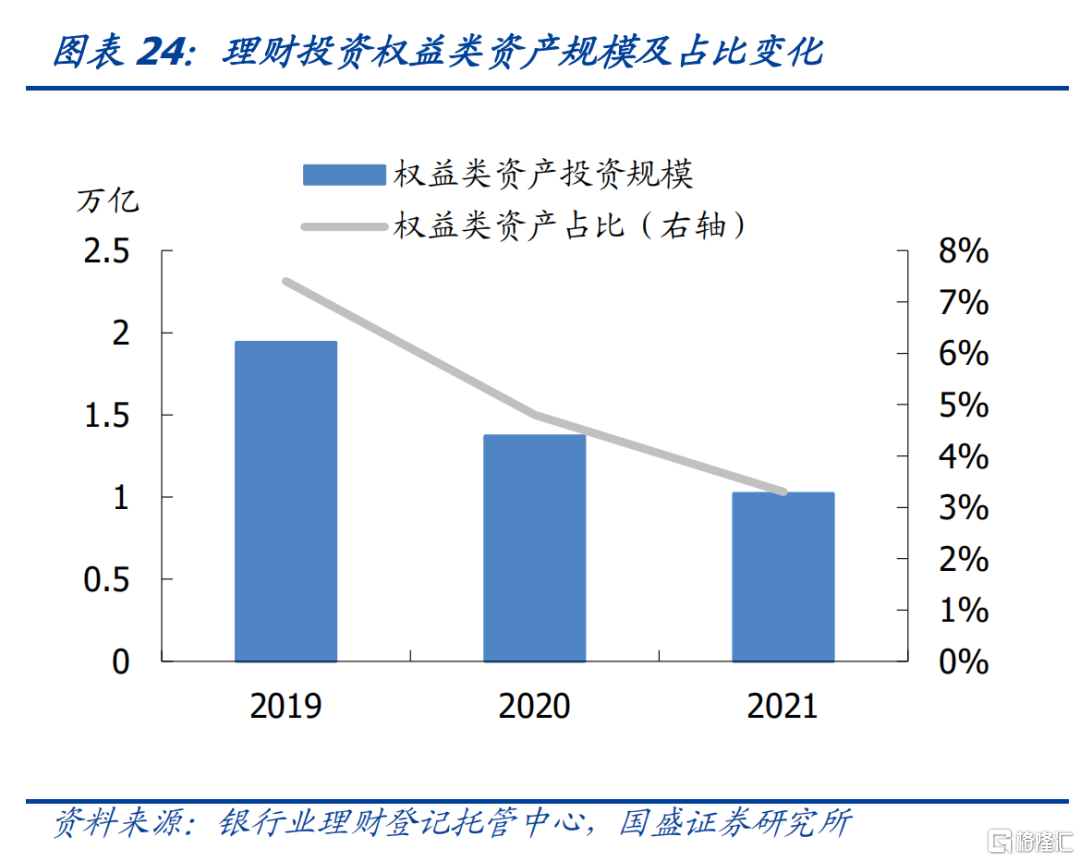

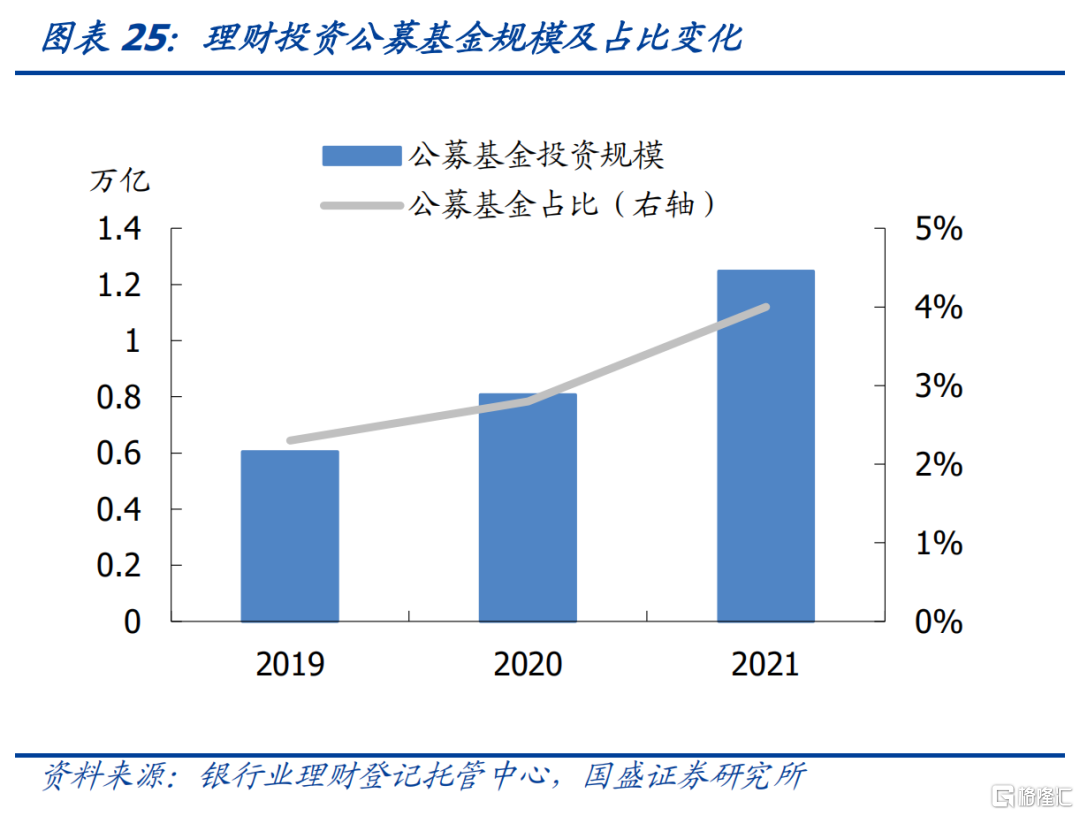

理财对权益资产配置占比虽然不高,但随着股市行情好转,预计投资权益资产规模继续增加。2021年理财产品投资资产合计31.19万亿,权益类资产和公募基金占比分别为3.3%和4%,估算分别为1.03和1.25万亿,与上年相比权益类资产减少0.34万亿,公募基金投资增加0.44万亿。因此虽然理财对权益类资产投资规模下降,但投资公募基金规模增加较多,银行理财尤其固收+理财产品会通过委外投资权益资产,因此理财对权益资产投资规模可能在不断增加。虽然今年三四月份受股市影响,固收+理财产品受到一定冲击,但是随着股市行情好转,预计固收+理财规模会继续增加,理财对权益资产的配置也会继续上升。

三、当前理财破净情况如何?

3.1 经历大面积破净后,理财发行结构有何变化?

理财产品进入全面净值化转型时代,底层资产波动直接反映在理财收益率上,今年一季度理财经历大面积破净。今年一季度股市波动加剧,主流股票宽基指数跌幅明显,净值法估值下,市场涨跌在产品净值上反映出来,净值波动随之加大。按月频进行统计,今年3月底理财破净比例大幅上升至7.78%,4月破净率维持7.72%的高位。当时市场存在这样的担忧,如果股债继续下跌导致大规模赎回,进而可能加大资本市场调整,产生负反馈作用。不过实际情况是,4月股市继续下跌,10年国债利率上行10bp左右,但是由于大部分破净理财属于封闭型产品,在4月进入开放期的数量不多,而且一些理财子公司进行自购,因此银行理财没有遭到大面积赎回。5月以来随着股市回调,债市利率下行,银行理财产品破净率不断下降。

面对理财破净大幅增加的情况,银行理财发行品种结构和期限结构有所变化。一是在3月发行权益类产品数量大幅增加的情况下,4月新发数量大幅下降至10款,理财更多地发行固收类产品,4月固收类产品新发2739款,占比95.7%,环比增加0.82个百分点。二是新发产品期限拉长,委托期在12个月以上的产品发行数量快速增加,4月发行占比44.7%,较上月增加11.8个百分点。根据银行业理财登记托管中心公布的数据,2022年3月份,新发封闭式产品加权平均期限为456天,同比增长61.70%。封闭期拉长有助于应对净值短期大幅波动造成的赎回压力。

3.2 当前破净产品结构和到期分布如何?

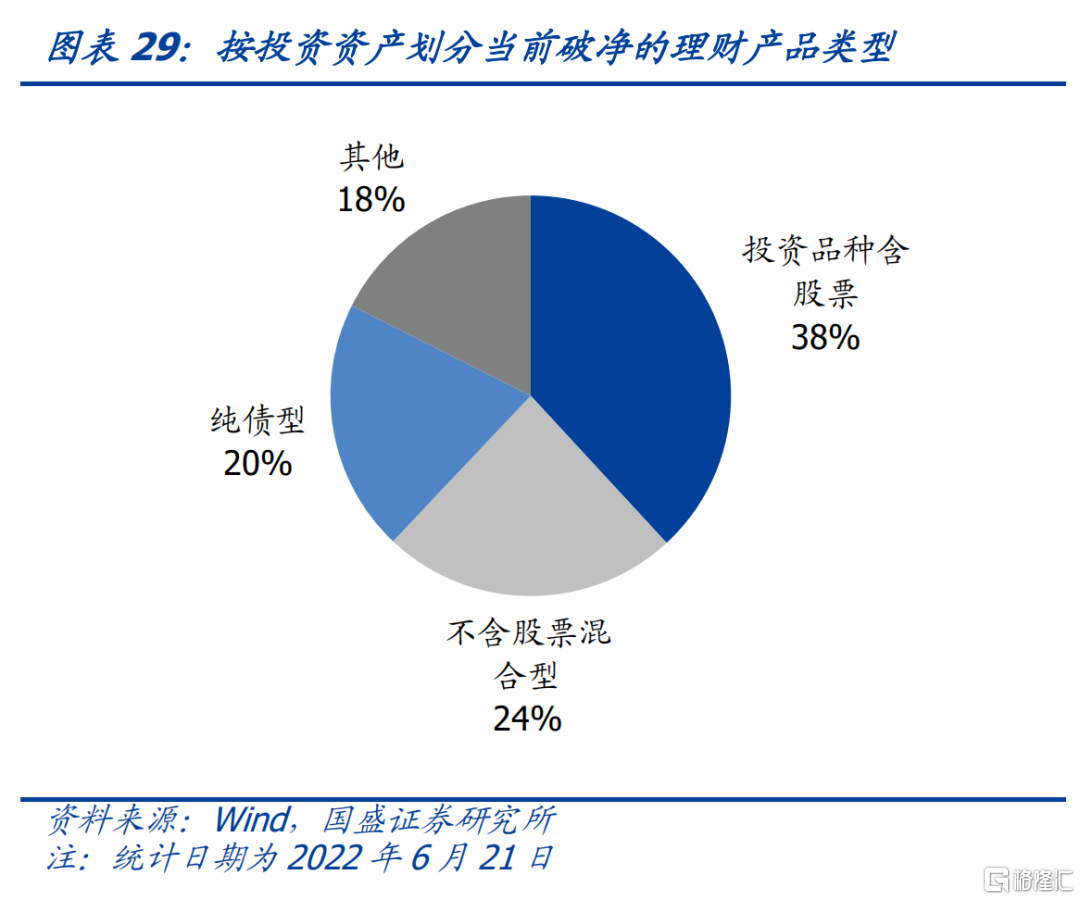

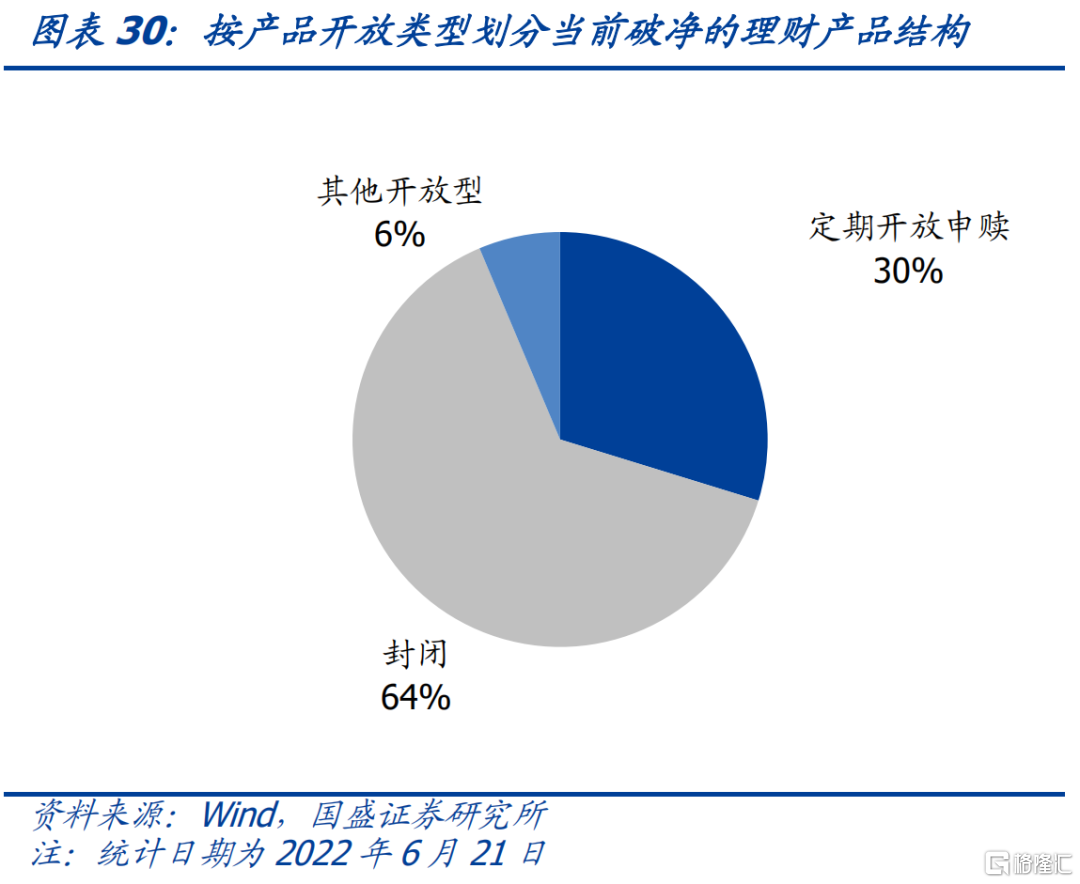

目前仍然存在破净的理财产品,以封闭型和投资品种含股票类型为主。截至6月21日,存在1129只理财产品破净。从投资端来看,其中投资品种含股票的类型占比最多,达到38%,不含股票混合型和纯债型分别占比24%和20%;从产品端来看,封闭式产品最多,占比达到64%,定期开放型和其他开放型占比分别约为30%和6%。

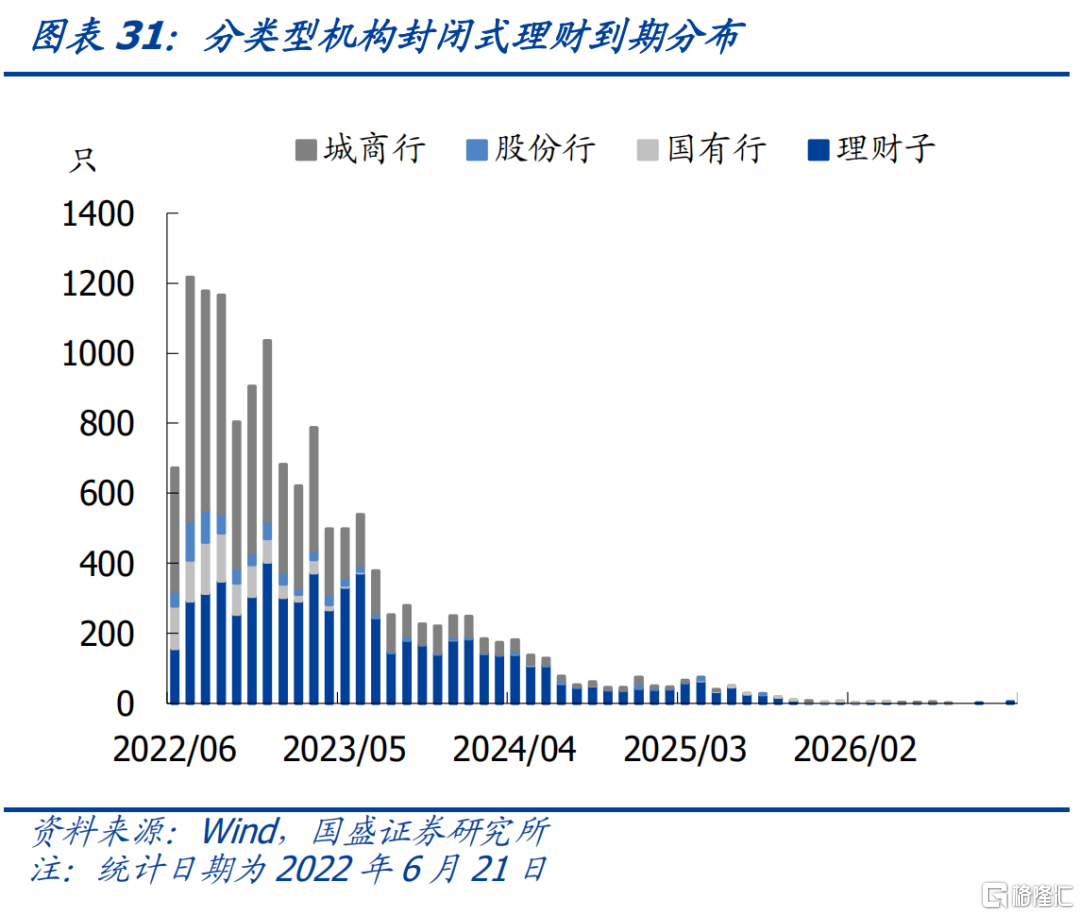

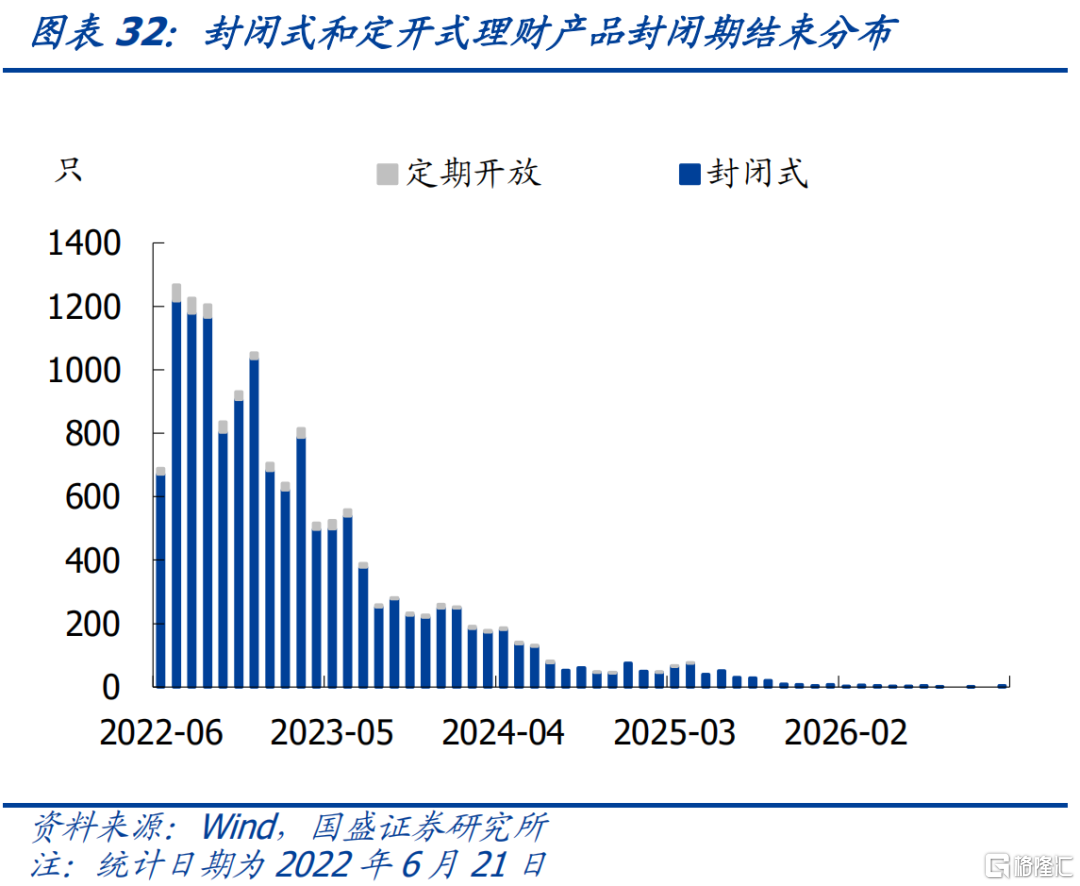

下半年理财产品主要集中在三季度到期。在平稳度过二季度封闭期结束高峰后,2022年三季度是银行理财产品到期的又一个高峰,目前来看三季度封闭式产品合计有3561只产品,其中以城商行为主,城商行封闭式理财产品在三季度结束封闭期的有1948只。对于定期开放型产品,根据可得的数据统计,三季度有137只产品进入开放期。

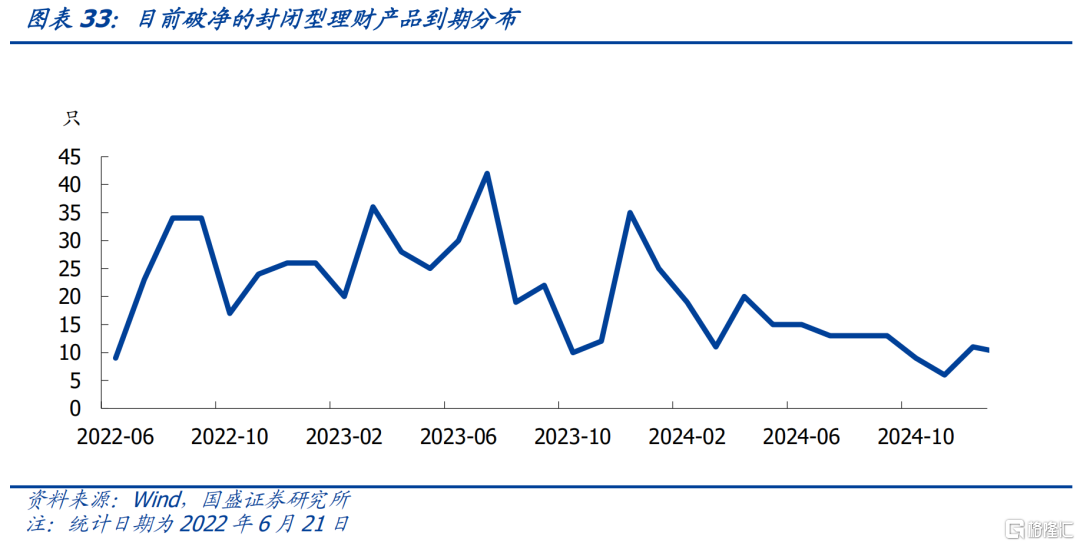

在结束封闭期的封闭式理财中,目前破净的理财比例较低。对于目前破净的封闭式理财产品在三季度封闭期结束的数量仅为91只,也就是说在三季度到期的封闭式产品中,公布净值且净值小于1的仅占比2.56%,那么在市场不发生大幅回撤的情况下,封闭期结束带来的赎回压力较小。目前破净的封闭式理财产品开放期主要集中在2023年3月和7月,分别为36只和42只。

四、现金管理类理财产品整改进展如何?

4.1 过渡期结束前规模压降压力增大,收益率与货基差距收窄

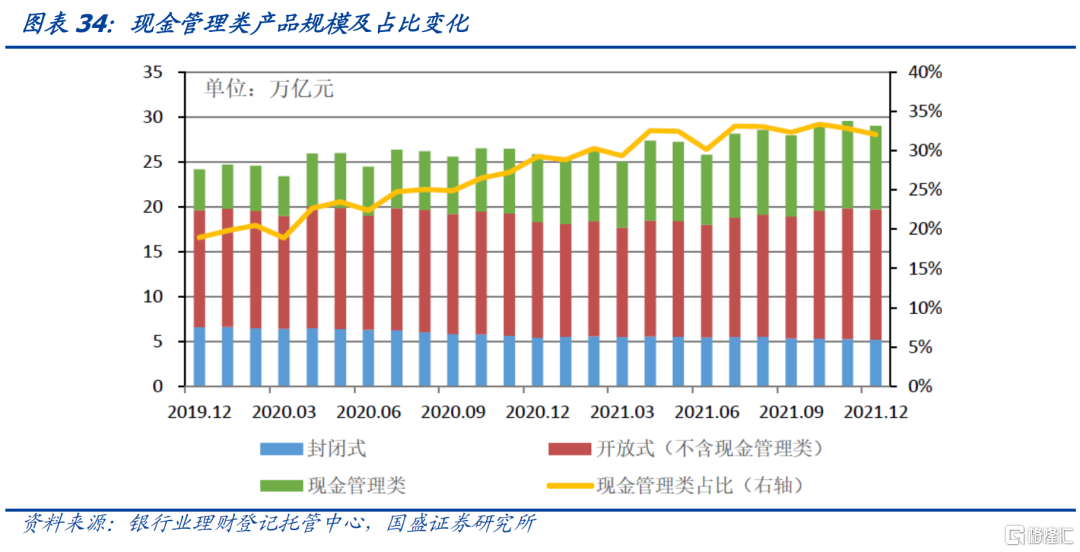

正式稿颁布后现金管理类理财产品规模继续扩张,目前过渡期只剩半年,预计规模压降压力增强。2021年6月央行和银保监会联合发布《关于规范现金管理类理财产品管理有关事项的通知》,对现金类理财产品规模和投资范围等提出了要求,并规定过渡期到2022年底结束。通知对规模限制之一为“同一商业银行采用摊余成本法进行核算的现金管理类产品的月末资产净值,合计不得超过其全部理财产品月末资产净值的30%”。2021年底全市场存续现金管理类理财产品316只,存续余额9.29万亿,较同年6月增加约1.5万亿,其中5.46万亿已转移至理财子,也就是说现金管理类正式稿发布后规模仍在继续扩张,但增速较上年同期有所下降。截至2021年底全市场现金类理财占理财规模比重为32%,超出监管红线。2022年一季度末理财产品存续规模28.37万亿元,按去年底规模比较,若达标需压降0.78万亿元。

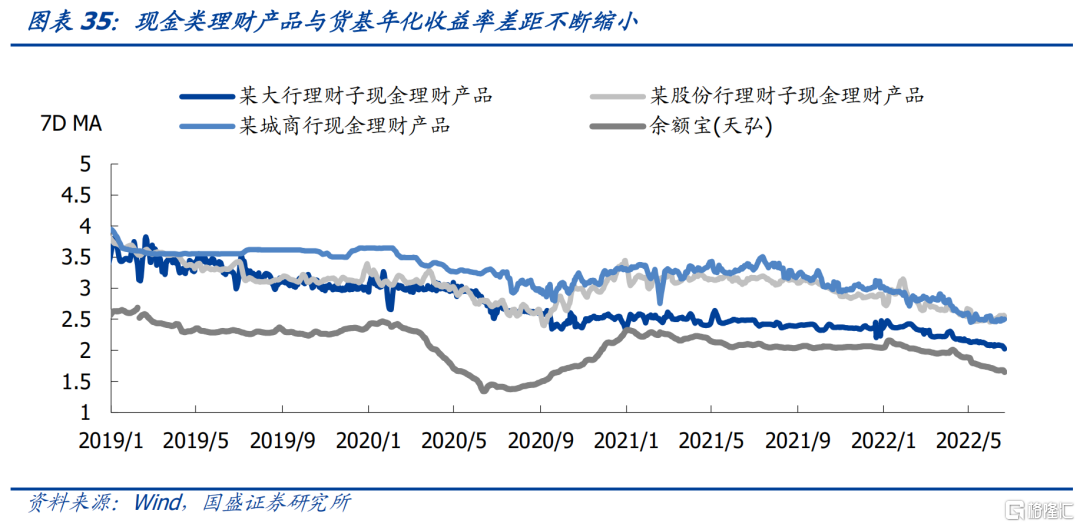

现金类理财收益率下降,与货基年化收益差距缩小。通知对现金类理财的投资范围和久期、杠杆提出了监管要求,投资行为受限使得现金类理财收益率有所下降。我们选取了三只国有行、股份行、城商行的现金类理财产品,其中城商行和股份行样本产品的年化收益率自去年下半年以来下降加快,与货币基金收益率差距缩小。预计随着投资端进一步规范,现金类理财收益率将进一步向货币基金收益率收敛。

4.2 去年二季度以来资产配置有何变化?

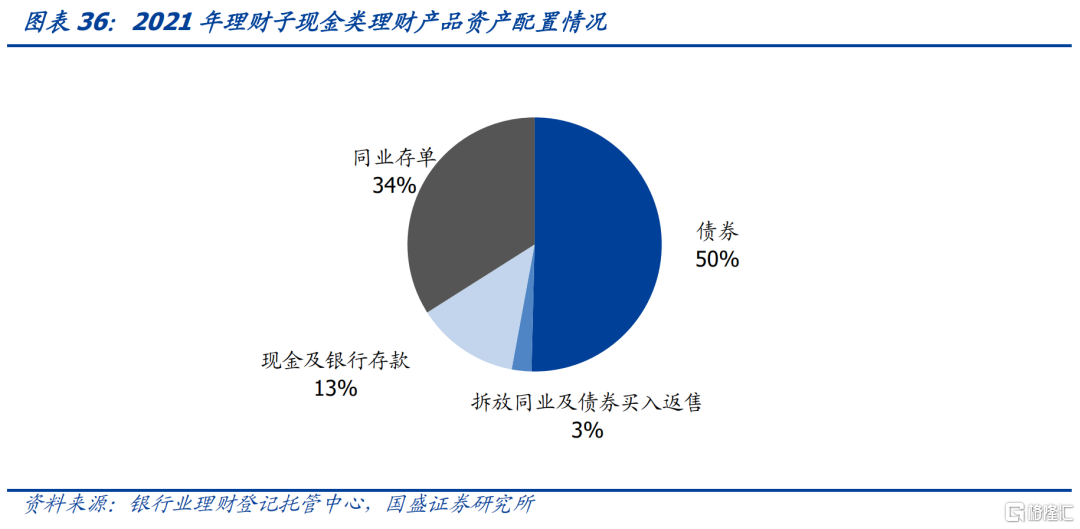

全市场来看现金类理财资产配置以债券类为主,监管要求下对长期限债券偏好下降,预计对同业存单偏好增强。根据中国银行业理财市场年度报告,2021年理财公司现金管理类产品投资债券占比50%,投资同业存单占比34%。如果银行机构现金类理财也按此比例进行估计,则全市场现金类理财产品持有同业存单的规模约3.15万亿。现金管理类理财以前配置了长期限债券比如二级资本债、永续债和长期限利率债等来提高收益,但现金管理类正式稿实施后其新增购买的债券剩余期限要求在397(含)天以内,因此对长期限债券需求将减弱。预计对期限短且资金较好的同业存单的需求将增强,从上清所披露的托管数据看,2022年5月非法人类产品对同业存单的托管量达到8.28万亿,相比《通知》出台后的2021年6月底增加1.75万亿。

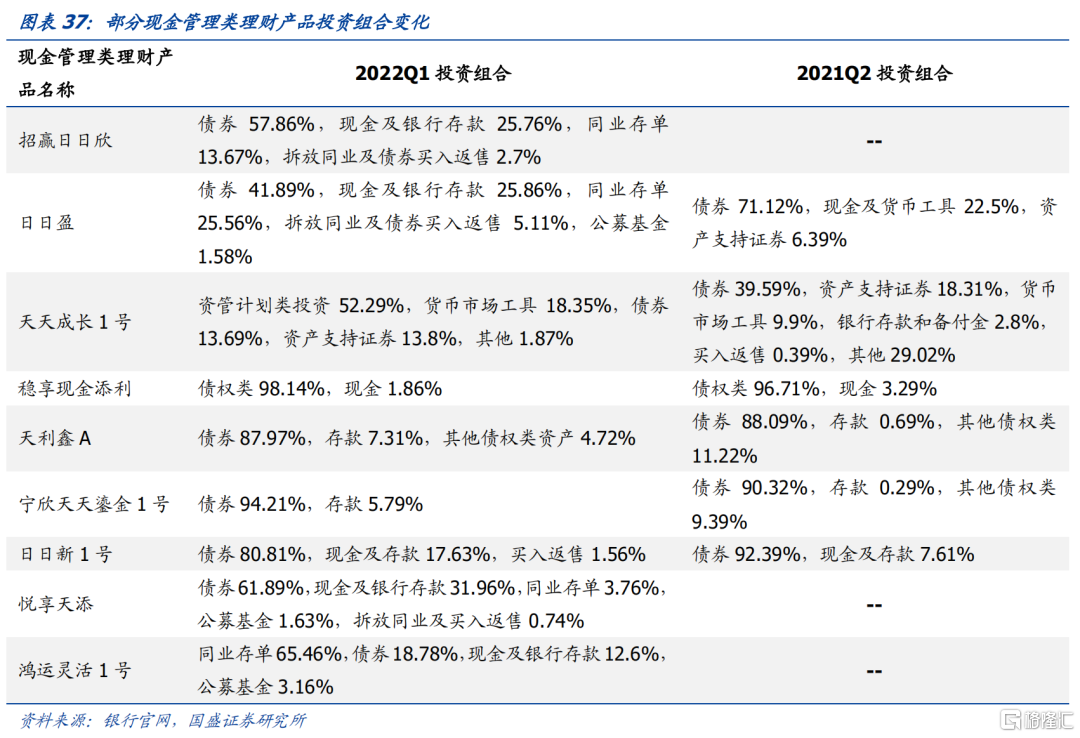

我们随机选取了九只现金类理财产品进行分析,其投资组合大多以债券、现金和银行存款为主。与2021年二季度相比,债券占比略有下降,现金及银行存款占比略有上升。作为高流动性的理财产品,现金管理类理财产品投资组合中大部分是债券、现金及银行存款。债券投资占比略有下降可能是由于压降不合规的债券投资有关,转而增加现金和存款。根据普益标准收录的理财产品持仓数据统计,截至2021年6月11日仍存续的现金管理类产品中,共88只产品在2021年一季度末披露了资产配置情况,其中货币市场类资产14.29%,固定收益类资产84.34%,其他1.37%;截至2022年6月6日仍存续的现金管理类产品中,共117只产品在2022年一季度末披露了资产配置情况,其中货币市场类资产37.93%,固定收益类资产61.78%,其他0.3%,固收类资产占比下降,货币市场资产占比上升。

4.3 从前十大持仓看债券配置调整

从样本产品披露的持仓结构看,2022年一季度前十大持仓主要为存款、存单、存放同业或者二级资本债。与2021二季度相比,前十大持仓变化体现为二级资本债占比减少,同业存单占比增加。由于二级资本债在期限上不符合监管要求,银行对长期限债券需求下降,对期限短、流动性好且资质较高的同业存单需求增强。从前十大持仓看,某国有行理财子公司现金类理财对二级资本债的持仓占比由4.1%下降至0%,某股份行理财子现金类理财对存单的持仓占比由0.61%上升至1.18%。

风险提示

统计数据及估算存在偏差。理财破净率以及破净产品结构和到期分布是基于可得数据统计得到,但是由于部分封闭式和定开型理财产品未公布投资资产或者开放期等信息,可能使得统计结果与实际情况存在偏差。本文基于托管数据和正回购余额估算杠杆率,与实际情况可能存在偏差。

样本数据不一定能代表整体。本文选取了9只现金管理类理财产品,对其投资组合和前十大持仓进行分析,以得到现金类理财产品的投资行为变化,存在样本产品不能代表整体的风险。