下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

6月美国密歇根消费者信心指数下跌至已有数据以来最低值,或预示着美国消费将进一步承压。目前超额储蓄以及较强的就业市场对于消费仍存在一定支撑,高通胀对于消费的负面影响或在未来进一步显现,未来通胀回落、其对于消费的抑制作用或将缓和。未来就业市场下滑或将是消费趋弱的另一风险因素,但目前来看短期就业快速恶化的风险较低。

高通胀导致美国消费承压,而超额储蓄与较强的就业为消费提供缓冲。不同收入的消费者均面临不低于8%的高通胀,高通胀一定程度抑制了居民消费意愿与消费信心,密歇根大学消费者信心指数迅速下降至有数据以来的低位,世界大型企业联合会(Conference Board)消费者信心指数也有所下降。但超额储蓄以及紧俏的劳动力市场为美国消费提供缓冲。疫情冲击后,政策刺激下美国居民积累了较高的超额储蓄存款,劳动力市场依然紧张,薪资增速较强劲,因此消费仍存在一定韧性。

鉴古知今:通胀与就业为美国消费的主要影响因素。回顾历史,失业率快速上升会导致居民财务状况恶化,会对美国各类消费均构成下行压力。同时,通胀对于美国消费也存在遏制作用,且通胀的负面影响对各类消费有所不同,耐用品消费受到的冲击最大,非耐用品与服务类消费受到的影响偏小。具体来看,对于耐用品消费而言,不论是温和通胀还是高通胀时期,通胀水平上升对于耐用品支出的抑制作用较为显著,但通胀回落也会减弱其对耐用品消费的抑制作用,推动耐用品支出较快修复。对于非耐用品与服务消费,温和通胀对其的抑制作用有限,但高通胀对于其抑制作用较大。通胀回落也同样会缓和非耐用品消费与服务消费的走弱趋势。

未来劳动力市场趋弱或是美国消费除高通胀以外的另一风险因素。密歇根大学消费者信心指数与世界大型企业联合会(Conference Board)消费者信心指数出现一定的分歧,密歇根大学消费者信心指数反映出的未来经济衰退概率较高,而世界大型企业联合会消费者信心指数反映出的经济衰退风险偏低。二者分歧的原因或为密歇根大学忽略了劳动力市场相关的预期。基于Conference Board数据计算的劳动力市场领先指标虽然有所下滑,但还未出现明显恶化,或预示未来劳动力市场存在一定趋弱风险,但短期就业快速恶化的风险偏低。

结论:回顾历史,高通胀对于美国各类消费均存在一定负面冲击,其中对于耐用品冲击最为深远。此外,劳动力市场恶化也会较大程度地抑制美国消费。目前就业市场仍稳健增长、失业率保持在历史低位以及累积的超额储蓄均为美国消费提供缓冲。若未来通胀见顶回落并且就业市场没有明显恶化,通胀下降将会缓和消费的走弱趋势。目前CEO经济展望指数走弱,一些大型企业停止招聘或开始裁员,未来就业市场存在一定压力。但基于Conference Board数据构造的劳动力市场领先指标还未明显恶化,预计短期就业骤降的风险偏低,但仍需密切关注未来通胀以及劳动力市场的走势。

正文

6月美国密歇根消费者信心指数下跌至已有数据以来最低值—50.0,或预示着通胀持续“高烧不退”的背景下,美国消费或将进一步承压。目前超额储蓄以及较强的就业市场对于消费仍存在一定支撑,高通胀对于消费的负面影响或在未来进一步显现,预计通胀对于耐用品支出的负面影响最大,未来通胀回落、其对于消费的抑制作用或将缓和。未来就业市场下滑或将是消费趋弱的另一风险因素,但目前来看短期就业快速恶化的风险较低。

高通胀导致美国消费承压,而超额储蓄与较强的就业为消费提供缓冲

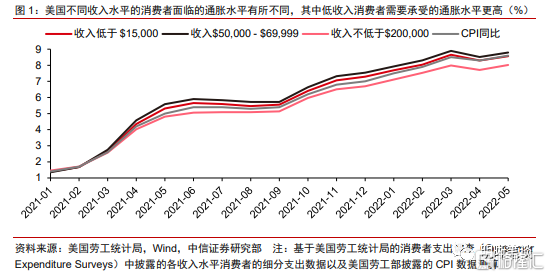

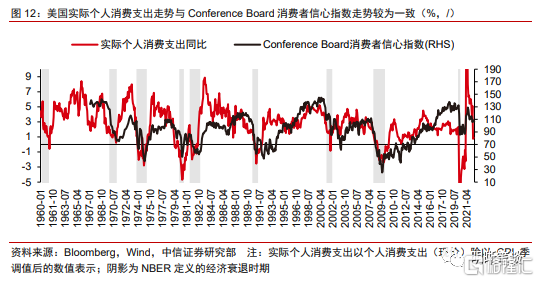

高通胀水平下,消费者信心指数持续下滑。基于2020年美国劳工统计局的消费者支出调查(Consumer Expenditure Surveys)数据,不同收入的消费者均面临不低于8%的高通胀,相比于高收入人群,中等以及低等收入的消费者需要承受的通胀水平更高,且高于CPI同比增速水平。高通胀一定程度抑制了居民消费意愿与消费信心,密歇根大学消费者信心指数迅速下降至有数据以来的低位,世界大型企业联合会(Conference Board)消费者信心指数也有所下降。

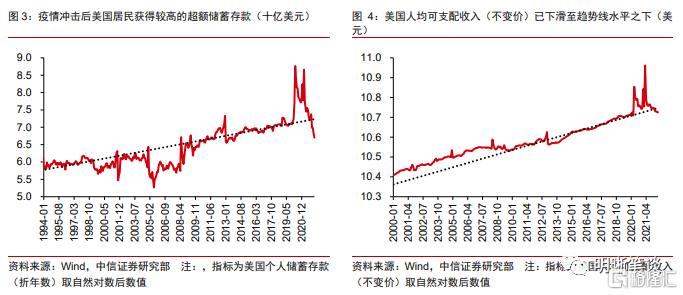

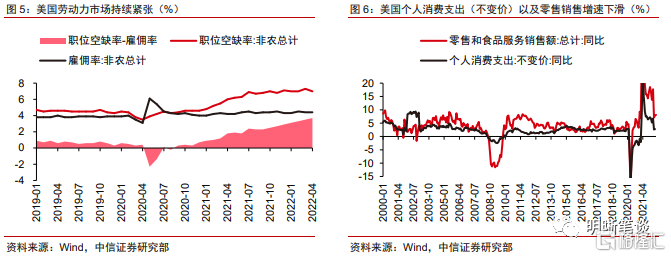

但超额储蓄以及紧俏的劳动力市场为美国消费提供缓冲。疫情冲击后,政策刺激下美国居民积累了较高的超额储蓄存款,但目前由于高通胀,月度储蓄存款(流量)以及实际可支配收入水平(流量)已下跌至趋势线水平以下,导致消费逐步回落。但劳动力市场依然紧张,薪资增速较强劲,此前居民累计的超额储蓄存款仍偏高,因此消费仍存在一定韧性。

鉴古知今:通胀与就业为美国消费的主要影响因素

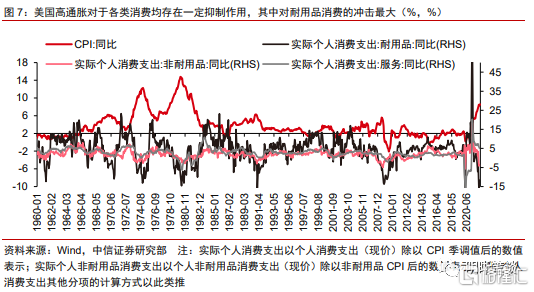

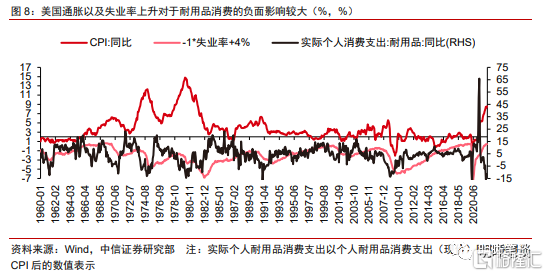

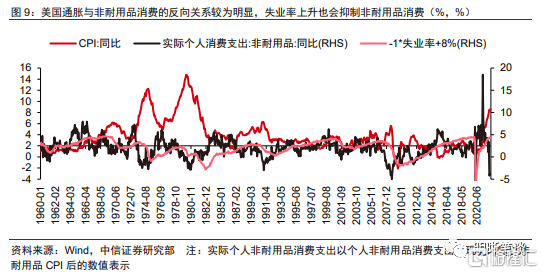

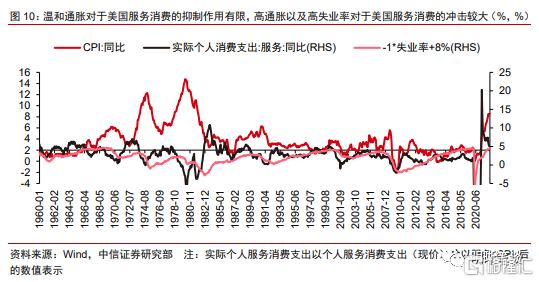

回顾历史,通胀对于美国消费存在遏制作用,且通胀的负面影响对各类消费有所不同,耐用品消费受到的冲击最大。1960年以来,逐步攀升至高位的通胀往往会导致消费支出收缩,且通胀的抑制作用对各类消费的冲击不同。其中,耐用品支出受到的影响最大,非耐用品与服务类消费的抑制作用偏小。

具体来看,对于耐用品消费而言,不论是温和通胀还是高通胀时期,通胀水平上升对于耐用品支出的抑制作用较为显著,但通胀回落也会减弱其对耐用品消费的抑制作用,失业率上升会导致居民财务状况恶化,进而会大幅抑制耐用品消费。居民耐用品消费对于价格与利率更为敏感,因此耐用品消费与通胀的负相关关系更为显著,并且通胀对于耐用品消费的抑制作用最大,而通胀见顶回落往往会促进耐用品消费复苏。此外,失业率快速上升也会对耐用品消费造成负面影响。

对于非耐用品,温和通胀对于非耐用品的抑制作用有限,高通胀对于非耐用品抑制作用较大,通胀回落也同样会推动非耐用品消费修复,但若高通胀回落后失业率快速上升会阻碍非耐用品消费复苏。消费者对于非耐用品的需求弹性较低,在温和通胀期间,虽然通胀会抑制消费,但其影响有限,存在温和通胀时期消费者仍增加非耐用品消费的情形。但在高通胀时期(上世纪70-80年代以及此轮通胀),非耐用品消费与通胀的反向关系明显,通胀见顶回落也会推动非耐用品消费增速企稳后回升,若随后失业率大幅上升,非耐用品消费会受到一定打击。而在通胀水平稳定在2%目标附近的时期,消费支出主要由失业率主导。

温和通胀时期服务消费失速的关键为劳动力市场,高通胀时期,通胀与就业情况共同影响服务消费。相比于非耐用品消费,温和通胀对于服务消费的负面冲击更小,而在温和通胀期间,服务消费的下降拐点是失业率上升的时点。但在高通胀时期,服务消费与非耐用品表现较为一致,即通胀与服务消费的反向关系较为明显,并且劳动力市场恶化与通胀上升均会推动服务消费下降。

未来劳动力市场趋弱或是美国消费除高通胀以外的另一风险因素

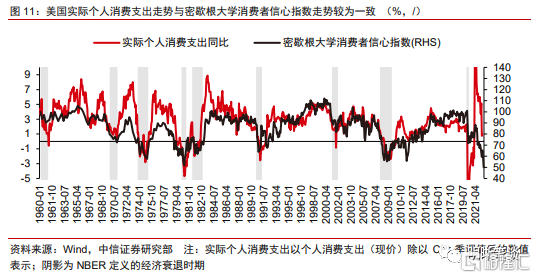

密歇根大学消费者信心指数与世界大型企业联合会(Conference Board)消费者信心指数出现一定的分歧,其原因或为密歇根大学忽略了劳动力市场相关的预期。历史上,当密歇根大学信心指数与世界大型企业联合会消费者信心指数短期内大幅下滑往往预示着经济未来或现在已经步入衰退。但目前实际个人消费支出由于高基数出现较快速下滑,而两个消费者信心指数走势出现较大分歧,密歇根大学消费者信心指数反映出的未来经济衰退概率较高,而世界大型企业联合会消费者信心指数反映出的经济衰退风险偏低。二者存在分歧主要原因或为不同于世界大型企业联合会消费者信心指数,密歇根大学指数计算基于的问题未包含劳动力相关的内容,而世界大型企业联合会消费者信心指数五个问题中第二个与第四个问题均围绕劳动力。[1]

基于Conference Board数据计算的劳动力市场领先指标虽然有所下滑,但还未出现明显恶化,或预示未来劳动力市场存在一定趋弱风险,但短期就业快速恶化的风险偏低。采用Conference Board劳动力市场预期调查数据基于消费者信心指数构造方式构造劳动力市场预期指数,该指数骤降通常领先于劳动力市场速降6-12个月,目前该指数持续下滑但仍处于高位水平,且没有失速的迹象,目前来看失业率存在缓慢上升的可能性,短期骤升的可能性偏小,但由于加息节奏较快,企业前景变化较快,仍需高度关注未来劳动力市场变化。

结论

回顾历史,高通胀对于美国各类消费均存在一定负面冲击,其中对于耐用品冲击最为深远。此外,劳动力市场恶化也会较大程度地抑制美国消费。目前就业市场仍稳健增长、失业率保持在历史低位以及累积的超额储蓄均为美国消费提供缓冲。若未来通胀见顶回落并且就业市场没有明显恶化,通胀下降将会缓和消费的走弱趋势。目前CEO经济展望指数走弱,一些大型企业停止招聘或开始裁员,未来就业市场存在一定压力。但基于Conference Board数据构造的劳动力市场领先指标还未明显恶化,预计短期就业骤降的风险偏低,但仍需密切关注未来通胀以及劳动力市场的走势。