下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

过去两个交易日,债券市场大幅下跌。债券市场在上周五就出现明显下跌,连续两个交易日10年国债到期收益率累计上升5.3bps至2.83%。长端利率再度攀升至年内高点附近。利率攀升原因是什么呢?未来走势如何呢?

近期国债利率大幅上升我们认为主要是三方面原因,一是由于季末因素下,资金价格收紧,这影响市场对资金价格预期,同时前期市场杠杆水平较高,季末杠杆下降叠加政府债券供给放量,也可能降低长端配置力量。季末因素推动资金价格有所上升,虽然季末资金价格上升属于正常现象。但今年由于此前债市大幅加杠杆,而月末资金价格上升,以及月末考核时点到来导致金融机构开始去杠杆,进而导致机构更为显著的减持长端利率。二是随着疫情改善,市场对经济改善预期升温,对债市情绪形成一定程度压制。近期全国疫情持续改善,上海等地放开餐饮堂食,需求逐步恢复。市场担忧经济的持续恢复会提升资金需求,改变宽松的流动性环境,同时也会带来政策变化,进而形成债市持续调整压力。三是股市持续上涨,对债市可能形成了一定程度的资金挤压。近期股市单边上涨,上证综指从4月底2864的低点单边上扬至当前3400点附近,交易量也放大至1.2万亿以上。资金加速流入股市,这也一定程度上可能分流了债市资金。

但事实上,对资金价格来说,当前的变化更多是季末效应所致,并非趋势性的,央行无意引导流动性收紧。预计季末效应退出后,资金价格将重回低位。而对于基本面,虽然预期有所改善,但高频数据并不支持经济在快速复苏,相对温和的回升并不支撑债市大幅调整。而目前股市上涨并非由于基本面强劲回升支撑,资金支持环境下对债市压制有限。

而目前长端利率已经上升至3月初高点位置附近,但从基本面、资金价格和机构行为等多个角度来看,都不支持利率超越3月高点水平,因而利率继续上行空间有限。

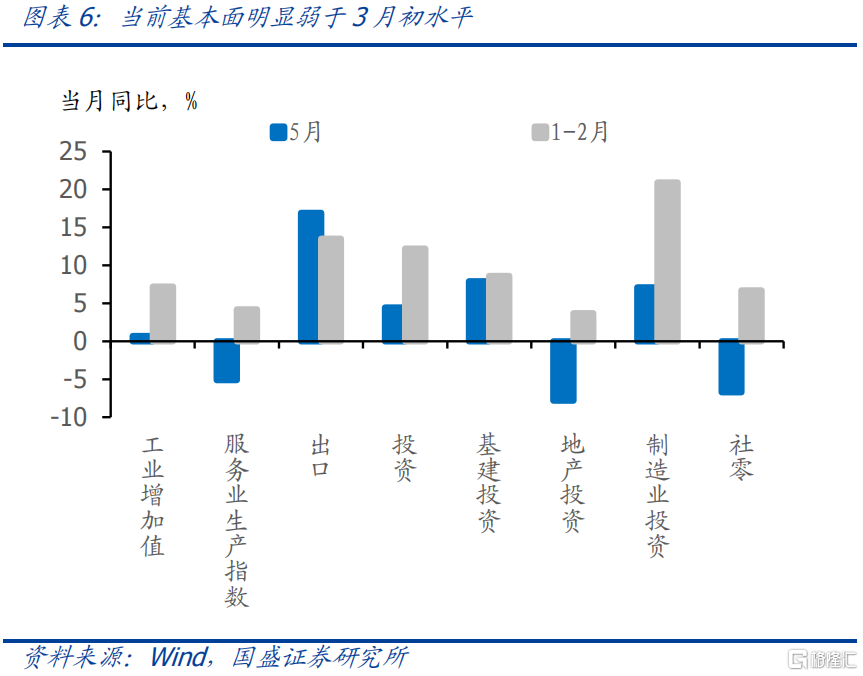

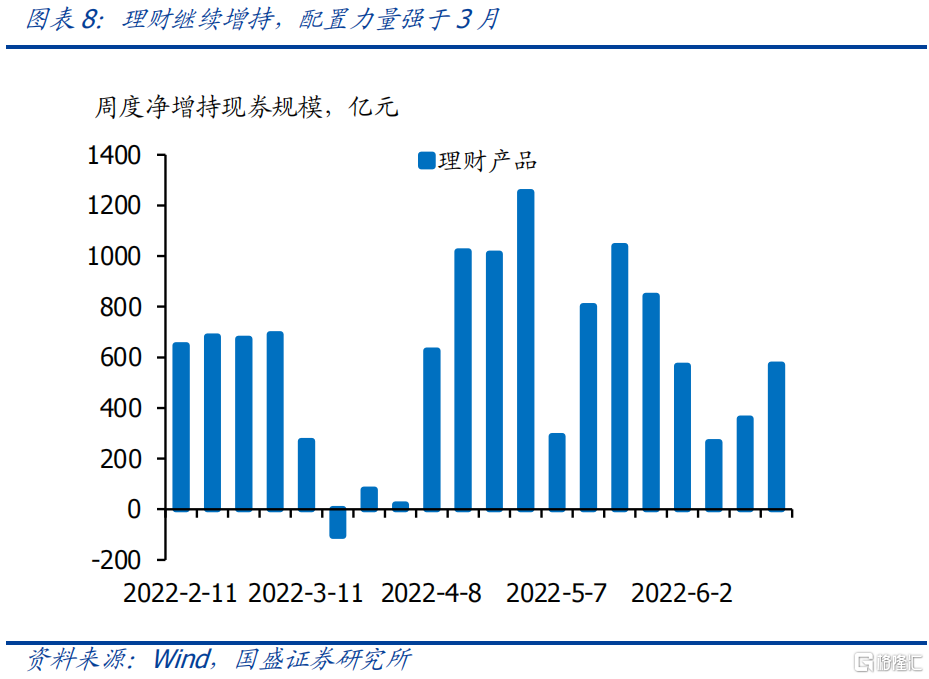

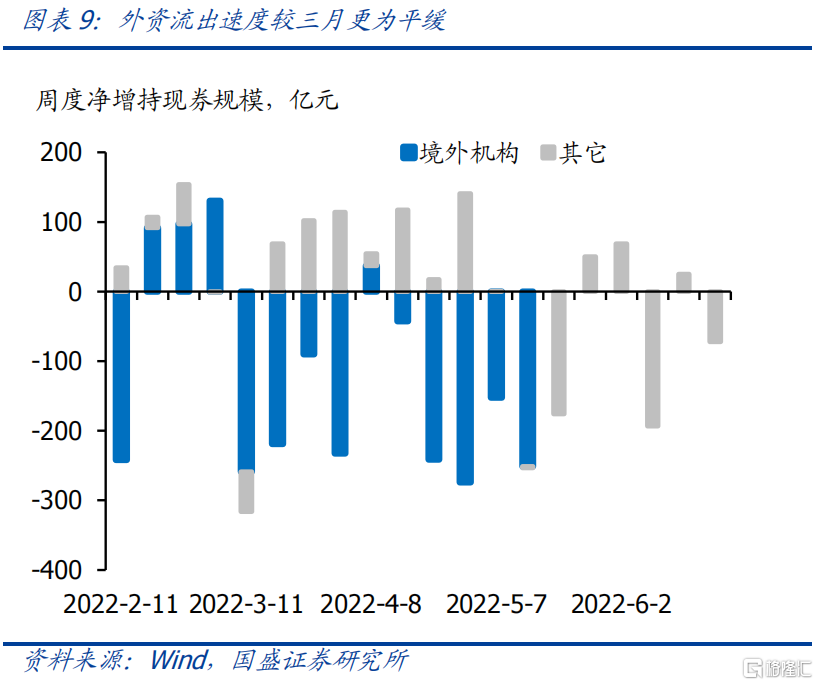

首先,当前基本面明显弱于3月初。3月公布1-2月经济数据表现强劲,工业增加值同比增长7.2%,固定资产投资同比增长12.2%,社零同比增长6.7%,5月这三项当月同比分别为0.7%、4.4%和-6.7%,即使6月有恢复,也显著弱于1-2月水平。基本面不支持长端利率上升至3月初水平。其次,当前资金价格中枢低于3月近50bps,同样不支持长端利率创年内新高。当前R007中枢在1.6%附近,这相较于3月初2.1%左右的水平下行50bps左右,也形成了收益率曲线明显的陡峭化。如果陡峭化的曲线继续维持,市场将再度提升杠杆,压低长端利率。因而资金价格也不支持长端利率创新高。再次,相对于3月上旬理财净值回撤以及外资大幅减持的情况,当前理财持续增配和外资缓慢减持意味着机构配置力量强于3月,同样不支持利率创新高。3月股市大幅下跌之后,理财净值回撤导致理财规模收缩,同时,3月中美利差快速收窄,外资加速流出。但近期理财规模依然在扩张过程中,上周理财增持现券572亿。而从高频数据来看,外资减持速度慢于3月。从机构行为角度来说,不支持长端利率超过3月。同时,进入7月之后,政府债券供给将锐减,而配置力量继续存在,债券供需将发生变化。6月政府债券净融资达到1.7万亿,周均在4000亿元以上而地方政府专项债已经完成绝大部分发行,7月供给量将锐减,预计7月政府债券净融资量将下降至4000亿元左右,债券供给将锐减。而配置力量短期不会发生如此大规模的变化,因而债券供需格局将在7月改善。

因而,我们认为对近期债市调整无需过度恐慌,短期长端利率难创年内新高,继续上升空间有限,预计季末冲击过后存在回落可能,继续推荐杠杆策略。当前利率已经非常接近年内高点,在资金价格明显低于3月初,基本面弱于3月初以及机构配置力量强于3月初的情况下,我们不认为利率会创下年内新高。随着季末因素带来的短期冲击退出,资金价格将重回低位。收益率曲线处于当前陡峭化的情况下,杠杆策略继续占优。一方面,加杠杆能够通过较大的期限利差增厚收益;另一方面,7月政府债券锐减也将改善债市资金供需,如果长端利率下行,更可以获得资本利得。当前情况下,我们继续推荐杠杆策略,加杠杆标的推荐5年期左右的利率债。

风险提示:经济回升超预期,政策调整超预期。

报告正文

过去两个交易日,债券市场大幅下跌。债券市场在上周五就出现明显下跌,10年国债期货主力下跌0.18%,今日10年国债期货主力更是进一步大跌0.35%。连续两个交易日10年国债到期收益率累计上升5.3bps至2.83%,10年期国开收益率累计上升4.6bps至3.04%。利率再度攀升至年内高点附近,相较于3月2.85%的年内高点水平,当前10年期国债利率已经相去不远。而相较于今年年初,国债利率甚至有所上升。

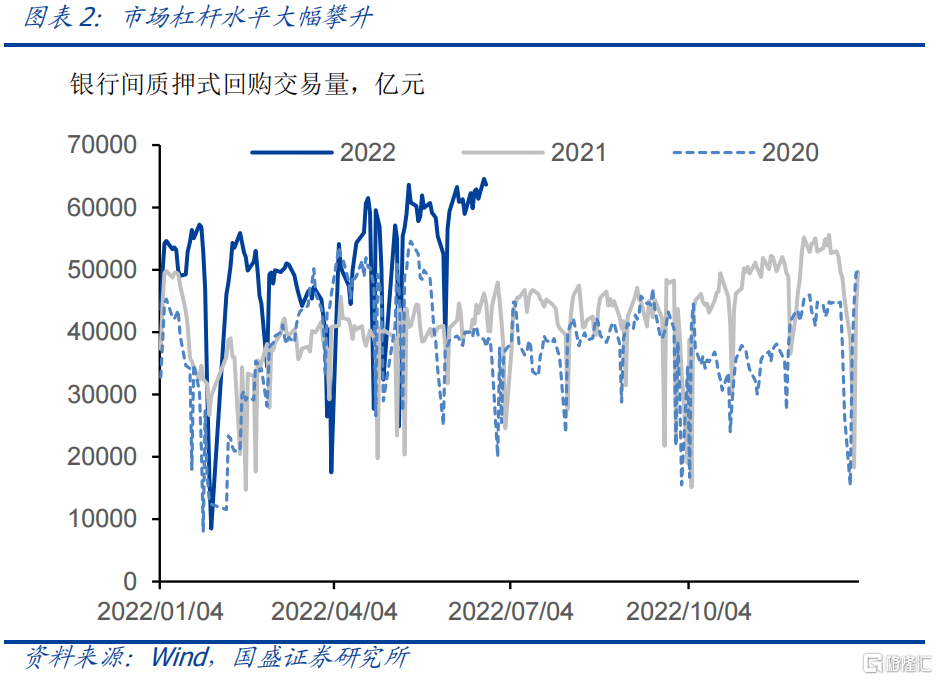

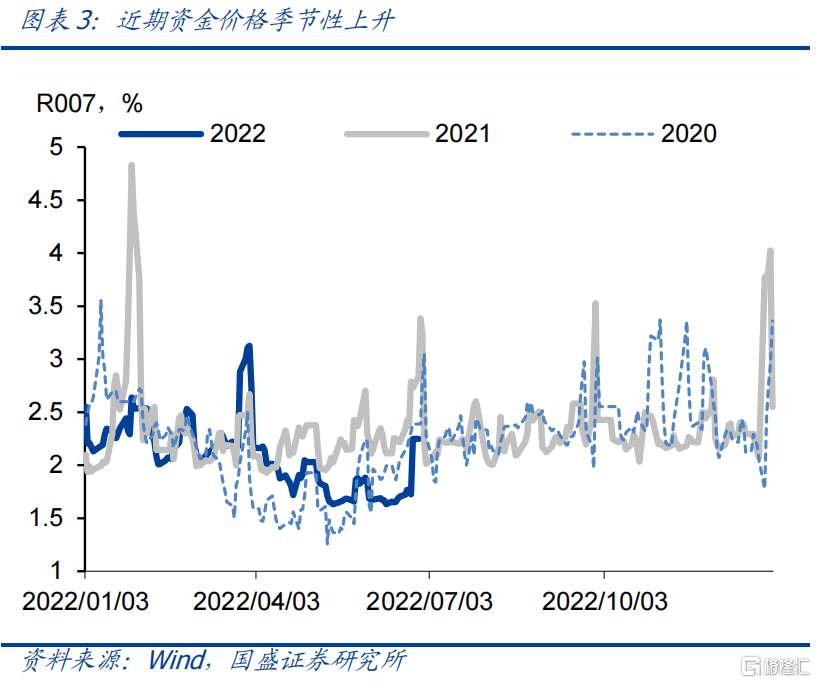

近期国债利率大幅上升我们认为主要是三方面原因,一是由于季末因素下,资金价格收紧,这影响市场对资金价格预期,同时前期市场杠杆水平较高,季末杠杆下降叠加政府债券供给放量,也可能降低长端配置力量。季末因素推动资金价格有所上升,进入跨季后,上周五开始7天质押式回购利率从此前1.7%左右的低位上升至2.25%,而今天进一步上升至2.5%左右。虽然季末资金价格上升属于正常现象,而今年的资金价格季节性上升并不高于往年。但由于此前债市杠杆水平较高,银行间质押式回购日交易量一度从5万亿左右上升至6.5万亿左右,市场杠杆攀升至较高水平。其中不排除券商自营等杠杆监管要求不甚严格的机构,在月中大幅度加杠杆增持长端利率,以获得较厚的期限利差。而月末资金价格上升,以及月末考核时点到来导致金融机构开始去杠杆,进而导致机构减持长端利率。另外,本周政府债券供给继续放量,地方政府债净融资4825亿元,这也一定程度上挤占了银行资金供给。

二是随着疫情改善,市场对经济改善预期升温,对债市情绪形成一定程度压制。近期全国疫情持续改善,上海等地放开餐饮堂食,需求逐步恢复。同时,地产销售等高频数据快速恢复,虽然存在结构性问题,但趋势上在改善。市场担忧经济的持续恢复会提升资金需求,改变宽松的流动性环境,同时也会带来政策变化,进而形成债市持续调整压力。

三是股市持续上涨,对债市可能形成了一定程度的资金挤压。近期股市单边上涨,上证综指从4月底2864的低点单边上扬至当前3400点附近,交易量也放大至1.2万亿以上。资金加速流入股市,这也一定程度上可能分流了债市资金。

但事实上,对资金价格来说,当前的变化更多是季末效应所致,并非趋势性的,央行无意引导流动性收紧。预计季末效应退出后,资金价格将重回低位。可以看到,当前资金价格上升主要是季末效应所致,跨季的R007利率上升,但非跨季的R001依然处于低位,显示资金面并非趋势性收紧。而从季节性效应来看,在未来几天季末效应减退之后,资金价格将重回正常水平。而季末效应来临之后,央行也加大了公开市场操作,近期日投放量增大到1000亿元,显示央行无意引导流动性收紧。结合财政存款继续下降、票据利率依然处于低位,地产销售回升有待继续观察的情况,宽松的流动性将持续。

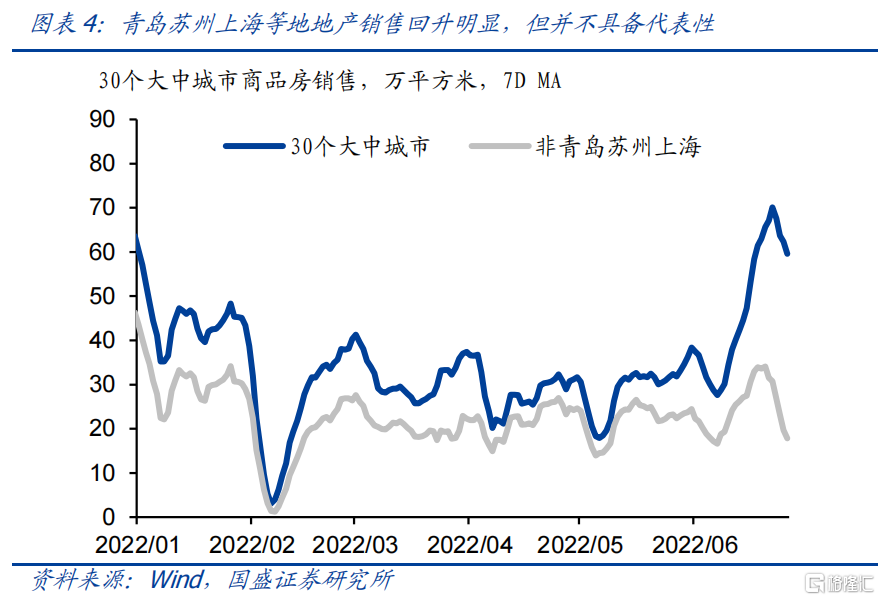

而对于基本面,虽然预期有所改善,但高频数据并不支持经济在快速复苏,相对温和的回升并不支撑债市大幅调整。经济虽然在恢复过程中,但目前来看,速度并不快。房地产销售近期快速回升主要由于青岛、苏州以及上海等少数城市所致,大部分城市在温和改善。而考虑到地产投资相对于销售存在之后,因而地产投资会继续下滑,而出口在下半年将逐步回落以及基建面临的资金来源不足等约束,基本面并不确定会有强劲的回升。短期来看,经济尚不确定增速会回升至疫情前以上,因而对债市尚不足以形成持续调整压力。

当前环境下,股市持续上涨对债市形成压制缺乏基础。股市虽然会短期挤压债市资金供给,但持续上升的股市需要持续的动力支持,而这要么来自基本面改善,要么来自资金的宽松。如果是前者,则呈现出股涨债跌,但后者一般是股债齐涨。而目前来看,基本面依然相对疲弱,不足以支撑扮演股市持续上涨的支撑力量。因而如果股市持续上涨,则更多来自资金面的支撑,而这同时利好于股债。另外,债市资金供给主要来自银行以及理财等机构,而这些机构直接配置股票资产渠道有限,理财资产中也仅有3%左右为权益资产。因而只要资金价格宽松,银行等机构资金供给就较为充裕,债券市场资金供给就不是问题。

而目前长端利率已经上升至3月初高点位置附近,但从基本面、资金价格和机构行为等多个角度来看,都不支持利率超越3月高点水平,因而利率继续上行空间有限。

首先,当前基本面明显弱于3月初。3月公布1-2月经济数据表现强劲,工业增加值同比增长7.2%,固定资产投资同比增长12.2%,社零同比增长6.7%,5月这三项当月同比分别为0.7%、4.4%和-6.7%,即使6月有恢复,也显著弱于1-2月水平。叠加1季度信贷社融放量,从基本面前景来看,目前离1-2月依然有距离,基本面不支持长端利率上升至3月初水平。

其次,当前资金价格中枢低于3月近50bps,同样不支持长端利率创年内新高。季末因素冲击之前,R007中枢在1.6%附近,这相较于3月初2.1%左右的水平下行50bps左右,也形成了收益率曲线明显的陡峭化。季末因素退出之后,如果资金价格再度回到低位,这意味着收益率曲线将继续保持陡峭形态。资金价格下降50bps,而长端利率创新高,除非对未来存在很强的复苏的预期,而这目前并未看到。如果陡峭化的曲线继续维持,市场将再度提升杠杆,压低长端利率。因而资金价格也不支持长端利率创新高。

再次,相对于3月上旬理财净值回撤以及外资大幅减持的情况,当前理财持续增配和外资缓慢减持意味着机构配置力量强于3月,同样不支持利率创新高。3月股市大幅下跌之后,理财净值回撤导致理财规模收缩,3月理财现券增持量在零附近。同时,3月中美利差快速收窄,外资加速流出,当月境外机构减持债券1100亿以上。但近期理财规模依然在扩张过程中,上周理财增持现券572亿。而从高频数据来看,外资虽然在继续坚持境内债券,但速度慢于3月。因而从机构行为角度来说,也不支持长端利率超过3月水平。

同时,进入7月之后,政府债券供给将锐减,而配置力量继续存在,债券供需将发生变化。6月政府债券净融资达到1.7万亿,周均在4000亿元以上,其中地方债净融资量1.5万亿,创下历史天量。而地方政府专项债已经完成绝大部分发行,7月供给量将锐减,预计7月政府债券净融资量将下降至4000亿元左右,这意味着债券供给将锐减。而配置力量目前来看短期不会发生如此大规模的变化,因而债券供需格局将在7月明显改善。

因而,我们认为对近期债市调整无需过度恐慌,短期长端利率难创年内新高,继续上升空间有限,预计季末冲击过后存在回落可能,继续推荐杠杆策略。当前利率已经非常接近年内高点,在资金价格明显低于3月初,基本面弱于3月初以及机构配置力量强于3月初的情况下,我们不认为利率会创下年内新高。随着季末因素带来的短期冲击退出,资金价格将重回低位。收益率曲线处于当前陡峭化的情况下,杠杆策略继续占优。一方面,长端利率继续上升空间有限,期限利差较高,加杠杆能够有更多的增厚收益;同时,7月政府债券锐减也将改善债市资金供需,如果长端利率下行,更可以获得资本利得。因而,当前情况下,我们继续推荐杠杆策略,加杠杆标的推荐5年期左右的利率债。

风险提示

经济回升超预期,政策调整超预期