下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

本轮衰退两大特征:高通胀与密集加息。近来市场对于美国经济衰退的担心上升,对于衰退可能引发的资产价格变化需提前应对。可能出现的本轮衰退或有两大特征:一是这应该是处于高通胀时期的一次衰退;二是在可能出现的衰退之前,美国处于密集加息周期,这意味着其和近期美国的几轮经济衰退相似性较少,而更多地像是在70-80年代“滞胀”时期出现的经济衰退。

美股走势先跌后涨,衰退期间积极布局。对于美股而言,在高通胀时期,经济衰退期间美股涨幅普遍要好于衰退前表现,即 “先跌后涨”。究其原因,高通胀对于资产价格的伤害更大,而如果陷入衰退意味着滞胀风险的降低,会对前期压抑的资产价格有所提振。

美债不是避险资产,衰退来临还会上冲。对于美债而言,通常来说,经济衰退有利于债券收益率的下行,债券价格也往往会对衰退提前定价。但在高通胀时期,除非美联储给出力度空前的降息幅度,不然美债利率往往在经济衰退前乃至衰退期间还会上冲,高通胀时期其很难发挥好衰退期间避险资产的作用。

黄金不会令人失望,铜价难有积极表现。对于大宗商品而言,衰退期共性特征更为突出:一是黄金价格在经济衰退期多数上涨;二是铜价在经济衰退期普遍下滑;三是原油价格,在高通胀的条件下,即便出现价格下跌,经济衰退期其价格跌幅也往往较小。

美元恐较疲弱,衰退后现拐点。对于美元指数而言,一方面,高通胀时期,美元指数在经济衰退期往往表现疲弱;另一方面,衰退结束往往意味着美元指数走势的转折点。

总结来看,在高通胀时期,一旦美国经济陷入衰退的境地之中,则在衰退期间,往往美股和黄金会有不错的表现,而传统避险工具美债的作用有所降低,美元指数也较为疲弱,而像铜为代表的工业金属更应尽量回避。

正文

1. 宏观交流思考:美股需要一次衰退?

担心衰退成为现实。由于美国CPI增速的再度冲高,使得人们对于美国经济衰退的担心明显上升。美联储主席鲍威尔在出席国会听证会时表示,美国经济确实存在衰退的可能,但这并非美联储想要看到的结果。英国《金融时报》所组织的调查显示,40%的受访者预计明年上半年美国经济将陷入衰退。既然这种担忧有变为现实的可能性,我们就需要未雨绸缪,对于衰退引发的资产价格变化做以提前应对。

需要特别注意的是,虽然自1970年以来美国共记录了8次经济衰退,但每轮衰退的成因和特征不尽相似,甚至有些经济衰退之间存在着天壤之别,因此,我们在借鉴以往历史经验的同时,必须与可能出现的本轮衰退特征相结合,否则无异于缘木求鱼。

本轮衰退两大特征:高通胀与密集加息。从当前美国的经济和政策背景来看,可能出现的本轮衰退或具备两大特点:一是这应该是处于高通胀时期的一次衰退。5月美国CPI增速已高达8.6%,短期来看很难出现快速下降;二是在可能出现的衰退之前,美国处于密集加息周期。今年3月、5月和6月接连加息,且幅度逐次上调,从目前的点阵图来看,今年年底的联邦基金利率预期中值将达到3.4%,且所有官员都认为利率将升至3.0%以上。从本轮可能出现的衰退特点来看,其实和近期美国的几轮经济衰退相似性较少,而更多地像是在70-80年代“滞胀”时期所出现的经济衰退。

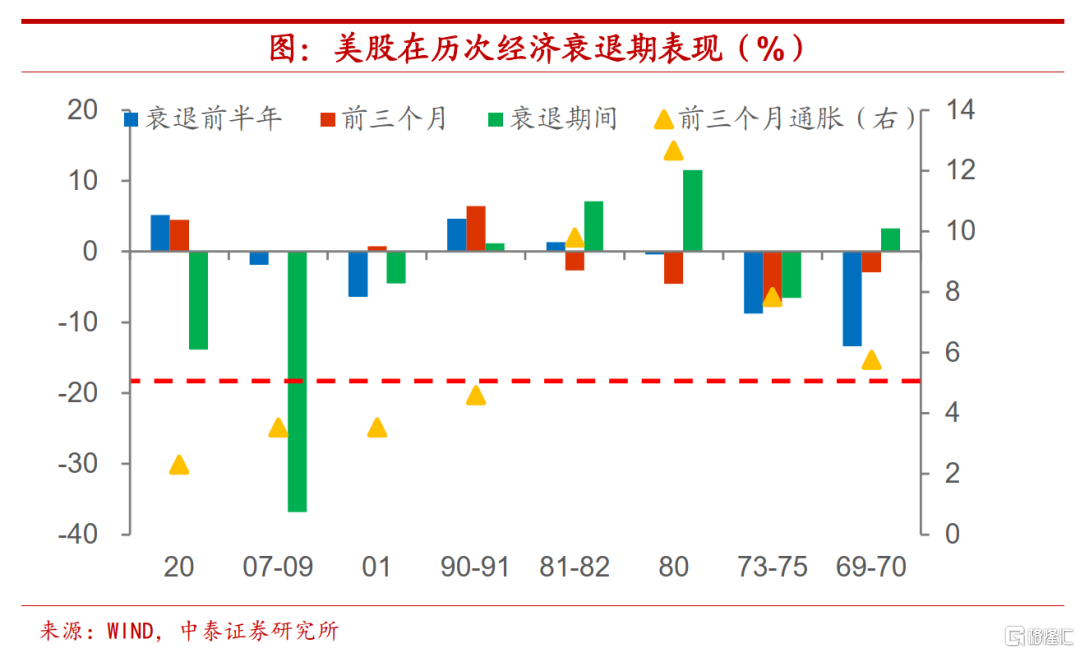

美股走势先跌后涨,衰退期间积极布局。回顾过往衰退时期的大类资产表现,首先,对于美股而言,高通胀时期与低通胀时期的走势可能截然相反。我们发现,在经济衰退前美国CPI增速超过5%的情况下,经济衰退期间美股涨幅要好于衰退前半年的美股表现,即体现为“先跌后涨”的走势。而如果经济衰退前CPI增速不高,则衰退期间美股表现往往不如人意,往往赶不上衰退期之前的美股涨幅,即表现为“先涨后跌”。究其原因,高通胀对于资产价格的伤害比经济增长放缓本身可能要更大,而如果陷入衰退意味着滞胀风险的降低乃至解除,会对前期压抑的资产价格有所提振。

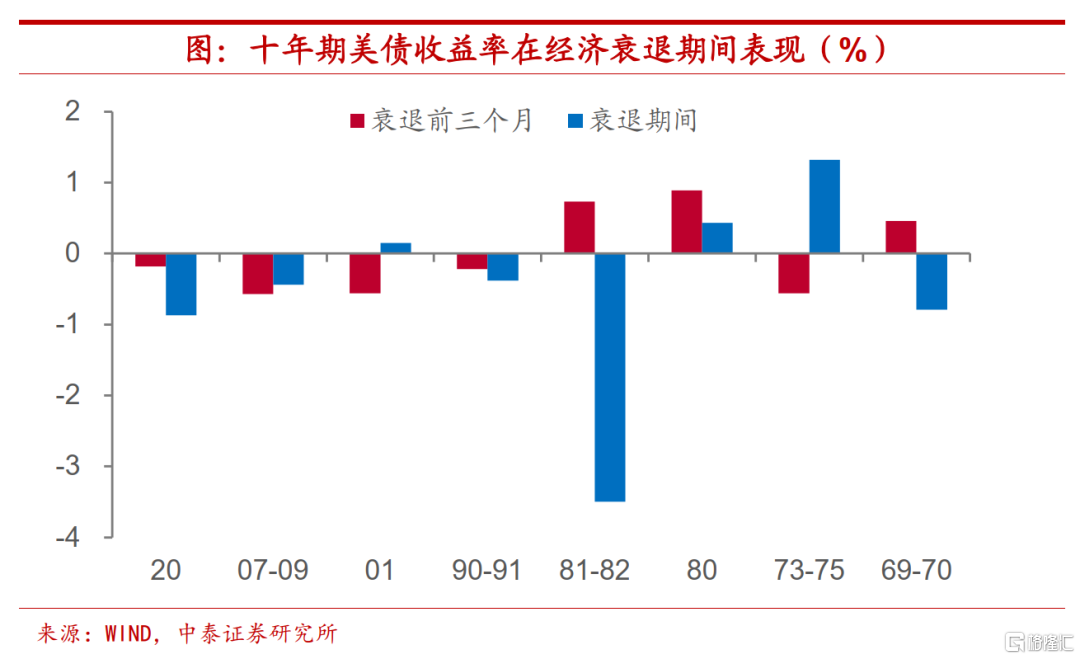

美债不是避险资产,衰退来临还会上冲。其次,对于美债而言,通常来说,经济衰退有利于债券收益率的下行,而反过来债券价格也往往会提前对衰退定价。但在高通胀时期,债券收益率的下行往往并不顺畅,除非美联储给出力度空前的降息幅度(但这在高通胀时期发生的概率较小),不然美债利率往往在经济衰退前乃至衰退期间还会上冲,高通胀时期其很难发挥好衰退期间避险资产的作用。如在1970年以来的几轮美国经济衰退中,衰退前三个月共有三次出现美债利率上升,而衰退期间共有两次出现美债利率上行,均发生在高通胀时期。

黄金不会令人失望,铜价难有积极表现。第三,对于大宗商品而言,在不同通胀水平下,衰退期资产表现的共性特征更为突出,而差异性相对并不明显:一是黄金价格在经济衰退期多数上涨,即便偶有处在价格下行周期的影响之下,但在经济衰退期的跌幅也要明显小于衰退期之前;二是铜价在经济衰退期普遍下滑,不过在高通胀时期,往往在经济衰退前会有铜价的上涨;三是原油价格,其变化的确较为复杂,不过在高通胀的条件下(当然很可能是油价高企引发),即便出现价格下跌,经济衰退期其价格跌幅也往往较小。

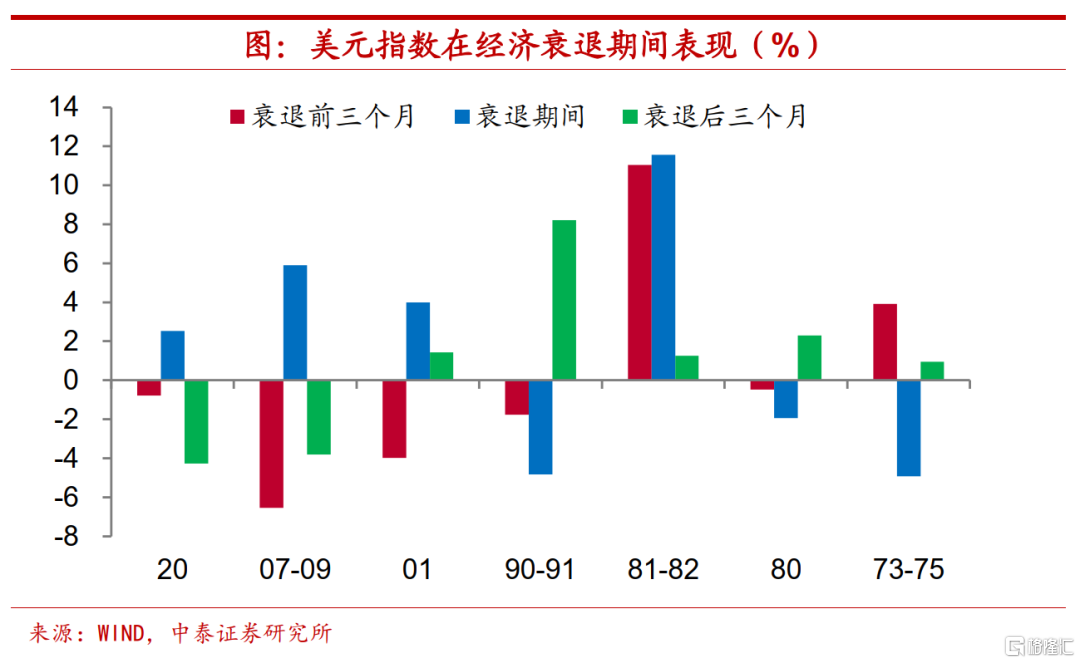

美元恐较疲弱,衰退后现拐点。最后,对于美元指数而言,我们发现,一方面,高通胀时期,美元指数在经济衰退期往往表现疲弱,而低通胀时期则出现强势美元的概率较大;另一方面,衰退结束往往意味着美元指数走势的转折点,如在衰退期间走强的美元,则衰退后会陷入疲弱,而在衰退期间走弱的美元,衰退过后可能又会重拾升值态势。

总结来看,在高通胀时期,一旦美国经济陷入衰退的境地之中,则在衰退期间,往往美股和黄金会有不错的表现,而传统避险工具美债的作用有所降低,美元指数也较为疲弱,而像铜为代表的工业金属更应尽量回避。

2. 疫情:欧洲多国疫情反复,BA.4/5或为最强变异毒株

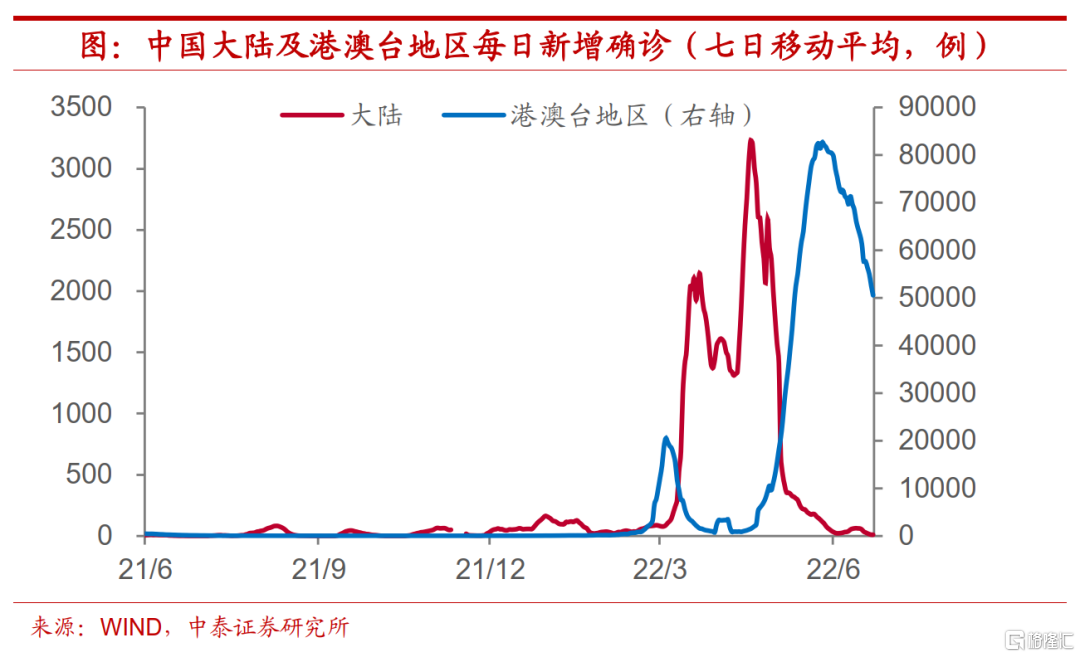

我国疫情形势持续向好。截至6月23日,我国大陆及港澳台地区一周新增确诊病例分别超80例和35万例。除我国港澳台地区外,现存41个中高风险地区。北京市和上海市疫情均得到有效控制,单日新增本土确诊控制在个位数。除此之外,内蒙古、天津、广东有少量新增确诊,其余大部分省市基本实现动态清零。国家卫健委疾控局副局长、一级巡视员雷正龙介绍,国务院联防联控机制在日前的新闻发布会明确提出疫情防控“九不准”,要求在毫不动摇坚持外防输入,内防反弹总策略和动态清零总方针的前提下,坚决防止简单化一刀切和层层加码等过度统一做法。中国台湾地区疫情形势仍较严峻,6月23日当地新增确诊4.8万人。19日,中国澳门地区发现混检阳性,截至23日,新一轮疫情核酸检测阳性病例增至110例,已进入即时预防状态。

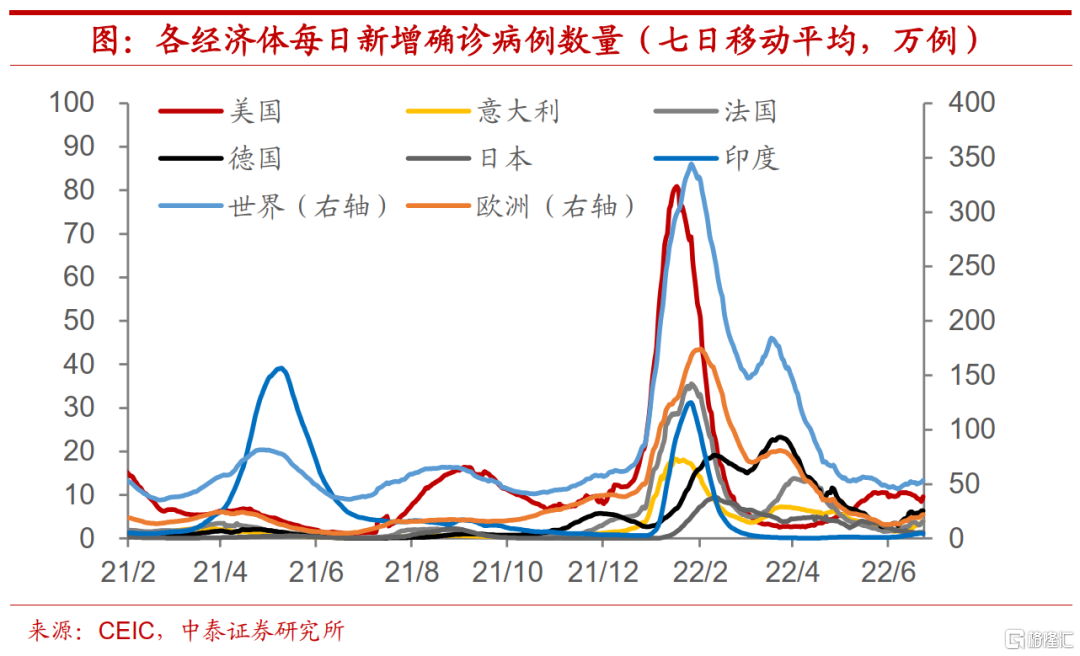

欧洲多国疫情反复。截至6月23日,全球新冠肺炎一周新增确诊病例录得约374万,相较前一周小幅上升3.6%。欧洲本周新增154万,较上周上升15.5%,其中,意大利疫情最为严重,本周新增超27万例,较上周大幅上升62.6%。美国本周新增约67万,较上周小幅下降4.3%,出现缓和下降趋势。亚洲新增确诊数持续下行,日本本周新增9万,较上周小幅下降3.0%。韩国本周新增4万,较上周下降12.1%。

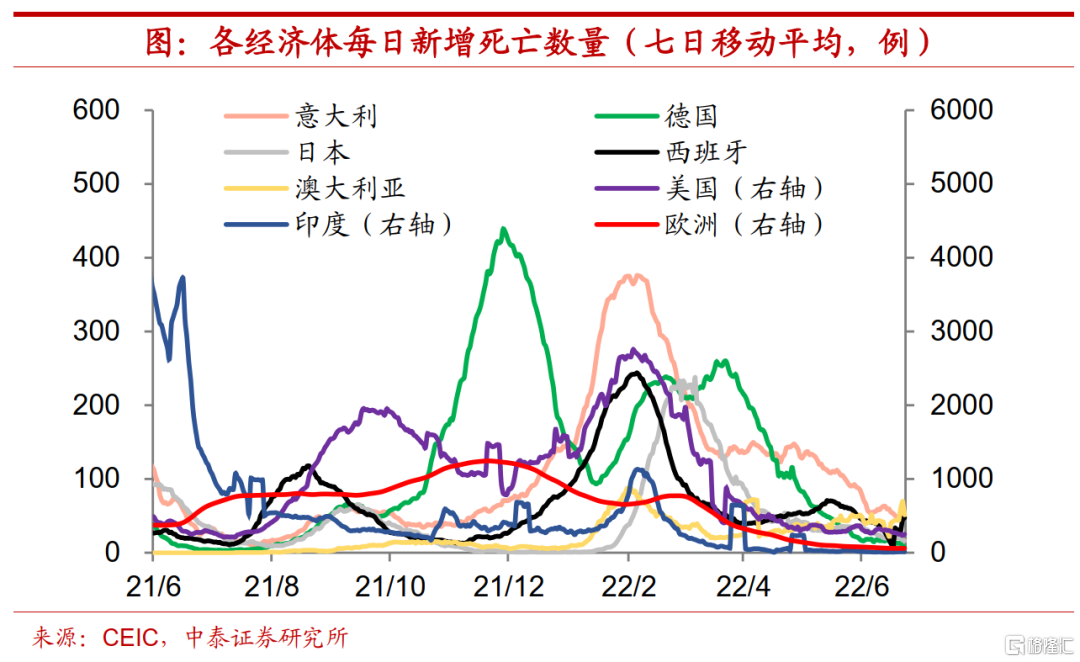

全球新增死亡普遍下行。截至6月23日,全球新冠肺炎一周新增死亡病例8000余人,较上周小幅下降3.1%。欧洲一周新增死亡2200余人,较上周小幅下降2.4%。本周,各主要经济体新增死亡均呈现下降趋势。美国本周新增死亡约1700例,相较上周下降13.2%。英国本周新增死亡约190例,相较上周大幅下降28.1%。泰国、韩国本周持续回落,泰国本周新增死亡120例,相较上周下降13.4%,韩国本周新增死亡约80例,相较上周小幅下降3.6%,形势整体向好。

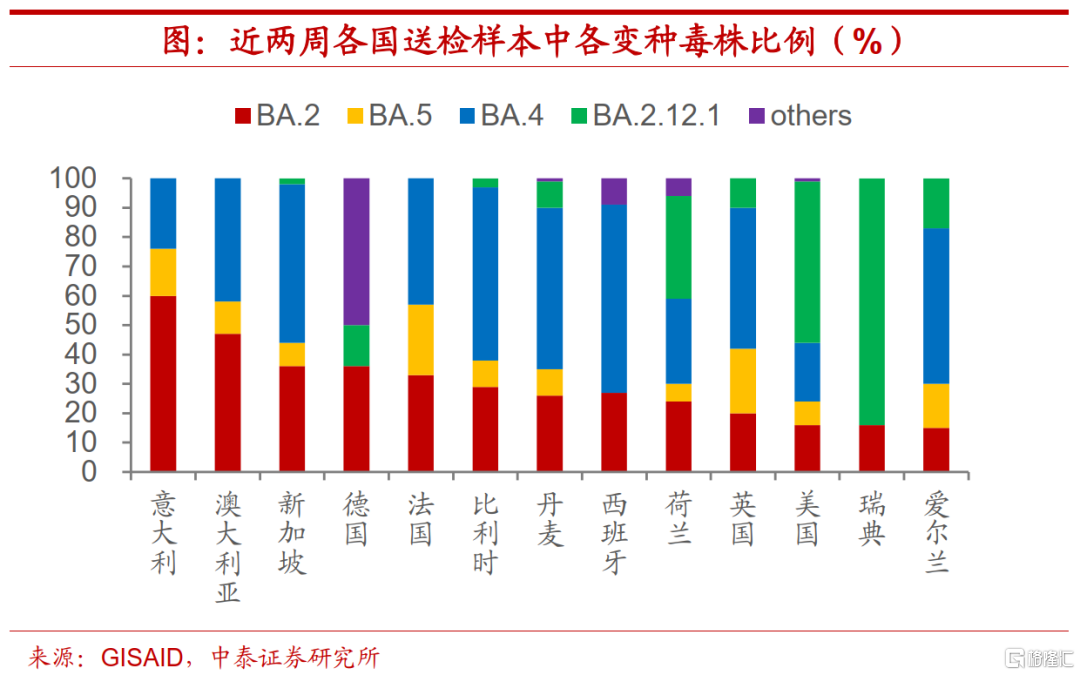

BA.4/5为奥密克戎最强变异毒株。奥密克戎BA.4/5传播速度极快,美国感染占比数在35天内飙升21倍,洛克菲勒大学病毒学家Bieniasz警告称,未来数百万美国人很有可能会被再次感染。欧洲疾病预防和控制中心的监测负责人Kramarz警告称,BA.4/5能够“免疫逃逸”,即以前感染后形成的抗体以及疫苗都不能提供强大保护。而关于BA.4/5的致病性研究,来自东京大学等27家科研单位联合研究显示,BA.4/5在肺泡上皮细胞中的细胞融合能力和复制效率均远强于BA.2。病毒学家预计,病毒将继续围绕免疫系统再度升级,所以可能需要研发出新的疫苗以增加对感染的防护,比如Moderna所研发的专门针对奥密克戎毒株的加强针。

欧洲部分国家或将收紧防疫措施。德国联邦卫生部长劳特巴赫警告称,德国将在夏季面临新冠病毒感染潮,他建议民众在室内自愿佩戴口罩,并呼吁70岁以上人群接种第四剂新冠疫苗。巴西卫生部计划将第四剂新冠疫苗的接种范围扩大至40岁以上人群。以色列作为全球人均接种新冠疫苗数较高的国家,在今年4月24日摘下口罩不到2个月后,迫于BA.5的压力,又在考虑恢复室内口罩令。部分国家选择放宽防疫政策。埃及总理马德布利召开埃及流行病管理最高委员会会议,通过了取消所有有关新冠肺炎入境限制措施的决定。南非也结束了包括戴口罩在内的对新冠肺炎疫情的限制。

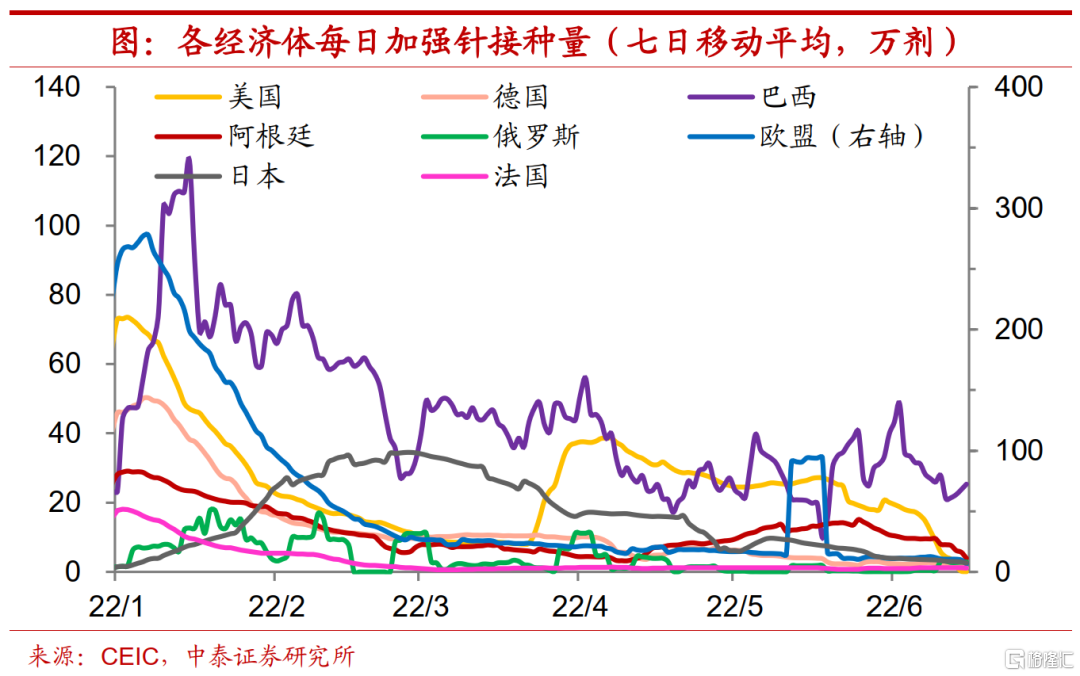

全球新冠疫苗加强针研制与接种加快。截至6月23日,全球疫苗接种总量本周新增约4000万剂,与上周基本持平。全球加强针已累计接种约20亿剂,较上周小幅上升1.0%。全球加强针接种率为26.6%,较上周上升0.5%。其中欧美累计加强针接种占全球17.2%,较上周小幅下降0.2%。Moderna表示正在努力完成提交监管文件,要求将新冠疫苗加强针的成分组成更新为二价候选疫苗MRNA-1273.214。丹麦计划在秋季为50岁以上的人提供新冠疫苗加强针。辉瑞也向日本厚生省申请批准其新冠疫苗加强针用于5-11岁儿童接种。

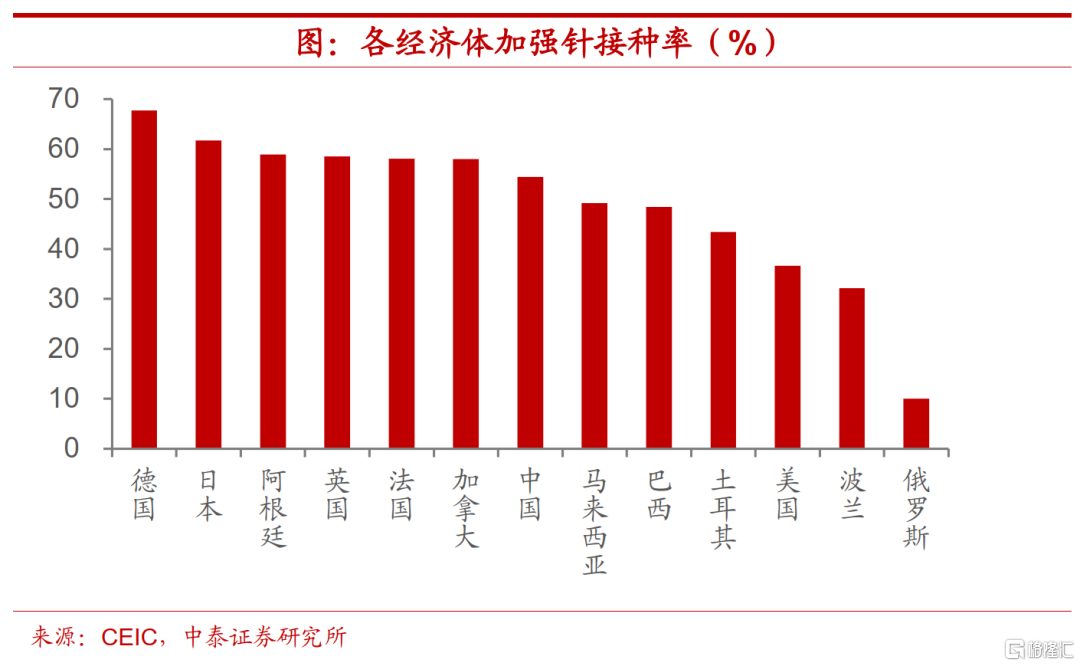

各经济体加强针接种率稳步上升。多数国家加强针覆盖率达58%以上,俄罗斯覆盖率也突破两位数至10%。猴痘确诊数持续增加。截至23日,猴痘病例总数超过3200例。美国已有25个州报告猴痘确诊病例,总病例数达到173例。美国政府近日加大猴痘检测力度。中国台湾地区确认首例输入性猴痘病例。南非和保加利亚分别首次报告猴痘确诊病例。世卫组织总干事谭德塞表示,人与人之间的猴痘传播正在进行,严重程度“可能被低估”。多国拟向高危人群提供疫苗。英国、加拿大等国家的卫生部门将集中向目前猴痘暴露风险较高的人群提供第三代天花疫苗MVA-BN。中国研发生产的传统天坛株天花疫苗,或仍有潜力发挥出预防猴痘的功效。

3. 海外:美联储鹰声嘹亮,多国制造业PMI显著下行

美联储鹰声嘹亮。美联储主席鲍威尔本周在国会上表示,大幅加息可能会使美国经济陷入衰退,并称经济软着陆“非常具有挑战性”,同时他还指出美国面临的另一风险是无法恢复物价稳定,强调美联储关于抗击美国高通胀的承诺是无条件的,认为美联储可以在不损害劳动力市场的情况下降低通胀,现在的目标是让需求侧降温而不是导致失业。美联储博斯蒂克表示,通胀并未下降,这意味着政策必须更加强硬,美联储必须采取果断行动以控制通胀,尽一切努力使通胀回到2%。美联储埃文斯表示,7月加息75个基点将符合对通胀没有放缓的持续担忧。美联储哈克表示,加息75个基点有助于到达中性利率2.5%,利率应该在年底前超过3%。美联储巴尔金表示,7月会议上加息50个基点或75个基点是合理的。美联储卡什卡利表示,7月后可能会以50个基点的速度加息,直到物价降温。

欧央行或于9月结束负利率。欧洲央行官员们一再释放加息信号,不但要在7月实现十年来的首次加息,还准备让负利率应在9月份成为历史。欧洲央行管理委员会委员、斯洛伐克央行行长Kazimir表示,欧洲央行必须在今年9月退出负利率,届时加息50个基点是非常有可能的。法国巴黎银行的Hollingsworth表示,欧洲央行正努力使政策达到中性水平,以遏制潜在通胀压力的上升,短期前景的风险倾向于更快的加息。欧洲央行首席经济学家连恩表示,对于欧元区经济发展,很明显负利率不再合适。而欧洲央行管委会委员Kazaks表示,央行在撤出负利率政策之际,准备好应对金融市场不合理的波动,但也必须准备好忽略动荡走势。

多国推出燃油价格飙升应对措施。美国能源部长表示,美国政府呼吁欧佩克在内的所有石油天然气生产商扩大开采量。美国总统拜登呼吁国会暂时暂停征收联邦燃油税,以帮助应对创纪录的汽油价格。韩国财政部长表示,韩国计划在7月扩大燃油税减免,以缓解能源成本飙升带来的通胀压力,将燃油税减免幅度从现行的30%扩大到37%。能源成本上升叠加全球汽车产业电动化转型,燃油车几乎必然要全面退场。日前,欧洲议会通过了欧盟委员会去年提出的立法建议,即从2035年开始在欧盟境内停止销售包含混合动力汽车在内的新的燃油车。但德国财政部长林德纳却表示,燃油车仍然有市场,这项禁令是错误的,德国政府不会同意这项法案。

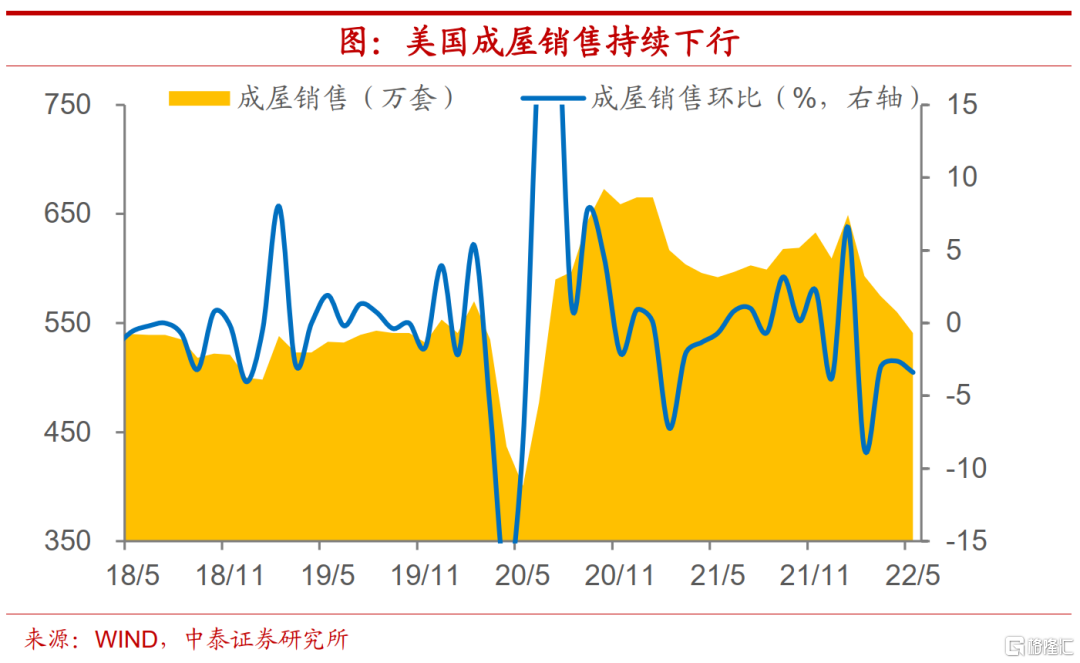

美国成屋销售总数持续下行。美国5月成屋销售总数环比下降3.4%,连续第四个月下降,至年化541万套,创2020年6月以来新低。5月成屋价格的中位数推至创纪录的407600美元,比2021年5月增长了14.8%。由于美联储正在积极提高利率,以努力抑制四十年来最快的通货膨胀,这促使抵押贷款利率上升到2008年以来的最高水平。与此同时,房屋价格继续上涨,抑制了全国各地潜在买家的负担能力。NAR的首席经济学家Lawrence Yun预计房屋销售会进一步下降,因为更高的抵押贷款利率的影响还没有完全反映。

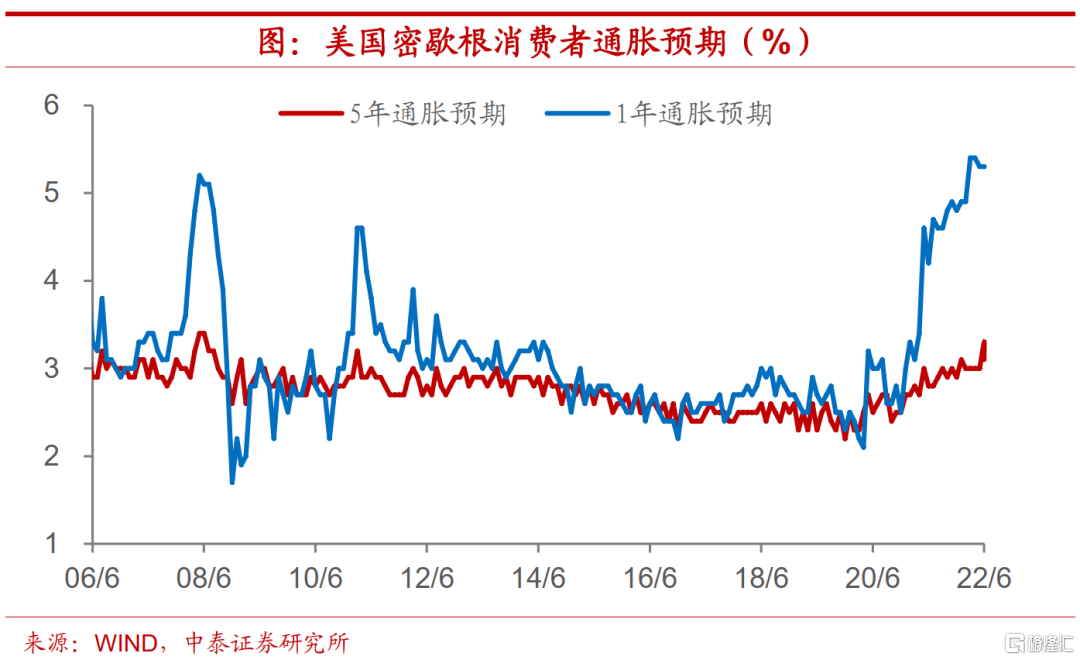

美国通胀预期有所回落。近期公布数据显示,美国6月1年通胀预期终值5.3%,初值5.4%,此前5.4%的数值为1981年以来的最高水平。5年通胀预期最近均处在2.9%-3.1%的窄幅波动区间,而5月初值打破该区间,为2008年以来最高。最新5年期通胀预期终值3.1%,初值3.3%。长短期通胀预期较初值均有所回落。市场对长期通胀预期松动的担忧暂时缓解。密歇根大学消费者调查主任Joanne Hsu表示,长期通胀预期的回落是因为预期未来几年通胀极低的消费者所占比例上升,大约一半的消费者在调查中对经济衰退或失业风险表达了悲观看法。

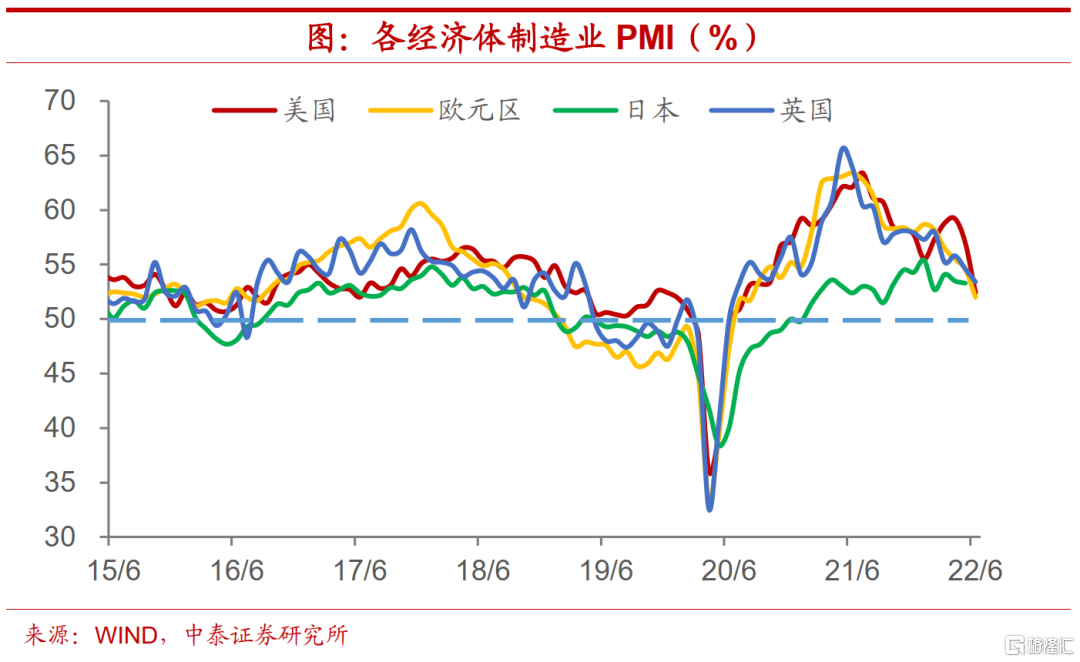

多国制造业PMI显著下行。各国制造业PMI持续下行,已接近荣枯线。美国6月Markit制造业PMI初值录得52.4,创23个月新低,前值为57。欧元区6月Markit制造业PMI初值为52,前值54.6。随着德国和法国放松疫情管控带来的经济提振作用逐渐消退,6月制造活动指标降幅较大。法国6月Markit制造业PMI初值为51,前值54.6。德国6月Markit制造业PMI初值为52,前值54.8。由于制造商受到需求不足、供应链日益紧张和价格飙升的影响,德法两国作为欧洲的两个最大经济体,其制造增长大幅放缓,进而带动欧洲的制造活动放缓。英国6月制造业PMI为53.4,为2020年7月以来新低,前值54.6。欧洲央行副行长金多斯认为,PMI数据显示经济正在失去动力,未来几个月将会变得艰难。

4. 物价:农产品批发价格下行,国际油价大幅回落

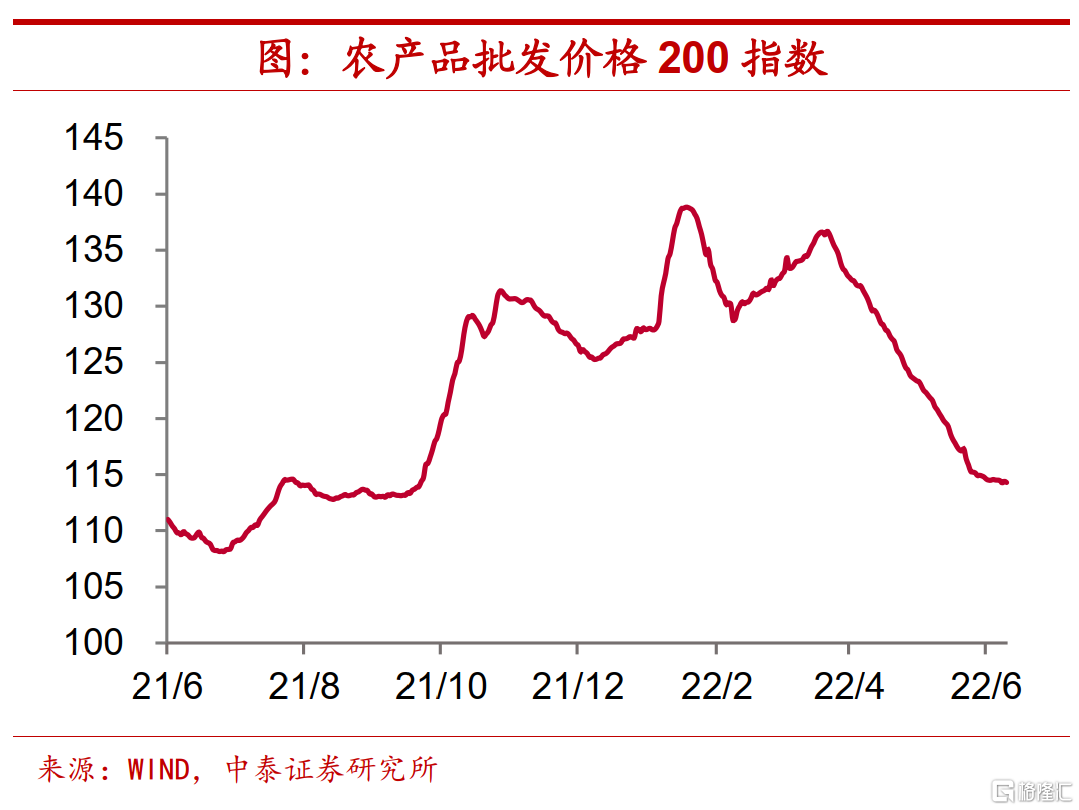

农产品批发价格指数仍小幅下行。本周农业部农产品批发价格指数环比下行0.2%,本周商务部食用农产品价格指数较前值继续回落。6月以来,农业部农产品批发价格指数指数和商务部食用农产品价格指数整体较上月分别下行6.3%、3.0%。

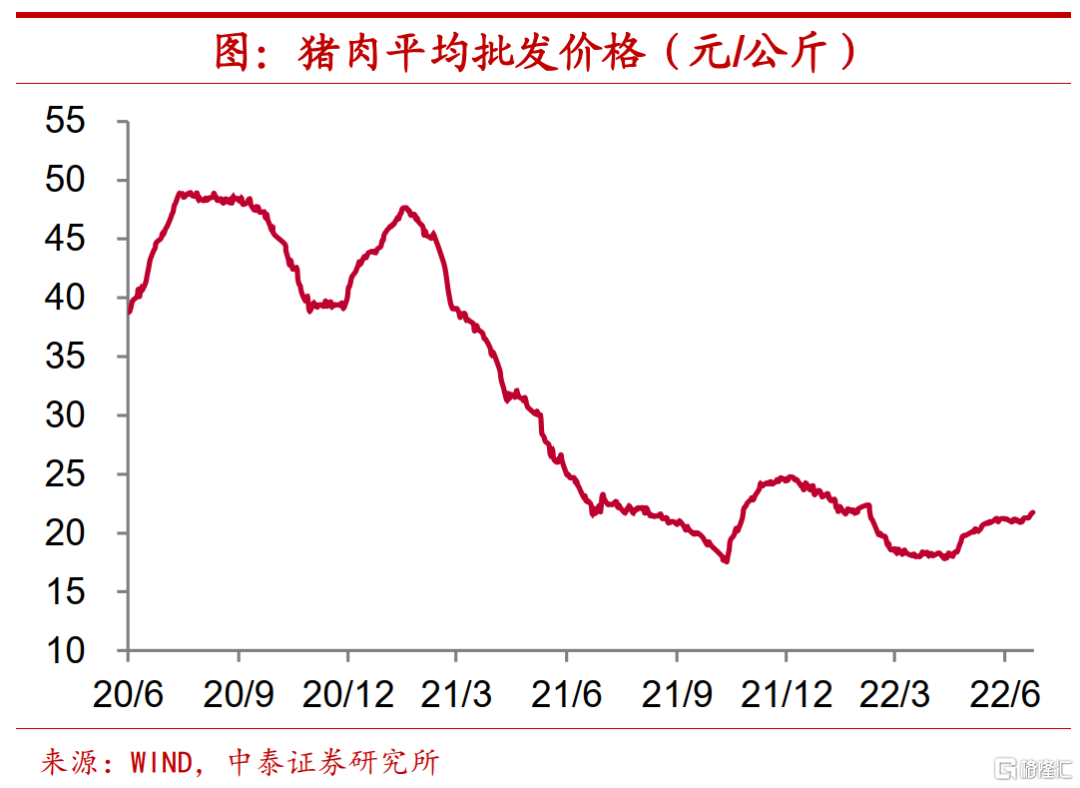

猪肉批发价格回升。本周猪肉批发平均价格较上周均价环比回升2.1%。6月17日当周仔猪、生猪、猪肉价格较前值分别上涨4.0%、2.6%、1.6%。6月以来,仔猪、生猪和猪肉平均价格整体较5月分别回升23.1%、4.3%和1.2%。

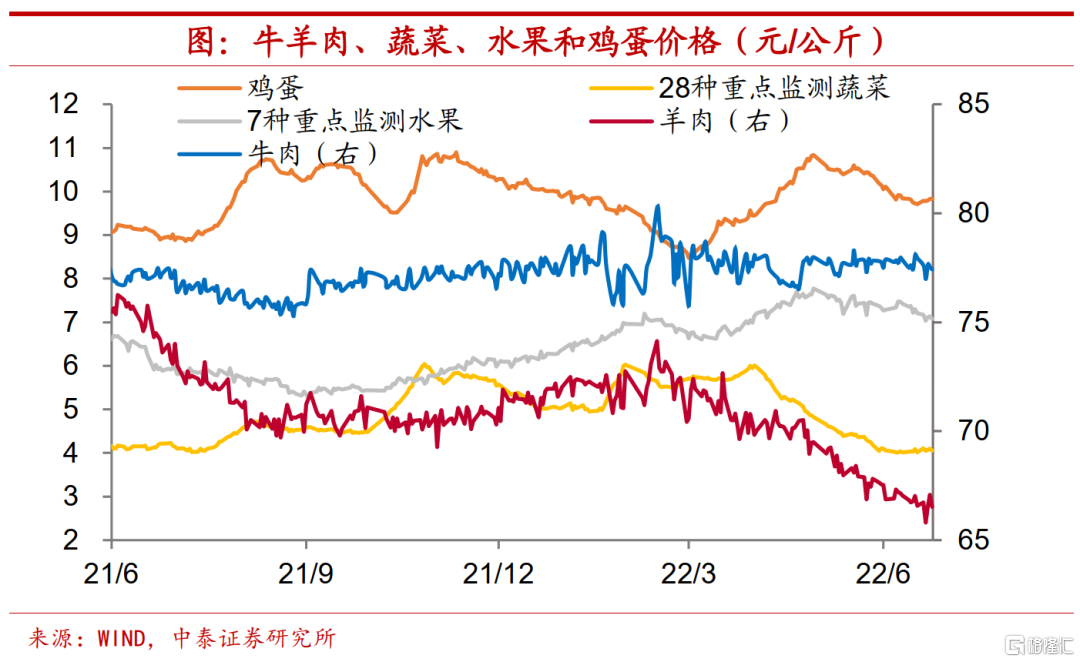

本周羊肉、牛肉平均价格环比皆有小幅下行,皆下调0.4%,鸡蛋平均价格小幅回升0.4%。28种重点监测蔬菜平均价格环比回升0.9%,7种重点监测水果平均价格环比回落2.5%。6月以来,羊肉、鸡蛋、蔬菜和水果平均价格整体较5月均有较大回落,而牛肉平均价格小幅下跌。

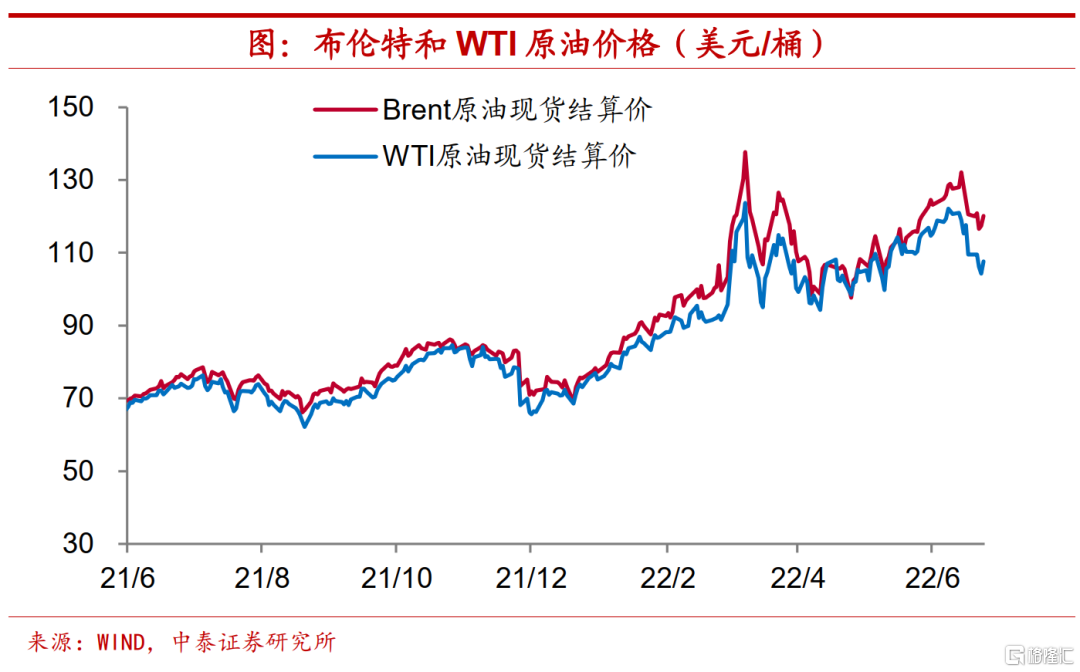

国际油价大幅回落。本周布伦特原油价格均值环比回落6.0%,WTI原油价格均值环比下行8.2%。6月以来,布伦特原油和WTI原油均价整体较5月份别上行9.5%、5.5%。

螺纹钢价格回落。本周螺纹钢价格均值环比下调8.0%,动力煤价格均值保持平稳。6月以来,钢价整体较5月下行5.3%。

5. 流动性:资金利率回升,人民币小幅升值

短端资金利率回升。本周DR001周度均值环比上行2.2bp,R001周度均值环比上行2.9bp,DR007周度均值环比上行8.6bp,R007周度均值环比上行17.5bp。DR007-DR001周度均值环比上行6.4bp,R007-R001周度均值环比上行14.6bp,R001-DR001周度均值环比上行0.6bp,R007-DR007周度均值上行8.9bp。

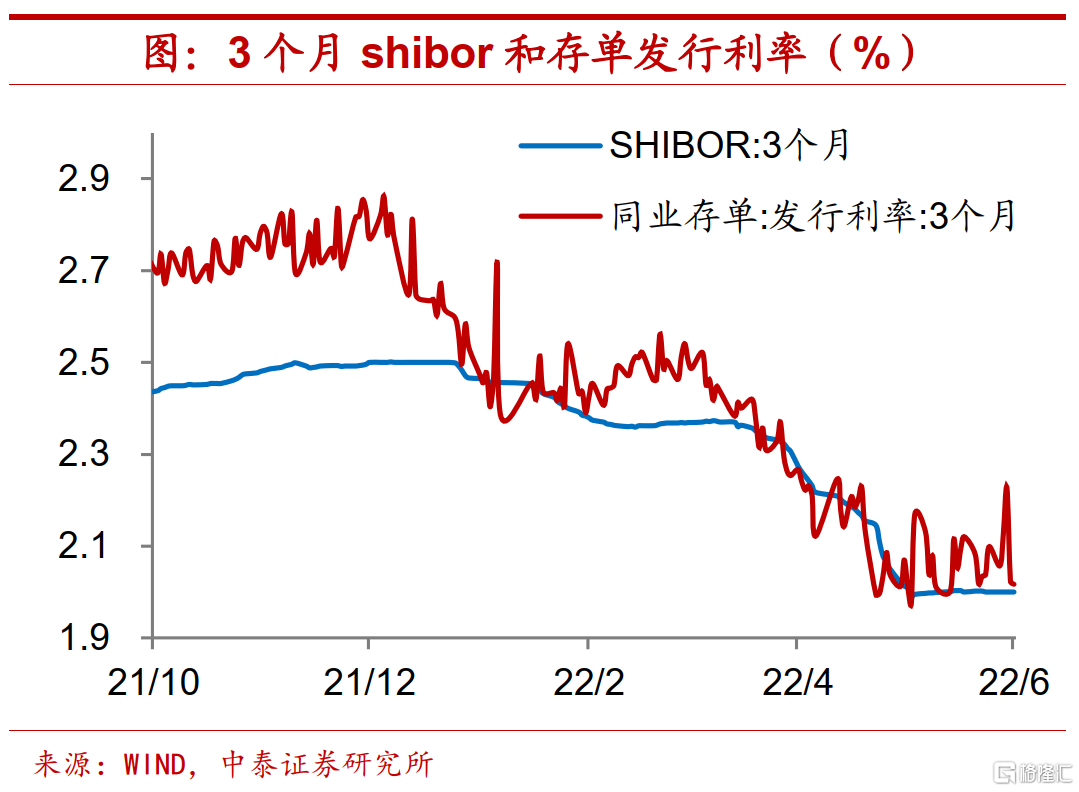

票据利率持续回升。本周3个月期Shibor利率周度均值环比小幅下行0.1bp,3个月存单发行利率周度均值环比上行4.8bp。本周票据利率持续回升,国股银票1个月、6个月和1年转贴现利率周度均值环比分别上行31.3bp、16.4bp和8.5bp。

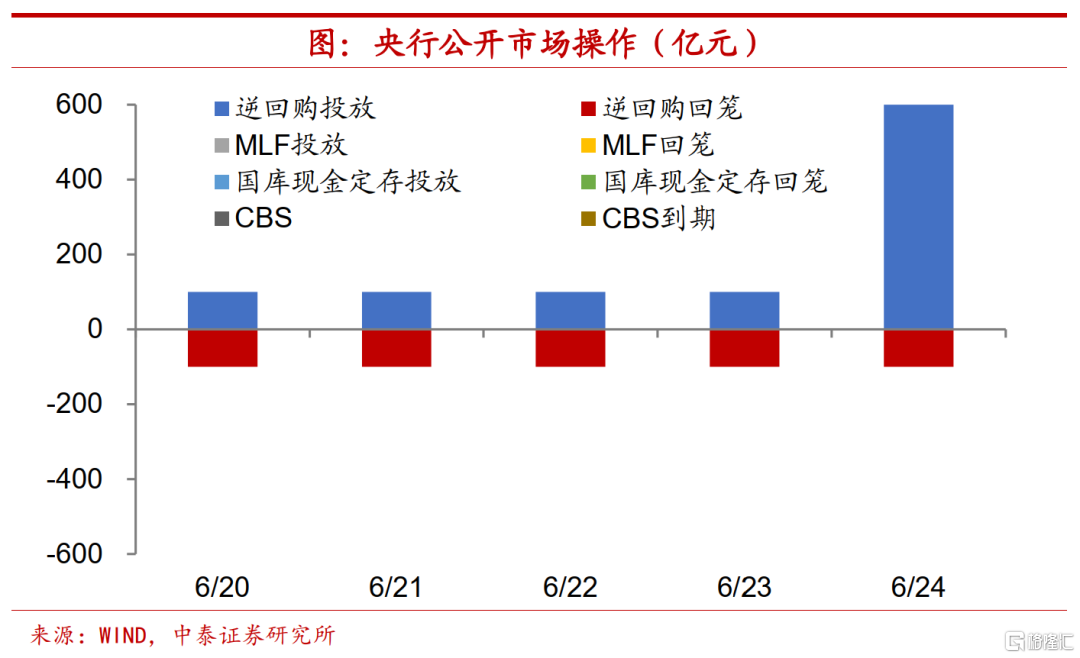

本周央行公开市场操作净投放500亿元。本周央行公开市场共进行了1000亿元逆回购,同时累计有500亿元逆回购到期,因此本周央行公开市场操作净投放500亿元。上周央行公开市场共进行了500亿元逆回购和2000亿元MLF,累计有500亿元逆回购和2000亿元MLF到期。下周央行公开市场共有1000亿元逆回购到期。

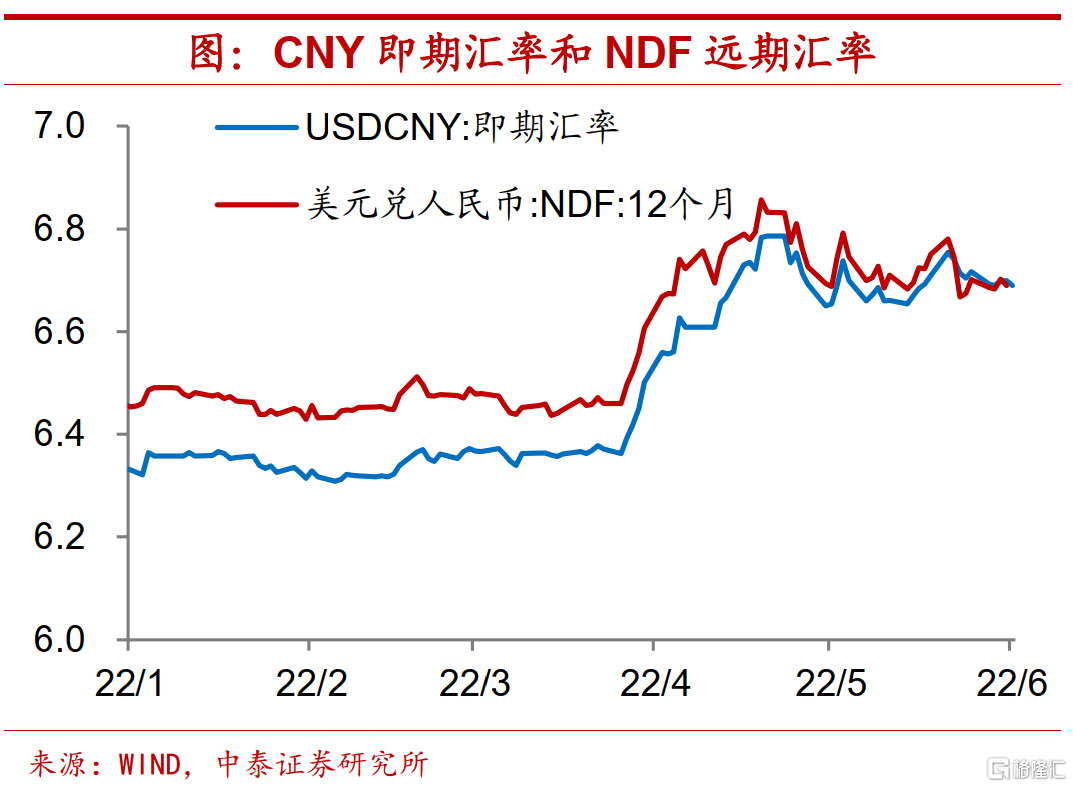

美元指数小幅回落,人民币小幅升值。本周美元指数均值录得104.3,环比回落0.5%;本周美元兑人民币即期汇率环比下行0.5%,离岸人民币和在岸人民币汇率均下行至6.69,人民币小幅升值。

6. 大类资产表现:A股小幅上涨,国债收益率回升

A股小幅上涨,美股明显反弹。本周A股小幅上涨,其中创业板指、中小盘指数分别上涨6.3%、1.7%,深证成指和上证指数分别上行2.9%、1.0%。本周美股三大指数强劲反弹,纳斯达克、标普500和道琼斯分别上涨7.5%、6.5%和5.4%。

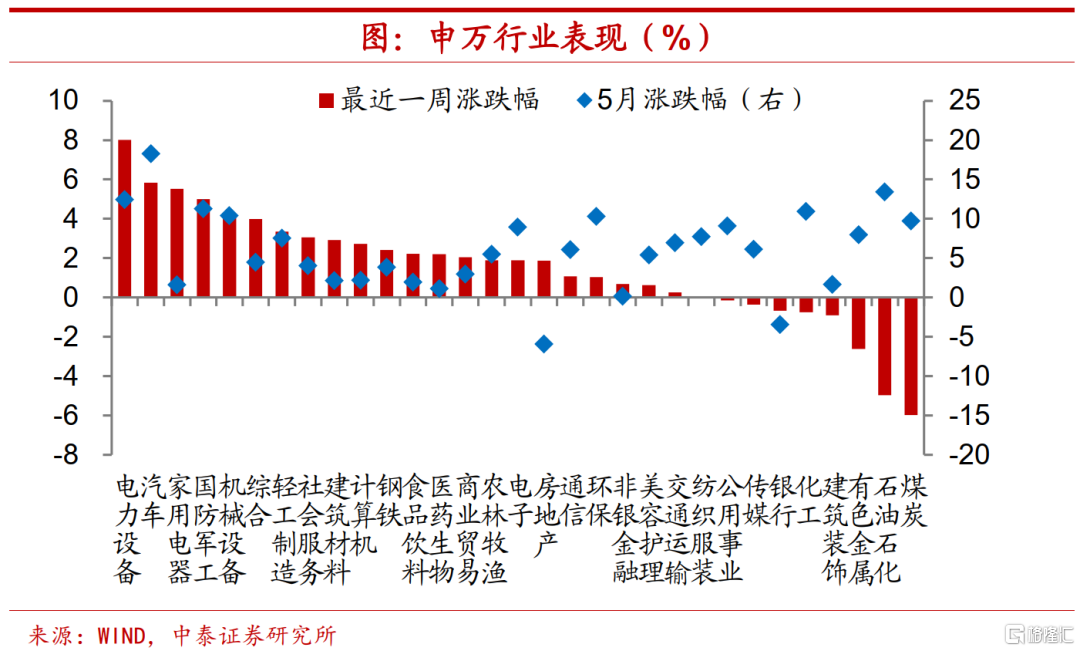

国内权益方面,电力设备行业领涨。本周,国内股票涨幅前三的行业分别为电力设备、汽车和家用电器,分别上涨8.0%、5.8%和5.5%,其余行业上涨居多。本周煤炭行业延续下调趋势,跌幅达6.0%。

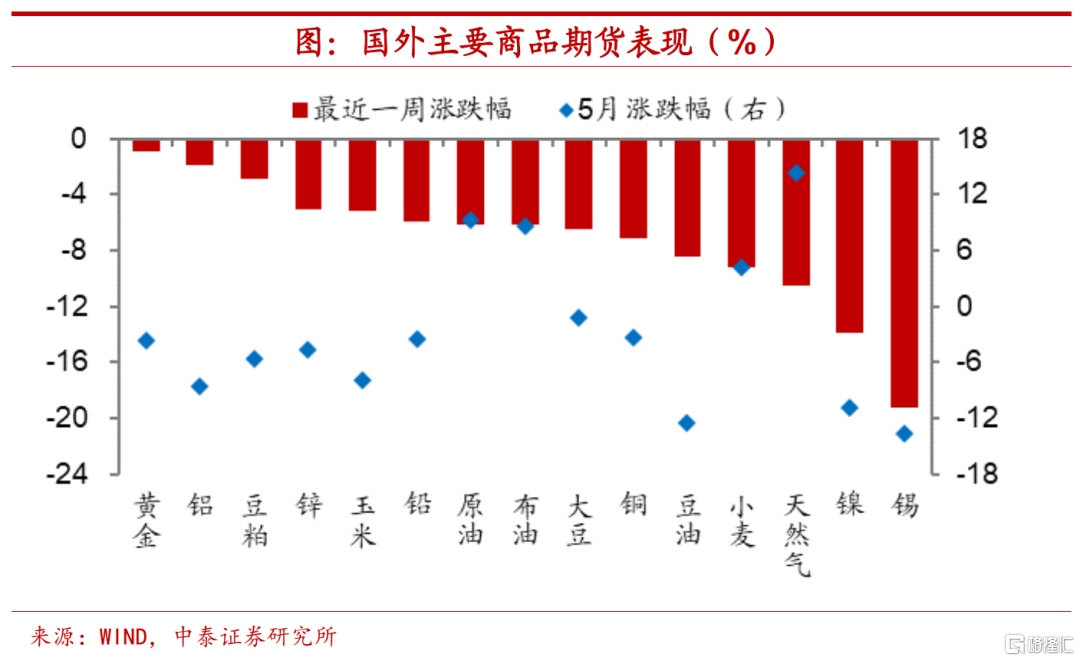

国外商品期货方面,全数下跌,锡领跌。国外商品期货方面,所有品种期货均有不同程度的下跌,黄金、铝和豆粕跌幅较小,分别为0.9%、1.9%和2.9%。本周锡跌幅最大,下跌达19.3%。

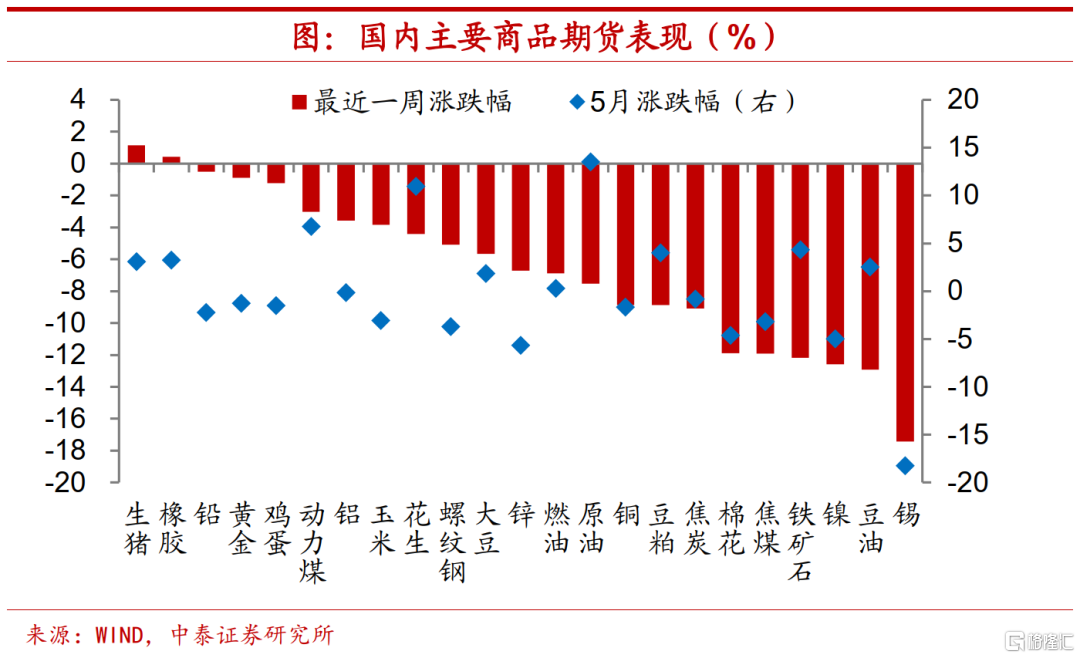

国内商品期货方面,生猪领涨。本周国内商品期货方面,生猪和橡胶有小幅上涨,涨幅分别为1.2%和0.4%,其余商品期货均有不同程度下跌。锡、豆油和镍领跌,跌幅分别达17.4%、13.0%和12.6%。

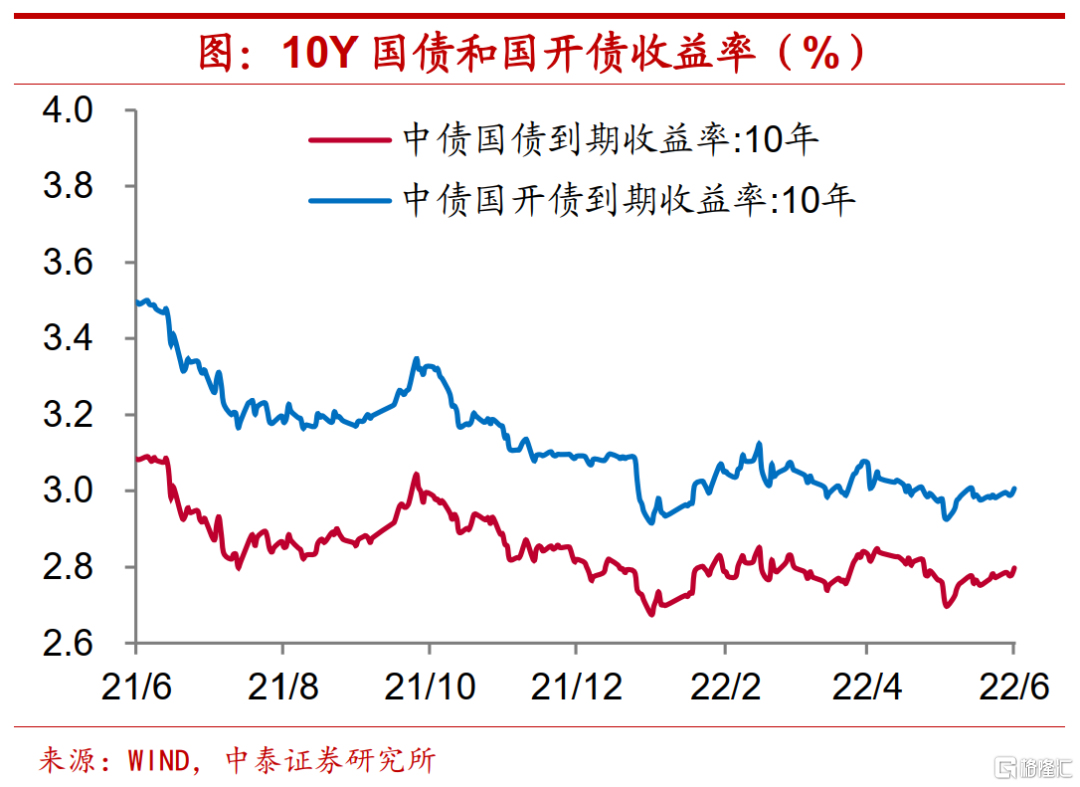

债券收益率回升。本周10年期国债收益率周度均值环比上行1.2bp,10年期国开债收益率周度均值环比上行1.1bp。10Y-1Y国债期限利差上行4.8bp,10Y-1Y国开债期限利差上行1.5bp。利率曲线较上周驱陡。

风险提示:政策变动,经济恢复不及预期