下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

瑞信发表研究报告,估计2024年澳门中场总博彩收入年可恢复至疫情前水平的80%,而早前估计为98%。

报告解释,下调总博彩收入预测,并降濠赌股目标价介乎10%至59%,以反映需求疲弱。

瑞信指出,澳门博彩行业再下行空间有限,因预期不再对负面消息作出反应,但仍然缺乏催化剂,建议投资者可等待赌收出现可持续复苏的更多实质信号。

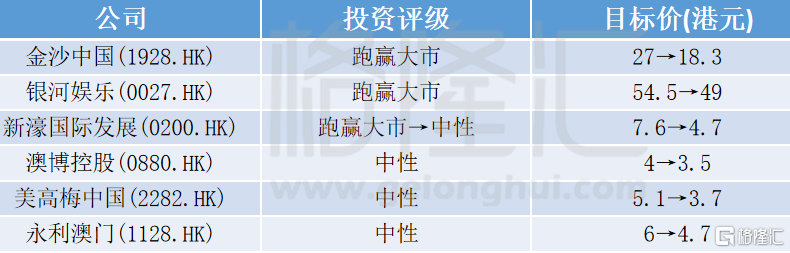

该行选股排名依次为金沙中国(1928.HK)、银河娱乐(0027.HK),随后为新濠国际发展(0200.HK),并将新濠的投资评级由“跑赢大市”降至“中性”。

6,807

瑞信:下调豪赌股目标价,降新濠国际发展评级至中性

瑞信发表研究报告,估计2024年澳门中场总博彩收入年可恢复至疫情前水平的80%,而早前估计为98%。

报告解释,下调总博彩收入预测,并降濠赌股目标价介乎10%至59%,以反映需求疲弱。

瑞信指出,澳门博彩行业再下行空间有限,因预期不再对负面消息作出反应,但仍然缺乏催化剂,建议投资者可等待赌收出现可持续复苏的更多实质信号。

该行选股排名依次为金沙中国(1928.HK)、银河娱乐(0027.HK),随后为新濠国际发展(0200.HK),并将新濠的投资评级由“跑赢大市”降至“中性”。

相关股票