下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近几年,疫情深刻地改变了人们的生活方式与消费习惯——全球消费王者优衣库的盈利下滑,母公司的市值大幅缩水,正是侧面写照。

但很少人注意到的是,疫情亦在重塑人们的生产方式,加速了全球工业企业的自动化升级。

疫情期间,机器视觉/传感器销量水涨船高。与“目前机器视觉仅仅主要应用于3C领域”的市场观点不同,机器视觉在工业领域的潜力非常巨大。日本传感器王者基恩士(Keyence)“大象起舞”,迎来业绩与股价的高升。2021财年,基恩士的销售额同比增长40%,合并净利润同比增长54%,再次创下新高;其市值一度突破新高,成为仅次于丰田的第二大市值的日本股票。

实际上,传感器是现代化工业生产的基础。正是凭着在传感器领域的优势,基恩士经历了长达十年的繁荣,股价随着盈利增长,翻了超过二十倍!

图:基恩士是十年二十倍的明星股

资料来源:Wind,格隆汇

但尽管如此,因其产品并不直接面向大众消费者,基恩士的名气远不如优衣库。疫情对于优衣库与基恩士的不同影响形成鲜明对比,才让这个“隐形冠军”的面目稍稍展露在人前。

而笔者认为,这样的悬殊对比,恰恰说明了硬核科技与智能制造是未来发展的主旋律。

我国作为制造业大国,当前正在向制造强国转型。

日本股市的经验,对于A股未来的投资主线有什么启示?

他山之石:制造强国之路上,隐形冠军丛生

事实上,基恩士是成功抓住时代机遇的一个缩影。

1970年代,日本经过了行政力量主导下的产业转型,向制造强国发展。一批科技隐形巨头诞生。其中,基恩士是典型的代表。

基恩士诞生于1974年,可谓生而逢时——高端装备制造业必须由机器智能技术识别来实现。伴随着旺盛的自动化需求,基恩士逐步发展成为全球传感器和测量仪器的主要供应商,市值更是突破千亿美元。尽管日本后来步入“失落的二十年”,其股价还是能在近十年间上涨超过20倍。

他山之石,可以攻玉。

如果说,过去几十年中国经济的发展是建立在人口红利上的中低端制造业,那么当前已经来到了下一阶段。新阶段的重要命题,是推动国家经济结构转型。

这除了是历史使命,还是内在需求——从长期来看,随着我国人口老龄化问题日益严重、劳动力成本不断上升,未来机器视觉设备将逐步代替人工;从短期来看,疫情之下制造业关于自动化的资产开支回暖,加速机器视觉设备需求释放。国内与日本在产业升级的核心逻辑以及发展趋势上有十分相似之处。

但中国市场有着更特殊、更强劲的催化力量——作为“世界工厂”,中国拥有全球规模最大、门类最齐全、产业配套最完善的制造业体系。据统计,中国制造业总量已连续12年位列全球首位,2021年中国制造业增加值(MVA)占GDP比重提升到27.4%,为机器视觉行业的发展提供了最肥沃的培育土壤。

目前中国类似于上世纪80-90年代的日本。以历史经验可以预测中国经济未来发展趋势:毫无疑问,随着国内经济转型逐步进入白热化阶段,有一批中国的隐形冠军龙头会崛起。

而在国产机器视觉解决方案提供商中,存在着可对标基恩士的龙头厂商——奥比中光。奥比中光是市场上为数不多能够提供全套核心自主知识产权3D视觉感知产品的企业,也是全球少数几家全面布局六大3D视觉感知技术路线的公司。

不同于基恩士,奥比中光瞄准的是最新的3D领域,选择通过在最新一代技术中形成先发优势,以实现弯道超车。

奥比中光有成为下一个基恩士的潜力吗?

下一个3D视觉感知赛道明星

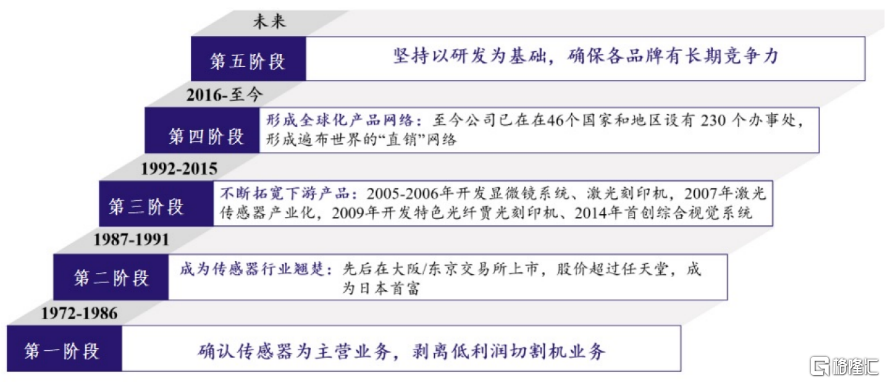

根据开源证券研究所,基恩士的发展路径分为三大节点五个阶段:在第一个阶段中,基恩士正式确认传感器为主营业务,剥离低利润业务以进行业务聚焦;而第二阶段中,凭借着长期的积累,基恩士成长为传感器行业龙头。随后以传感器的优势为基础,基恩士不断拓宽下游产品形成解决方案(第三阶段),并打造全球化产品网络(第四阶段),实现快速发展。

第二阶段,正是基恩士确定竞争地位的阶段。回顾第二阶段的发展,不难发现其成功秘诀与核心壁垒所在。

(一)产品路径:从硬件优势出发,到软硬件一体解决方案

笔者认为,基恩士以各类硬件传感器和应用设备产品为基础,并逐渐向应用层拓展。

资料来源:Yutaka Sugiura《キーエンスの歴史》、开源证券研究所,格隆汇改制

从产品发展路径来看,奥比中光的发展路径十分相似,以基础核心硬件的技术领先为起点,并逐渐向应用层拓展,全栈式布局3D视觉感知技术方案。

目前,奥比中光自主研发的产品已覆盖深度引擎芯片、感光芯片、专用光学系统等。在深度引擎芯片领域,早在2015年奥比中光已经定制开发了公司第一代用于结构光3D视觉传感器的深度引擎芯片MX400,并随后实现了芯片从MMX6000、MX6300到MX6600的持续迭代。目前,公司从成功开发结构光3D视觉传感器,到能自主研发基于结构光、双目、iToF等多种技术的3D视觉传感器,先后打造了数十款传感摄像头明星产品。

申万宏源研究所指出,对于机器视觉产品而言,一方面核心硬件部件是企业创新能力的重要体现;另一方面,在软件算法层面,能够针对行业和制造工艺进行深度定制的企业将拥有核心竞争优势。

除了完成对机器视觉核心部件的全面布局,在算法方面,公司研发了结构光算法、双目匹配算法、iToF深度解算滤波等底层算法,还研发了面向下游应用的体感交互、图像分割、三维重建、VSLAM等应用算法以及面向工业级应用的相机标定、动态变形解算等算法。

凭借着软硬件体系上的实力,奥比中光向客户提供“保姆级”的一站式解决方案——即“芯片开发+硬件量产+应用算法”在内的完整3D视觉感知应用解决方案。

奥比中光已基本完成全面布局,产品体系完善性趋同于基恩士。

(二)研发策略:重注投入研发,实现弯道超车

软件平台的搭建需依赖坚实的底层算法和丰富的数据库。申万宏源研究所认为,机器视觉是由多个领域交叉结合出来的新型技术,涉及光学成像原理、人工智能、图像处理以及仿生等,具备很高的技术壁垒。

想要弯道超车,必须要扎根于中国土壤进行更努力的研发。基恩士常年研发占比在3-4%左右,2021财年其总营收为5381亿日元(约合275亿元人民币),研发费用为161亿日元(约合8.23亿元人民币),研发占比3%。而根据最新披露的招股书信息,奥比中光2021年研发费用为3.88亿元,研发费用率高达81.73%。

除了长年的研发投入,公司不断进行产品迭代和技术提升,已形成“全栈式技术研发能力+全领域技术路线布局”的3D视觉感知技术体系。从历史研发经验来看,公司平均按照2-3年一个技术台阶实现3D视觉感知新技术的拓展。目前,公司已经通过“深度+广度”双向驱动,打造3D视觉感知一体化科研生产能力和创新平台——奥比中光在技术纵深上融合了光学、机械、电子、芯片设计、算法、SDK、固件开发等多项复杂学科交叉技术,在技术跨度上涵盖结构光、iToF、双目、dToF、Lidar、工业三维测量六大领域。

(三)商业模式:直销为主,绑定全球龙头

多年以来,基恩士一直坚持高利润的直销模式,而非代理方式。一方面,这有利于消除中间利润,减少对经销商的让利;另一方面,销售员同时兼顾产品经理和情报收集的工作,有利于客户更好理解产品优势与设计理念,同时有利于公司从客户反馈的信息中发现潜在需求。

而奥比中光亦采用直销模式,打造了与客户间的高效双向度信息流。通过充分了解客户需求、及时改进产品与开发新品,奥比中光牢牢绑定了龙头客户。目前,公司产品已经在生物识别、AIoT、消费电子和工业测量领域实现规模产业化应用,服务超过1,000家全球客户。仅在消费电子领域,公司与OPPO、支付宝、德施曼等龙头企业的合作中实现百万级量产出货。公司客户还包括蚂蚁集团、捷普、牧原、中国移动、Matterport、贝壳如视、江博士等行业龙头。

其中,2021年5月,奥比中光与微软达成合作,合作推出ToF系列产品。微软上一代的3D相机在进行深度计算时,需要额外的PC端进行GPU计算。奥比中光与微软的合作引入了嵌入式深度计算技术,将运算单元内嵌至ToF相机中,使其具备独立计算能力,部署更加灵活。公司还将于2022年下半年与微软联合推出Femto Mega产品。

类比基恩士,奥比中光大致处于前者的第二发展阶段。“全栈式技术研发能力+全领域技术路线布局”的底层能力,加上有竞争力的软硬件一体化解决方案,构建了奥比中光全方位竞争优势以及牢固的市场地位。

千亿蓝海,谁与争锋

得益于宏观经济回暖、新基建投资增加、制造业自动化推进等因素,中国市场已成为全球机器视觉市场规模增长最快的市场之一,2020年-2023年中国机器视觉行业以27.15%的复合增长率增长,市场规模增速远超全球平均水平。

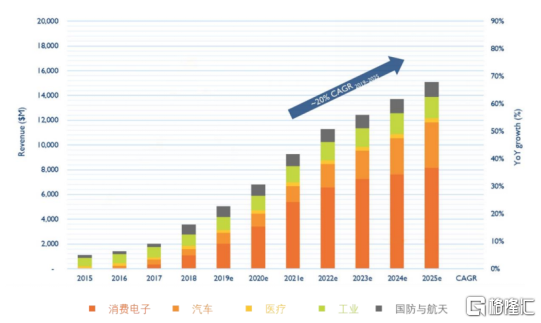

其中,3D视觉技术更是未来最重要的机器视觉技术趋势。目前苹果、华为、微软、英特尔等科技巨头持续加码3D结构光技术研发。根据法国市场研究与战略咨询公司Yole发布的全球3D成像和传感市场研究报告,2019年全球3D视觉感知市场规模为50亿美元,且市场规模将快速发展,预计在2025年达到150亿美元,2019-2025年复合增长率约为20%。

全球3D成像和传感市场规模预测(百万美元)

数据来源:Yole Développement

时间证明,奥比中光对市场有着深刻的洞察——以3D视觉感知切入赛道,深具前瞻性。虽然国内3D视觉行业整体发展水平还处于初级阶段,但是以奥比中光为代表的头部厂商已经拥有了比较完整的商业模式和领先的技术优势,具备业务高速扩张的基础。

基恩士在奠定核心竞争力之后,便进入了十年快速成长期。而作为3D视觉感知赛道的“基恩士”,也逐渐显露出这样的势头——尽管2020年受疫情影响其营收出现波动,2021年公司的业务已经重回正轨,当年收入同比增长83.11%;随着收入规模的增长,公司亏损逐步收窄。

展望未来,从招股书可知,奥比中光正在步入扩张期,并呈现两条清晰的发展路径——与基恩士对比来看,奥比中光逐步进入基恩士第三、四发展阶段。

一方面,公司加速拓展多元化下游。公司正在布局更多垂直细分领域,产品形态亦从3D视觉传感器拓展到消费级应用设备、工业级应用设备。

目前,公司正在大力推进不同自研3D视觉感知技术在更多行业落地,比如,面向智能驾驶,其单光子面阵激光雷达方案已于去年发布;面向移动机器人、扫地机,其基于dTOF的MS系列激光雷达产品也已陆续完成研发。

另一方面,从标准化转型向定制化发展。公司从早期只能提供标准品,逐步发展为向不同市场区域有针对性地设计产品及服务,并布局应用算法、算力平台,为客户提供从底层到上层的全方位定制。

而随着落地场景扩宽、标准化与定制化并重,奥比中光有望加速提升市场份额,并进一步巩固龙头地位,进入成长期。

结语

过去,日本机器视觉市场并不起眼,市场潜力在很长一段时间受到忽视。此前,中国机器视觉市场亦如此。

奥比中光坚持着自己的道路,持续专注研发,在3D视觉在国内鲜为人知的年代,悄然做出了企业第一代用于结构光 3D 视觉传感器的深度引擎芯片,并一步一步扎深、拓宽,构建了“全栈式技术研发能力+全领域技术路线布局”的 自主3D 视觉感知技术体系,公司长期主义的风格一以贯之。

当前,数字经济改革步入深水区、制造强国建设进程持续深化,“风”已经来了。

竞争优势需要经过漫长的时间打磨。奥比中光是市场上为数不多能够提供全套自主知识产权3D视觉感知产品的企业,也是全球少数几家全面布局六大3D视觉感知技术路线的公司。

随着中国机器视觉市场的快速增长,奥比中光有望复制基恩士的成功,逐步成为中国3D视觉感知明星。