下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年3月,港股迎来大幅回调。被称为中国纳斯达克的“恒生科技指数”,从11001.78点跌到3463.44点,最高跌幅达68.5%。

近半年来,全球局势紧张,通胀风起云涌,美联储加息,美股大量股票大调整,而日本债市更是直接下坠,全球金融市场一个字:紧。

香港金融市场与美元关系密切,资金面也呈现较为紧张的格局,部分外资流出。就在周五,政策也迎来了利好!

6月24日晚间,证监会发布《关于交易型开放式基金纳入互联互通相关安排的公告》,自发布之日起实施。随后,沪深交易所发布沪深港通业务实施办法,明确ETF首次纳入沪深港通标的相关安排,并规范沪深股通标的证券交易行为相关条款实施安排。此外,证监会《关于修改〈内地与香港股票市场交易互联互通机制若干规定〉的决定》也于6月24日审议通过,将自2022年7月25日起施行。

业内人士认为,此举将促进两地市场的融合,资金更加高效流动,对港股和A股都有深远的长期利好影响。各方积极因素的推动,从最近市场的走势情况,也得到了应证。

1

至暗时刻的翻转

2022年初-3月15日,恒生科技指数遭遇了至暗时刻,市场情绪呈现恐慌,股价持续下跌。下跌的主要原因,几个方面:

1.国际政治局势,引发地缘政治风险的担忧;

2.互联网龙头财报公布,业绩呈现低景气度;

3.3月8日起,美国证券交易委员会(SEC)陆续将多家中国公司列入《外国公司问责法案》的临时清单,根据SEC的相关法案,如果公司连续三年被列入临时清单,将在3年后被摘牌,引发市场恐慌情绪;

4.行业监管政策延续,例如2月18日,国家发改委等14部门发布《关于促进服务业领域困难行业恢复发展的若干政策》,提出引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准,降低相关餐饮企业经营成本;

5.疫情反复,上海、北京等多地受到影响,宏观面上承压。

众所周知,过去港股受美股影响大,跟随美股起伏,但近期却一改常态, 跟A股相关性更大,港股受A股市场反弹影响大于美股影响。

自4月27日A股反攻以来,在美元加息、流动性预期收紧背景下,标普500指数和纳斯达克指数跌幅较大,港股则保持坚挺,和国内A股市场走势贴合,相对抗跌和强势。

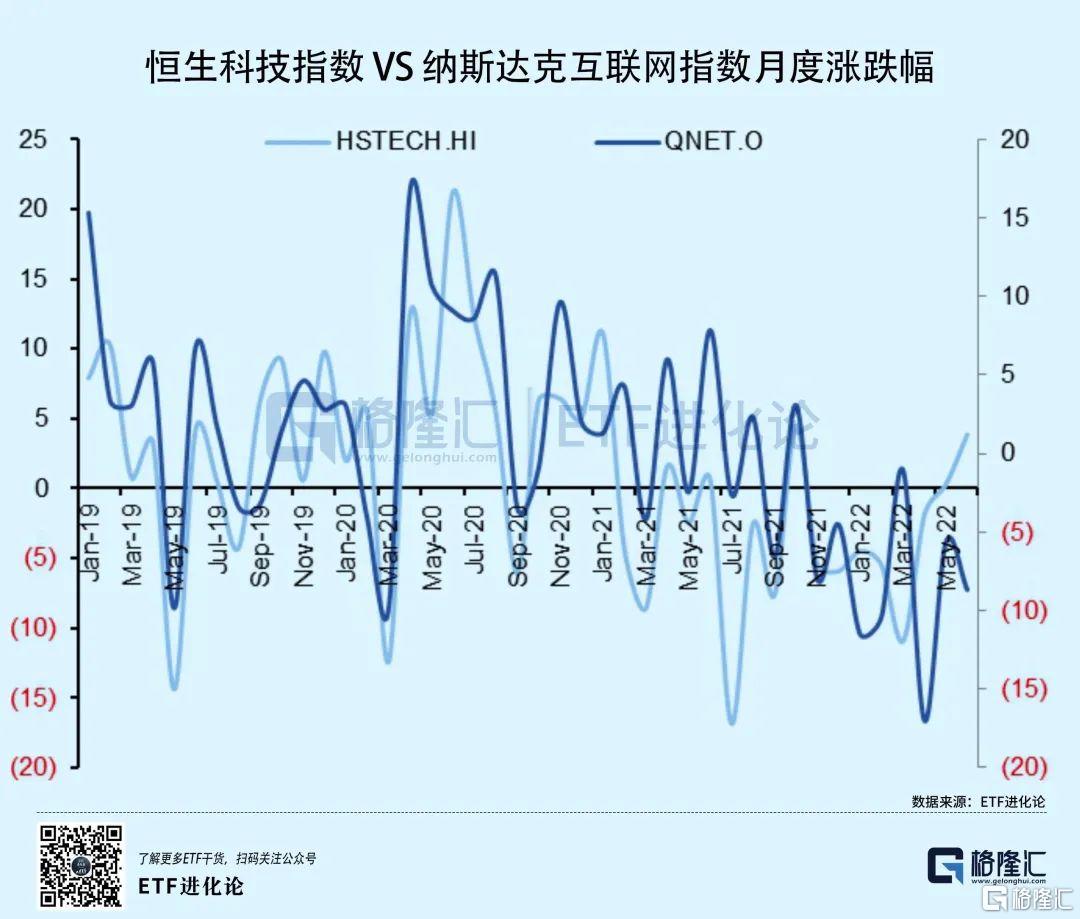

2022上半年,恒生科技指数年初至今累计跌幅为14.57%。受政策、资金和基本面影响,近期恒生科技指数表现坚挺。

2022上半年,美股纳斯达克互联网指数整体呈下跌趋势,年初至今累计跌幅为43.9%,跌幅远超恒生科技指数。

2

政策、资金面边际改善

自3月15日起,恒生科技指数开始转向震荡上涨,主要还是前期几大压制因素迎来了边际改善:

1.政策陆续释放积极信号,平台经济迎来新定调:4月29日,中共中央政治局召开会议提出“要促进平台经济健康发展”、5月17日全国政协“推动数字经济持续健康发展”专题协商会、4月和6月分别发放两批游戏版号。业内人士表示,政策端传递出对互联网监管边际放缓的预期,同时鼓励数字经济也将推动相关科技行业的进一步发展。

2.美联储加息幅度处于预期内:5月13日,美联储主席鲍威尔重申未来2次会议上各加息50个基点是合理的,并没有积极地考虑单次加息75个基点的可能性。长城证券认为,在美国经济和股市承压的背景下,港股外资流出节奏迎来边际改善。

3.5月起疫情逐步得到控制,生产陆续恢复,宏观经济呈现好转。

恒生科技指数,主要涵盖与科技主题高度相关的香港上市公司,包括网络、金融科技、云端、电子商贸及数码业务。

指数选股准则会考虑合资格公司是否利用科技平台进行营运、研究发展开支占收入之比例及收入增长。

经上述筛选后,市值最大的30只股票将被纳入成为指数成份股。前十大重仓股包括阿里巴巴、京东集团、腾讯控股等。

市场上规模超2亿的恒生科技ETF有7只,其中最大的规模120.68亿。

(本文内容均为客观数据和信息罗列,不构成任何投资建议)

3

多家知名券商最新观点

国金研究所认为在港股投资方向上,尽管趋势性反转难以一蹴而就,但结构性机会预计较为丰富,其中以政策环境向友好转变、估值较历史水平折让明显的互联网科技是重点关注方向之一:

政策角度,今年以来传递的信号愈发积极,肯定了平台经济在稳就业及中小微企业纾困等方面的社会价值,预示互联网产业政策开始进入确定性框架下的细则落地阶段,行业长期走势有望回归基本面。

估值方面,经历一年多的回调,优质科技龙头的收益增长和估值匹配度上的相对优势较为明显,对投资者的吸引力提升。

业绩端来看,港股互联网龙头2021年收入同比增速逐季度下滑;盈利方面,龙头股亏损幅度在2021年四季度有所收窄,体现降本增效的推动作用。2022年一季度受疫情反复的影响整体承压,二季度随着疫情逐步恢复,预计下半年有望迎来业绩修复。

中信证券称预计前期压制港股表现的外部风险因素如对港股市场流动性担忧等影响已逐渐消退;且内部稳增长政策支持下,基本面触底反弹趋势已现;ETF通、SPAC等新政的推出预计也将带来新一轮的改革红利。结合估值优势,全球资金将延续5月下旬以来持续增配的趋势,推动港股在下半年继续修复。

天风证券近期表示,互联网板块多家公司一季报超预期,关注二季度及下半年基本面拐点。二季度或有分化不需再悲观,业绩能见度逐步确认将有望提振市场信心。后续随宏观环境改善以及企业高质量增长策略兑现,收入增速与经营杠杆改善逐步共振有望推动业绩弹性复苏。